一、甲醇产业原料结构:煤制甲醇产量占据主导地位,大型装置超过一半

目前,我国甲醇产业呈现出稳步发展的态势。高碳特征是甲醇产业不可或缺的一面,但在全球绿色低碳转型的大背景下,我国甲醇产业也在积极寻求绿色低碳的发展路径。通过技术创新和政策引导,我国甲醇产业正逐步向绿色甲醇转型,以适应全球减排降碳的需求。

2023年,我国甲醇产业持续稳定发展,产能达到10618.6万吨/年,实际产量为8317.3万吨,且呈现出一种稳健的增长态势。

与近五年数据相比,新增产能保持较高水平,但值得注意的是,在规模和原料结构上已出现显著变化。

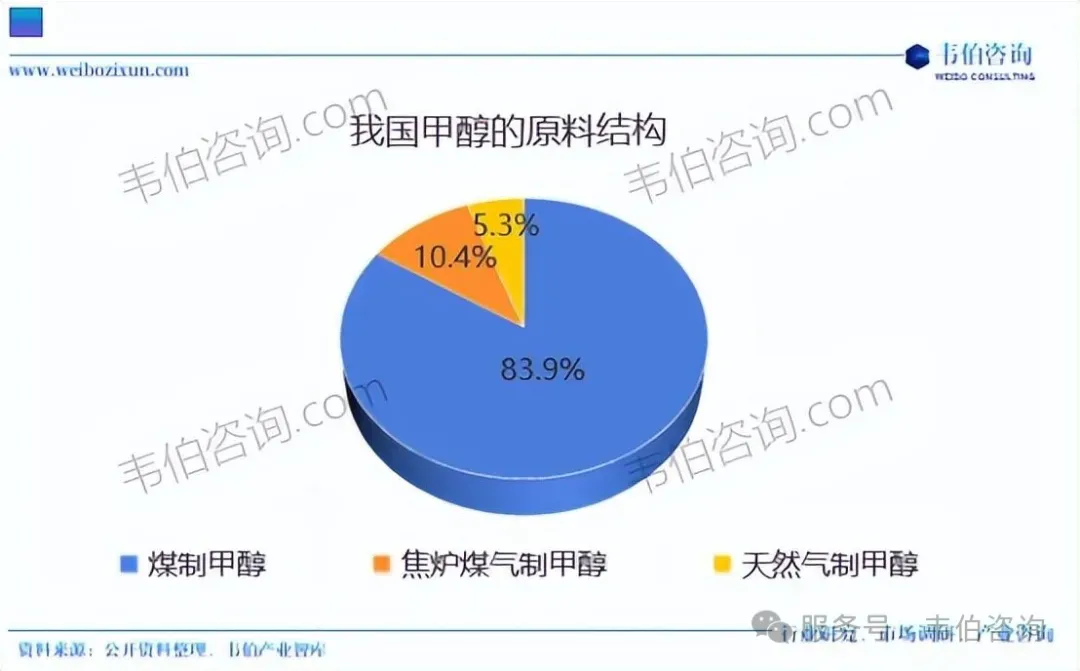

从原料结构来看,煤制甲醇产量占据主导地位,达到6975.3万吨,占总产量的83.9%。

其中,通过新型先进煤气化技术生产的甲醇高达6742.5万吨,占比81.1%。此外,焦炉煤气制甲醇产量为864.8万吨,占总产量的10.4%,而天然气制甲醇产量则降至437.7万吨,占比5.3%。在大型装置方面,规模超过100万吨/年的装置产量为4586.2万吨,占总产量的55.1%。

然而,由于甲醇工业大量依赖化石燃料,导致其成为碳排放量最高的化工行业之一,年碳排放量超过2亿吨。同时,甲醇作为多种重要化工品的基础原料,也使得该行业面临巨大的减碳压力。

图表1:我国甲醇的原料结构

二、绿色甲醇需求现状:航运燃料与汽车燃料重点项目概况

1、航运燃料

丹麦航运物流巨头A.P.穆勒马士基公司与多家公司签订绿色甲醇采购协议,包括美国项目开发商Carbon Sink LLC,、欧洲能源、瑞士能源公司 Proman、丹麦再生能源公司Orsted和美国低碳燃料公司Wastefuel,及我国的金风科技,中集安瑞科控股有限公司,绿色技术银行(上海)科技发展有限公司,合肥德博生物能源科技有限公司。

中远海运集团、法国达飞集团、上港集团共同签署了《关于开展港口船用绿色甲醇供应合作的备忘录》,在包括上海港在内的中国主要港口,为达飞海运与中远海运未来的双燃料甲醇船队采购、供应和交付船用绿色甲醇燃料。

中国船舶大连造船与浙能集团签署绿色航运战略合作协议,及风电制氢合成绿色甲醇项目合作备忘录,共同开展全球首个利用风电制氢合成绿色甲醇年产量达万吨的项目,努力实现风、电、氢、甲醇上下游全贯通的创新模式。

中远海运、上港与吉电股份成立合资控股公司,共同投资建造四平100万吨氢基燃料基地。同时,中远海运与中石油成立的合资公司中国船燃,与中广核在内蒙赤峰市巴林左旗投资甲醇20万吨甲醇燃料基地。

2、汽车燃料

从2005年开始,吉利对于甲醇汽车进行的技术探索已经有接近20年的时间,目前贵阳、西安和晋中三地一共有2.7万辆甲醇乘用车投入使用,新疆、青海、山西、内蒙古等省份已投入使用甲醇重卡。

由吉利控股参与投资的邯郸100万吨绿色甲醇项目拟打造风机-绿电-甲醇-甲醇商用车千亿级产业链。

更多关于绿色甲醇行业的全面数据和深度研究,请查看韦伯咨询最新发布的

《2026年中国绿色甲醇行业专题调研与深度分析报告》