年报和一季报都公布了,朋友们!到底哪些行业好,哪些行业差?老张按照申万一级行业分类做了财报的统计分析,其中,净利润增速数据有很多看点。分享给大家,可以作为你选行业、赛道做长期配置的参考。

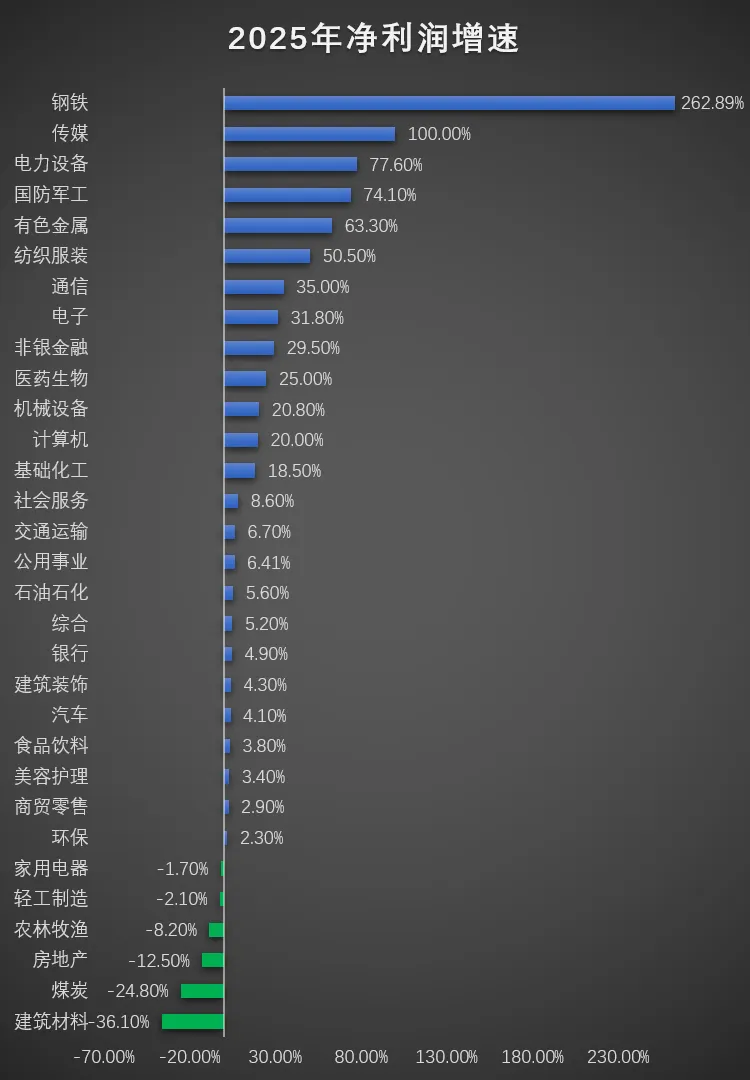

废话不多说,直接上干货!这是2025年年报各行业净利润增速情况。

最直观的感受,大家炒了一年的AI、算力、科技,结果净利润增速最快的反而是钢铁,2025年钢铁行业净利润增速262.89%,断崖式的领先其他行业。而电子、计算机、通信等科技行业实际增速都没超过40%;另一个意外是,传媒和纺织服装,这两个行业的净利润增速排名靠前,传统行业并没有大象想想的那么差。

再看表现最差的行业,没有特别的意外之处,房地产、建筑材料、农林牧渔、煤炭,这四个都在意料之中。

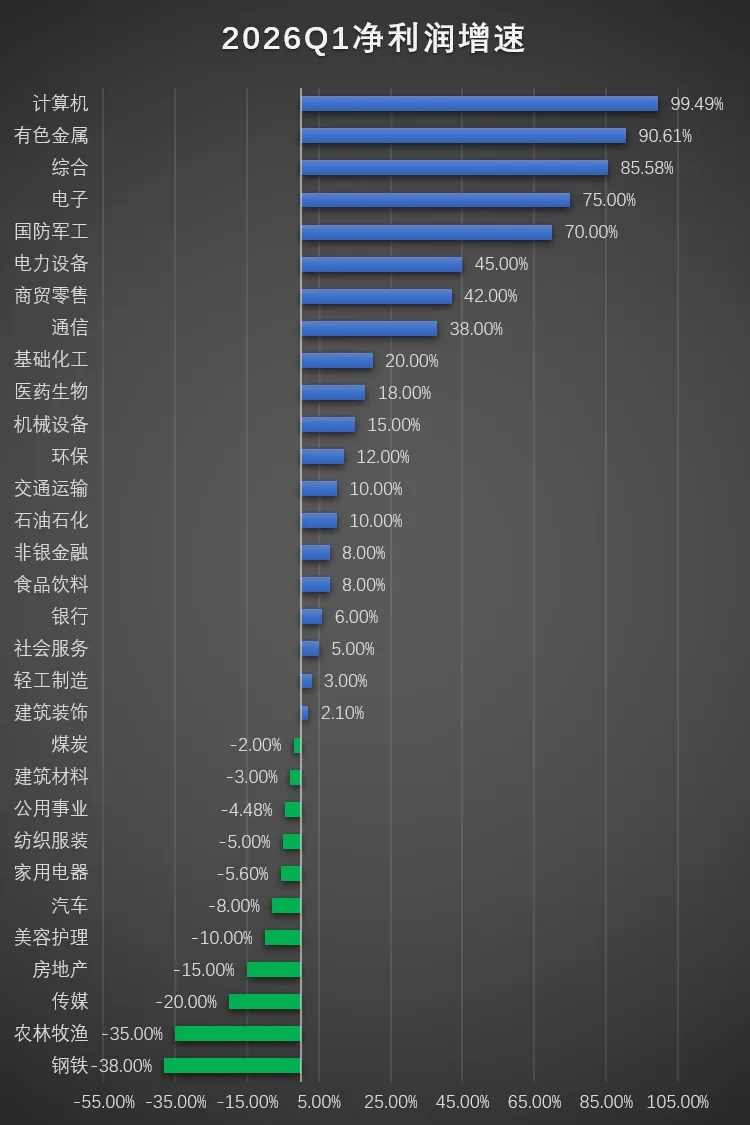

我们再看26年一季报的各行业净利润增速情况:

终于,科技类行业发力了,计算机行业增速排名第一,电子和通信也排名居前。你们发现没有,年报断崖领先的钢铁行业歇菜了。超级大逆转,一季报排名倒数第一,净利润负增长38%。回过头再说年报数据,钢铁行业增速之所以那么高,主要因素是24年年报的基数太低造成的。并不没有真正的进入高增长,这不,一季报就现原形了。

另外,值得注意的是,一季报负增长的行业从年报的6个,扩大到了11个,几乎翻倍。

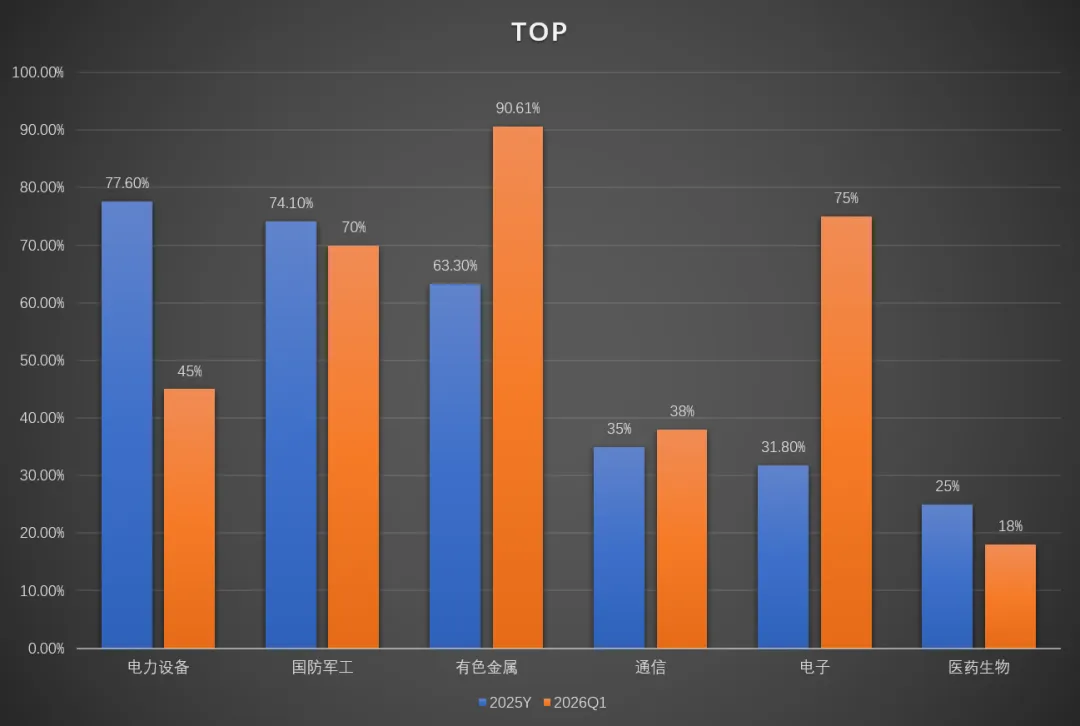

下面我们把年报和一季报对比一下,看看有哪些变化。

首先,年报和一季报,净利润增速排名都进入前十的是这六个行业。

电力设备一季度增速有所下滑,但依然保持了较高的水平;

国防军工增速非常的稳定,在地缘政治格局复杂和东大军工科技优势凸显的时代,国防军工可能会长期保持稳定的增长,值得大家关注;

有色金属行业增速变化较大,但能否持续,还要看受贵金属价格高波动的趋势方向,稳定性和确定性存疑;

通信和电子行业,体现了科技板块的高景气度,尤其电子行业,一季度增速达到的75%;这个赛道已经炒了一年,现在大家都在争论有没有泡沫、估值高不高,建议后续密切关注行业净利润增长的情况;

医药生物行业,不显山不露水的,保持稳定增长,如果你已经对高科技行业的高估值有所忌惮,无人问津的医药生物行业可能是你做长期配置的一个选择。

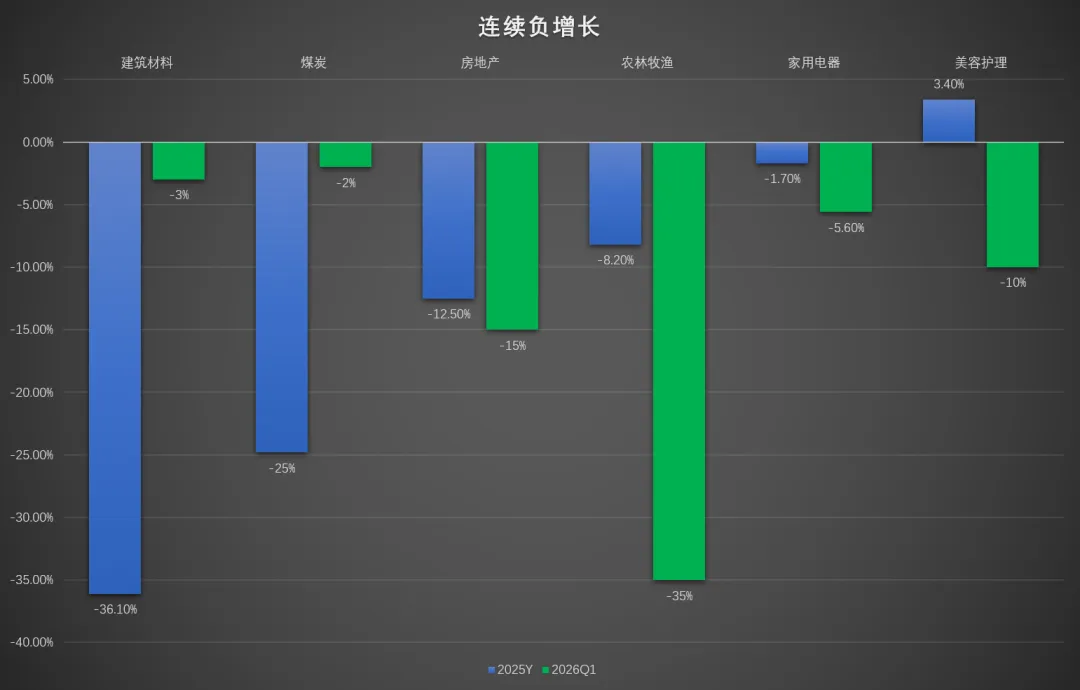

我们再继续看净利润增速的倒数排名的对比:

建筑材料、房地产不用多说了吧,仍在衰退期;

农林牧渔大家也都切身感受到了,比如猪肉价格的一降再降;

值得注意的,煤炭行业、负增长的速度大幅减缓,原因也很明显,高油价导致的替代效应已经开始显现,之前老张的视频重点讲过,煤化工和煤炭行业会因为持续的高油价进入高景气周期。问题的关键是高油价能否持续,如果中东乱局不断,煤炭和煤化工行业可能会转向高速正增长;

家电和美容护理、这是消费需求不旺、消费降级的体现,短期内不太可能转向高增长。

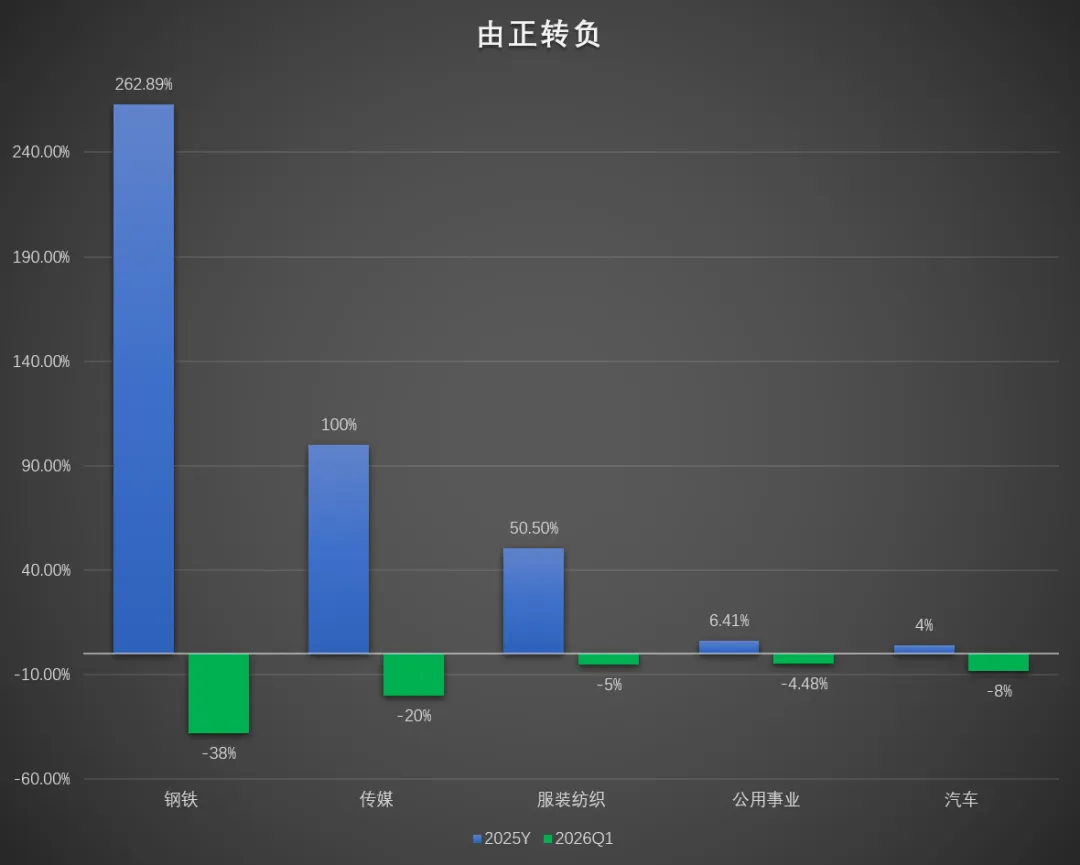

最后,我们看看年报增长、而一季报反而负增长的行业。

钢铁刚才已经说过了,基数问题,实际并未复苏;

传媒行业与钢铁行业差不多,24年基数低,另外一个原因是消费不景气、所以今年传媒行业掉的很快;

纺织服装,老张刚夸它是年报中的惊喜,一季报就打脸了;

这里其实我最想说的是汽车行业,前几天的财经新闻和自媒体都在铺天盖地的宣传汽车行业销售数据非常强劲、新能源车首次占比超过60%,是里程碑等等。但是新能源车销售数据火爆的背后却是乘用车总体销售数据的萎缩,所以,一季报净利润给出了负增长8%的成绩。汽车行业已经卷到了极致,净利润很难高增长了。所以在投资上,并不是好的选择。

以上就是全部内容了,感谢关注老张!