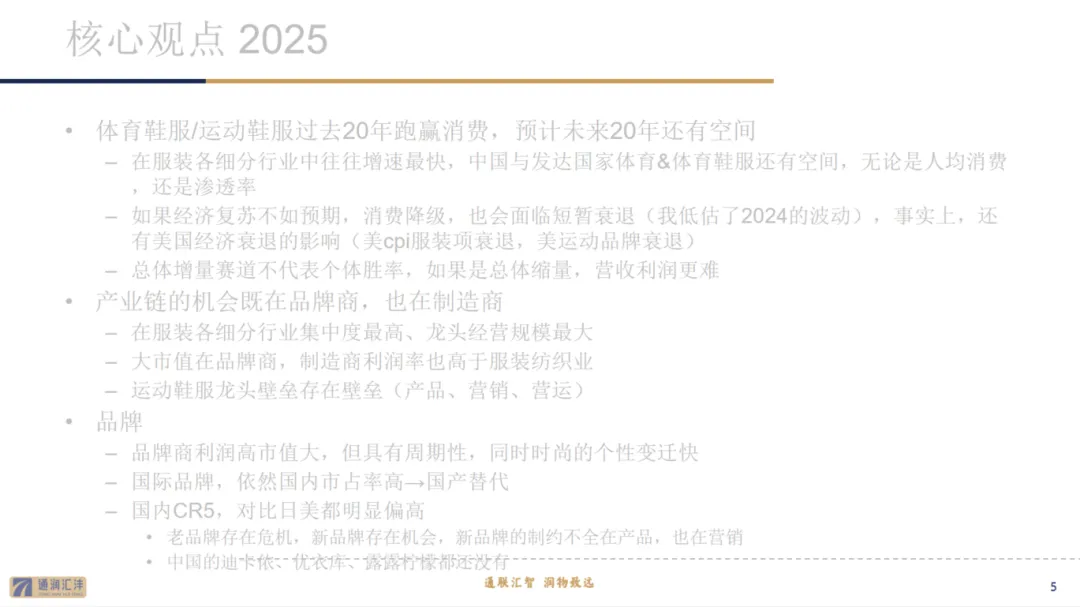

· 体育鞋服过去20年跑赢消费,预计未来20年还有空间

在服装各细分行业中往往增速最快,中国与发达国家体育&体育鞋服还有空间,无论是人均消费,还是渗透率

但可能不是年年增长,而是波动增长,单位数增长,因为通缩?欧美经济下行?

未来20年预计高于通胀的增长

· 产业链的机会既在品牌商,也在制造商

在服装各细分行业集中度最高、龙头经营规模最大,龙头壁垒存在壁垒(产品、营销、营运)

· 品牌

大市值在品牌商,制造商利润率也高于服装纺织业,品牌商利润高市值大,现金流好

每年需要大量研发/新品,才能维持市场地位,因此不是好行业,因此波动性大

国际品牌→国产替代

国内CR5,对比日美都明显偏高

老品牌存在危机,新品牌存在机会,新品牌的制约不全在产品,也在营销

中国的迪卡侬、优衣库、露露柠檬都还没有

· 代工:收益中国制造效率提升

· 投资策略:总体不超过5% ,单个股票不超过B2级

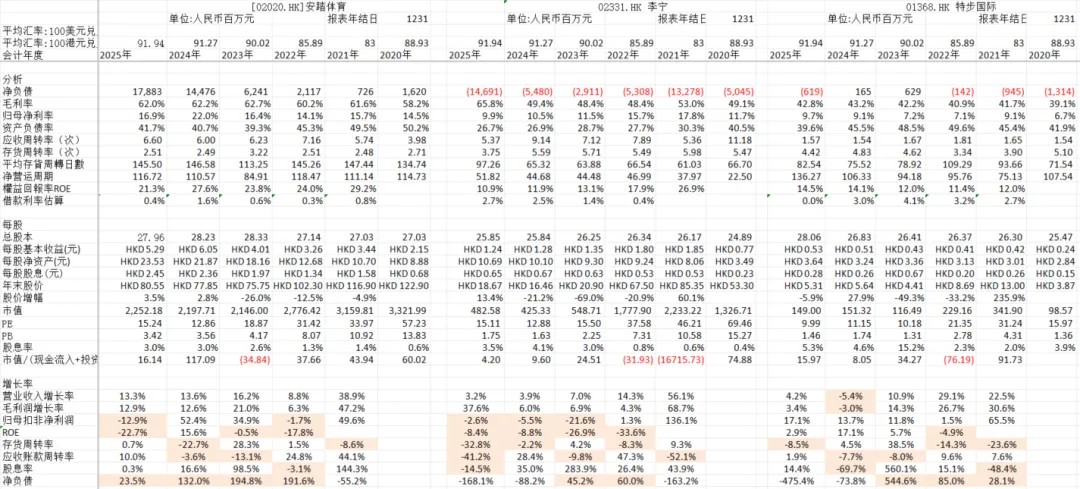

鞋服公司报表端的毛利率取决于三点:产品加价倍率、正价销售比例和直营/经销比。从财务角度,三者的波动都能显著地影响毛利率;但从品牌吸引力的实质来说,正价销售比例最重要,也最能代表动销的健康。

雪球 · 钟晓渡 · 2026

对安踏这个品牌,不要预期太高,这个价位段是社会库存最大的一类,我一直强调要注意价格带,而不是品牌,因为不同价格带,泡沫是不同的,中国有海量社会资本,产生数不清的社会库存,在一些大众价格带,会迅速产生价格坍塌的原因,就是社会库存太大了,所有的经销商系统都避免不了这个问题,你再牛,只要在价格带内,也不好过,优衣库这么牛逼,也把中国区增长计划暂停了,户外因为是安踏独占价格带,所以整盘都是安踏在控制节奏,泡沫就小,但是,我说了,随着全世界的户外品牌都来了,这个价格带库存就在增加,包括耐克安德玛这些体育用品也来凑户外的热闹,哪里有钱赚,钱就会更多的进来,新一轮泡沫就形成了。

jiancai · 雪球 · 2025

安踏是店群模式,就是和大地产集团,大渠道,一次拿N个点位,几个品牌上去群殴,不断吃同行的优质面积,一个商场,需要的是定海神针,安踏假如一次能拿5个店,一年做1个亿的业绩出来,商场当然愿意为此付出代价,把同行放到边缘去,这是你贡献决定的,当然这个脆弱的地方,也是你贡献不出这么多业绩时候,你也会被赶出去,这是这个生意残酷的地方。

户外确实品牌增速特别快,开店速度也很快,包括很多老品牌,都在增加户外线,渗透率会快速增加,但竞争格局没有恶化,因为安踏在渠道的控制力前所未有的强,竞争不是核心风险,核心风险是消费者突然对户外总需求减少。

jiancai · 雪球 · 2026

经销商加盟就是这样,耐克现在也打折打到飞起,不同渠道多个价格,消费者每一次购物,相当于在赌博,一不小心,贵了一倍。

卖货,其实就是品牌和消费者在对赌,只要消费者认为你这个东西很快要降价了,他的购买意愿会急剧下降。

降价的一般原因,就是货造多了,压了大量现金流动性,而渠道支付工资,租金,水电费,都是现金支付,你不能用库存支付。

在库存变现的过程中,商品和现金的汇率就变化了,导致消费者心理的锚点混乱,对这个品牌的认知,也会变化。

jiancai · 雪球 · 2026

· 海外销售收汇率波动影响

声明及免责

本人 不 具有中国证监会核准的证券投资咨询业务资格

本人 不 具有期货投资咨询业务资格

只为个人学习参考之用,并不构成投资咨询建议

信息均来源于已公开资料,但对这些信息的准确性及完整性不作任何保证

-End-