一、内容摘要

美国威士忌(以波本为核心)在过去十年经历了"黄金膨胀期"(2012-2022)与"库存危机期"(2023-2025)的剧烈转折。2012至2022年间,美国威士忌销量增长85%,收入从约31亿美元跃升至56亿美元,高端化(Premium+)收入占比从37%飙升至81%。然而,2023年起市场急转直下:2024年销量回落至约3,000万箱,2025年Kentucky产量预计暴跌28%,Brown-Forman毛利率从62.5%(FY2019)降至59.0%(FY2025),Jim Beam更宣布2026年暂停主酒厂生产。

本报告基于DISCUS、KDA、Brown-Forman年报、SWA及日本JSLMA等一手数据,从市场规模、集团竞争、财务表现、法规差异、出口结构、供需失衡六个维度进行剖析,揭示美国波本产业面临的五大结构性瓶颈:陈酿库存积压、关税壁垒、成本通胀、本土消费饱和、地理保护缺失。

二、美国威士忌近十年发展历程与规模

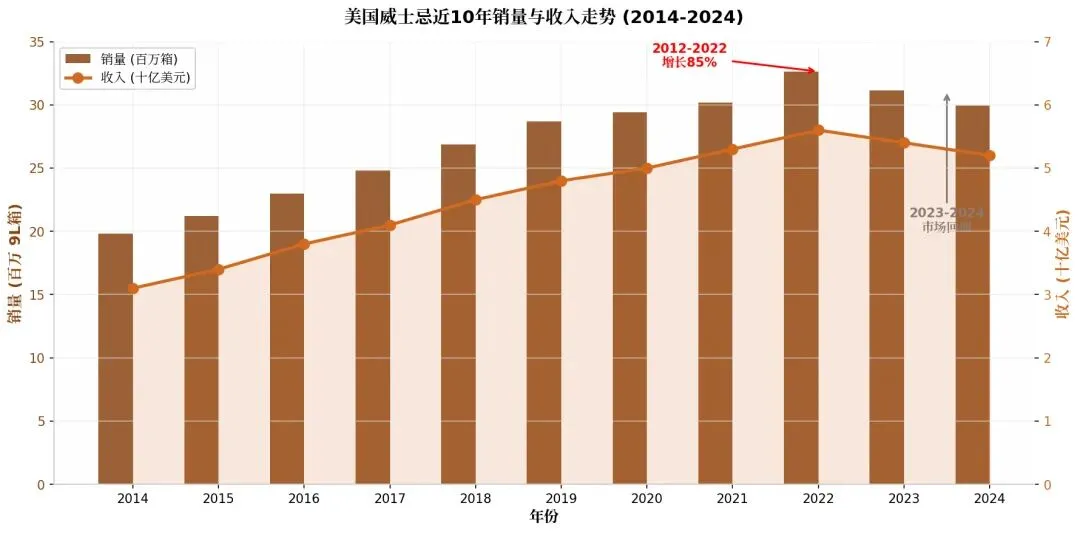

2.1 销量与收入:从爆发到回调

关键数据节点:

• 2014年:销量约1,980万箱,收入约31亿美元,处于复苏初期

• 2018-2019年:年均增速8-10%,高端波本(Woodford Reserve、Buffalo Trace)带动价格带上移

• 2020-2021年:疫情居家消费刺激,销量逆势增长至2,820万箱

• 2022年:历史峰值,销量突破3,050万箱,收入达56亿美元

• 2023-2024年:市场回调,销量降至约3,000万箱,收入回落至52亿美元

核心洞察: 美国威士忌的增长并非线性扩张,而是"量价背离"——销量在2022年后回落,但收入仍显著高于2014年,说明增长主要由价格提升(高端化)驱动,而非消费量扩张。

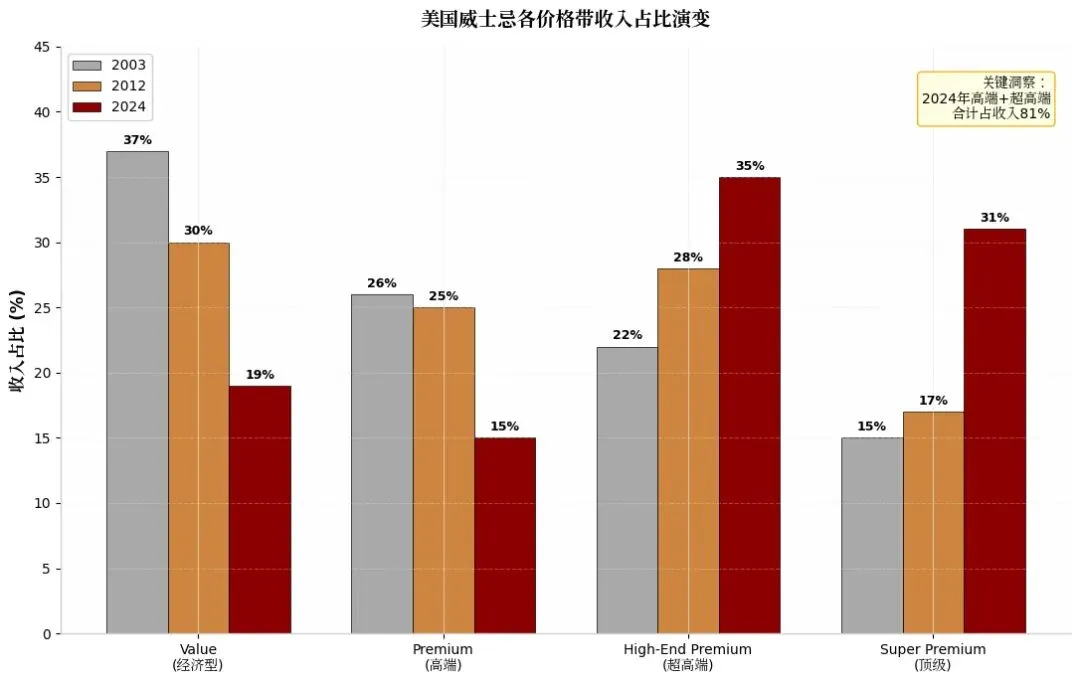

2.2 价格带结构性迁移:高端化双刃剑

深层含义: 经济型波本(Jim Beam White Label、Evan Williams基础款)正在失去市场份额,而超高端/顶级产品(Weller、Eagle Rare、Pappy Van Winkle)成为利润引擎。但这种迁移也带来了受众收窄的风险——威士忌正在从"大众烈酒"向"精品饮品"转型,与伏特加、龙舌兰的亲民路线形成反差。

三、主要烈酒集团/品牌竞争格局

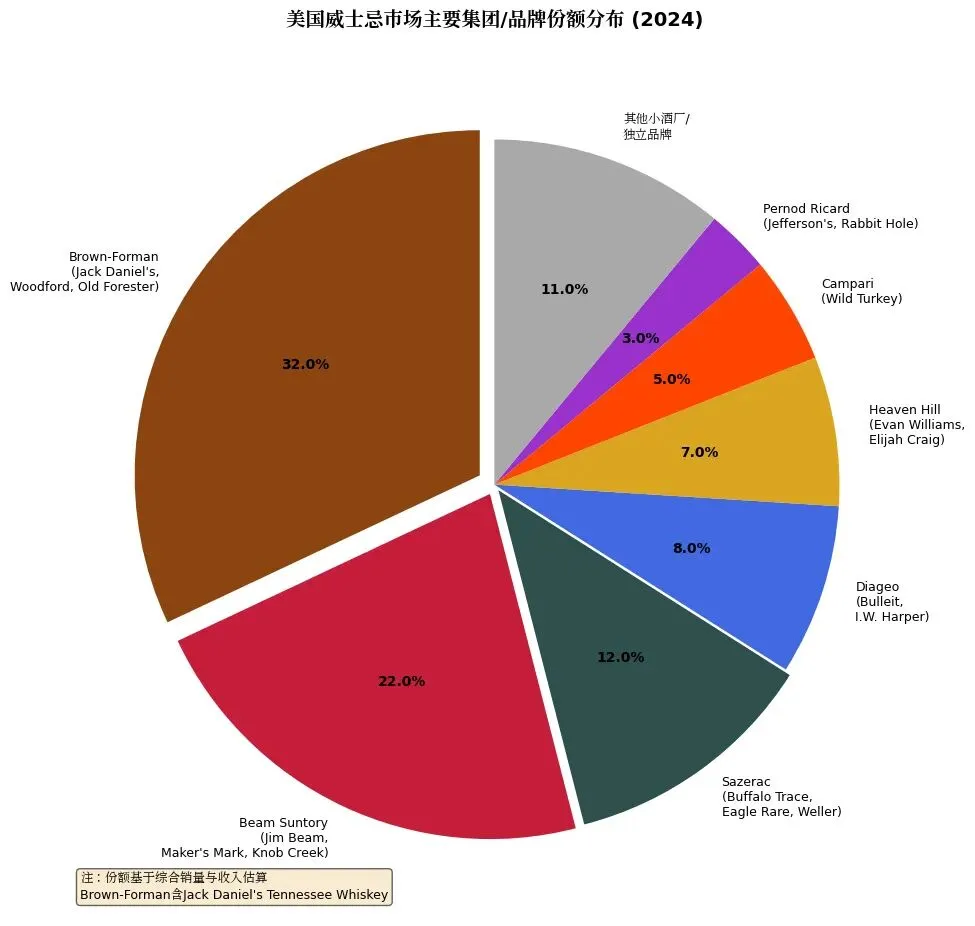

3.1 市场集中度:双寡头+碎片化长尾

第一梯队(>20%份额):

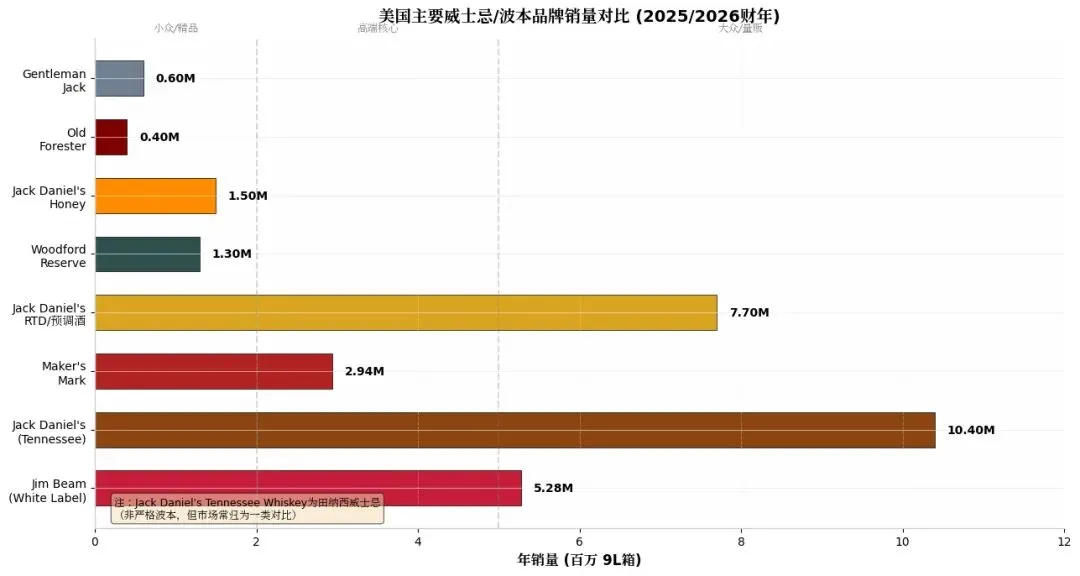

• Brown-Forman(32%):凭借Jack Daniel's Tennessee Whiskey(1,040万箱)和Woodford Reserve(130万箱)占据绝对龙头。值得注意的是,Jack Daniel's虽为田纳西威士忌(非严格波本),但在市场统计中常与波本归为一类竞争。

• Beam Suntory(22%):Jim Beam White Label(528万箱)和Maker's Mark(294万箱)构成双核,但Jim Beam近年销量下滑1.8%,Maker's Mark增长3.2%。

第二梯队(5-15%):

• Sazerac(12%):Buffalo Trace、Eagle Rare、Weller等"膜拜级"品牌推动其高端份额快速上升,Weller近年增速高达12%。

• Diageo(8%):Bulleit为核心,但缺乏顶级单一麦芽或限量波本布局。

• Heaven Hill(7%):Evan Williams走量,Elijah Craig攻高端,策略稳健但创新不足。

第三梯队(<5%):

• Campari(Wild Turkey,5%)、Pernod Ricard(Jefferson's,3%)及大量小酒厂(11%)。

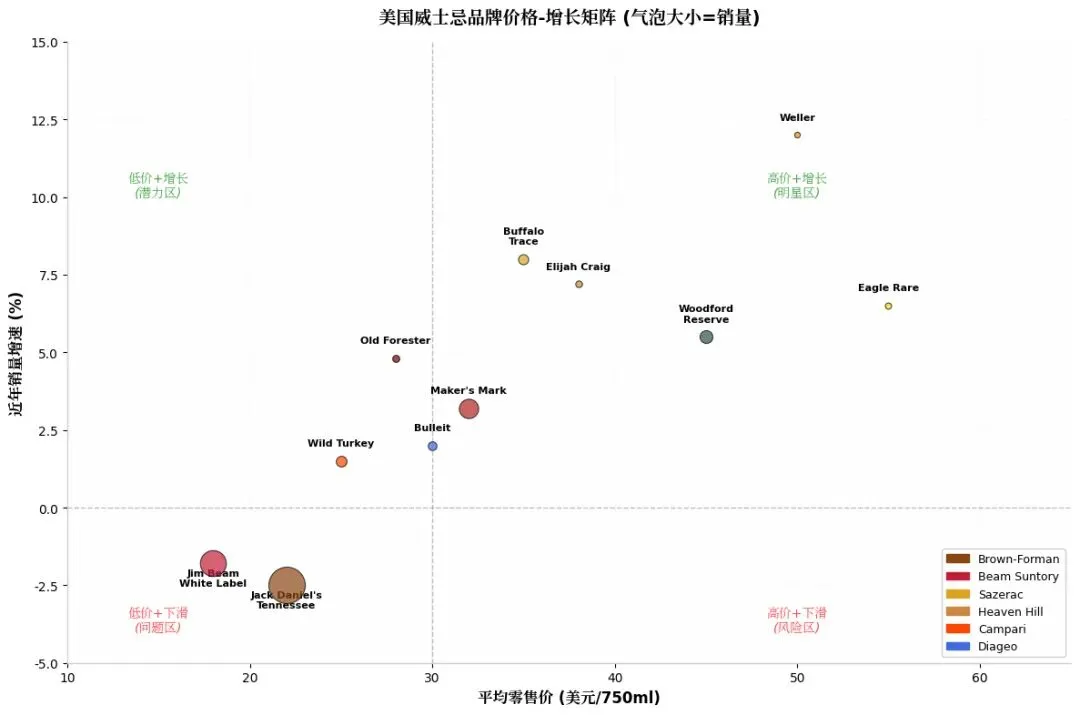

3.2 品牌销量与定位矩阵

明星区(高价+高增长):

• Weller($50,+12%):Sazerac旗下"小麦波本"代表,二级市场价格常翻3-5倍

• Eagle Rare($55,+6.5%):10年陈酿,限量发售策略制造稀缺性

• Woodford Reserve($45,+5.5%):Brown-Forman高端旗舰,赛事赞助与调酒师教育投入大

问题区(低价+下滑):

• Jack Daniel's Tennessee($22,-2.5%):量贩型产品受Z世代偏好转移(转向龙舌兰、RTD)冲击

• Jim Beam White Label($18,-1.8%):品牌老化,未能有效触达年轻消费者

关键发现: 美国威士忌市场呈现"K型分化"——顶级限量款一瓶难求(Weller、Pappy),而大众款库存积压。这种分化在2025年库存危机中被放大:高端产品仍供不应求,但经济型波本面临滞销。

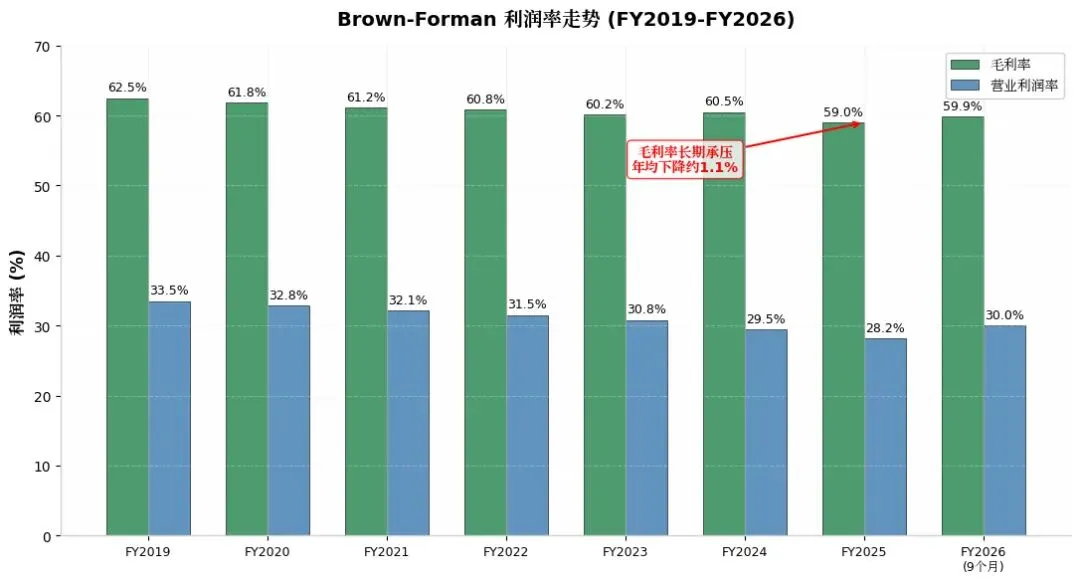

3.3 财务表现:Brown-Forman利润率承压

毛利率年均下降约1.1%的结构性原因:

1. 橡木桶成本:新烧焦橡木桶为波本法定要求(苏格兰可重复使用),美国橡木价格上涨+制桶工匠短缺

2. 玉米等原料通胀:2022-2024年谷物价格高位运行

3. 陈酿资金占用:库存积压导致仓储成本和资金成本激增

4. 关税冲击:出口市场利润被关税侵蚀

四、各国威士忌发展规模与法规对比

4.1 市场规模与增长预测

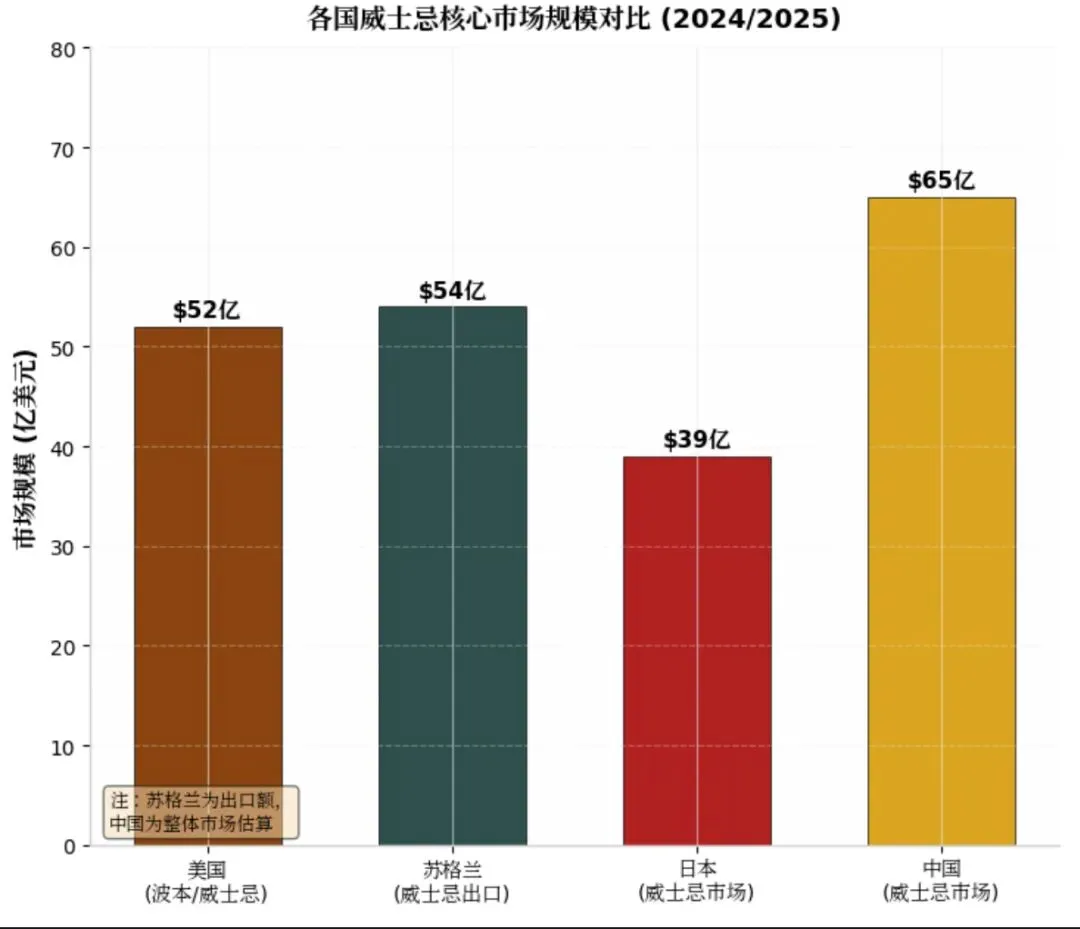

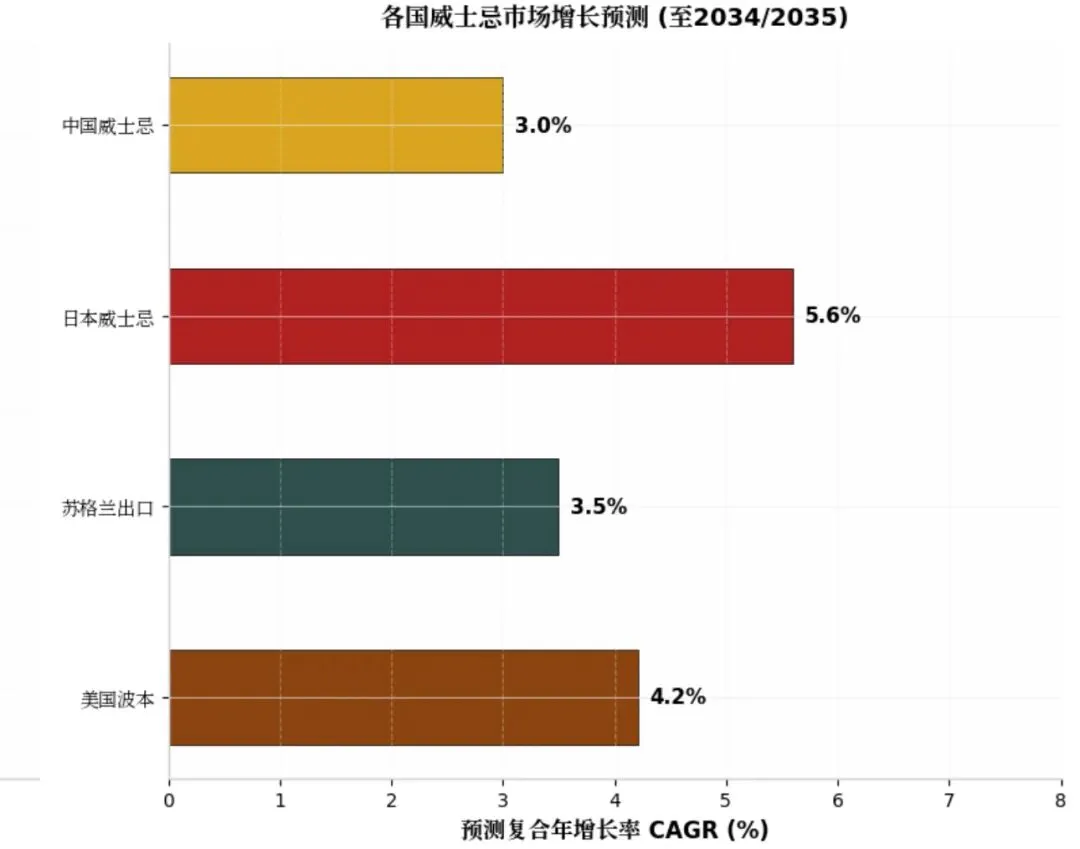

关键差异: 美国波本与苏格兰威士忌规模相近,但商业模式截然不同。苏格兰威士忌协会(SWA)强监管下的品牌溢价使其出口均价显著高于波本;日本威士忌虽市场规模较小,但单价最高(山崎、响等单瓶常超$100);中国市场则以进口为主,但保乐力加、帝亚吉欧的本土建厂(峨眉山、云南)正在改变格局。

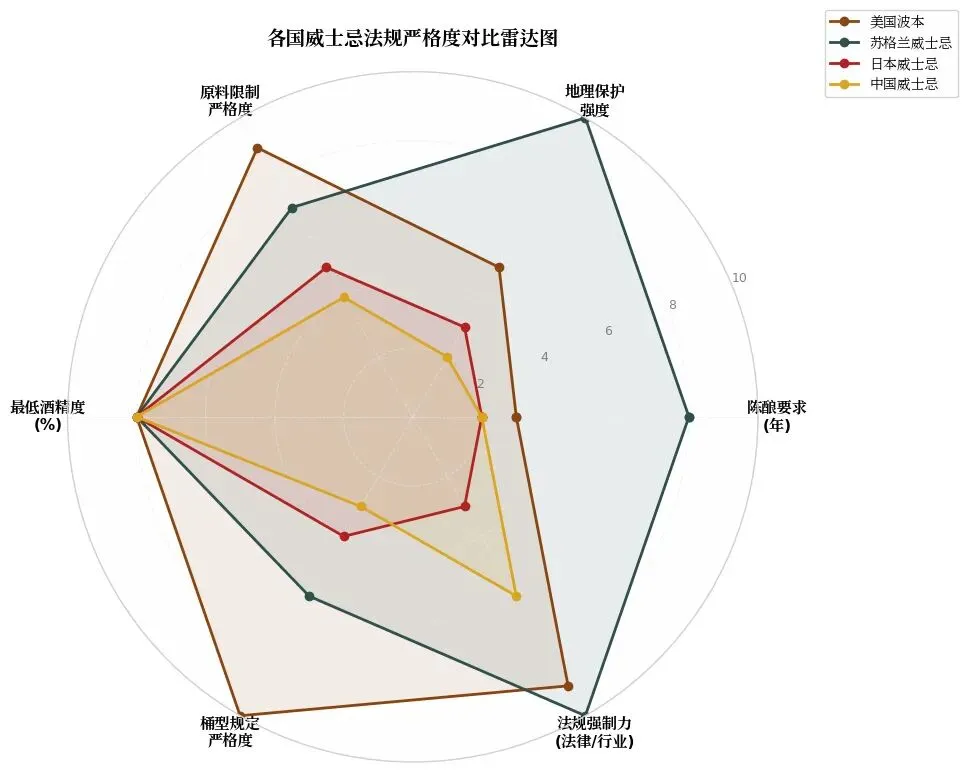

4.2 法规体系:美国波本的"严格与宽松"悖论

美国波本的法规特征:

• 最严格之处:必须使用全新烧焦橡木桶(全球唯一),且原料中玉米≥51%。这导致每桶只能使用一次,橡木桶成本占生产成本比例远高于苏格兰(可重复使用)。

• 最宽松之处:无强制陈酿年限(仅"Straight Bourbon"需≥2年),无国际地理标志(GI)保护。这意味着任何在美国生产的符合原料/桶型要求的威士忌都可称"Bourbon",无需地理绑定。

与苏格兰的对比:

苏格兰威士忌受SWA和英国法律双重保护,≥3年陈酿为法律强制,且"Scotch Whisky"为国际认可的GI。美国波本虽在联邦层面有TTB定义,但缺乏类似SWA的独立执法机构,国际市场仿冒/滥用"Bourbon"标签的情况难以遏制。

与日本的对比:

日本威士忌在2021年前几乎无法规约束,导致大量"日本威士忌"实为进口原酒调配。2021年JSLMA(日本烈酒与利口酒制造商协会)出台自愿性标准(要求日本生产、陈酿≥3年),但无法律强制力。相比之下,美国波本的TTB法规则具有联邦法律效力。

与中国的对比:

中国威士忌目前执行GB/T标准(推荐性),无强制陈酿年限,允许添加剂(焦糖色等),地理保护几乎空白。但保乐力加、帝亚吉欧在华建厂后,正推动行业标准提升。

五、美国本土威士忌发展的瓶颈与挑战

5.1 库存危机:陈酿库存与销量的致命剪刀差

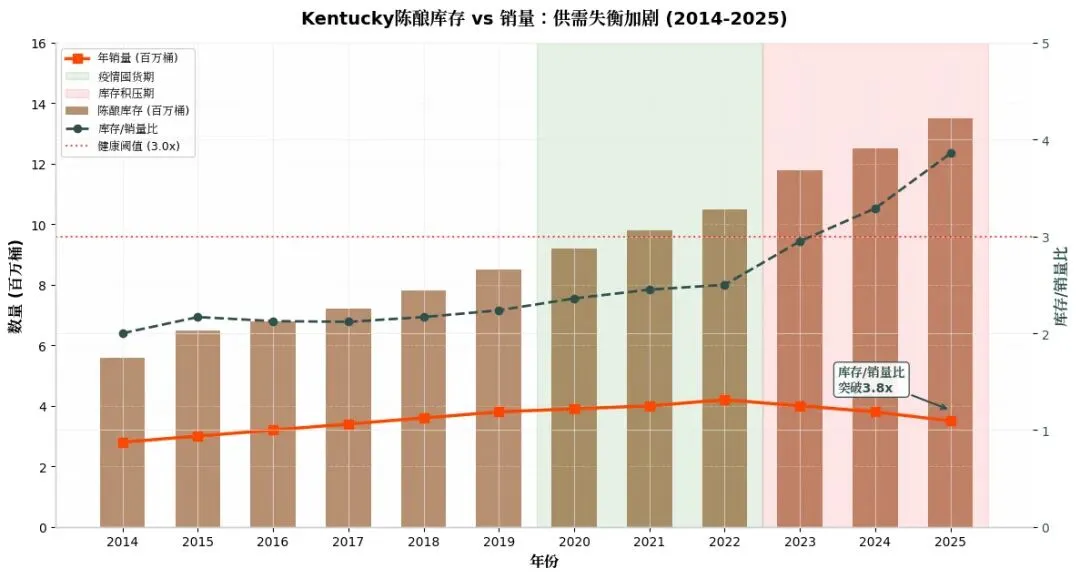

Kentucky酒厂协会(KDA)数据显示,该州陈酿库存从2014年的560万桶飙升至2025年的1,350万桶,而同期年销量仅从280万桶增至350万桶后回落至350万桶以下。库存/销量比从2.0x恶化至3.8x,远超健康阈值(3.0x)。

成因分析:

• 2019-2021年过度乐观:疫情期居家消费激增,酒厂误判为长期趋势,大幅扩产

• 陈酿刚性:波本至少需2年(Straight)才能上市,决策滞后于市场变化

• 高端化陷阱:酒厂倾向于陈酿更多高年份产品以追逐溢价,但高年份产品受众有限

后果:

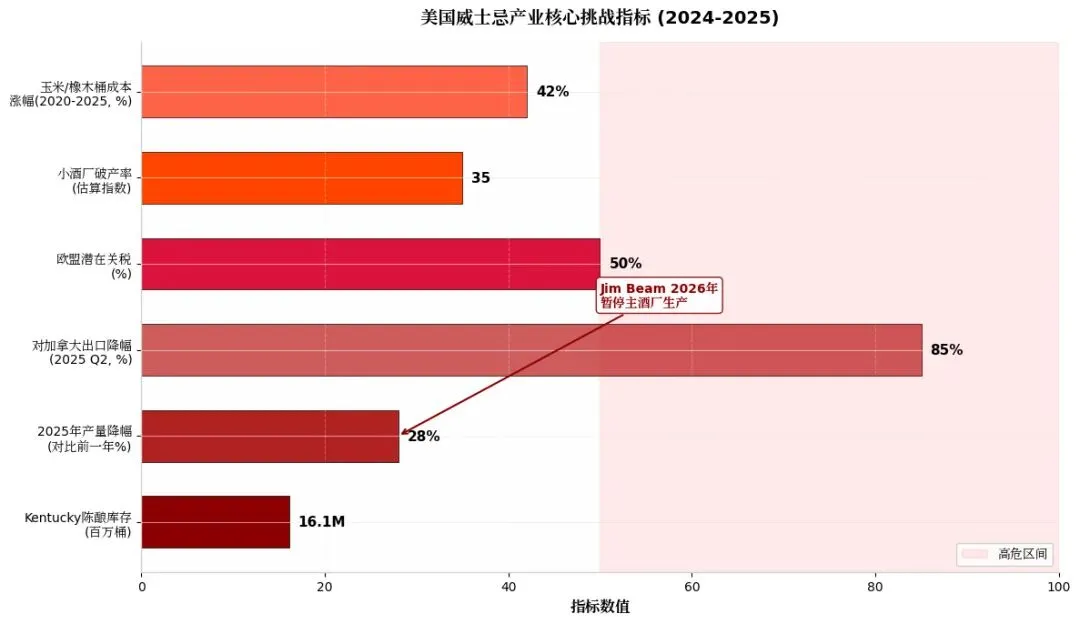

• 2025年Kentucky产量预计下降28%

• Jim Beam母公司Beam Suntory宣布2026年暂停Clermont主酒厂生产

• 库存减值将直接冲击未来2-3年财务报表

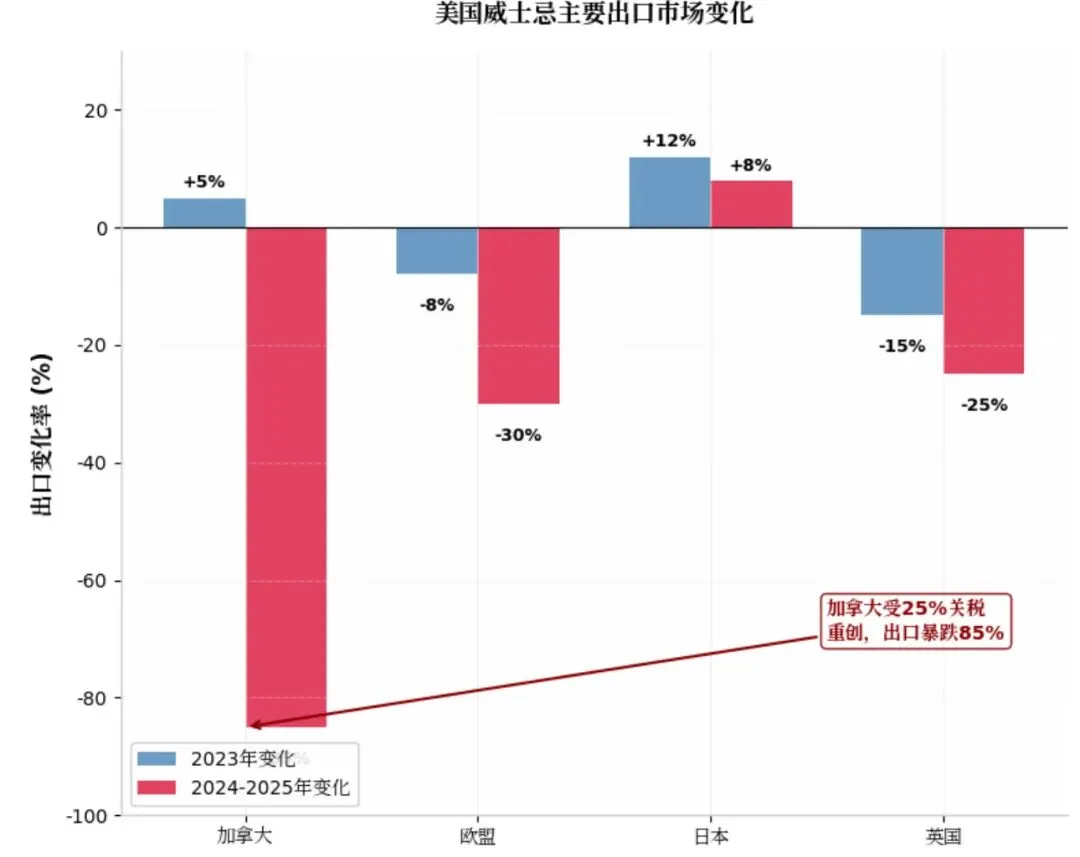

5.2 关税壁垒:出口市场的系统性风险

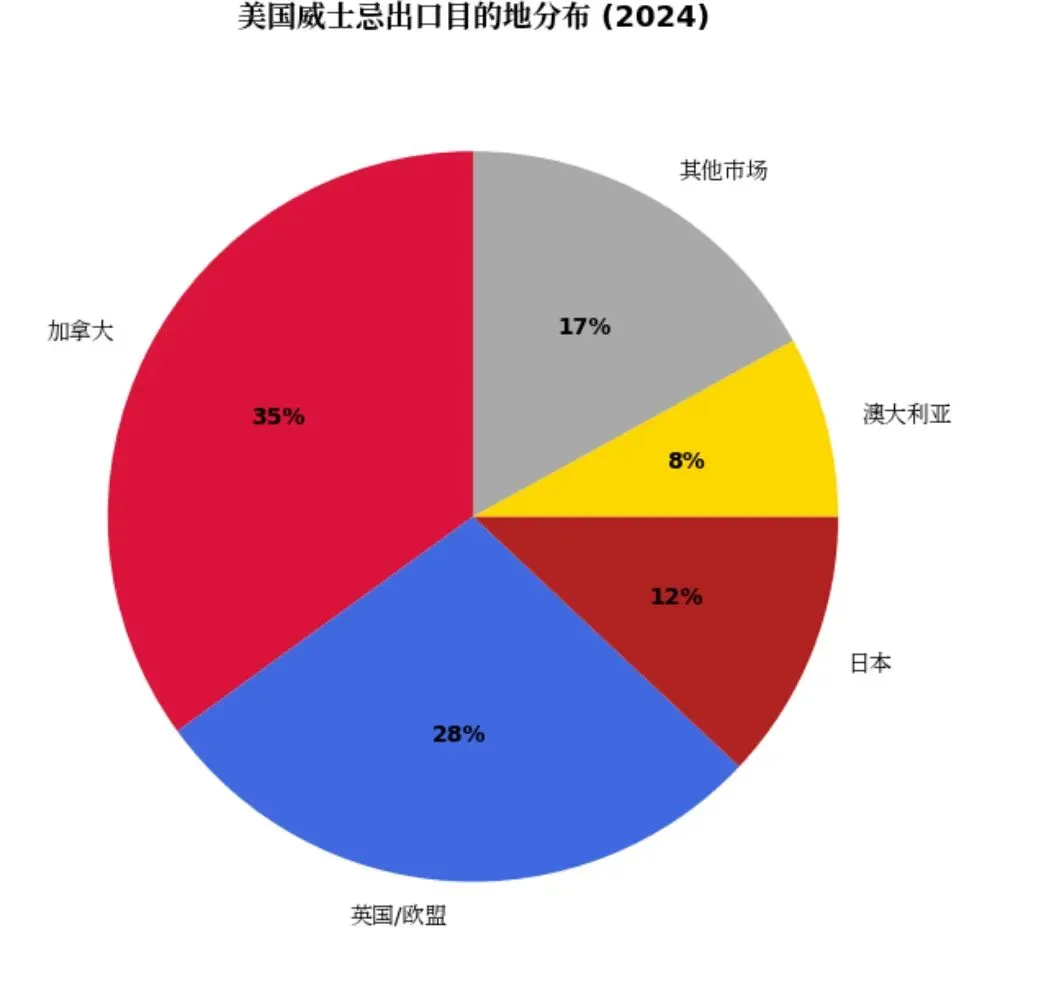

美国威士忌出口占产量约25-30%,但2024-2025年遭遇关税海啸:

结构性困境: 美国威士忌出口过度依赖北美(加拿大35%)和欧洲(28%),这两个市场同时受关税打击。相比之下,苏格兰威士忌出口遍布亚太、中东、非洲,抗风险能力更强。

5.3 成本通胀:新橡木桶的"阿喀琉斯之踵"

波本法规要求全新烧焦橡木桶,这带来三重成本压力:

1. 橡木资源:美国白橡(Quercus alba)生长周期60-80年,制桶业面临原料短缺

2. 工匠短缺:制桶匠(Cooper)培养周期长,人工成本年均上涨8-10%

3. 一次性使用:每桶仅使用一次后即 discarded 或转售给苏格兰/啤酒厂,无法摊薄成本

2020-2025年间,玉米+橡木桶综合成本上涨约42%,而经济型波本(占销量大头)提价空间有限,导致毛利率持续承压。

5.4 本土消费饱和:Z世代的"威士忌疏离"

美国本土烈酒消费正经历代际转移:

• Z世代(1997-2012年出生)偏好龙舌兰(Tequila/Mezcal)、RTD(预调酒)、低度酒,对传统波本的"硬汉文化"认同度低

• 即饮渠道(On-premise)恢复缓慢,酒吧波本消费未回到疫情前水平

• 健康趋势:低糖、低卡、低度化浪潮冲击高糖分的波本鸡尾酒(如Old Fashioned虽经典但热量高)

Jack Daniel's RTD(预调酒)销量达770万箱,已超过其纯威士忌部分,这说明集团正在用RTD弥补纯威士忌下滑,但RTD利润率远低于纯酒。

5.5 地理保护缺失:国际市场的"品牌稀释"

"Bourbon"一词虽在美国受TTB定义保护,但在欧盟、中国、日本等市场缺乏强有力的地理标志(GI)认证。这意味着:

• 欧盟市场上存在"Kentucky-style whiskey"等擦边球产品

• 日本、澳洲酒厂可生产"Bourbon-style"威士忌而不违法

• 苏格兰"Scotch"的GI保护使其在国际市场享有排他性溢价,而波本无此优势

六、主要代表品牌深度解析

6.1 量贩级:Jim Beam White Label

• 销量:528万箱(2025)

• 定位:$18/750ml,全球销量最大的波本

• 困境:品牌老化,年轻消费者认知为"父辈的酒",增速-1.8%

• 母公司策略:Beam Suntory以Maker's Mark和Knob Creek对冲Jim Beam下滑,但Jim Beam仍是现金流支柱

6.2 田纳西巨头:Jack Daniel's

• 销量:1,040万箱(纯威士忌)+ 770万箱(RTD)

• 定位:$22/750ml, technically 非波本(经枫糖木炭过滤)

• 优势:全球品牌认知度最高,文化输出(音乐、赛车赞助)无人能及

• 风险:纯威士忌销量下滑2.5%,依赖RTD和风味款(Honey、Fire)维持规模

6.3 高端标杆:Maker's Mark

• 销量:294万箱

• 定位:$32/750ml,"小麦波本"开创者,红蜡封瓶极具辨识度

• 增长逻辑:+3.2%增速,受益于"Premiumization"趋势,女性消费者占比高于传统波本

6.4 膜拜级:Buffalo Trace / Weller / Eagle Rare

• 销量:合计约135万箱(但二级市场价格远超零售价)

• 定位:$35-55/750ml,Sazerac旗下"古董收藏"系列

• 商业模式:限量发售+抽签购买,制造稀缺性,品牌溢价极高

• 瓶颈:产能受限,无法满足市场需求,但扩产将稀释稀缺性——陷入"限量悖论"

6.5 精品新锐:Woodford Reserve

• 销量:130万箱

• 定位:$45/750ml,Brown-Forman高端旗舰,三次蒸馏

• 策略:赞助肯塔基德比、调酒师大赛,绑定"美国传统"叙事

七、结论与展望

7.1 核心结论

1. 美国波本产业正处于"高端化红利耗尽"与"库存周期下行"的叠加期。2012-2022年的增长是真实的,但主要由价格提升而非消费人口扩张驱动,根基不稳。

2. "新橡木桶"法规既是护城河也是枷锁。它保证了波本的风味独特性,但也使成本结构刚性化,在通胀周期中无法像苏格兰那样通过旧桶摊薄成本。

3. 出口依赖北美和欧洲是战略性失误。当关税壁垒同时打击两大核心市场时,美国波本缺乏"Plan B"(亚太、中东、非洲布局远弱于苏格兰)。

4. Z世代消费转移是长期威胁。如果不进行品牌年轻化(如日本威士忌的"工艺叙事"、苏格兰的"单一麦芽文化"),波本可能沦为"中老年白人男性"的符号化饮品。

7.2 未来展望(2025-2030)

7.3 对行业的非共识观点

• "陈酿库存是资产还是负债?" 主流观点认为高库存是"未来收入储备",但在利率高企、消费萎缩的周期中,陈酿库存是吞噬现金流的负资产。Kentucky 1,350万桶库存的仓储+资金成本每年可能超过$5亿。

• "波本需要放松法规吗?" 部分从业者呼吁允许重复使用橡木桶或降低玉米比例以降低成本,但这将摧毁波本的核心身份认同。法规不应放松,但行业需要接受"低增长常态"。

• "小酒厂是创新引擎还是泡沫?" 2010年代Kentucky小酒厂从20家增至100+家,但2025年破产率攀升。真正存活下来的不是"故事型"酒厂,而是拥有自有分销渠道或绑定大型集团的品牌(如被收购前的Clyde May's模式)。

数据来源说明: 本报告数据综合自DISCUS(美国蒸馏酒协会)、KDA(Kentucky酒厂协会)、Brown-Forman/Beam Suntory年报、SWA(苏格兰威士忌协会)、日本JSLMA、中国酒业协会及Mordor Intelligence、Grand View Research等第三方研究机构。部分2025年数据为基于季度财报和行业趋势的估算值。

免责声明:本文分析基于公开信息,不构成投资建议。市场有风险,决策需谨慎。

特别提醒:所有文字和数据加工均只用于分享行业资讯和趋势分析,不用于任何商业用途和行为,任何洗稿和其他非法市场行为,请自行判断并承当相应的法律责任,我方保留一切追责的权利!