哈喽大家好!我是Husky。

上一篇文章我们复盘了我的持股公司的财报#18 | $11300 | 2026 Q1 核心持仓财报复盘:AMZN、META、SPGI、MA,今天的文章我会延续上一篇,继续做一个重磅公司的财报总结,一起聊聊微软、谷歌、苹果和多邻国的最新财报。

那么话不多说,让我们直接开始!

太长不看版(TL;DR)

Microsoft (MSFT):Azure 增长 40%,依旧强劲。微软激进的 CapEx 虽然短期挤压利润率,但这是维持长期企业端 AI 霸权的必要代价。

Google (GOOG):谷歌财报是一份满分答卷。GCP 营收暴涨 63% 证明其全栈 AI 实力,搜索护城河依然坚固,Youtube、Waymo 等各项业务也稳步增长。

Apple (AAPL):营收创历史同期新高,iPhone 17 需求强劲。但其 AI 投入更多为了促使用户更频繁地换手机或者是增加订阅服务,依旧与硬件设备强相关,而非 AI 业务本身的原生增长。考虑机会成本的我会更偏向选择与 AI 成长直接相关的公司。

Duolingo (DUOL): 尽管日活用户增速放缓导致股价大跌,但公司基本面依旧稳固——盈利稳步增长,50% 的自由现金流率也十分强劲 。管理层将 2026 定为“投资年”以深耕 AI,而我认为现在正是买入良机。

各公司财报更新

Microsoft (MSFT) 财报

微软 Microsoft (MSFT) 在 4 月 29 日发布了 2026 财年第三季度财报(对应 2026 年 1 月到 3 月)。本次财报展现了 AI 驱动下的强劲增长,营收和盈利均显著超出市场预期。但在亮眼数字背后,巨大的资本开支计划引发了市场对短期利润率的重估,导致财报后股价表现承压。

财务数据与财报电话会议总结

营收 (Revenue):$829 亿(同比增长 18%),高于预期的 $813 亿。这主要得益于云服务和 AI 产品的深度渗透。

盈利 (EPS):每股收益为 $4.27(同比增长 23%),远超预期的 $4.07;剔除掉对 OpenAI 的投资收益后的 Non-GAAP 每股收益同比增长 21%。

云业务表现:“智能云”分部营收为 $347 亿,同比增长 30%;其中 Azure 及其他云服务 营收同比增长 40%(恒定汇率下增长 39%)。

其他业务部门表现:

生产力与业务流程(含 Office 365, LinkedIn 等):营收 $350 亿,同比增长 17%。

更多个人计算(含 Windows, Xbox 等):营收 $132 亿,同比下跌 1%。

资本支出 (CapEx):本季度达到 $309 亿,相比去年同期的 $167 亿大幅增长约 85%,反映了对 AI 基础设施的极度激进投入。

Earnings Call 重点:

AI 增长前景与战略价值:本季度的 AI 年化收入率(Annual Revenue Run Rate)超过了 $370 亿。微软的 AI 产品正从“助手”向“自主代理(Agents)”演进,旨在通过跨应用自动化打破 B 端软件的估值天花板。AI 也正在成为微软获得新客户的“敲门砖”,带动了 Azure 传统云服务的二次加速。

Copilot 商业化进展:管理层提到 Microsoft 365 Copilot 在企业端的采用率翻倍,且企业渗透率超 70%,已经成为拉动 ARPU 提升的核心引擎。尽管 GPU 运行成本短期内令毛利率承压,但管理层强调单位推理成本正随架构优化快速下降。

AI 算力供不应求:CEO Satya Nadella 表示,目前 Azure 的增长并非受限于市场需求,而是受限于 AI 算力供给。如果算力充足,Azure 的增速原本会更高。这种“供不应求”的局面是支撑公司持续维持超高 CapEx 的底层逻辑。

CapEx 的可变性与战略性:面对分析师对“烧钱太快”的质疑,管理层澄清这 $309 亿 的开支中,超过一半是用于服务器等可变资产,而非单纯的长期土建。这意味着如果未来需求不及预期,公司有能力迅速调低支出规模,以保护利润率。但目前,为了不错过“Agentic Computing”时代的门票,这种投入是战略性的。

市场反应:下跌 3%

尽管基本面无懈可击,但股价在财报后的下跌反映了市场目前的复杂情绪:

资本支出与利润率担忧:市场对微软如此大规模的烧钱建设数据中心感到担忧。投资者开始计算,这种量级的投入究竟需要多久才能通过利润完全收回,尤其是在宏观环境依然存在变数的情况下。另外,尽管利润总额在增长,但本季度的毛利率(Gross Margin)降至 68%,为 2022 年以来的较低水平,也令市场感到些许担心。

传统板块拖累:在 AI 光环之外,Windows OEM 和 Xbox 内容服务营收分别下降 2% 和 5%。在宏观经济环境下,消费者端的疲软让投资者担心如果一旦 AI 增长失速,微软的财务表现将大幅下滑。

我的观点

核心引擎动力十足:Azure 40% 的高速扩张以及 Copilot 的稳健表现,清晰地传递出企业端对 AI 基础设施和生产力工具的刚性需求。虽然个人计算业务复苏缓慢,但在我看来这属于正常的行业周期性波动,且并非公司目前的战略重心,不影响微软作为企业级服务霸主的底层逻辑。

优秀的 CapEx 容错率:市场对本季度 $309 亿的 CapEx 和利润率的短期挤压有所担忧,但在大模型竞赛的现阶段,这是所有一线大科技公司的必然选择。微软拥有极强的造血能力和健康的资产负债表,足以支撑其在基建端的激进投入,这种 CapEx 策略是维持长期竞争力的必要代价。

“稳健”提供跨周期的确定性:客观而言,微软在 AI 模型自主权或硬件自研强度上可能不及谷歌或亚马逊,但其核心优势在于与企业端极深的业务绑定和生态护城河,这也是在我看来微软最核心的投资逻辑(见#17 | $9800 | 市场反弹中的价值脱节:三支值得关注的股票)。在目前的扩张周期,“稳”的特质可能被市场忽视;但一旦市场进入平缓期或下行收缩周期,微软的抗风险能力和客户粘性将成为估值的关键支撑。

我的评级:买入!

目前微软的基本面依然稳固,财报后的回撤反而提供了一个相对便宜的入场点。基于其在 B 端市场的统治地位和 AI 商业化的先发优势,我认为可以利用这一波应激性下跌,在控制好仓位占比的前提下逢低买入,布局长期价值。

Alphabet (GOOG) 财报

谷歌 Alphabet (GOOG) 同样于 4 月 29 日盘后发布了 2026 年第一季度(Q1) 财报。本次财报堪称满分答卷:营收与利润双双远超预期,尤其是云计算业务展现了惊人的爆发力!受此利好刺激,股价在财报后大幅跳空高开,单日暴涨 10%,并在随后的交易日中持续走高。

财务数据与财报电话会议总结

总营收 (Revenue):$1,099 亿(同比增长 22%,恒定汇率下增长 19%),超越市场预期的 $1,070 亿。

盈利 (EPS):稀释后每股收益为 $5.11(去年同期为 $2.80,同比增长高达 82%)。

需要注意的是,EPS 的大涨不光受到核心业务增长影响,还有非经营性投资收益($377 亿)的参与。

营业利润 (Operating Income):$397.0 亿(去年同期为 $306.1 亿,同比增长 30%)。营业利润中不包含上述的非经营性投资收益,因此是最能反映核心业务表现的数据,显示出极强的盈利质量。

Google Cloud (谷歌云):营收达 $200 亿(同比增长 63%),展示出超快增速,较上季度显著提升!这标志着谷歌云已成为 AI 商业化落地的绝对增长引擎。

Google Search (搜索及其他):营收 $634 亿(同比增长 19%),证明了即便有生成式 AI 的竞争,搜索广告的护城河依然稳固。

资本支出 (CapEx):本季度支出为 $356.7 亿,其中绝大部分用于支持全公司的 AI 机会。此外,管理层将 2026 全年 CapEx 预期小幅上调至 $1800 亿至 $1900 亿。

股东回报:公司宣布将季度股息提高 5% 至 $0.22/股,显示出管理层对现金流的绝对自信。

Earnings Call 重点:

AI 驱动搜索质量与转化:CEO Sundar Pichai 强调,AI Overviews(AI 搜索摘要)不仅没有侵蚀传统搜索,反而激发了用户对复杂问题的搜索频率,尤其是在复杂查询方面,AI 帮助提高了用户搜索满意度。管理层同时也指出 AI 搜索场景下的广告转化率与传统搜索持平甚至更高。

云业务的“全栈”优势:谷歌是唯一一家拥有从自研 AI 芯片(TPU)、底层架构到顶层模型(Gemini)全栈能力的云商。这种垂直整合能力使得谷歌在处理大规模 AI 推理时具有更优的成本结构和响应速度。

YouTube 生态与商业化:管理层强调 YouTube 订阅业务与 Shorts 短视频正双向爆发,订阅业务营收同比增长 19%,且 AI 工具的接入显著提升了创作者的产出效率与广告主的回报率。Youtube Ads 营收增长 11%。

Waymo 的规模化进程:Sundar Pichai 确认 Waymo 已经在旧金山、凤凰城等地实现了完全自动化的商业运营,并正通过与 Uber 的合作进一步扩大服务版图,其每周付费订单量(Paid Rides)已实现显著环比增长。

市场反应:大涨 10%!

与微软财报后的市场担忧不同,谷歌的市场反应极其激昂,大涨了 10%,并在之后持续上涨!

云计算的“惊艳”加速:市场原本担心谷歌云会落后于 Azure,但 63% 的增速证明了谷歌在企业级 AI 基础设施(尤其是 AI Infrastructure 和 AI Solutions)上的强劲竞争力,直接拉动了估值倍数的上修。

搜索防御战告捷:搜索业务依然保持 19% 的双位数增长,继续打消市场对于搜索业务被 ChatGPT 等产品颠覆的担忧。

利润率改善:尽管 CapEx 也在增加,但由于营收规模效应和成本优化,营业利润率提升至 36.1%(去年同期为 34%),打消了投资者对 AI 投入会拖累利润的顾虑。

我的观点

GCP 的暴力增长与云赛道的良性共生:GCP 63% 的增速令人惊叹,这不仅展示了谷歌深厚的技术底蕴,更说明 AI 时代的云业务蛋糕正在急速变大!我不认为这是存量市场的零和博弈,不是说 GCP 大涨就意味着要看衰 AWS 或者 Azure;相反,AI 基础设施的需求浪潮中的云业务整体性增长,会让 AWS、Azure 和 GCP 这三家云业务巨头实现“三赢”。我看好它们每一家!

全栈 AI 护城河与“闷声发大财”的技术布局:谷歌是极少数拥有从底层硬件(TPU)、自研模型(Gemini)到应用生态(Search / YouTube / Workspace)完整闭环的公司。此外,谷歌在量子计算等前沿领域的布局虽然目前声量较小,但这种“长线潜伏、厚积薄发”的风格正是其核心竞争力的体现,一旦技术拐点到来,将具备极强的爆发力。

业务全线向好,增长与韧性兼备:谷歌的所有业务板块都在正向轨道上。除了上面聊的AI,YouTube 在视频领域已经“赢了”,而 Waymo 在自动驾驶领域的商业化落地也说明了 Waymo 在“赢的路上” ? 这种多引擎驱动、一众“赢麻了”的模式,让公司同时具备正向经济周期时的增长潜力和下行周期使得的极佳韧性。

我的评级:持有或买入。

如果你已持股:强烈建议继续长线持有!对于谷歌这样的优质公司,未来的确定性超高,卖了真的可惜!

如果你尚未建仓:作为一家如此优质的科技巨头,你选择买入也没有任何问题!只不过,相比一年前的“大甩卖”价格,目前的估值已经历了多轮扩张,因此不要预期它还能继续短时间内翻倍。从我的角度来说,相比于谷歌,我认为市场中有不少性价比更高的优质标的(如 AMZN、META、NFLX 等),所以可能更偏向于把有限的资金投入在性价比更好的这些公司去。

总结:谷歌一直在我的“重点关注名单(Watchlist)”中,我也会继续这样做。虽然目前不一定会激进加仓,但一旦由于市场波动产生回撤机会,我将毫不犹豫地开买!

Apple (AAPL) 财报

Apple (AAPL) 于 4 月 30 日发布了 2026 财年 Q2 财报(对应 2026 年 1 月到 3 月)。本次财报多项指标创下历史同期纪录,尤其是 iPhone 17 系列的强劲需求带动了营收和利润的双双大幅增长。财报发布后,股价上涨约 3%,市场对 Apple 的硬件更新周期和软件服务溢价表示了高度认可。

财务数据与财报电话会议总结

总营收 (Revenue):$1,112 亿(同比增长 16.6%),击败了预期的 $1,095 亿 ,并创下历史同期新高。

盈利 (EPS):稀释后每股收益为 $2.01(同比增长 21.8%),同样击败预期的 $1.95。

产品营收 (Products Revenue):$802.08 亿(去年同期为 $687.14 亿,同比增长 16.7%)。其中 iPhone 17 系列的市场反馈极其热烈,超出了公司预期,iPhone 营收达 $570 亿,同比增长 21.7%。

服务业务营收 (Services Revenue):$309.76 亿(去年同期为 $266.45 亿,同比增长 16.3%)。这是服务业务营收首次突破 300 亿美元大关。

现金流与股东回报:本季度产生运营现金流 $280 亿。董事会宣布将季度股息提高 4% 至 $0.26/股,并批准了额外的 $900 亿股票回购计划。

Earnings Call 重点:

硬件全线爆发:Tim Cook 强调,除了 iPhone 17 系列表现亮眼外,搭载 M4 芯片的 iPad Air 以及新推出的 MacBook Neo 获得了全球消费者的极高评价,带动了整体硬件收入的增长,全球各区域市场均实现了营收的两位数增长。

AI 战略与端侧生态:Tim Cook 强调 Apple 正在将 AI 深度集成于硬件底层,通过 M4 芯片与 MacBook Neo 的算力优势提升用户体验,并表示研发投入(R&D)的加速增长将主要向 AI 产品和服务倾斜。

装机量里程碑:Luca Maestri 透露,Apple 的活跃设备装机量 (Installed Base) 在所有产品类别和地理区域均创下历史新高,这为未来的服务业务的高利润转化提供了坚实的基础。

CEO 换届与管理层更迭:Apple 正式确认 John Ternus 将于 2026 年 9 月 1 日接替 Tim Cook 出任 CEO,而 Tim Cook 将转任执行主席(Executive Chairman)。此举标志着公司进入了领导力交接阶段。

市场反应:上涨 3%

硬件增长疑虑消散:在经历了几个季度的增长乏力后,iPhone 17 系列的强劲表现让投资者重新相信了 Apple 硬件周期的韧性,特别是针对 iPhone 销售见顶的担忧得到了有效缓解。

利润率的韧性:尽管供应链成本存在波动,但由于高利润率的服务业务占比持续提升(营收占比约 28%),Apple 的整体毛利率和利润率保持在较高水平,这种盈利稳定性是吸引保守资金回流的一大原因。

股东回报的诚意:$900 亿的回购计划和股息提升,再次确认了 Apple 依然是市场上最强大的现金流机器之一,为股价提供了坚实的底部支撑。

我的观点

硬件设备驱动 vs AI 原生:苹果的 AI 布局本质上是“借力”而非“造力”。其逻辑是通过 AI 为硬件赋能(加入 AI 功能)以刺激设备销售或带动服务订阅,这依然是在加固传统硬件护城河。相比于亚马逊的 AWS AI 平台、谷歌的 Gemini 或微软的 Azure,苹果并不直接博弈 AI 赛道,因此也无法享受 AI 爆发带来的直接增长红利。更核心的痛点在于,用户使用 Gemini 越多,谷歌能通过数据反馈使模型更强,从而产生正反馈闭环;而用户在苹果设备上使用 AI,并不能直接让苹果的技术底座变得更好,这种“间接布局”在竞争维度上显然逊于原生 AI 公司。

硬件周期的强耦合性:目前苹果的营收增长(mid-teen)和利润表现确实不错,但这高度依赖于 iPhone 17 等硬件的强周期。一旦换机潮退去,缺乏 AI 直接变现手段的苹果将再次面临硬件周期的掣肘。它更像是一个“应用层”的受益者,而非“架构层”的引领者,其成长性的想象空间不如那些直接定义 AI 基础设施的巨头。

机会成本与估值性价比:苹果的护城河无可置疑,但在 30 倍以上的市盈率下,其增速预期与 AI 想象力已显得性价比不足。我认为,对于追求资本效率的投资者来说,将资金置换到与 AI 基础设施更直接相关、具备更强正反馈效应的公司(如 AMZN, MSFT, GOOG),在当下周期是更优的选择。

我的评级:持有或卖出。

如果你是长期果粉,有信仰:苹果的生态系统粘性是毋庸置疑的,服务业务的增长也会进一步拉高利润率,继续持有苹果完全合理。

如果你追求更高成长潜力:我并不会选择目前价位的苹果,而是会选择更有爆发力、更能直接从 AI 浪潮中获益的公司。这并非看跌苹果,而是出于机会成本的考量而作出的主动选择。

Duolingo (DUOL) 财报

Duolingo (DUOL) 于 2026 年 5 月 4 日发布了 2026 财年第一季度(Q1) 财报。尽管营收和利润保持了双位数的增长,且现金流极度强劲(自由现金流率 FCF Margin 达到了 50% 以上),但由于活跃用户量和总预订额(Total Bookings)增速放缓以及对未来增长指引的担忧,股价在财报发布后大幅下跌约 10%。

财务数据与财报电话会议总结

总营收 (Revenue):$2.92 亿(去年同期为 $2.31 亿,同比增长 27%),击败了预期的 $2.89 亿。

总预订额 (Total Bookings):$3.085 亿(同比增长 14%)。

净利润 (Net Income):$4,350 万(去年同期为 $3,510 万,同比增长 23.9%),利润率为 14.9%。

每股收益 (EPS):$0.89(同比增长 23.6%),同样击败预期的 $0.79。

用户增长指标:

日活用户 (DAU):5,650 万(同比增长 21%)。

付费订阅用户:1,250 万(同比增长 21%),转化率保持稳定。

现金流表现:经营现金流净额为 $1.508 亿;自由现金流 (FCF) 为 $1.478 亿,自由现金流率从去年同期的 44.6% 跃升至 50.6%。

Earnings Call 重点:

2026 是“投资年”:管理层明确 2026 年是多邻国的“投资大年”。CEO Luis von Ahn 指出,公司将继续加大在 AI 驱动的产品研发和多学科(数学、音乐)拓展上的投入,短期内不会为了追求利润而牺牲长期护城河。

回击“AI 替代论”:针对市场担心用户流向 ChatGPT 等免费工具, Luis 表示并未看到用户流失。相反,他认为 AI 是多邻国的“超级员工”,目前课程产出速度已提升 10 倍。AI 已从“辅助工具”进化为“生产核心”,极大地缩短了新功能的研发周期。另外,高端 AI 订阅版(Duolingo Max)的普及也证明了 AI 是增量工具而非替代品。

市场反应:大跌 10%!

对于未来的增速担忧:尽管 50% 的现金流率非常惊人,但市场对成长股的要求是“增长优先”。Bookings 增速降至 14%,DAU 增速从前两年的 40%-50% 降至本季度的 21%,这些均让投资者担心多邻国在语言学习市场的渗透率已接近天花板,且 AI 带来的降本增效尚未能转化为更高维度的营收增长。

“投资年”带来的利润压力: 管理层将 2026 定为投资年,意味着即便现在很有钱,他们也要把钱砸进 AI 和新学科。市场害怕这会导致短期内利润率见顶,且投资回报期不明。

我的观点

结构化学习的不会被 AI 替代:像之前的文章#17 | $9800 | 市场反弹中的价值脱节:三支值得关注的股票所聊过的,我不认为纯 AI 工具(如 ChatGPT)会与多邻国产生直接冲突。语言学习的核心在于课程设置的“结构化”和“驱动力”,而纯 AI 缺乏这种系统性的教学路径。另外,用户的动力并非源于可以被 AI 轻易满足的“翻译需求”,而是源于“习得技能”的成就感和对语言背后的文化的兴趣。

“投资年”的战略定力与现金流底气:2026 年为投资年,虽然短期内牺牲了部分盈利增速,但我认为管理层将资源倾斜向 AI 产品转型和用户扩张是很具有长远眼光的。多邻国拥有“现金充沛、零负债、现金流转化率极高”的资产负债表,这给了管理层充足的底气去利用 AI 迭代和优化产品,而不是急于在现阶段压榨利润。

TAM 远未触顶,默认入口地位稳固:作为市占率约 85% 的行业龙头,多邻国已成为全球语言学习(尤其是入门阶段)的默认 App。目前 1.3 亿的 MAU 相比全球至少 10 亿的潜在语言学习者(仅英语学习者就达此数),增长空间依然巨大。在几乎没有同量级竞争对手的情况下,持续的用户增长是大概率事件。

我的评级:买入!

以上就是这次的财报更新与评论啦!接下来让我们更新一下 portfolio!

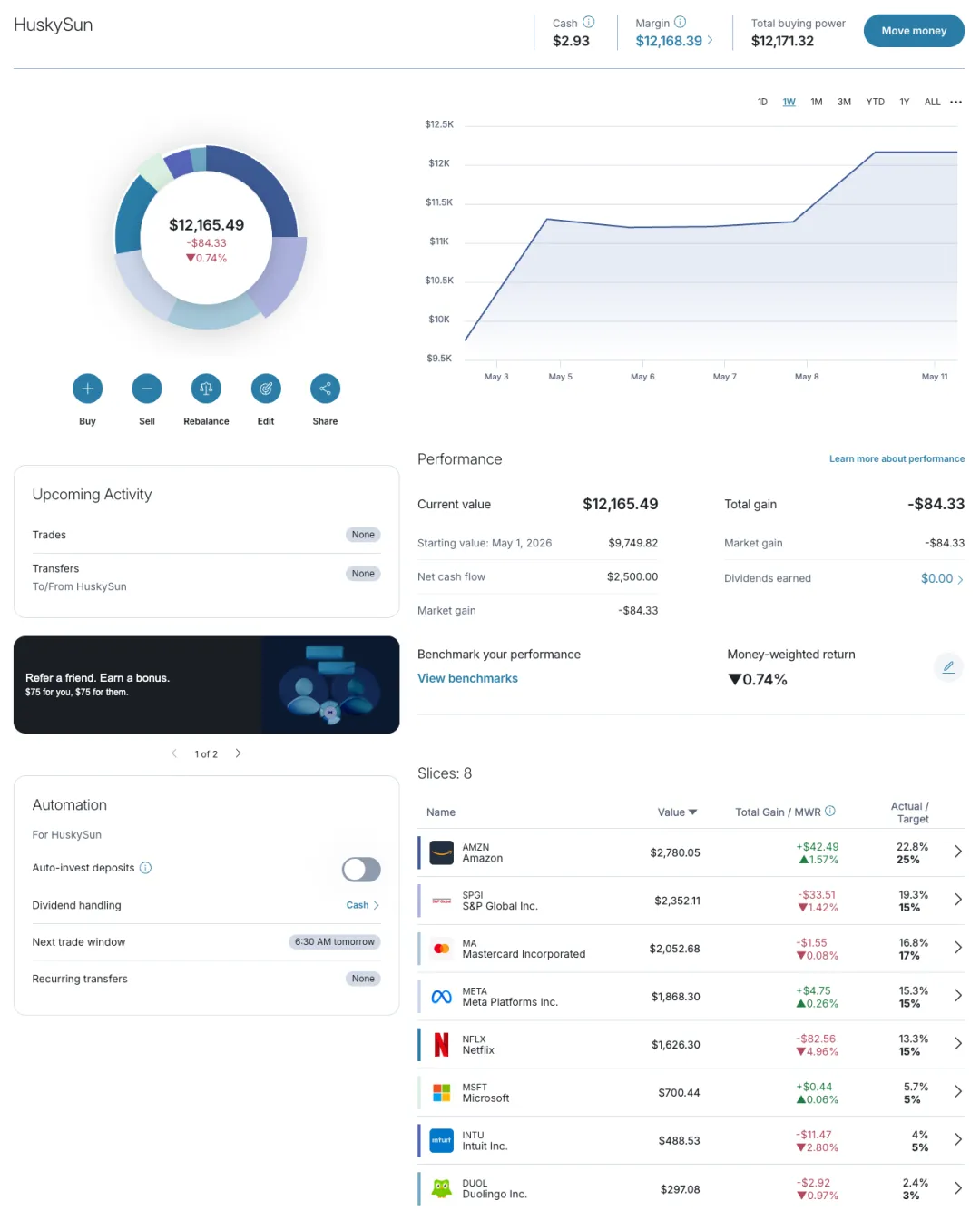

Portfolio更新:$12100

Portfolio 更新

Funding 更新

Trading 更新

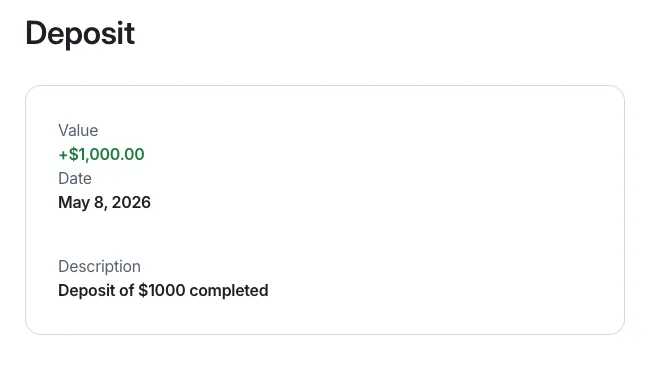

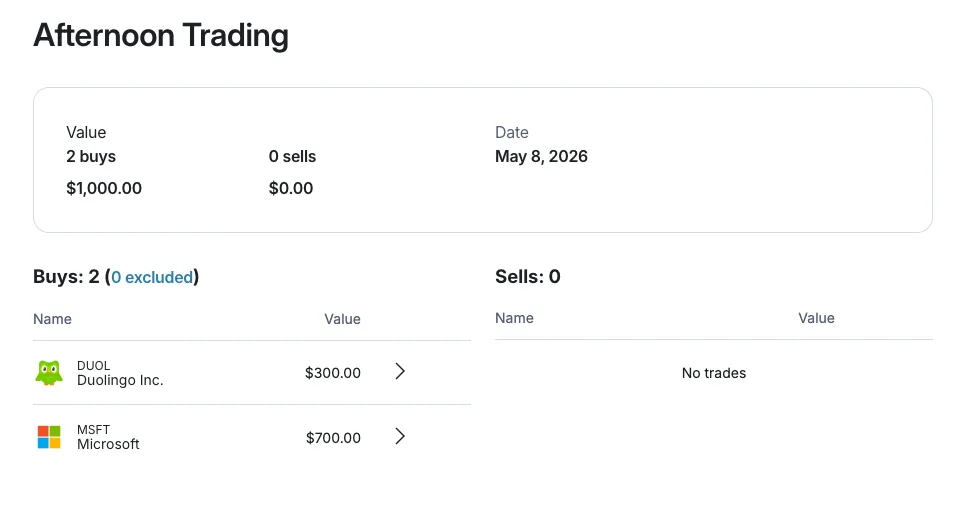

本周,我为投资组合注资 $1000,并购入了两家新公司:微软和多邻国!?

这两家的看涨逻辑我已经在之前的文章#17 | $9800 | 市场反弹中的价值脱节:三支值得关注的股票中详细阐述了。而对于持仓占比来说,相比于 MSFT,DUOL 肯定是波动更大的那一个,但一旦市场情绪向好,它的翻倍概率也会更高,因此我计划将其占比控制在 5% 左右;而对于更稳健的 MSFT,我会让其占比会相对多些。

我现在认为我持仓的大部分公司都被低估,值得购买,尤其是 NFLX、MA、AMZN,因此我也会继续买入!

结语

通过这些公司们的财报,我们能看出各个公司在 AI 浪潮下的侧重点各有不同。谷歌正凭借其从芯片到应用的“全栈 AI”优势,让云业务焕发出第二春;而微软则展现了极强的确定性,通过与企业端的深度绑定,将技术投入稳步转化为长期霸权;苹果虽受限于硬件周期,但其庞大的用户底座依然是不可忽视的护城河;至于多邻国,短期的情绪波动掩盖不了其卓越的现金流能力,这种在投入期依然能保持盈利的韧性,恰恰是长期投资者的打折入场机会。

相比于关注股价的波动,我更愿意把时间投入到财报阅读上,以此观察公司的基本面。只要公司的基本面依然稳固,那么我对于公司的信心就有支撑,股价的涨跌只是我是否入场的判断标准,而不会影响我对优质公司的信念。投资不是为了捕捉每一次的市场呼吸,而是为了在噪音中识别出那些能够跨越周期的资产。我会继续守在我的持仓公司列表和 Watchlist 旁,在波动中保持冷静,在机会出现时果断出手。

以上就是今天的文章了,感谢你看到这里!欢迎大家点赞评论转发,任何反馈和建议也依旧随时欢迎 ? 我们下次见!

2026年5月10日