AI短剧出海越来越火,但头部公司却越来越亏。

近期,昆仑万维、中文在线、掌阅科技相继发布2026年Q1财报。

表面上看,三家公司都保持着不错的增长。

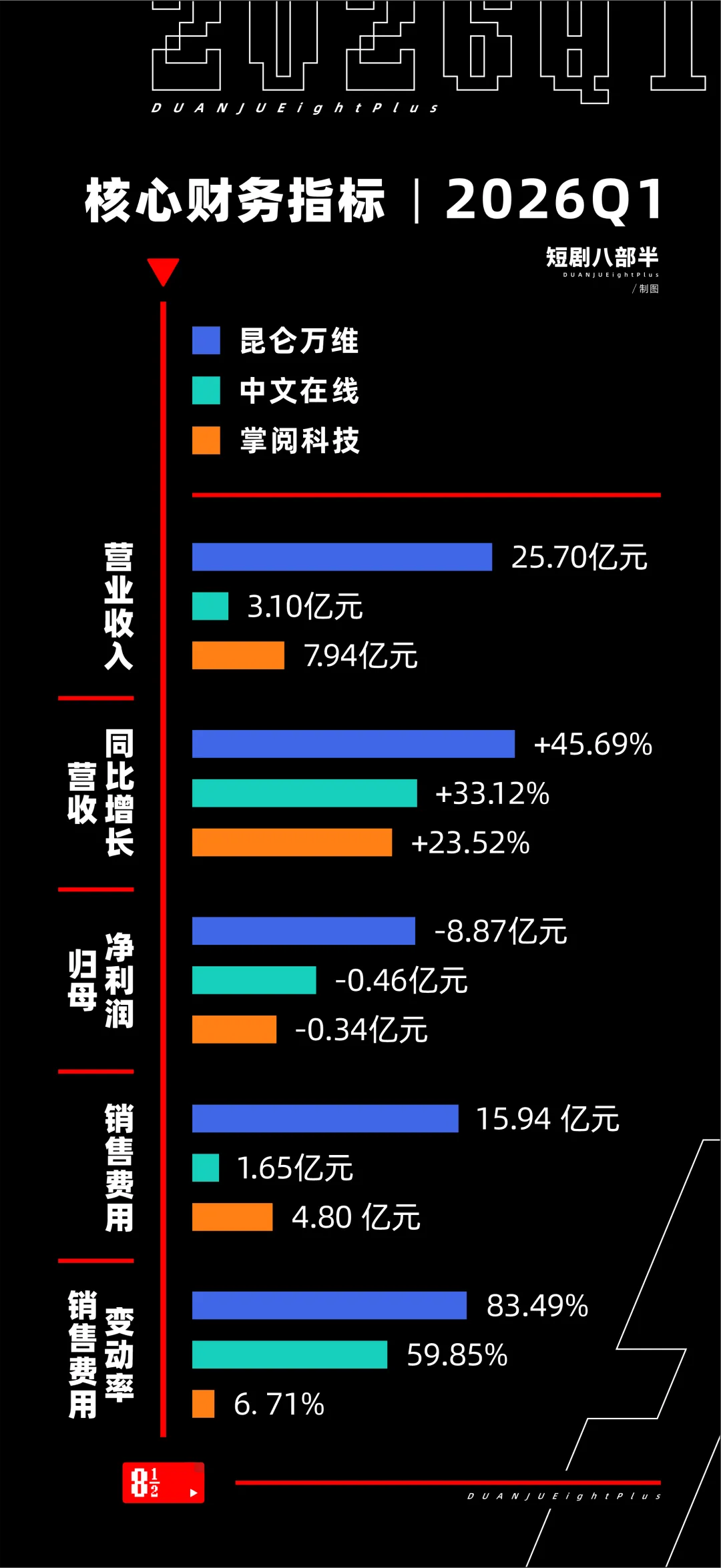

昆仑万维Q1营收25.7亿元,同比增长45.69%;

中文在线营收3.1亿元,同比增长33.12%;

掌阅科技营收7.94亿元,同比增长23.52%。

但另一面却是:三家公司全部亏损。

昆仑万维归母净利润亏损8.87亿元;中文在线亏损4600万元;掌阅科技亏损3400万元。

这种亏损并不是偶然。

从2025年开始,整个短剧出海行业就已经进入“增收不增利”的状态。

如今到了2026年,随着AI全面介入内容生产,这种趋势不但没有缓解,反而进一步加剧。

因为短剧出海,正在掉入一个新的“AI黑洞”。

AI看似降低了短剧制作门槛,但实际上,它提高了整个行业的竞争维度。

真人短剧时代,比的是内容工业;AI短剧时代,比的则是AI基础设施、全球化分发体系与平台生态。

头部公司进入了新一轮的砸钱圈地阶段。距离实现盈利,大概还要走很长一段路程。

三家上市公司的核心财务指标如下图:

可以看到,2026年Q1的整体营收状况和2025年的趋势相对一致——在营业收入上保持较高增长,但在利润层面仍然处于亏损状态。

这三家营收增长与利润亏损的核心原因都在于海外短剧业务。

在增长营收层面,昆仑万维Q1财报显示,截至2026年3月底,公司短剧及AI剧的单月流水已突破4800万美元,年度经常性收入(ARR)超5.7亿美元。

昆仑万维2026Q1

尽管中文在线和掌阅科技在2026年Q1财报中没有提及短剧收入占比,但在2025年年报中都有具体说明。

中文在线2025年的年度营收中,短剧和IP衍生业务就达到了总营收的54.09%。

掌阅科技则从去年开始调整业务,短剧已经成为公司第一大业务板块,占总营业收入的 57.20%。

与此同时,三家上市公司在AI短剧、短剧出海上投入增幅较大。

昆仑万维2026年Q1营业成本和销售费用分别同比增长了58.74%和83.49%,均受AI短剧业务影响。

2026年Q1,中文在线在海外业务的销售推广上则增加了59.85%的投入。这个推广费仍然流向海外短剧平台FlareFlow上。2025年年报中,FlareFlow对中文在线的净利润影响就高达70%。

中文在线2026Q1

中文在线2025年报

为了补血续命,中文在线还在今年2月递交港股 IPO 申请二次上市,继续进行出海短剧业务的烧钱游戏。

相对来说,掌阅在今年Q1的销售费用上与去年同期相差不大,投入增加了约6.7%。但在2025年年报中,掌阅的销售费用同比涨幅为38.55%。继续加大销售投入的趋势也没有变。

掌阅也明确在2025年报中提到净利润下降,主要由于短剧等衍生业务导致主营业务成本、销售费用及管理费用增加所致。

不过需要提及的是,相比起其他公司,掌阅的短剧出海业务进展较缓慢。掌阅旗下海外短剧平台iDrama去年2月才上线,所以去年整体在海外短剧平台的投入较大,2025年全年的销售费用是20.79 亿元,比中文在线多了一倍有余。

可见,在短剧出海业务上,烧钱换增长的模式依然没变。甚至,叠加了AI技术后,烧钱的程度更甚。

在AI短剧布局上,技术牵涉到了基础设施、标准制定和流程化运作。这是一个由下至上的内容生产模式的建设。

从模型、工具、生产流程,到投放、翻译、本地化适配,再到数据反馈与爆款预测,AI开始全面渗透短剧出海产业链。

某种程度上,短剧公司正在越来越像“AI内容科技公司”。

押注这个赛道,就像掉入一个吸金黑洞,需要源源不断投入。

在三家上市公司中,昆仑万维是最激进的“AI基础设施派”,所以在AI赛道上的优势最明显,投入自然也更多。

2026年3月,昆仑万维正式升级“4+3 AGI战略”。围绕视频模型、音乐音频模型、世界模型、基座大模型四大底层能力,以支撑“AI短剧、AI音乐、AI游戏”三大AI娱乐业务。

在AI短剧布局上,昆仑推出了“天工短剧工作台SkyProduction”。平台通过Agent技术,整合SkyReels、Seedance、可灵等多个视频模型,自动完成角色资产提取、分镜生成、多视图推理和批量视频生产。

在短剧业务层面,昆仑万维已经形成了DramaWave和FreeReels双平台结构。前者主打北美市场的付费模式;后者则瞄准东南亚等市场的免费广告模式。

所以,昆仑万维在AI和内容投入上都远高于同行,销售费用、研发费用都大大增加了运营成本。

中文在线和掌阅作为网文起家的内容公司,优势则在于IP储备。不过他们仍然需要搭建AI工具,开发自研AI模型。

中文在线以“逍遥大模型”为底座,构建AI内容生产全栈体系。还有AI短剧工具:次元神笔创作平台 + AI Agent智能投放系统。

掌阅全流程的工业化AI Agent内容生产模式的开发,将自研AI泡漫覆盖创作—生产—投放—运营。

中文在线作为老牌IP公司,在动漫、漫画等IP上储备较为丰富,像罗小黑、《混沌剑神》、《招惹》等都是较为出名的动漫。

这也使得中文在线在AI动态漫剧的业务上,有较为可观的成绩。

2026年Q1,中文在线 AI 漫剧产量同比呈现 300%以上增长,众多爆款作品单部播放量破亿。

在出海短剧也跑出爆款,比如2026 年 3 月上线的《乙游系统觉醒,我在星际撩疯了》,登上了多语种海外日榜纪录,刷新了中国 AI 剧出海成绩。

海外短剧爆款制作团队也表示,对于欧美市场来说,AI动态漫剧的接受度比AI仿真人剧要高。目前的AI剧爆款,更多还是像水果人短剧那样有猎奇倾向的题材。

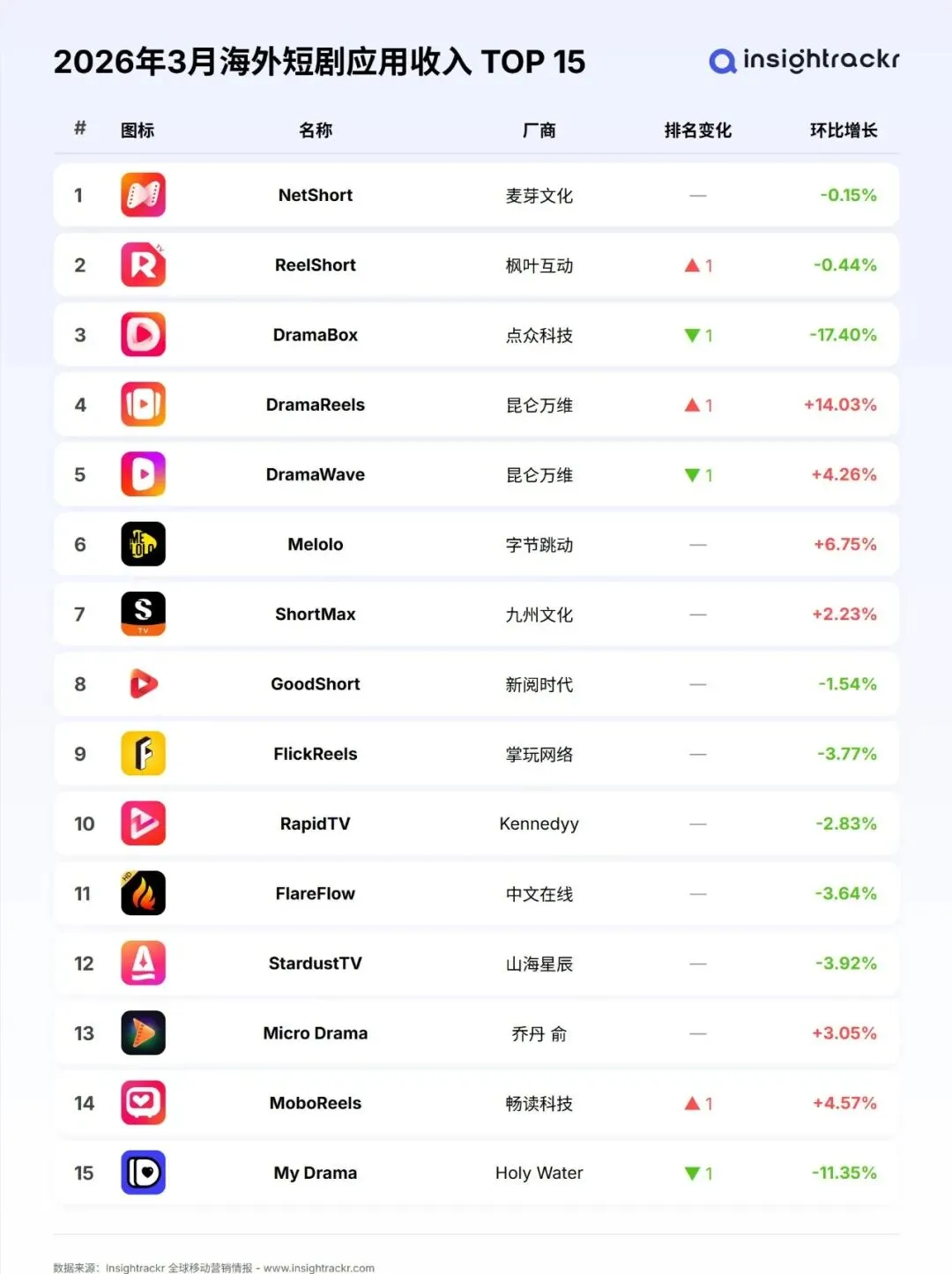

根据Insightrackr数据,2026年1-3月,海外短剧应用收入榜TOP15中,昆仑万维的两大平台收入稳定保持在前TOP5,中文在线的FlareFlow则保持在11名。掌阅的iDrama未上榜。

综合来看,AI让行业差距以另一种方式呈现,“先发优势”、IP储备和资金能力变得更加重要。

出海AI剧其实已经很卷了。

除了上述三家上市公司,字节跳动、点众科技、麦芽传媒、九州文化等头部公司也都在发力AI出海短剧。

点众科技旗下DramaBox,今年推出“双十亿AIGC全球共创计划”,同时扩大AI短剧激励,希望通过AI进一步降低内容成本、提高供给效率。

九州文化的ShortMax去年就开始全面转向AI。目前九州AI剧与漫剧已经占公司总产能95%,单月最高产出接近1400部。

麦芽传媒旗下NetShort,从今年以来,在AI剧上的发力尤为积极。相比北美市场,麦芽更聚焦中东、东南亚、拉美等新兴市场,主打付费+免费模式。

根据DataEye数据,2026年Q1海外AI剧/漫剧素材榜TOP20中,NetShort占据了10部,投放素材量达到13.2万组,远超其他平台。

在海外短剧收入榜上,2026年1-3月,NetShort也多次登上top1。

更不用说字节布局的Melolo,PineDrama,以及TikTok推出的“minis”和“Series”短剧小程序。

可以看到,出海短剧正在出现新一轮阵营分化。

第一种,是昆仑万维、字节跳动这种“平台型玩家”。

它们的核心目标已经不只是短剧收入,而是争夺海外内容分发入口。

所以昆仑万维在布局AI内容生态: FreeReels(免费IAA) , DramaWave(付费IAP) 和 SkyProduction(AI生产工具) 。

字节则是依靠强大的流量平台生态:用 TikTok的流量打法,迅速布局。本质上,它们争夺的是海外版“红果”生态。短剧则是DAU战争的关键一步。

第二种,则是中文在线、掌阅、点众这类“内容/IP型玩家”。

它们的核心优势仍然是:网文IP储备 ;爆款内容经验 ;工业化投流能力 。

所以相比做底层模型,它们更强调:AI翻译、AI剧本改编、AI批量生产等内容流程,把重点放在提升ROI和内容供给效率上。

第三种,则是九州、麦芽等“超级产能型玩家”。

它们更像AI时代的“内容工厂”。核心逻辑是,用AI快速放大产能,用海量测试跑爆款 ,用全球投流做规模覆盖。

参照国内短剧趋势来看,海外AI短剧大概率也会走向两个方向。

一部分内容,会成为类似短视频的信息流娱乐产品,依赖IAA模式,通过免费、海量供给和算法分发获取用户规模。

另一部分内容,则会继续精品化,承担付费转化和IP沉淀功能。

至于盈利,要等到各个平台规模化完成之后了。

「欢迎各位从业者扫码与我们建联,加入我们的短剧/漫剧社群,一起交流探讨。」