4月30日,骊住集团公布了2026财年财报。这份成绩单出炉时,恰逢全球家居市场寒意未消,地缘政治摩擦不断、通胀持续压制消费需求、行业增速普遍放缓。

然而,骊住这家全球卫浴和家装行业的领导者,却交出了一份颇为亮眼的答卷——营收与利润双增长,核心利润增长22.9%,全球业务更是多点开花。这份财报,还直接回应了近期市场上一种持续发酵的声音:外资品牌正在中国放慢脚步。

作为全球化布局的企业,骊住对中国市场的投入并未减少,反而在持续深耕,并依托高仪、美标、伊奈和骊住厨房四大品牌,在存量市场中重新布阵。可以说,面对中国市场需求的变化,骊住已经想好了“下一仗”应该怎么打。

营收和利润双增

全球业务多点开花

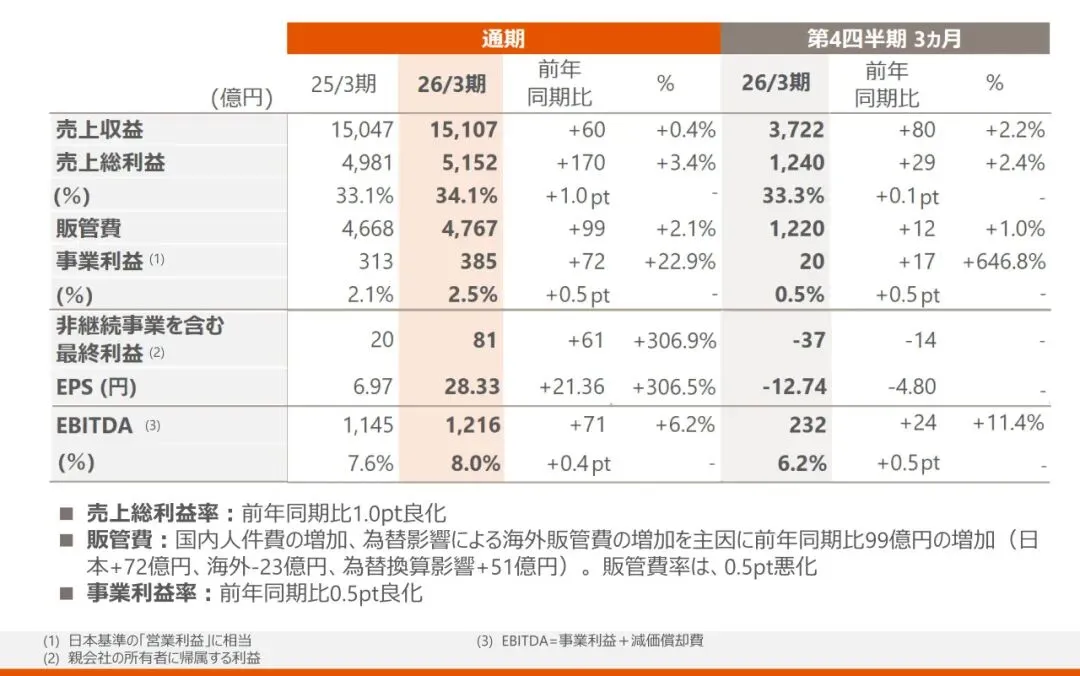

数据显示,骊住集团2026财年(截至2026年3月31日)实现合并营收1.5107万亿日元,同比增长0.4%;核心利润385亿日元,同比增长22.9%。两组数据,传递出一个清晰的信号:骊住的盈利能力依然强劲。

而且,骊住利润的好转不止于此。财报透露,尽管受到其他费用及财务成本增加的影响,但归属于母公司所有者的净利润仍达到81亿日元,较上年提升61亿日元;EBITDA也达到1216亿日元,同比增长71亿日元。

把这些数据放到全球家居行业的背景下来观察,其含金量会更清晰。过去一年,地缘政治风险持续发酵,原材料价格反复波动,欧洲住宅市场需求尚未全面复苏,美国翻新市场复苏迟缓。

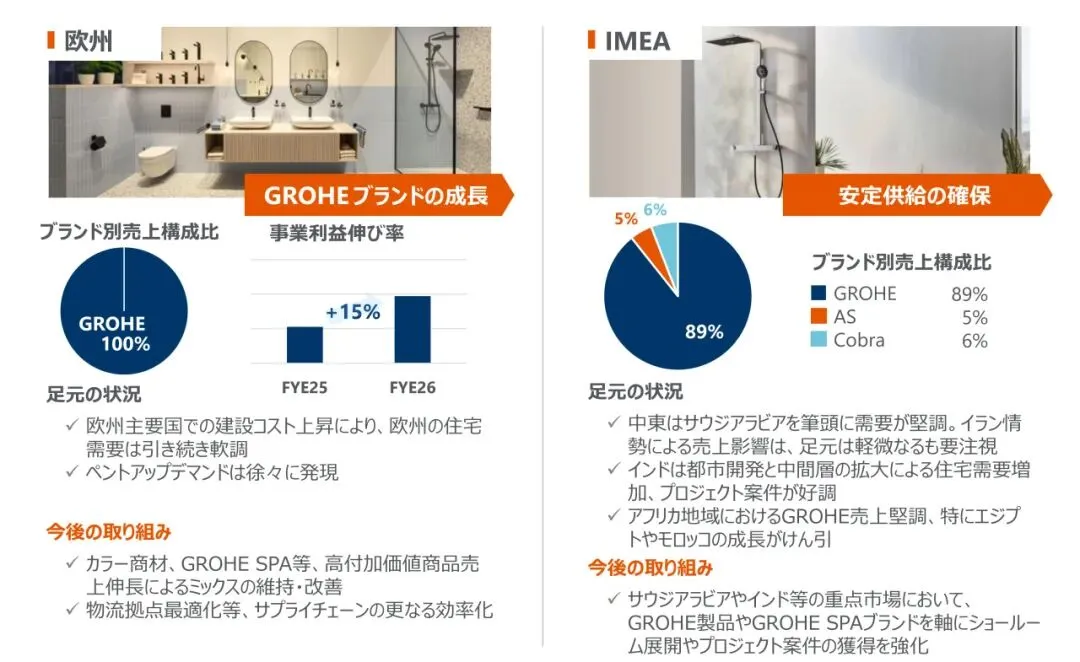

然而,正是在这样的环境中,骊住国际业务实现了营收与核心利润的双增长。其中水科技国际业务的数据尤为亮眼,营收4925亿日元,核心利润增长31.2%,达到218亿日元。而且增长呈现出真正的多点开花格局——欧洲市场营收增长4%,核心利润增长15%,龙头及冲洗系统业务在德国等核心市场销量稳步提升;IMEA地区营收增长15%,核心利润达到去年同期的4.3倍,中东和印度需求尤为强劲。

把视线拉回日本市场,同样能看到骊住的增长韧性。得益于翻新业务的强劲表现,骊住水科技业务在日本的营收为3186亿日元,同比增长2.1%,核心利润为236亿日元,同比增长16.8%。水科技业务翻新销售收入占比提升到了57%,这一数字对于理解骊住在中国市场的发展具有重要的参照意义。

在骊住集团全球业务多点开花的版图中,中国市场的角色一直是外界关注的焦点。然而,财报中关于大中华区的数据只有一句话:“受房地产市场调整影响,水科技业务营收同比下降10%”。

如果只看这一句,很容易得出“骊住在中国也难逃下滑”的结论。但财报紧接着给出了一个关键的细节:“高仪业务表现突出,营收增长11%”。

这一增一减之间,透露了骊住近年在中国市场的布局已见成效。

当前,中国家居市场正在经历一场深刻的调整。新建住宅开发放缓,但存量房规模已超过3亿套,翻新、置换、品质升级的需求正在快速释放。骊住显然读懂了这一变化,其在中国市场的战略重心已经从“押注新建”转向“深耕翻新”。其四大品牌的协同作战,正是这场战略布局的核心抓手。

四大品牌协同

覆盖中国不同消费需求

骊住在中国不是单打独斗,而是依托高仪、美标、伊奈、骊住厨房四大品牌,形成了一张覆盖不同消费层级、不同使用场景的品牌网络。四大品牌彼此协同,共同构成了骊住在中国市场的竞争底色。

高仪是骊住在中国高端市场的压舱石。2026财年,在水科技业务营收承压的背景下,高仪的业务却实现了11%的增长。支撑这一增长的,正是其在高端项目中的深耕。奥维云网2025精装市场年报显示,2025年中国高端精装市场中,高仪在智能坐便器、普通坐便器、花洒、洗面盆、面盆龙头等品类稳居行业头部,市场份额保持稳健。

此外,高仪还在积极切入翻新市场。其智能座厕、恒温花洒、智能龙头等高端产品被引入局部翻新与高端家装渠道,有效对冲了新建项目减少带来的压力。对于骊住而言,高仪不仅是利润的贡献者,更是整个品牌矩阵的高度锚点。

不同于高仪的高端定位,美标致力于实现厨卫空间的全品类覆盖。 始创于1875年,美标深耕中国市场多年,销售网络已覆盖百余座城市的300余个网点。近年来,品牌精准洞察新中产及Z世代的需求,通过“爱家·爱生活”的品牌主张及一系列明星爆品,成为家装市场中备受青睐的务实之选。此外,得益于全品类产品矩阵齐全,美标在办公楼、校园、交通枢纽等商用赛道持续发力,成为集团拓展商业版图的中坚力量。

伊奈则是骊住差异化竞争的一张王牌。以日式美学、健康洁净、抗菌技术为核心卖点,伊奈在一线及强二线城市的设计师渠道和高端翻新市场中获得了稳定的增长空间。其节水技术、自洁釉面等核心科技,精准契合了中国消费者对健康、环保、节能的关注。在中国消费者对日式设计与健康居住理念接受度持续提升的背景下,伊奈有望成为骊住中国下一个重要的增长点。

骊住厨房则是这张品牌矩阵中相对年轻但后劲十足的角色。在中国“整家定制”“厨卫一体化”的趋势推动下,骊住厨房凭借日式收纳与人性化设计,在新房装修、精装房升级等场景中展现出强大的竞争力。更重要的是,它与卫浴品牌之间的渠道协同正在逐步加深,使骊住能够以“厨卫空间解决方案提供商”的身份面向市场,而非单一的卫浴产品供应商。

四大品牌放在一起看,骊住在中国并不是在简单地“卖更多产品”,而是在搭建一个能够应对不同市场环境的品牌生态系统。当新建住宅市场下行时,翻新业务接棒;当大众市场竞争加剧时,高端品牌守住利润;当单一品类增长放缓时,厨卫一体化打开新的空间。

下一场竞争

骊住已经布好了局

如果说财报数据展示的是骊住现在的韧性,那么真正让市场关注的,是它如何布局未来,特别是其在中国市场的策略。

2025年7月,骊住广州国际研发中心正式投用。它与位于上海的骊住亚太研发中心形成明确的“双核”格局:上海主攻亚洲市场及陶瓷技术,广州则面向全球,聚焦卫浴五金、花洒等非陶瓷产品。两地协同,编织起一张覆盖亚太、辐射全球的研发网络。

骊住集团总裁兼首席执行官濑户欣哉在启用仪式上的一段话,道出了骊住对中国市场的真实看法:“中国不仅是骊住实现可持续增长的重要引擎,更是集团推动国际创新的重要策源地。”

骊住已经把中国当作了一个创新的高地,而不仅仅是一个销售市场。中国两大研发中心的任务,不是“改产品”,而是“创产品”——针对全球消费者对智能、个性、绿色的产品需求,在中国完成从0到1的研发,再把成熟的技术和产品输出到全球其他市场。

显然,与“外资品牌正在中国放慢脚步”的声音相比,骊住不仅没有减缓节奏,反而以更快的节奏在中国落子,完成了对中国市场的又一次战略扎根,也完成了从“在中国,为中国”的本土化深耕,到“在中国,为全球”的创新反哺。

另一个容易被忽视的布局,是骊住在绿色环保上的提前卡位。

财报透露,骊住正在推进环保及循环产品的开发与销售,包括以废铝为主要原料的低碳铝材“PremiAL”和以废塑料为主要原料的再生材料“revia”等。在中国市场,绿色产品正成为高端消费者与工程项目的加分项。可以说,骊住又一次抓住了中国未来的消费需求,当绿色环保从“选择题”变成“必答题”时,它已备好了答案。

对于未来的发展,骊住信心十足。其预计2027财年全年营收1.6万亿日元,核心利润450亿日元,净利润120亿日元。这份底气,既来自2026财年财报中那些扎实的利润数字,也来自骊住一系列的前瞻性布局。正如濑户欣哉所说:“尽管未来仍存在不确定性,但我们将坚持转型,进一步强化盈利能力,实现可持续增长。”

查看往期内容请点【阅读原文】进入列表

查看往期内容请点【阅读原文】进入列表