其实这事是五一之前发生的,热度已然下去了。但是众所周知我们是一个不(fei)追(chang)热(lan)点(duo)的公众号,因此我们现在来给大家简单盘一盘这个事。

事情的经过大致是这样的:五粮液本来预计4月29号发2025年年报,但是4月29号下午突然发了个公告说年报要延期到4月30号收盘后发布。

这个时候市场开始猜测五粮液打算怎么改年报(也就是说,其实市场是默认财报可以在相当程度上进行修饰的),总体来说有两个因素让大家觉得五粮液会把财报改的好看一点:

一个是老窖在4月29号五粮液发延期公告前2个小时发了年报和2026年一季报,总体看上去还可以,或者说好于大家对白酒行业的悲观预期。

另一个因素是五粮液其实2025年的三季报已经很奇怪了:2025年三季报五粮液在上半年盈利200多亿的情况下三季度本身只盈利20亿。对比24年的话,25年的上半年和24年上半年差不多,25年三季度只有24年三季度的三分之一左右。

于是一个合理的逻辑链就是:五粮液本来因为25年经营压力大(整个白酒行业压力都大),打算25年下半年减小往渠道的压货,25年年报数据差一点就差一点了。但是看到老窖的年报之后,又不想比老窖差太多,于是又想把年报数据搞好看一点。

这个时候大家开始坐等五粮液管理层表演,不过到这个时候市场还是认为,根据前三季度的数据,四季度折腾折腾差别不会太大——没有人会想到4月30号五粮液直接来了个王炸:

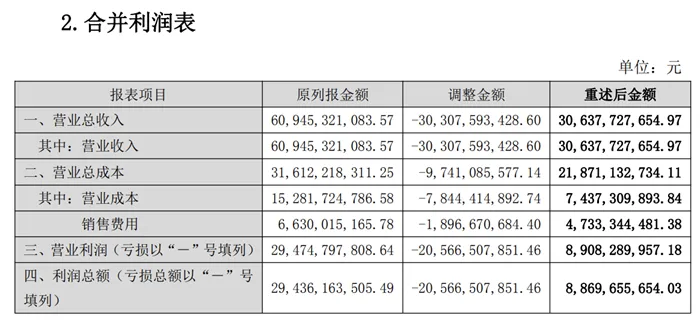

五粮液把25年前三季度的数据做了大幅修改,有多大幅度呢,大家自己感受一下:

差不多是收入对半砍,利润砍掉2/3的水平,换句话说:之前的会计出了一点点差错(我之前的都是编的)。

这个调整的金额本质上就是五粮液之前向渠道压了太多的货,这部分之前算成了营收,但是渠道根本卖不掉。现在撑不住了于是五粮液又返回来说,这部分不算收入了。

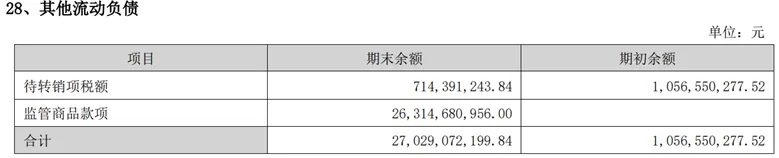

运用一眼瞪出法,我们注意到更新后的财报里其他流动负债大幅增加,在财报的注释中会发现,里面多了一项监管商品款项:

这个金额和调整的营业收入金额差不多,合理推测这部分就是渠道打了款,也拿到了货,通常被算成酒企的营收的部分,现在暂时不算了。

这个监管商品款项跟合同负债(之前叫预收款)的区别在于,合同负债是渠道已经付款给酒企,酒企还没发货,因此暂时不算收入,待发货后确认收入。

之前市场一般会观察合同负债的情况来推测酒企的营业情况,甚至激进一些会把合同负债算成收入,毕竟已经拿到钱了。现在五粮液告诉你:别说打款没发货的,打款发货的也不算收入了。

市场当然炸了锅,炸锅的原因不是五粮液的利润掉了这么多。毕竟白酒行业现在是下行周期不是秘密,酒企向渠道压货也不是秘密。消费行业类似的案例也有,前几年的东阿阿胶也是持续向渠道压货最后渠道消化不了崩盘了。

如果五粮液只是在四季度的数据上做做文章的话那大家最多会说:嗯看来渠道压力不小啊balabala

炸锅的主要原因是五粮液把之前的财报数据进行了大幅修改,这就有点掀桌子的意思了。这个行为等价于告诉大家:一个白酒企业的财务数据未必反映实际经营情况。其实之前大家也不是不知道,但是公开喊出来还是有区别的。

那么五粮液为什么要这么做呢?这样的好处是把所有负面的东西都归到2025年,2026年开始财报的压力就小了很多,不会像东阿阿胶那样为了缓解渠道压力连续好几年营收数据都很差(这段时间为了降低渠道库存会出现公司的营收<渠道实际卖给消费者的量)。

那为什么要归到2025年呢,我们再次注意到,五粮液今年2月份发过一个公告:

一定是新的管理层敏锐的发现了之前的财务差错,本着为投资者负责的态度,及时进行了更正。

最后我们来简单聊一下五粮液实际的经营情况可能是什么样子的。根据修改后的年报,有260亿的货压到了渠道没算收入。那么这260亿的货能带来多少收入呢?

我们再次注意到,在资产部分的其他流动资产里多了一项监管商品,金额在50亿左右。这部分对应的应该就是压到渠道的货的成本。也就是既然这部分商品对于上市公司来说不算已经卖出去获得了收入,那所有权没有发生转移,还是上市公司的。

类似于上市公司的存货,只不过是存在了渠道那里,成本是50亿,对应收入260亿,大致能贡献210亿毛利,毛利率80%左右,跟五粮液的毛利率大致符合。

刨去这些之后,25年的年报是利润90亿左右,我们可以认为这个数据大致反映了25年实际的利润,也就是如果按照渠道把货卖出去才算收入的话,那么25年大致是这个水平。

对比往年的话,23和24年都是利润300亿左右。当然我们不知道23和24年的利润数据如果按照25年的财报标准的话,会有多大变化。

而26年的一季报大致是营收200亿利润80亿,这80亿是否反应了终端的实际消费情况呢?其他流动负债这一栏26年一季报和25年年报相比变化不大,可以合理推测一季度基本上是五粮液给渠道的货大致等于渠道卖出去的。所以可以说一句 这是好事啊.jpg了吗?

先别急。

对比年报和一季报会发现公司的货币资金基本没有变化,也就是挣了钱但是账户里的钱没变多。有人要说了,这不是我大A的常态吗?的确是大A的常态因为我们很多高速增长的科技企业,考虑现金流这些东西太low了。

但是像五粮液这种老登酒企,一般来说在没有大额资本开支的情况下,现金是随着利润而增加的。但是一季度五粮液收了100亿左右的商票,换句话说从以前要经销商先打款(合同负债)变成了可以先发货后结账了。结果就是虽然报表利润80亿,现金流方面现金是净流出状态。一般来说上市公司把这个称为:灵活的财务政策。

免责声明:文章为作者的观点描述,不代表公司观点,不构成投资建议。英安管理的基金产品目前没有相关上市公司仓位,并且不会在未来72小时内增加/减少持仓。