免责声明:本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。

摘要

■ 投资逻辑

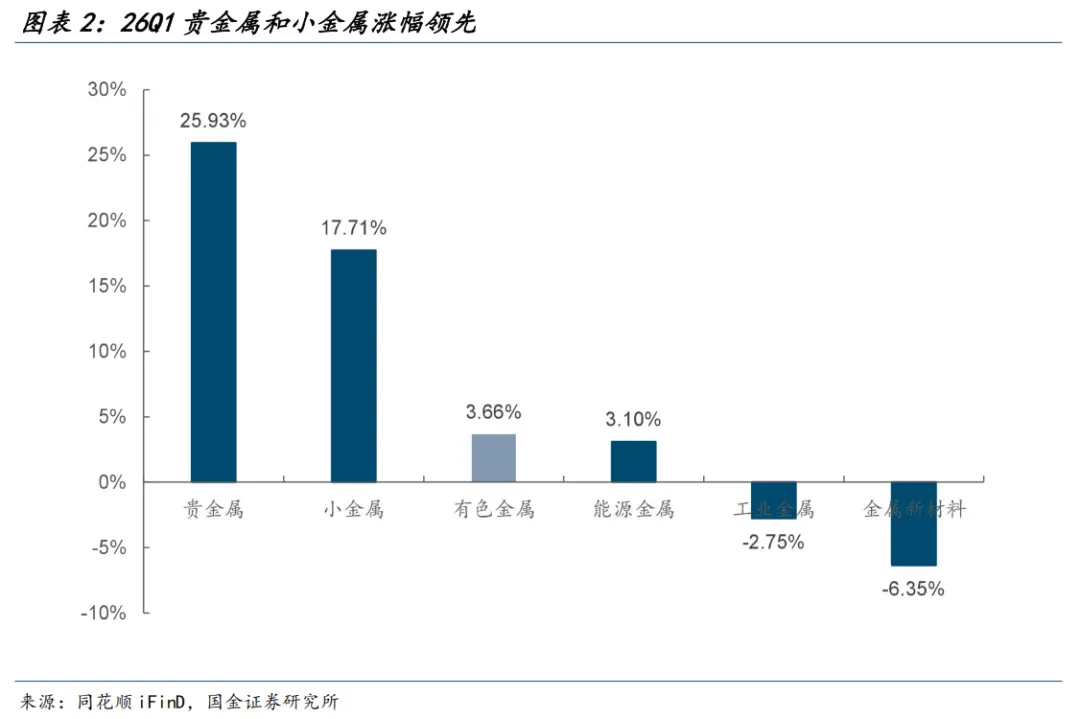

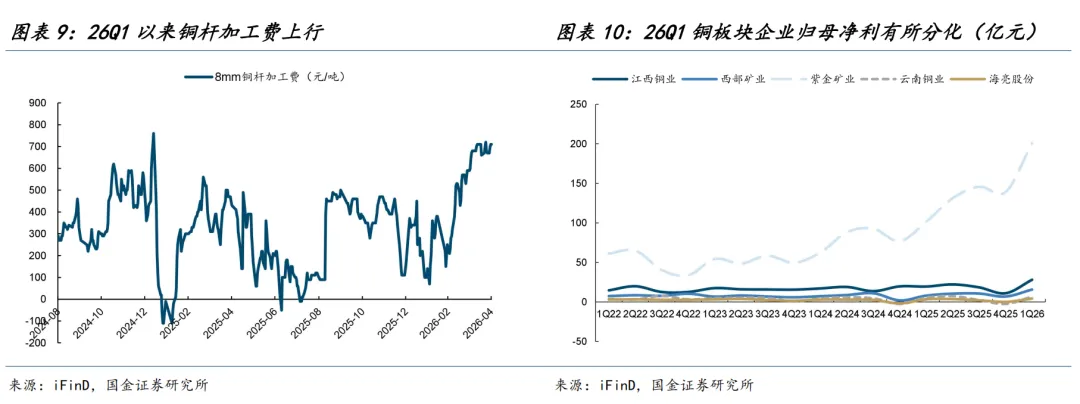

铜:供给扰动叠加国内去库,Q1铜价高位震荡。铜矿及冶炼企业26Q1营收4743.53亿元,环比+8.58%;归母净利润356.46亿元,环比+59.51%;毛利率19.85%,环比-2.28个百分点;净利率8.56%,环比+2.64个百分点。铜加工板块26Q1营收919.24亿元,环比+14.36%;归母净利润8.23亿元,环比扭亏;毛利率7.53%,环比+0.15个百分点;净利率2.33%,环比+2.81个百分点。

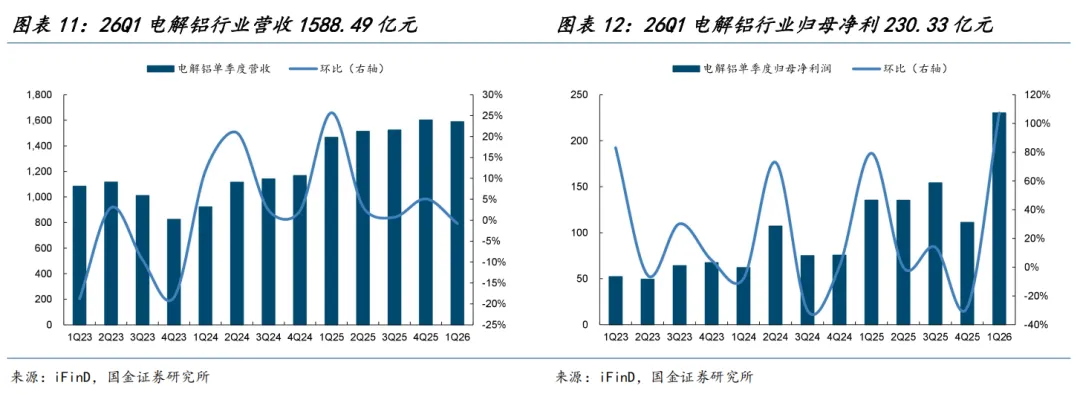

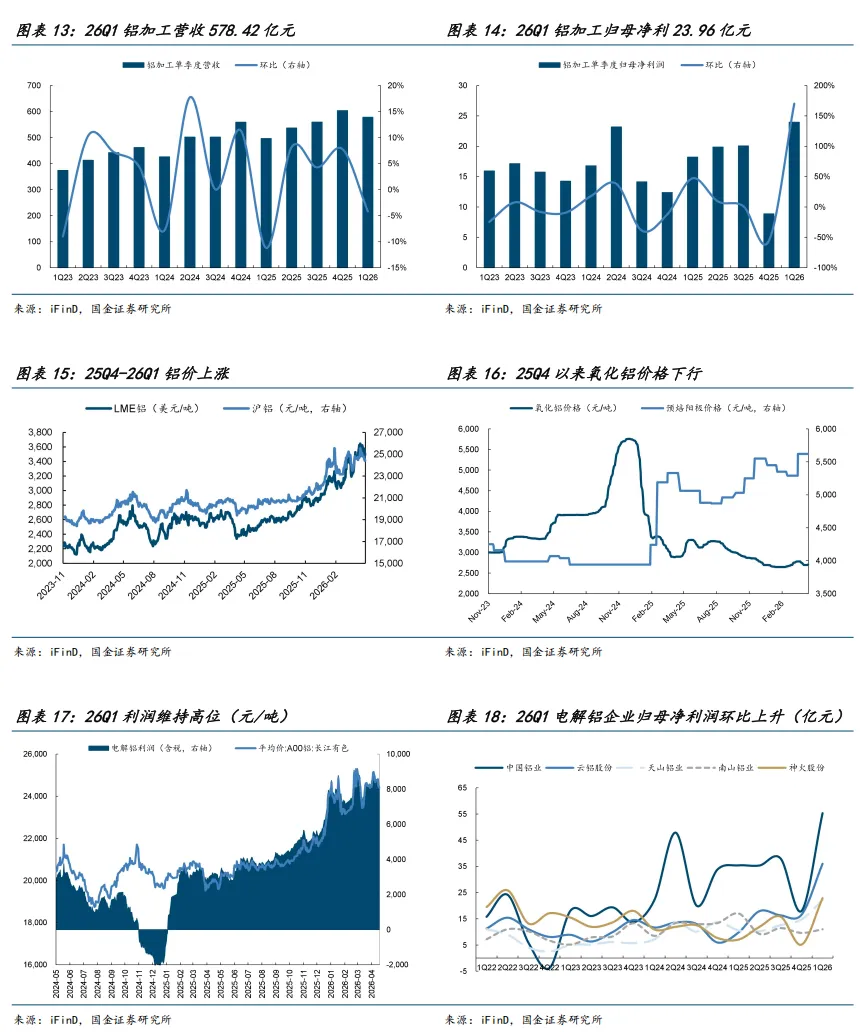

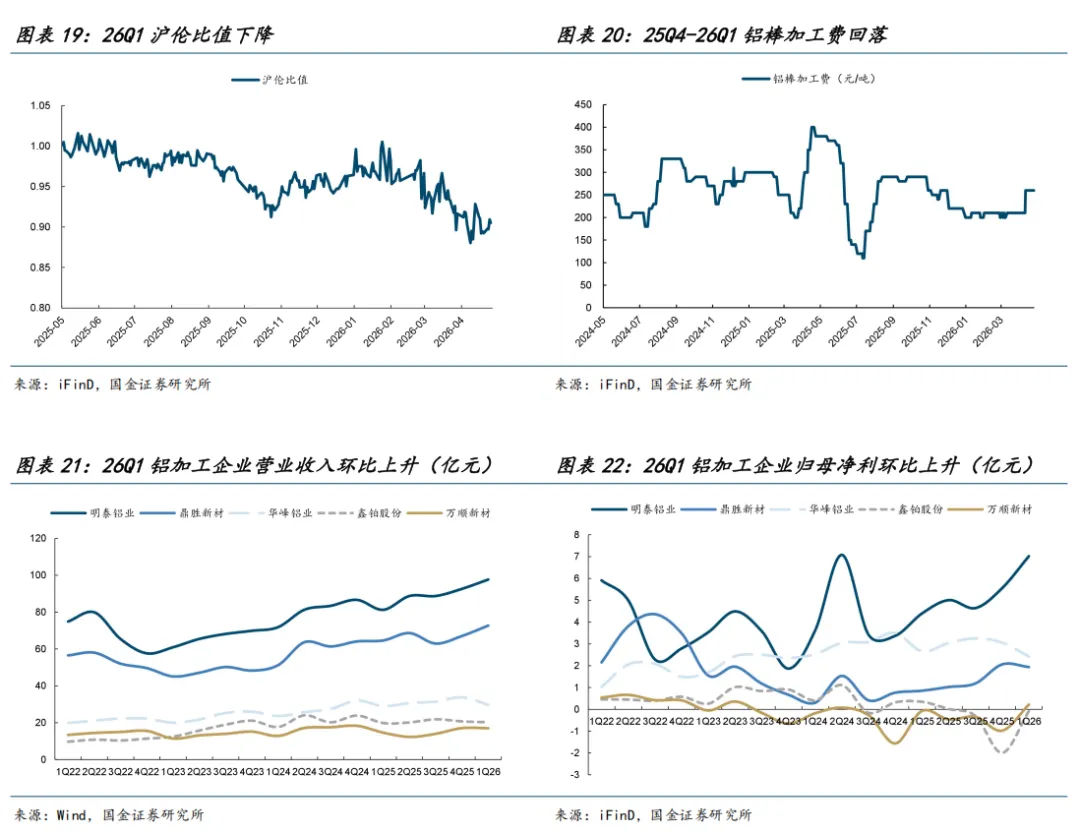

铝:氧化铝回落、供给扰动推升铝价,吨铝利润维持高位。26Q1电解铝板块营收1588.49亿元,环比-0.82%;归母净利润230.33亿元,环比+107.16%;毛利率26.83%,环比+5.69个百分点;净利率18.71%,环比+9.15个百分点。26Q1铝加工板块营收578.42亿元,环比-4.18%;归母净利润23.96亿元,环比+170.05%;毛利率11.86%,环比+1.93个百分点;净利率4.50%,环比+3.08个百分点。

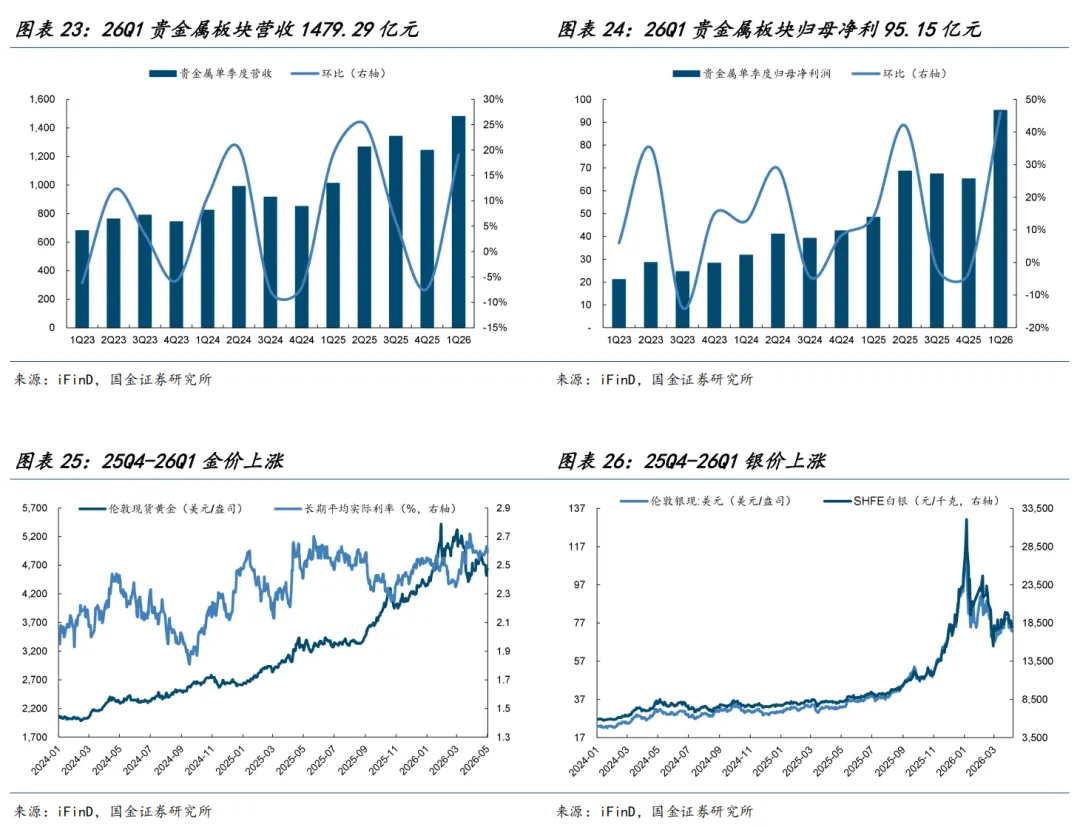

贵金属:金价中枢上移推动业绩继续释放。26Q1贵金属板块营收1479.29亿元,环比+19.05%;归母净利润95.15亿元,环比+45.97%;毛利率29.40%,环比-0.53个百分点;净利率15.88%,环比+2.00个百分点。一季度美元偏弱、地缘局势反复及央行购金延续,后续降息概率提升,波动率下降,有望向前高冲击。

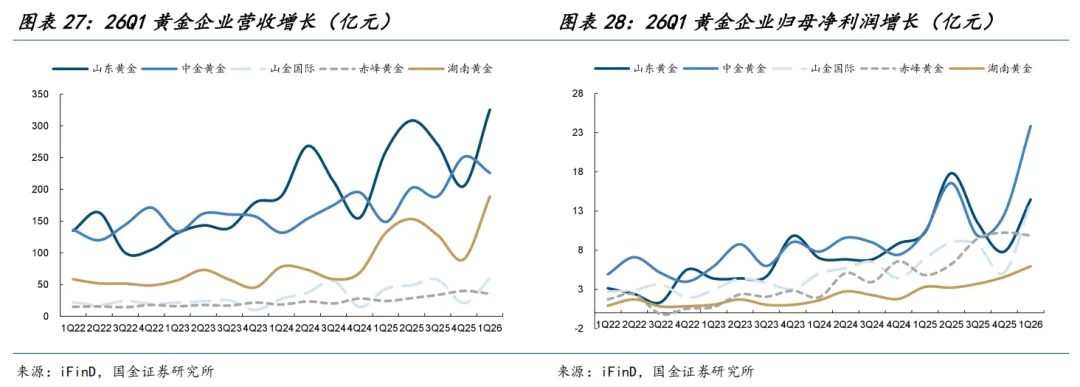

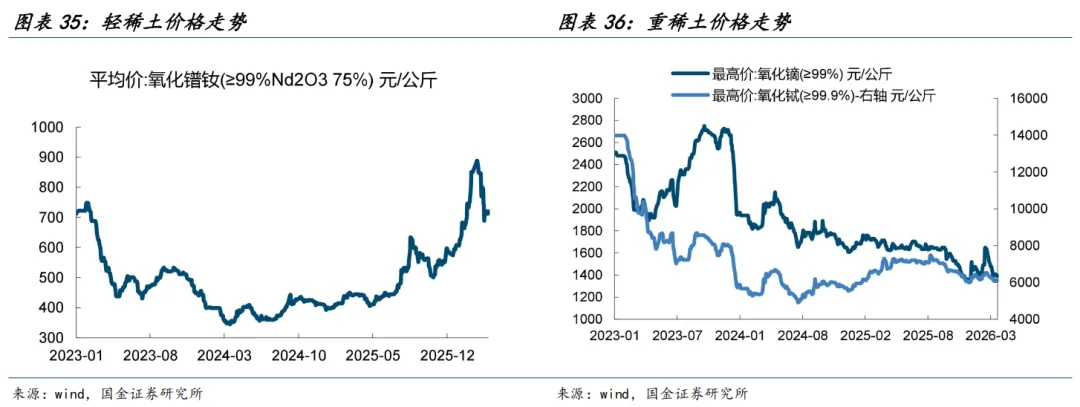

稀土磁材:涨价和供改共振,板块迎戴维斯双击时刻。1Q26稀土板块营收环比+21.25%;归母净利润环比+109.58%;价格方面,1Q26氧化镨钕均价74.70万元/吨,环比+34.31%。供改兑现、备库叠加板块战略属性提升,稀土板块将继续演化估值业绩双升,资源端建议关注中稀有色、北方稀土、中国稀土、包钢股份;磁材环节受益标的:金力永磁。

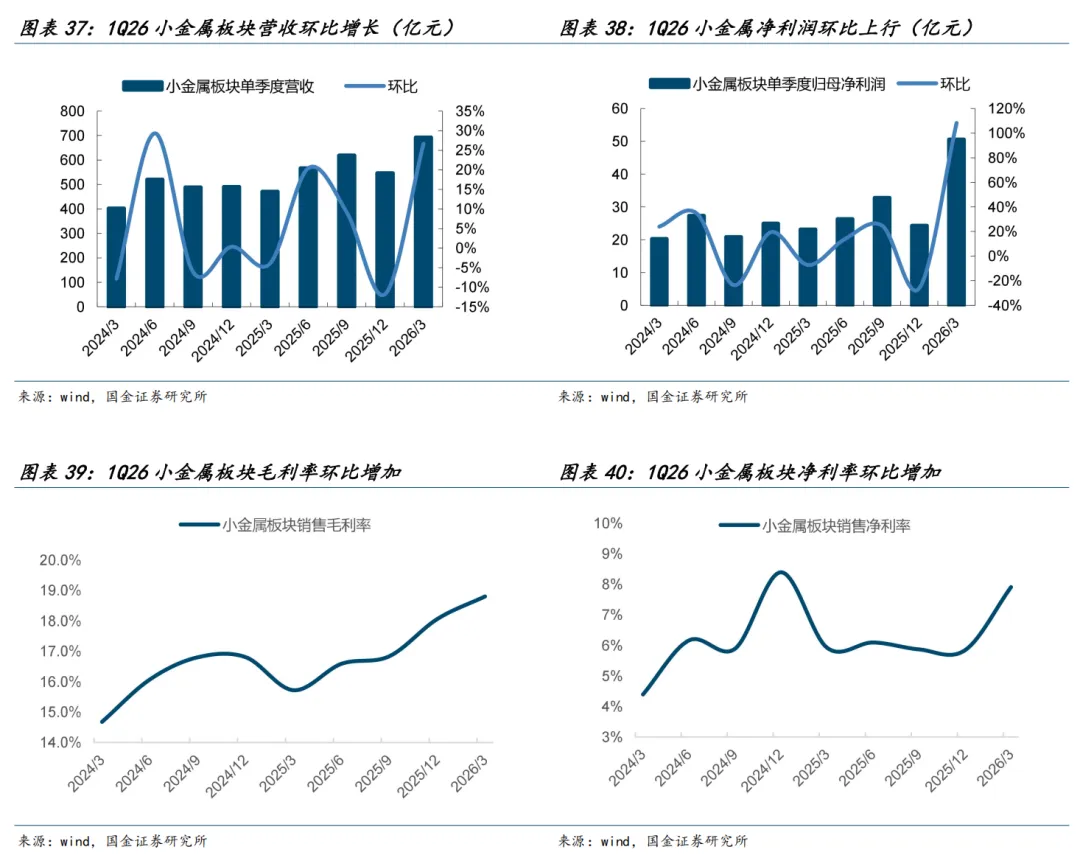

小金属:价格普涨,关注高弹性细分龙头。1Q26小金属板块营收环比+26.67%;归母净利润环比+108.28%;钼精矿、钨精矿、锑和锡价格分别环比+7.53%、+120.73%、+0.95%和+28.54%。小金属多数为具有战略属性的品种,广泛应用于新能源、高端制造和油气等领域且面临现有矿山项目品位逐步下滑、新项目投放存在较大不确定的问题。因而在产能周期驱动下小金属价格有望显著上涨。关注中钨高新、厦门钨业、湖南黄金、华锡有色等标的。

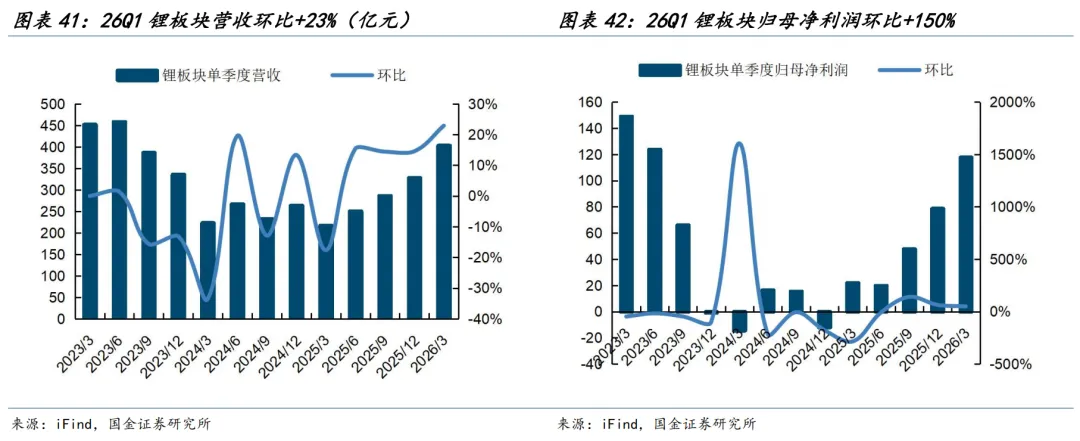

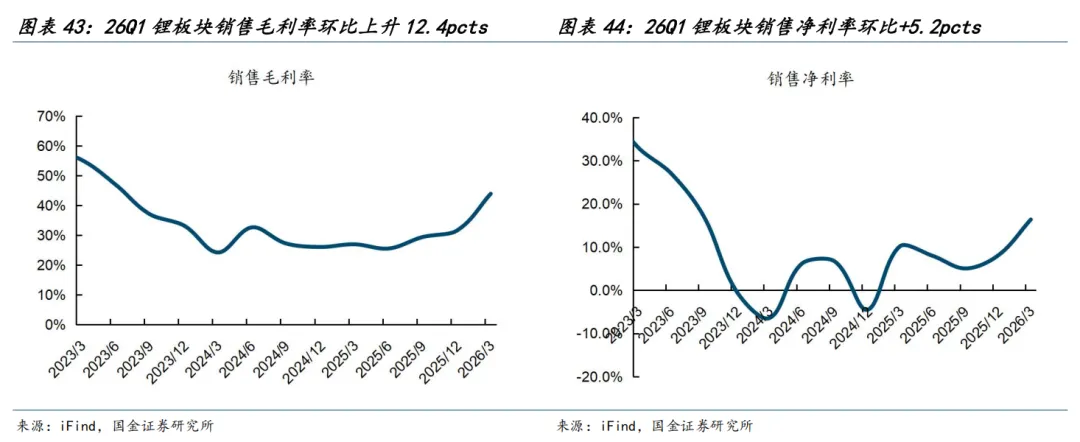

锂:锂价出现反弹,盈利改善。2026Q1收入为403.24亿元,同比+85.9%,环比+23%;归母净利润117.86亿元,同比+433%,毛利率为43.9%,同比+16.9pcts;净利率为29%,同比+19.1pcts。

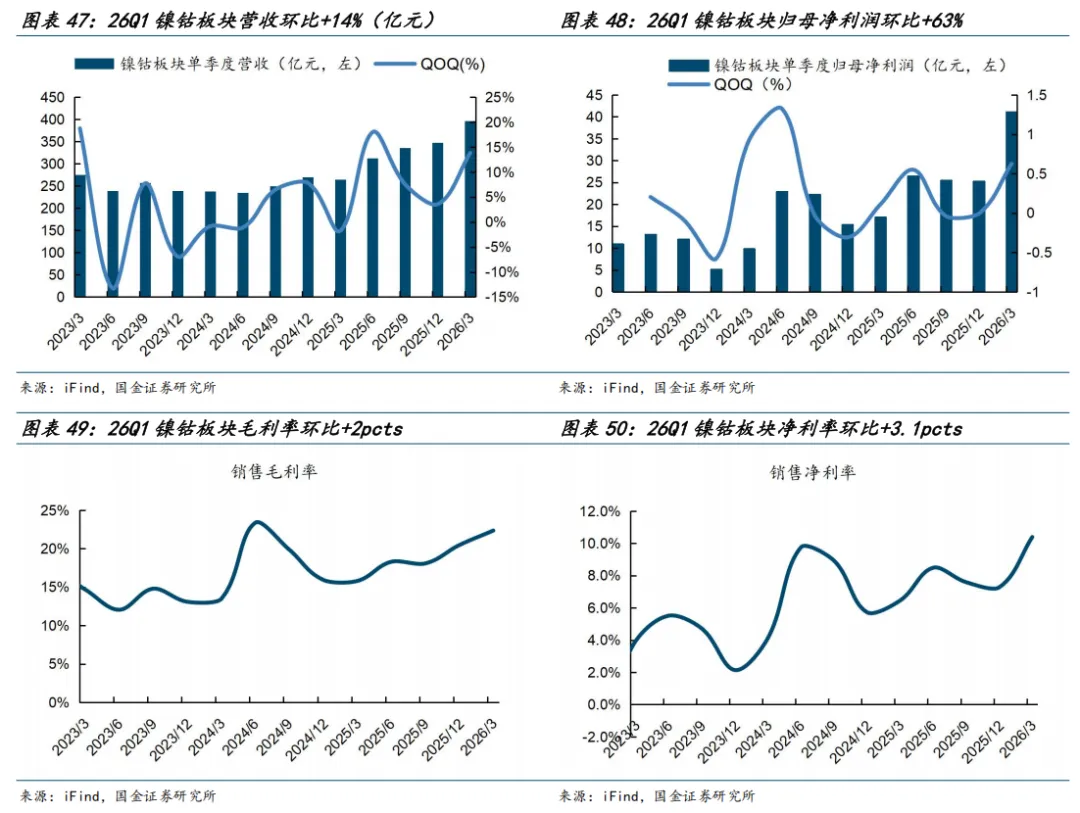

镍钴:2026Q1收入为395.81亿元,同比+49.5%,环比+14%;归母净利润41.13亿元,环比+63%,毛利88.4亿元,同比+112%,环比+24%。

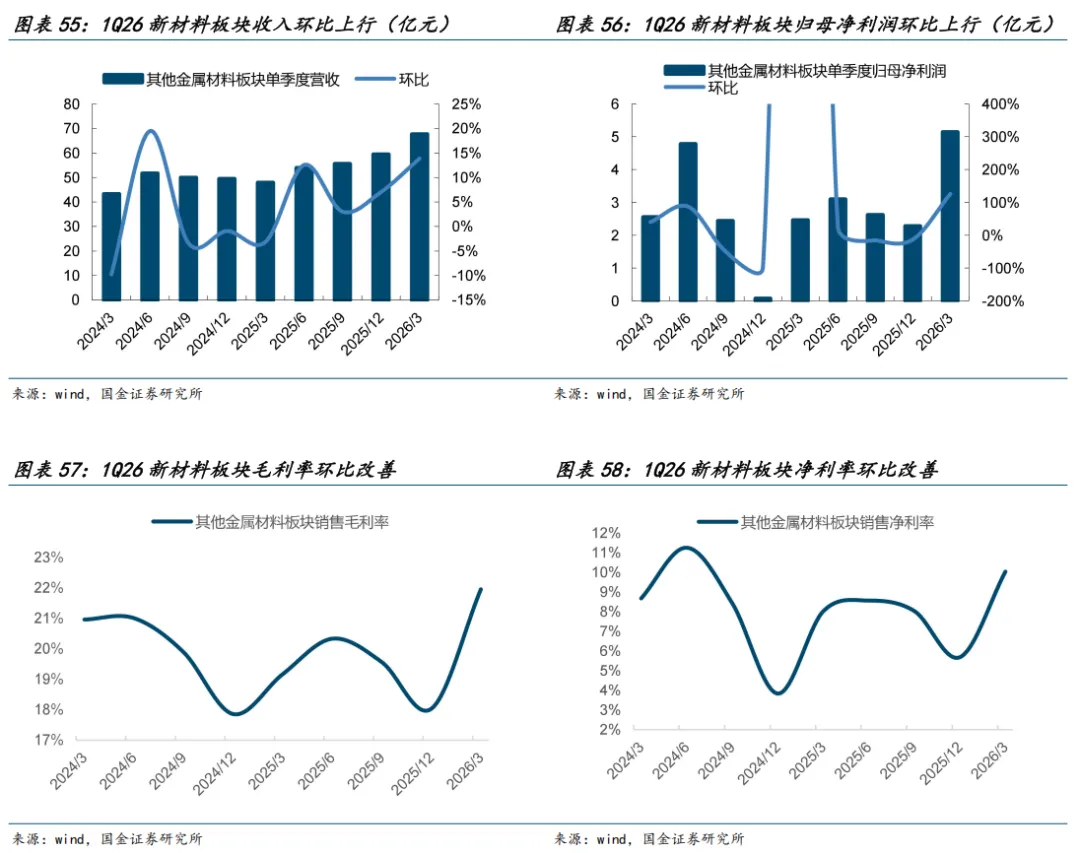

新材料:盈利环比有所改善,关注细分赛道。新材料板块1Q26营收环比+13.85%;归母净利润环比+125.84%。核心逻辑主要为科技创新和国产替代,后续新材料企业仍需跟踪并验证其α逻辑。

宏观环境波动;提锂新技术带来供应释放;新矿山加速勘探开采,加速供应释放;项目建设进度不及预期。

+

目录

正文

一、有色综述:贵金属与小金属领跑,各板块表现分化

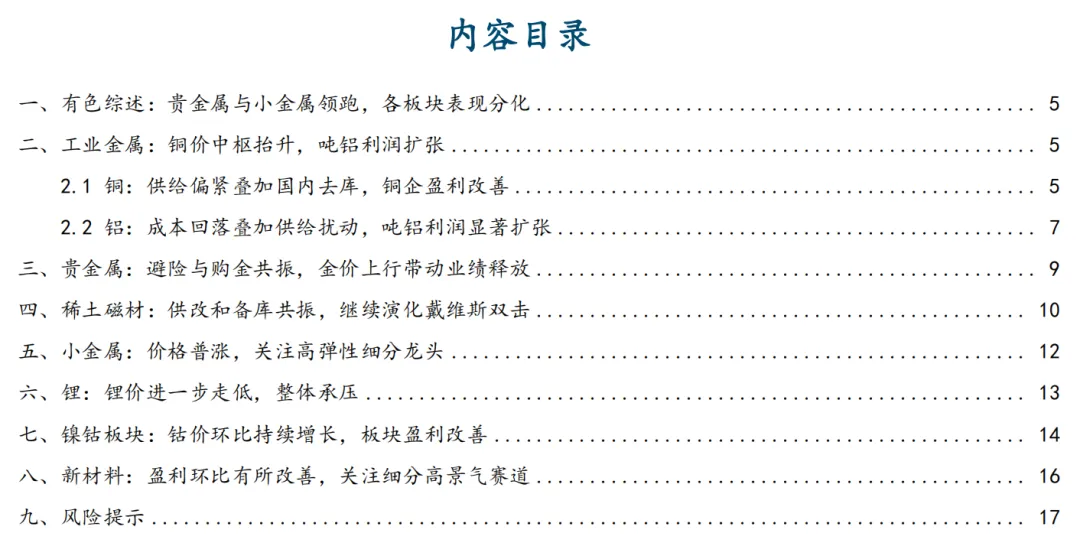

26Q1沪深300指数跌幅3.89%,有色金属板块涨幅3.66%,板块表现领先沪深300指数。

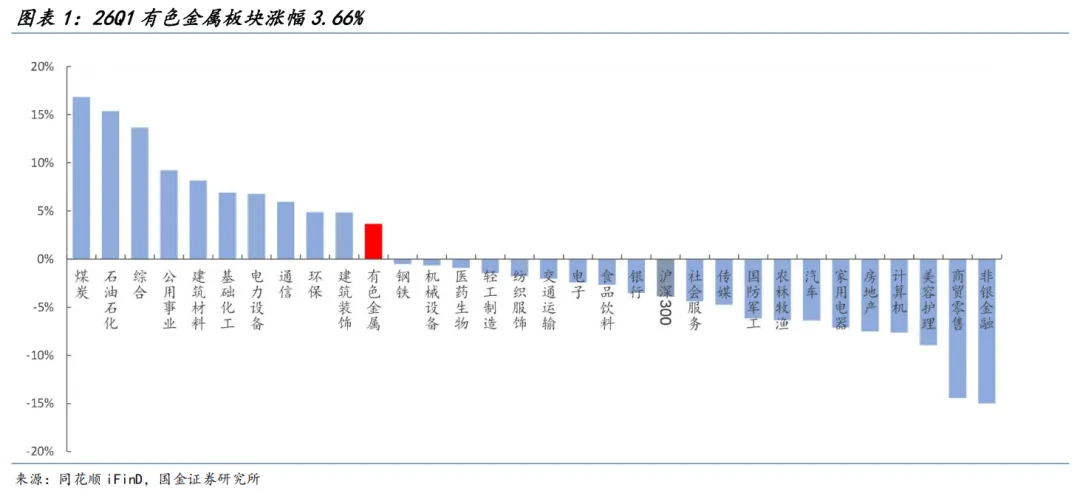

26Q1有色金属各子板块中,贵金属和小金属涨幅领先,涨幅分别为25.93%和17.71%,其余金属板块表现分化。

二、工业金属:铜价中枢抬升,吨铝利润扩张

2.1 铜:供给偏紧叠加国内去库,铜企盈利改善

铜矿及冶炼板块:25年营收16475.47亿元,同比+7.15%;归母净利润895.47亿元,同比+43.52%;毛利率19.72%,同比+2.19个百分点;净利率7.66%,同比+1.10个百分点。25Q4营收4368.84亿元,环比+2.05%;归母净利润223.48亿元,环比-9.86%;毛利率22.13%,环比+3.42个百分点;净利率5.92%,环比-3.21个百分点。

26Q1营收4743.53亿元,环比+8.58%;归母净利润356.46亿元,环比+59.51%;毛利率19.85%,环比-2.28个百分点;净利率8.56%,环比+2.64个百分点。

铜加工板块:25年营收3149.27亿元,同比+3.23%;归母净利润25.59亿元,同比-20.30%;毛利率7.57%,同比-0.76个百分点;净利率2.09%,同比-0.89个百分点。25Q4营收803.84亿元,环比+0.31%;归母净利润-5.59亿元,环比转亏;毛利率7.38%,环比+0.11个百分点;净利率-0.48%,环比-2.83个百分点。

26Q1营收919.24亿元,环比+14.36%;归母净利润8.23亿元,环比扭亏;毛利率7.53%,环比+0.15个百分点;净利率2.33%,环比+2.81个百分点。

2.2 铝:成本回落叠加供给扰动,吨铝利润显著扩张

电解铝板块:25年营收6105.08亿元,同比+40.53%;归母净利润535.86亿元,同比+67.62%;毛利率19.59%,同比+3.32个百分点;净利率11.67%,同比+1.74个百分点。25Q4营收1601.57亿元,环比+5.09%;归母净利润111.18亿元,环比-27.86%;毛利率21.14%,环比-0.01个百分点;净利率9.55%,环比-4.07个百分点。

26Q1营收1588.49亿元,环比-0.82%;归母净利润230.33亿元,环比+107.16%;毛利率26.83%,环比+5.69个百分点;净利率18.71%,环比+9.15个百分点。

铝加工板块:25年营收2197.20亿元,同比+10.43%;归母净利润67.02亿元,同比+0.77%;毛利率9.54%,同比+0.33个百分点;净利率2.71%,同比-0.10个百分点。25Q4营收603.66亿元,环比+7.79%;归母净利润8.87亿元,环比-55.78%;毛利率9.93%,环比+0.27个百分点;净利率1.42%,环比-1.98个百分点。

26Q1营收578.42亿元,环比-4.18%;归母净利润23.96亿元,环比+170.05%;毛利率11.86%,环比+1.93个百分点;净利率4.50%,环比+3.08个百分点。

三、贵金属:避险与购金共振,金价上行带动业绩释放

25年贵金属板块营收4859.88亿元,同比+35.96%;归母净利润249.49亿元,同比+61.72%;毛利率26.33%,同比+1.36个百分点;净利率14.96%,同比+2.93个百分点。

25Q4贵金属板块营收1242.54亿元,环比-7.28%;归母净利润65.19亿元,环比-3.26%;毛利率29.93%,环比+4.05个百分点;净利率13.88%,环比-5.95个百分点。

26Q1贵金属板块营收1479.29亿元,环比+19.05%;归母净利润95.15亿元,环比+45.97%;毛利率29.40%,环比-0.53个百分点;净利率15.88%,环比+2.00个百分点。

1、一季度影响金价的核心因素:美元偏弱、地缘局势反复及央行购金延续,共同支撑金价上行。

2、黄金企业盈利能力显著改善:受黄金价格持续上涨影响,黄金生产企业利润空间增厚,归母净利润明显增长。

3、后续走势判断:降息概率提升,波动率下降,有望向前高冲击。

四、稀土磁材:供改和备库共振,继续演化戴维斯双击

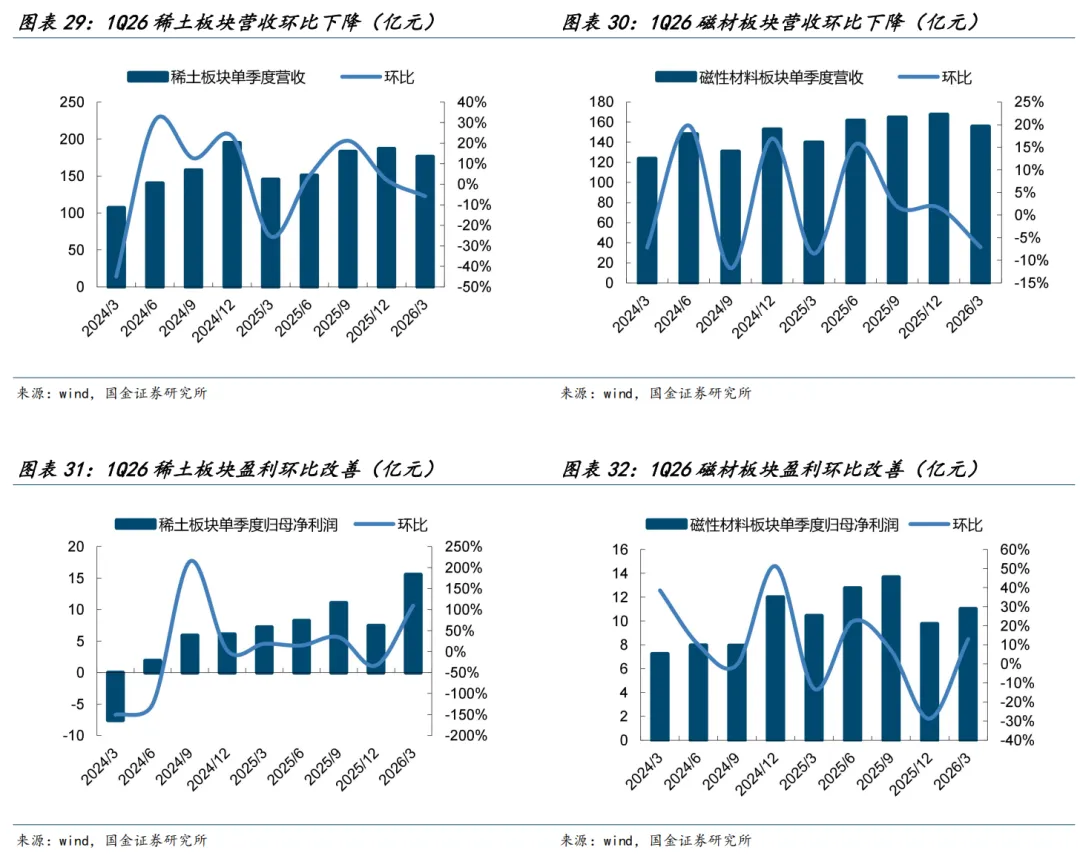

2025年稀土板块收入665.56亿元,同比+11.00%;归母净利润33.90亿元,同比+441.55%;毛利率为11.55%,同比+3.85pcts;净利率为5.09%,同比+4.05pcts。其中25Q4营收同比-4.05%,环比+2.20%;归母净利润同比+22.32%,环比-32.95%;毛利率15.80%,同比+3.61pcts,环比+4.65pcts;净利率1.02%,同比+0.89pcts,环比-4.65pcts。

稀土板块26Q1营收同比+21.25%,环比-5.80%;归母净利润同比+116.25%,环比+109.58%;毛利率13.53%,同比+5.49pcts,环比-2.27pcts;净利率11.36%,同比+5.51pcts,环比+10.34pcts。

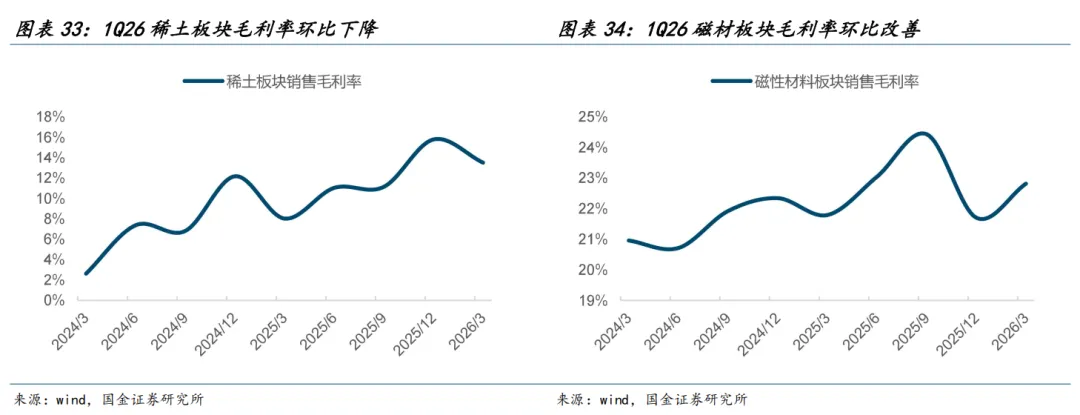

2025年磁材板块收入633.56亿元,同比+14.13%;归母净利润46.59亿元,同比+32.77%;毛利率为18.69%,同比+0.97pcts;净利率为7.35%,同比+1.03pcts。其中25Q4营收同比+9.61%,环比+1.66%;归母净利润同比-18.66%,环比-28.62%;毛利率21.71%,同比-0.64pcts,环比-2.73pcts;净利率6.87%,同比+0.59pcts,环比-4.11pcts。

磁材板块26Q1营收同比+11.29%,环比-7.10%;归母净利润同比+5.64%,环比+13.00%;毛利率22.82%,同比+1.03pcts,环比+1.11pcts;净利率8.75%,同比-0.20pcts,环比+1.88pcts。

1、价格:4Q25氧化镨钕均价55.62万元/吨,同比+33.61%,环比+2.94%;氧化铽均价为655.68万元/吨,同比+12.18%、环比-8.48%。1Q26氧化镨钕均价74.70万元/吨,同比+73.89%,环比+34.31%;氧化铽均价为627.70万元/吨,同比+0.80%、环比-4.27%。

2、1Q26稀土板块业绩同环比均有所改善,系稀土价格同环比均有所上涨。1Q26磁材板块业绩亦同环比有所改善,更多系需求增加、价格上涨带来经营改善。

3、后续走势判断:涨价、供改兑现,供应扰动叠加板块战略属性提升,稀土板块将继续演化估值业绩双升,资源端建议关注中稀有色(低估、高成长的华南稀土龙头)、北方稀土(轻稀土龙头,低成本优势显著)、中国稀土(中重稀土龙头,供改最大受益者)、包钢股份(稀土、钢铁双轮供改受益);磁材环节受益标的:金力永磁(磁材龙头,机器人贡献增长空间)。

五、小金属:价格普涨,关注高弹性细分龙头

小金属板块2025年收入为2202.60亿元,同比+15.84%;归母净利润106.45亿元,同比+14.17%;毛利率为13.76%,同比+0.21pcts;净利率为4.83%,环比-0.07pcts。其中25Q4营收同比+11.48%,环比-11.73%;归母净利润同比-2.40%,环比-25.94%;毛利率18.06%,同比+1.25pcts,环比+1.22pcts;净利率5.84%,同比-2.55pcts,环比-0.03pcts。

小金属板块26Q1营收同比+47.03%,环比+26.67%;归母净利润同比+119.12%,环比+108.28%;毛利率18.81%,同比+3.09pcts,环比+0.75pcts;净利率7.91%,同比+1.98pcts,环比+2.07pcts。

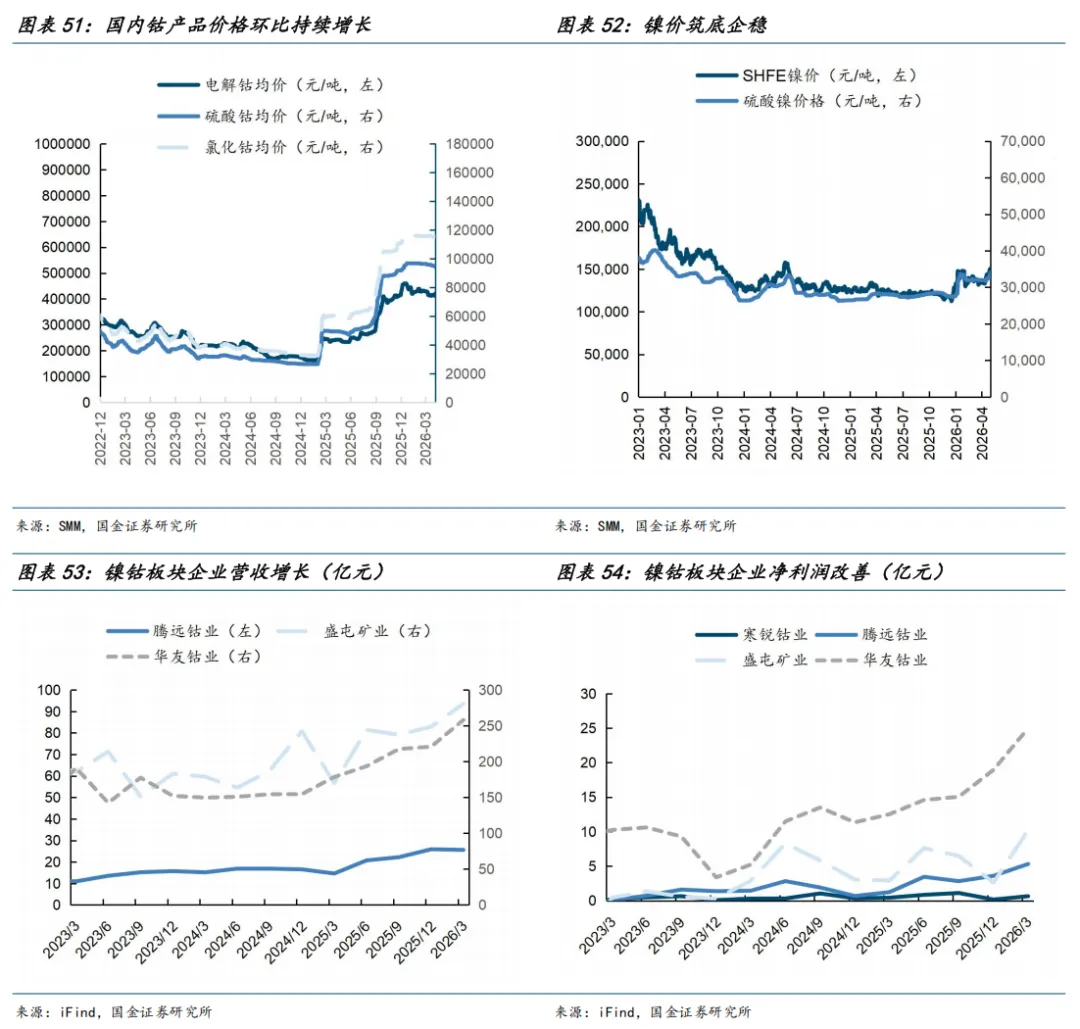

4Q25钼精矿、钨精矿、锑和锡价格分别环比-8.09%、+44.20%、-11.51%和+12.05%。1Q26钼精矿、钨精矿、锑和锡价格分别环比+7.53%、+120.73%、+0.95%和+28.54%。小金属多数为具有战略属性的品种,广泛应用于新能源、高端制造和油气等领域且面临现有矿山项目品位逐步下滑、新项目投放存在较大不确定的问题。因而在产能周期驱动下小金属价格有望显著上涨。建议关注小金属龙头标的湖南黄金、华锡有色、金钼股份和中钨高新。

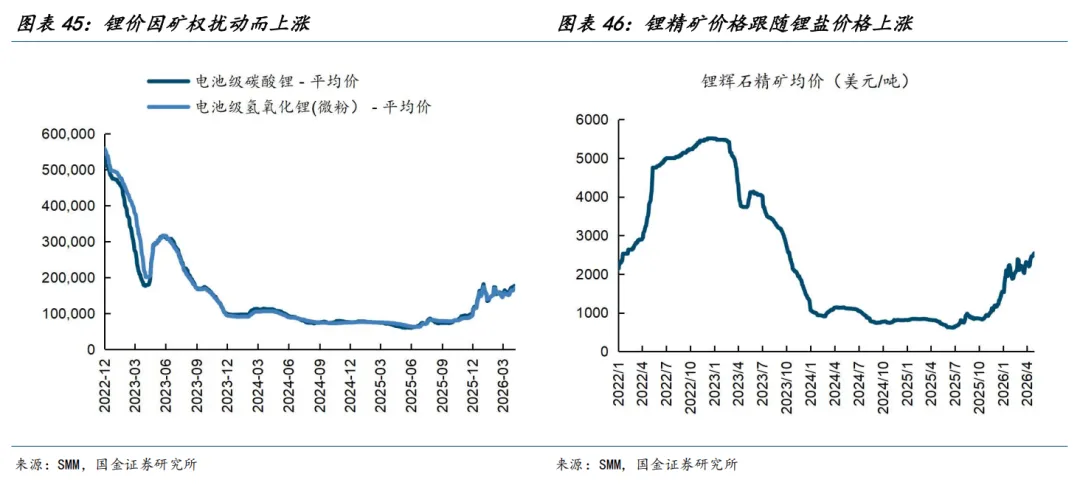

六、锂:锂价进一步走低,整体承压

锂:锂价出现反弹,盈利改善。2026Q1收入为403.24亿元,同比+85.9%,环比+23%;归母净利润117.86亿元,同比+433%,毛利率为43.9%,同比+16.9pcts;净利率为29%,同比+19.1pcts。

1、价格:受电池产品出口退税率下调引发"抢出口"窗口期、储能与动力电池需求强劲拉动,叠加津巴布韦原矿出口禁令、宜春锂矿换证扰动等供应端事件催化,电池级碳酸锂价格延续2025年下半年以来的强势上行格局,26Q1电池级碳酸锂均价15.2万元/吨,环比+约35%,同比+99%。期间主力合约一度突破17万元/吨,3月末电碳现货均价升至16.30万元/吨。

2、产销量:26Q1国内碳酸锂产量同比大幅增长,其中锂辉石提锂为主力,盐湖提锂随4万吨/年新增产能放量贡献显著增量,回收提锂亦有较快增长,仅锂云母提锂受高成本及矿权扰动出现同比下滑。1-2月国内锂盐厂集中检修使阶段性供应偏紧,3月随大厂复产、产量明显回升,叠加智利等海外货源到港增加,供需紧张态势有所缓和。

3、26Q1锂板块业绩大幅回升原因:锂盐价格同比大幅上涨,下游储能与动力电池需求强劲带动锂盐量价齐升,板块企业普遍实现业绩同比扭亏为盈或大幅增长——盐湖股份归母净利30.3亿元同比+164%,赣锋锂业一季度净利18.4亿元同比扭亏,天华新能净利9-9.7亿元同比暴增逾296倍,中矿资源净利5.1亿元同比+227%。

4、后续走势判断:随着高成本产能的逐步出清,叠加海外矿端政策扰动频发、行业库存处于历史低位(社会库存天数已由2025年上半年的44天降至约26天),下游储能与新能源汽车需求维持高景气。预计2026年全球碳酸锂市场将呈现"全年紧平衡、季度结构性错配"格局,其中Q1、Q4为相对最紧缺阶段,价格中枢有望维持在15万元/吨附近,并阶段性突破至15-20万元/吨区间。对于板块企业,仍建议关注自给率高或自给率快速提升的公司,分别为中矿资源、永兴材料、天齐锂业等。

七、镍钴板块:钴价环比持续增长,板块盈利改善

镍钴板块2026Q1收入为395.81亿元,同比+49.5%,环比+14%;归母净利润41.13亿元,环比+63%,毛利88.4亿元,同比+112%,环比+24%。

八、新材料:盈利环比有所改善,关注细分高景气赛道

新材料板块2025年收入216.68亿元,同比+11.58%;归母净利润10.44亿元,同比+6.18%;毛利率为15.28%,同比-1.36pcts;净利率为4.82%,同比-0.25pcts。其中25Q4营收同比+20.21%,环比+7.03%;归母净利润同比+3373.33%,环比-13.03%;毛利率18.03%,同比+0.17pcts,环比-1.53pcts;净利率5.68%,同比+1.85pcts,环比-2.35pcts。

新材料板块26Q1营收同比+41.30%,环比+13.85%;归母净利润同比+109.32%,环比+125.84%;毛利率21.96%,同比+2.79pcts,环比+3.92pcts;净利率10.03%,同比+2.02pcts,环比+4.35pcts。

新材料企业主要特点为专业性强,下游应用分散,不受单一行业景气度限制,核心逻辑主要为科技创新和国产替代。后续新材料企业仍需跟踪并验证其α逻辑,建议关注以芯片电感为业绩增长曲线的铂科新材、半导体靶材投产放量的有研新材、羰基铁粉降本扩大应用市场的悦安新材、二代半导体衬底在光芯片上游放量的云南锗业等。

九、风险提示

宏观环境波动。基本金属需求与宏观经济运行状况息息相关,若宏观经济走弱,下游需求恢复不及预期,供需结构恶化将导致价格下跌,企业产销受阻,对业绩产生负面影响。此外,美联储货币政策也会对基本金属及贵金属价格产生冲击。

新技术黏土提锂的发展将有可能带动供应大幅释放,Sonora项目位于墨西哥的索诺拉州,其提锂工艺兼具矿石提锂以及盐湖提锂的优点,既能够以类似矿石提锂的速度在短时间内完成提锂过程,也能够以类似卤水提锂的成本以较低成本完成提锂。

新矿山加速勘探开采,加速供应释放。锂产业链利润向上游转移,驱动矿企加速矿山的勘探、建设与开采,投产进度可能提前,加速供给释放。

项目建设进度不及预期。行业内各企业均有不能幅度扩产计划,盈利预测基于产能如期落地,若建设进度不及预期,将对公司利润造成负面影响。

国金金属研究团队

吴晋恺 金属材料首席分析师

毕业于澳洲国立大学,具备买卖方经验,重点覆盖品种铜、铝、金。基于产业视角从供需关系、物质流等方向对有色品种进行系统性研究。

王钦扬 金属材料联席首席分析师

南开大学本科、香港城市大学金融硕士,曾就职于东吴证券,2023年加入国金证券。重点跟踪稀土磁材及锑钼锡等小金属行业。4年有色权益研究经验。

2024年证券业金牛奖金属冶炼和压延加工业最佳分析师第一名团队核心成员

2024年卖方分析师水晶球奖公募榜单钢铁行业第五名团队核心成员

2024年Wind金牌分析师有色金属行业第四名团队核心成员

2024年Choice有色金属行业最佳分析师团队核心成员

2021-2022年wind钢铁第一名团队核心成员

2022年Choice最佳分析师钢铁行业第一名团队核心成员

2022年新浪金麒麟新能源金属(有色)第七名团队核心成员

金云涛 金属材料分析师

2023年新财富金属新材料行业第三名团队核心成员

2022年新财富金属新材料行业第四名团队核心成员

2021年新财富金属新材料行业第二名团队核心成员

2024年水晶球有色金属行业第五名(公募)团队核心成员

2023年水晶球有色金属行业第三名团队核心成员

2022年水晶球有色金属行业第三名团队核心成员

2021年水晶球有色金属行业第二名团队核心成员

黄泽浩 金属材料研究助理

北京大学金融硕士,兼具买方与卖方研究视角,2年权益研究经验。目前重点深耕铝产业链,擅长从物质流和产业视角出发,构建独特研究框架,揭示数据背后的真实产业逻辑与投资机遇。

+

报告信息

对外发布时间:2026年5月11日

报告发布机构:国金证券股份有限公司

证券分析师:王钦扬

SAC执业编号:S1130523120001

点击下方阅读原文,获取更多最新资讯