摘 要

2025年,城投债务有什么变化?

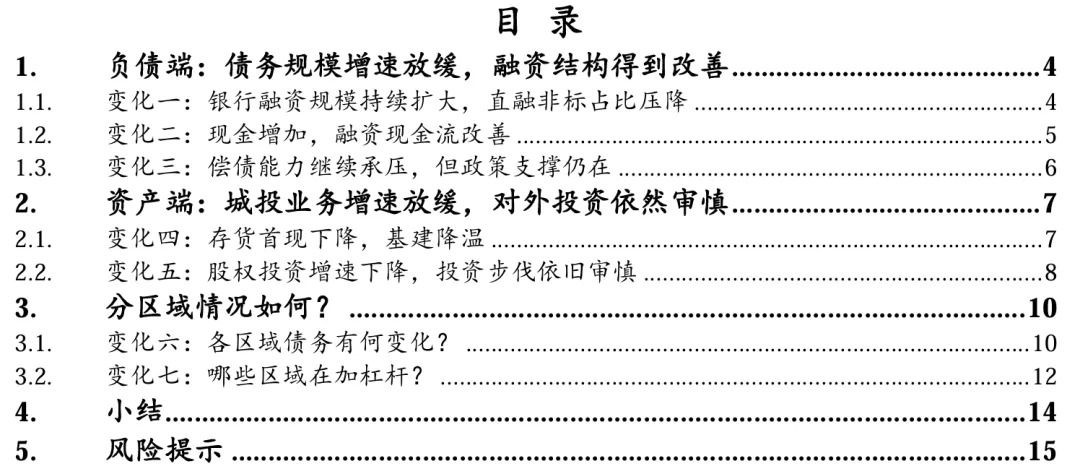

2025年末,城投有息负债规模为68.86万亿,较2024年末新增26,683.45亿元,增速为4.03%,债务增速继续下行。当前,“正确政绩观”要求下,地方政府通过城投加杠杆的意愿降低;同时,城投平台的融资也受到了多方面的限制。

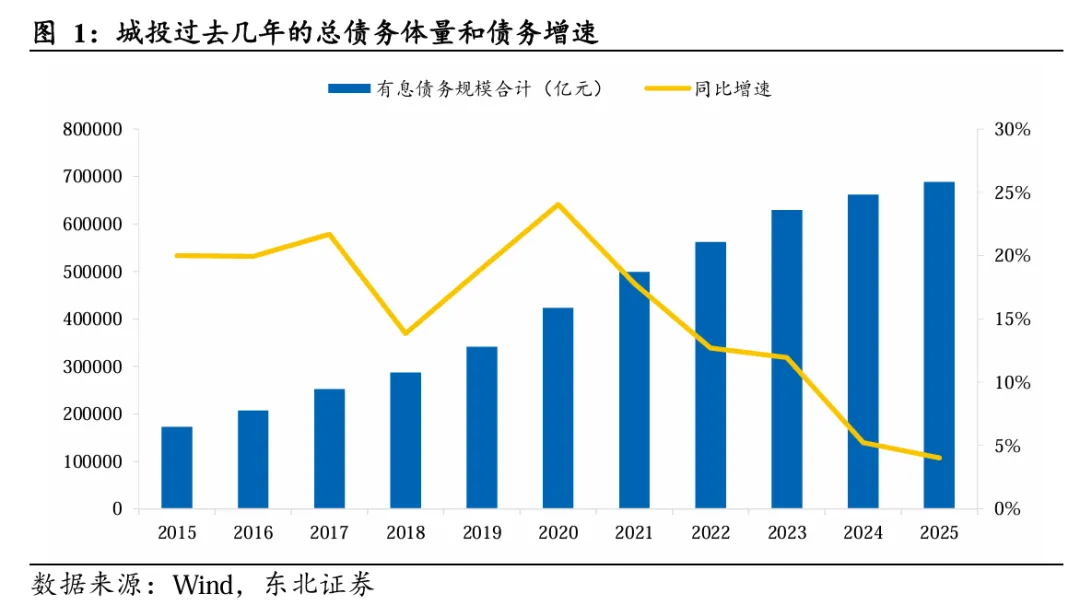

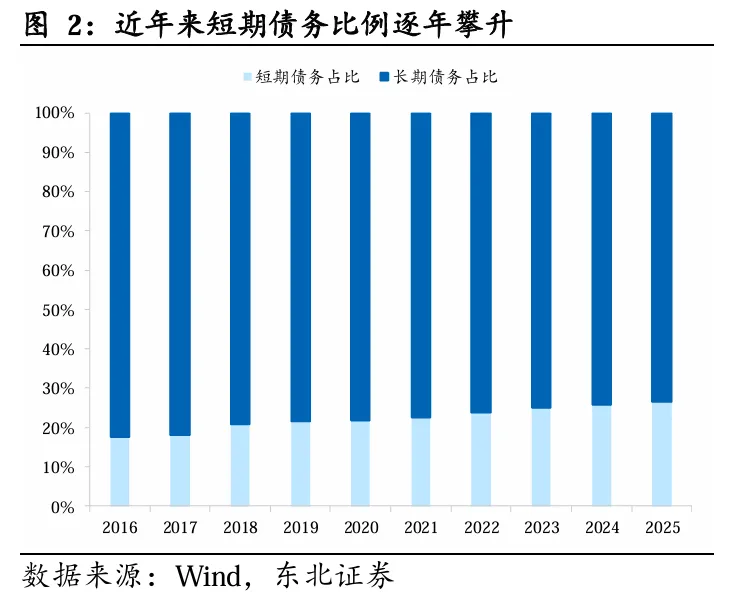

债务结构上,近年来短期债务的比例逐年攀升,但整体短期偿债压力仍在合理范围内。品种上,银行贷款比重明显升高,直融(债券)规模几乎没有增长,占比有所下降。

尽管2025年,城投平台的资产负债率和债务资本比继续走高,流动比率、速动比率和货币短债比持续下降,但总体流动性风险不大。一是指标总体尚在合理范围内;二是政策上对于城投平台的支持仍在;三是金融体系资产荒,城投融资压力不大。

2025年,城投行为有何变化?

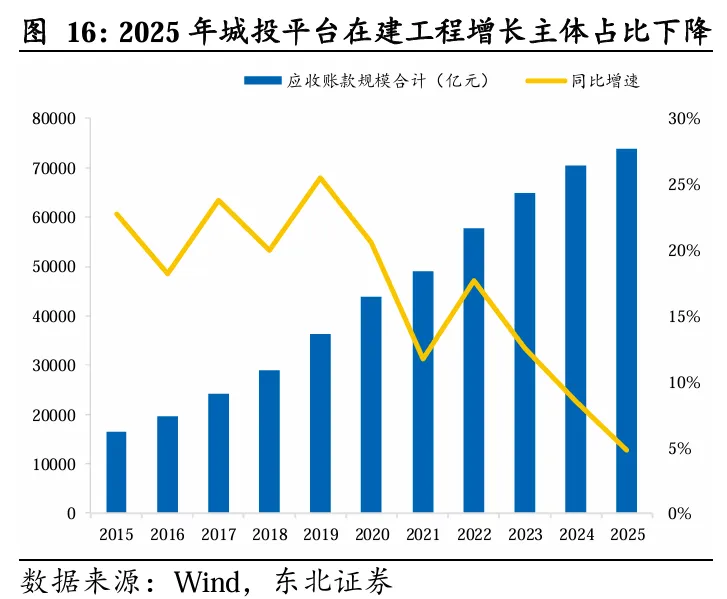

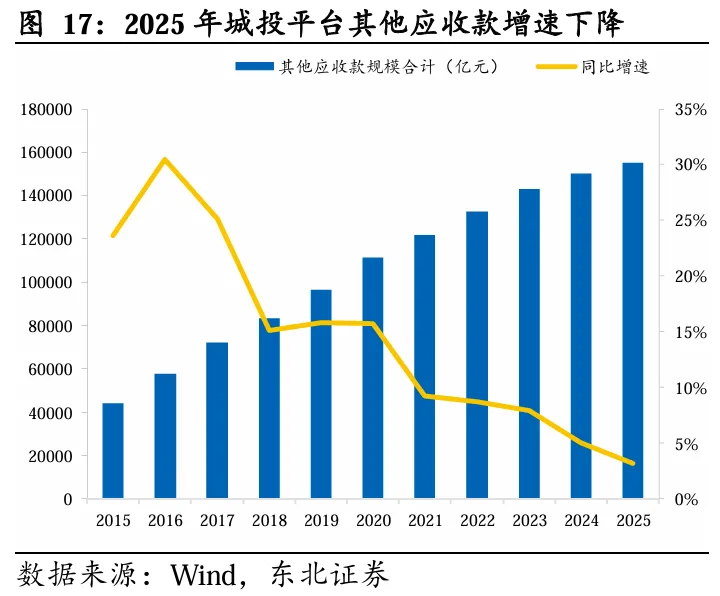

城投主体存货规模首次出现下降;2024年在建工程首次负增长,2025年延续负增长趋势,且增速明显放缓。整体而言,传统基建业务继续减速。此外,城投整体的应收账款和其他应收款增速也明显下降。

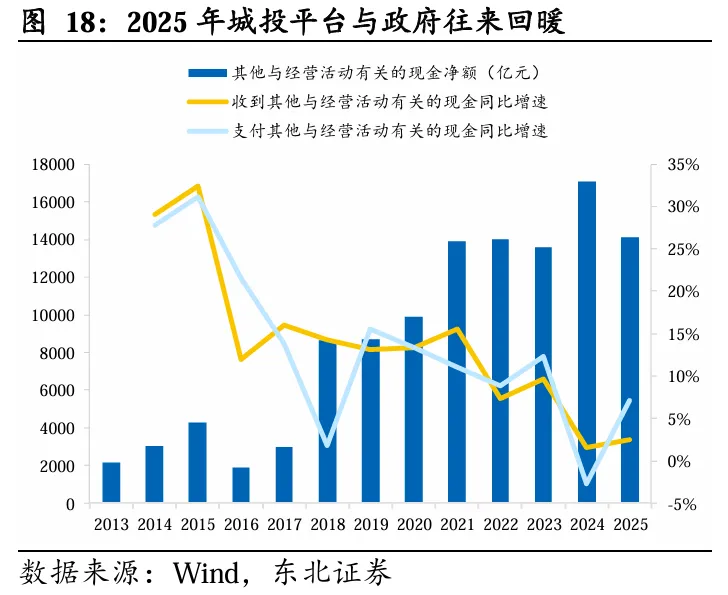

2025年,政府大力推动政府欠款清理,城投相关收入支出均有一定体现。2025年,其他经营现金净额回落,其中,流入增速小幅回升,流出增速明显上升。

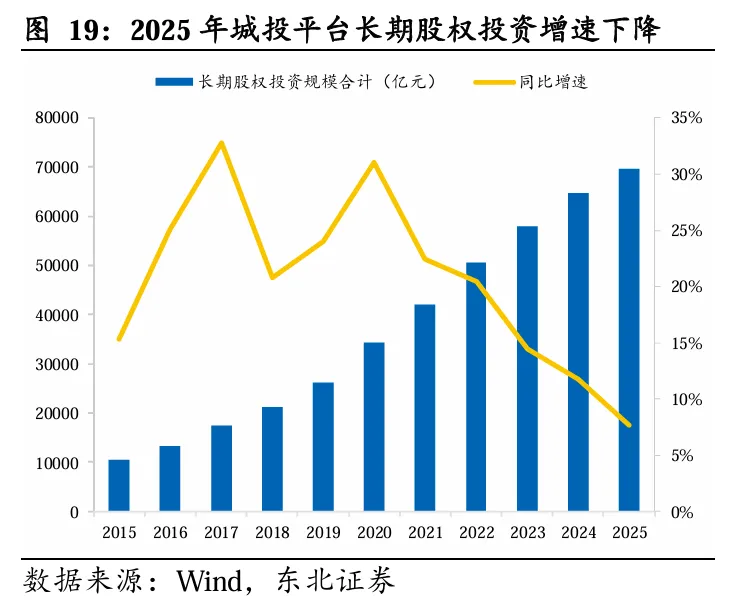

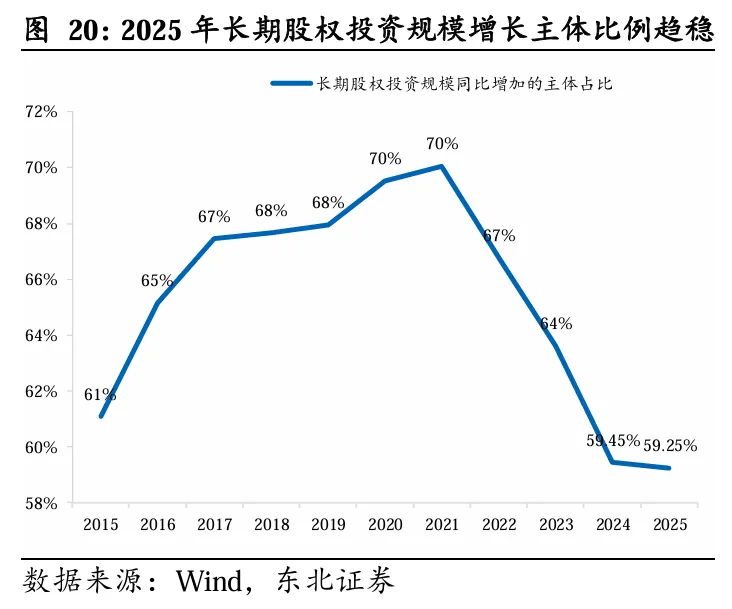

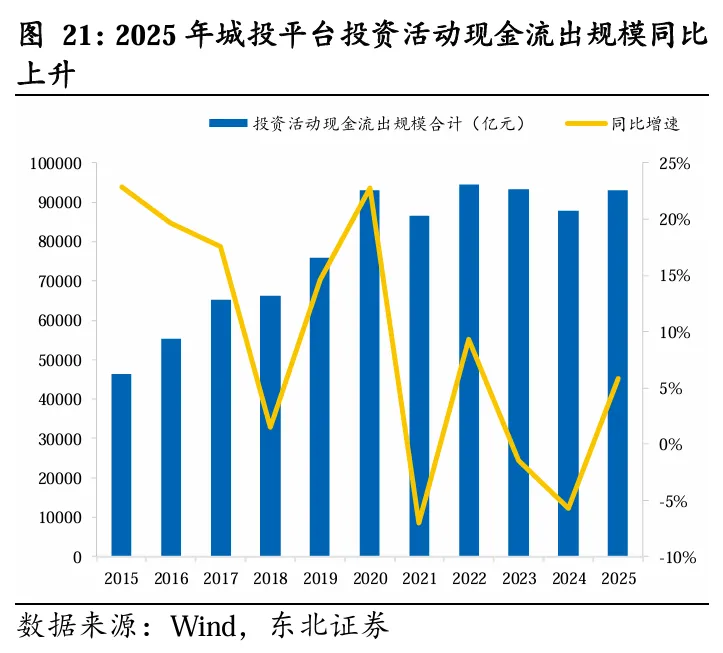

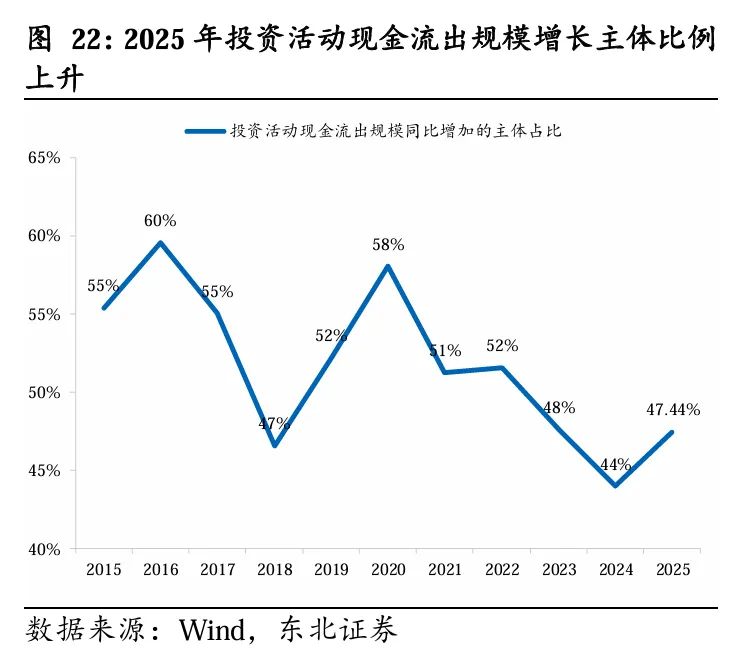

城投市场化转型,并扮演地方产业发展的重要参与方。近两年,城投长期股权投资规模继续保持较高增长,规模增长的主体占比趋稳。投资活动现金流出同比增速由负转正。2025年投资活动现金流出规模增长主体比例同比上升3.49个百分点,在传统业务收缩的背景下,城投参与新兴业务持续推进。

2025年,各区域情况如何?

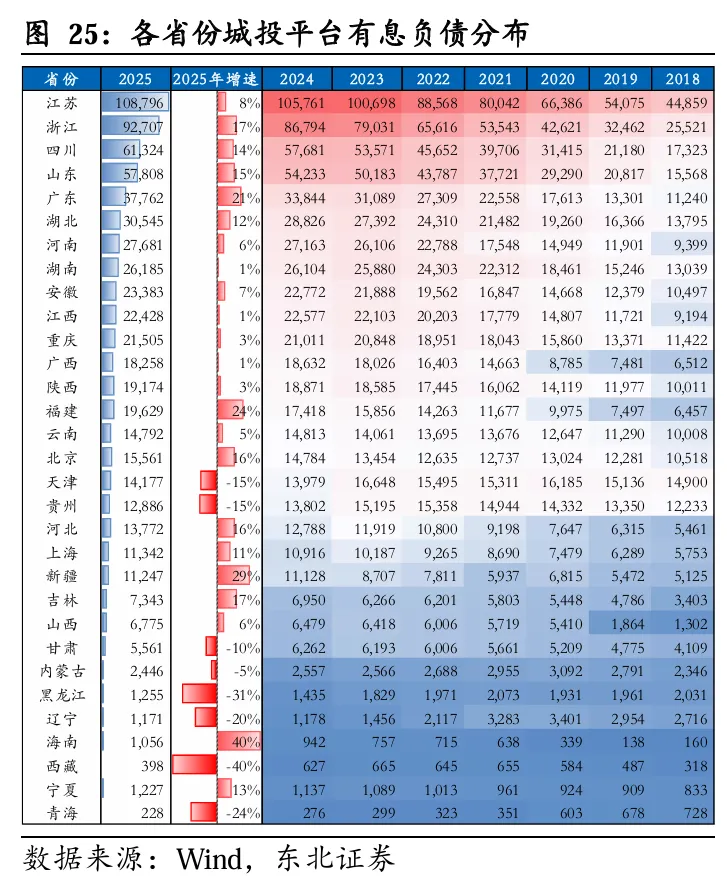

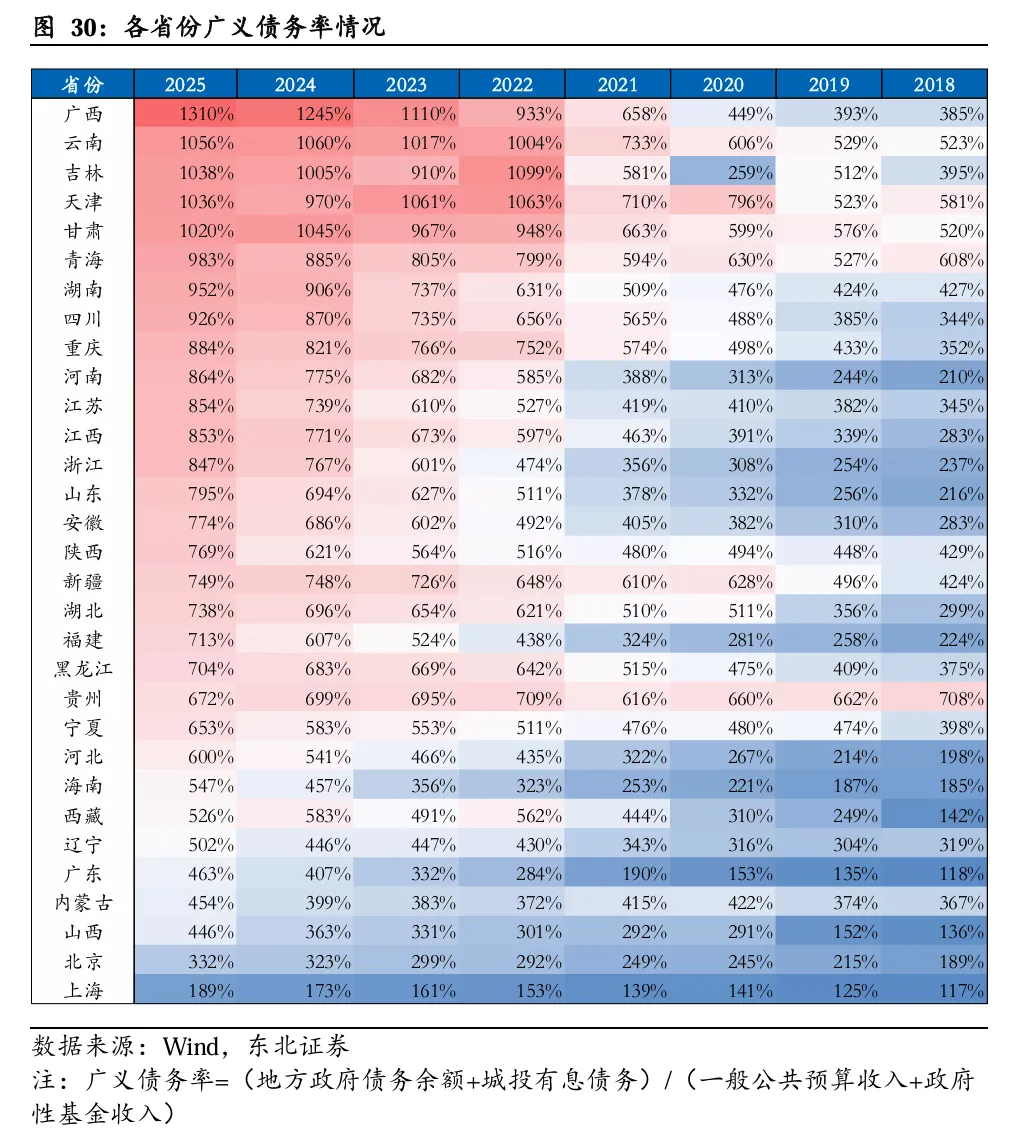

广义债务率方面,广西、云南、吉林、天津、甘肃等继续维持较高水平,超过1000%,青海、湖南、四川、重庆、河南、江苏、江西、浙江也超过800%。债务增速上,广东、浙江、山东、四川、福建、新疆、海南等省份债务增速较高,均在10%以上。

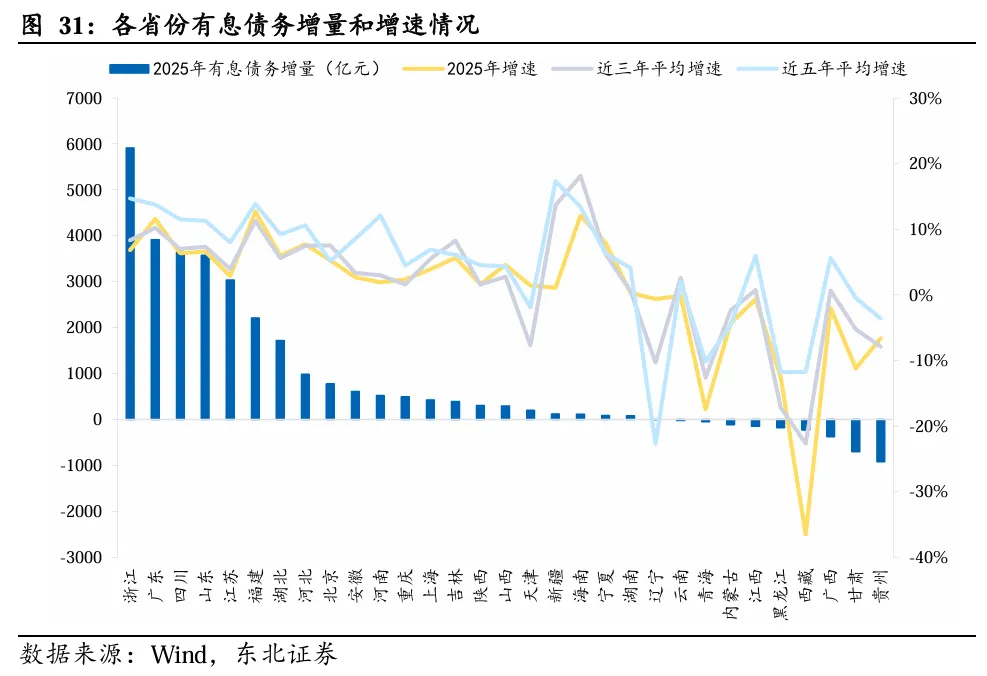

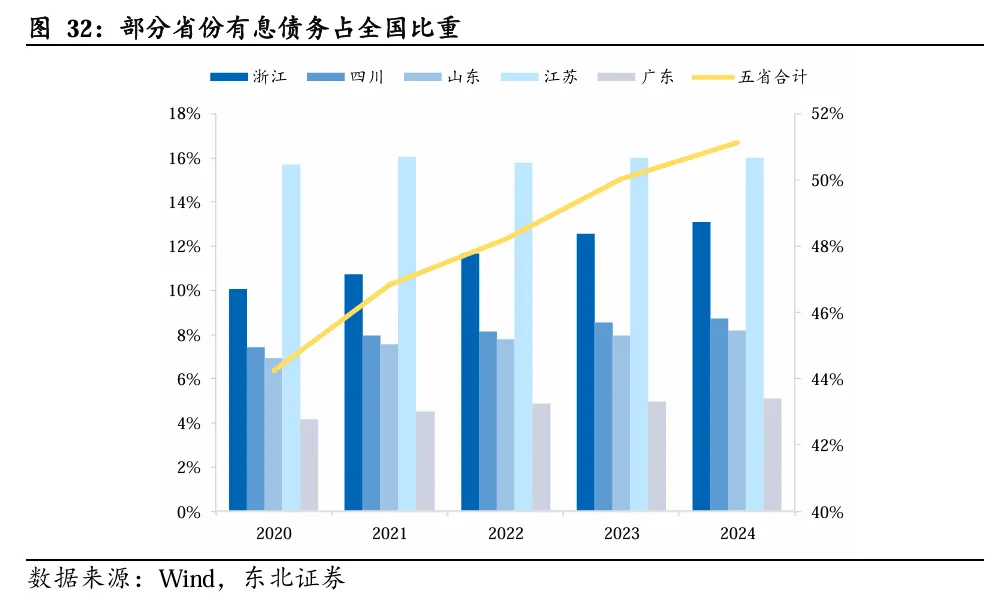

债务向大省的倾向愈发集中:2025年有息债务增量较大的规模主要集中在浙江、广东、四川、山东、江苏等经济较为发达的省份,五个省份近年来有息债务规模占整体的比重,已经由2020年的44%增加到了52%。

2025年,土地市场继续遇冷,地方财政继续承压;城投平台方面,大规模债务置换持续推进,退名单全面冲刺,城投与政府信用的切割进入关键阶段。2025年,城投财报的表现如何?

1、负债端:债务规模增速放缓,融资结构得到改善

城投平台有息债务增速明显下降,结构逐渐优化,在债券新增困难的背景下,银行贷款占比有所增加,非标占比下降,整体看城投平台偿债能力位于安全区间。

1.1 变化一:银行融资规模持续扩大,直融非标占比压降

2025年末,城投有息负债规模为68.86万亿,较2024年末新增26,683.45亿元,增速为4.03%,债务增速继续下行。当前,“正确政绩观”要求下,地方政府通过城投加杠杆的意愿降低;同时,城投平台的融资也受到了多方面的限制。

债务结构上,近年来短期债务的比例逐年攀升,但整体短期偿债压力仍在合理范围内。2025年,城投短期债务增速达到18.2%,明显高于整体债务增速,债务结构短期化继续演进,截止2025年末,短期债务占比为26.6%。

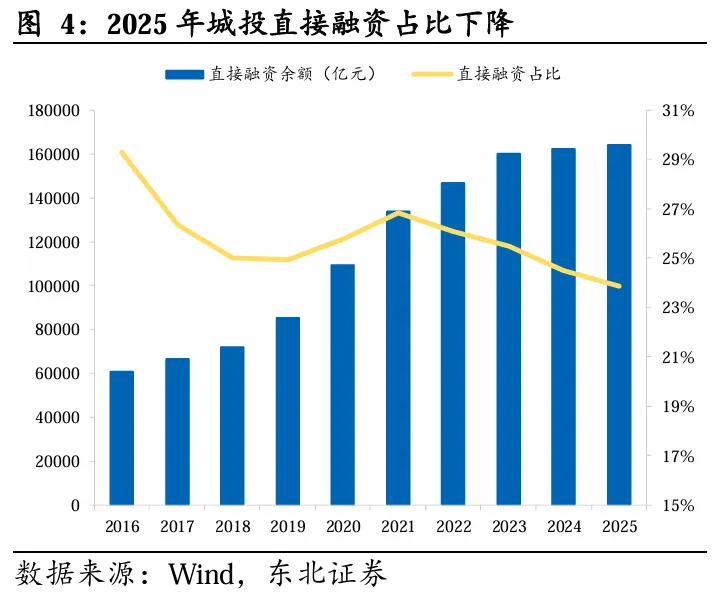

从品种结构上来看,受低利率环境和债市融资政策的影响,城投债务的品种结构出现明显变化:银行贷款比重明显升高,直融(债券)规模几乎没有增长,占比有所下降。

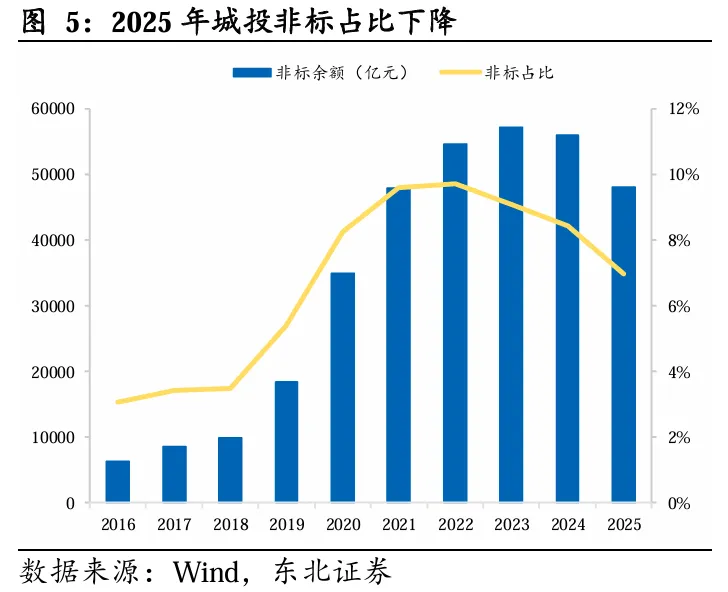

2025年,城投银行借款占比为69.2%,较2024年末提升了2.13个百分点;直融占比为23.86%,较2024年略有下滑。非标融资方面,2025年,城投非标融资平均占比为6.97%,较2024年下降了1.47个百分点。

1.2 变化二:现金增加,融资现金流改善

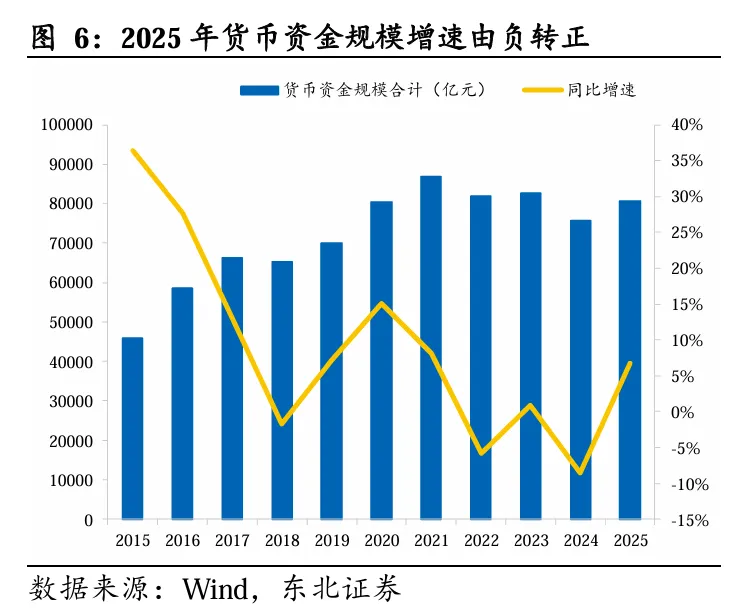

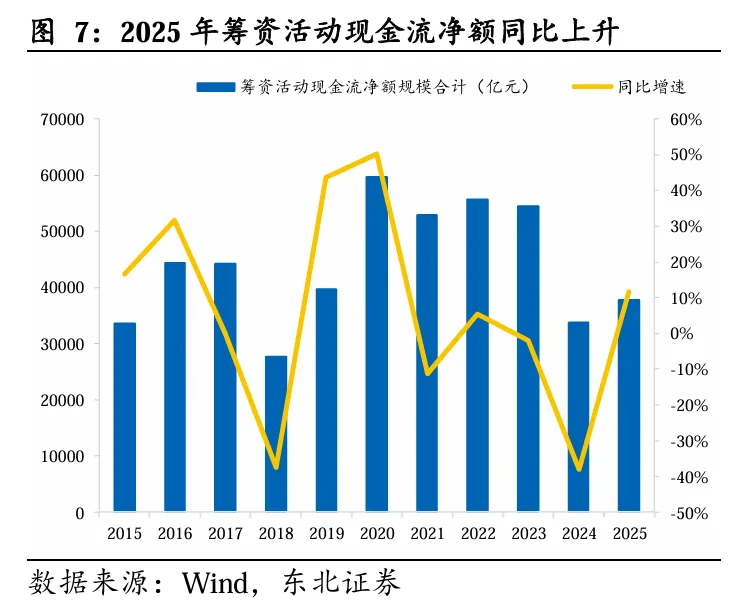

2025年城投平台货币资金规模增速由负转正。2025年以来,城投融资环境整体放松,城投平台货币资金规模增速为6.74%,此外,筹资活动产生的现金流量净额同比上升,增速由负转正,但筹资活动净现金流绝对额仍处于过去几年的低位。

1.3 变化三:偿债能力继续承压,但政策支撑仍在

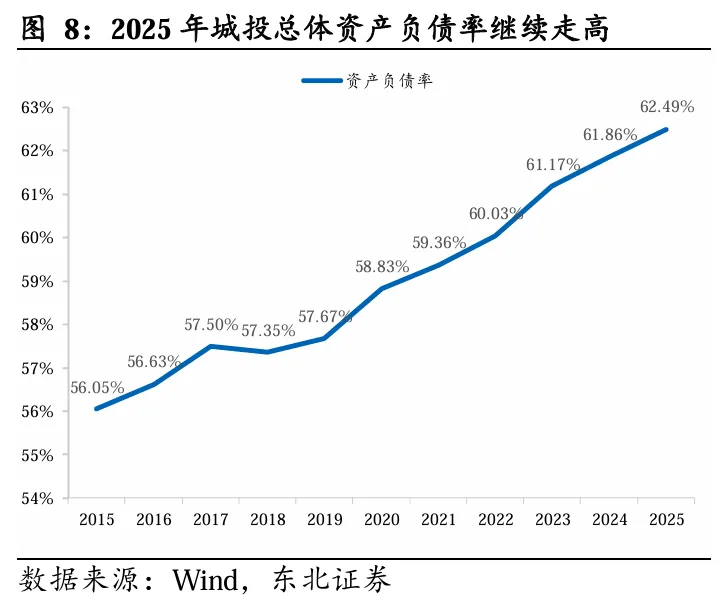

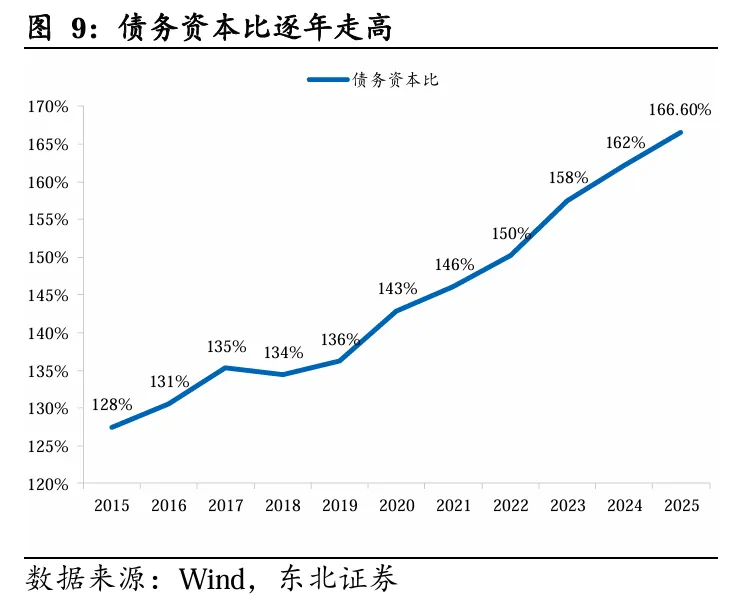

城投平台的资产负债率和债务资本比逐年走高。2025年,城投平台总体资产负债率为62.49%,较2024年增加了0.63个百分点;债务资本比为166.60%,同比上升4.39个百分点。

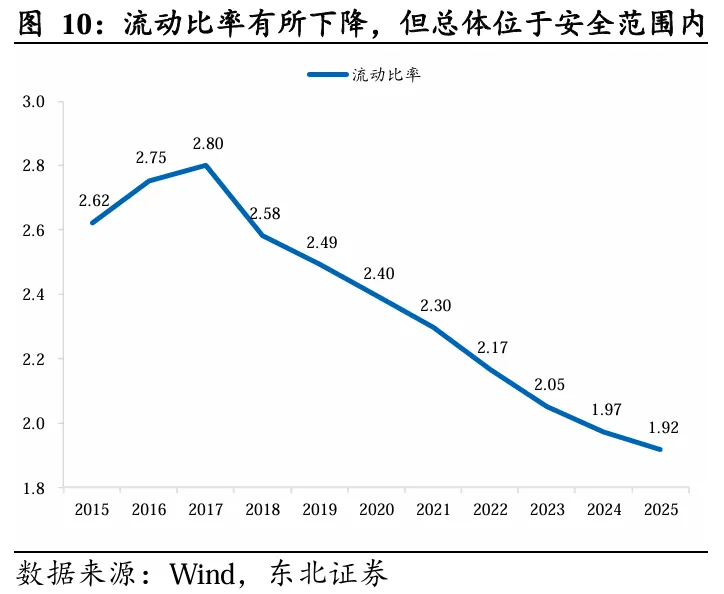

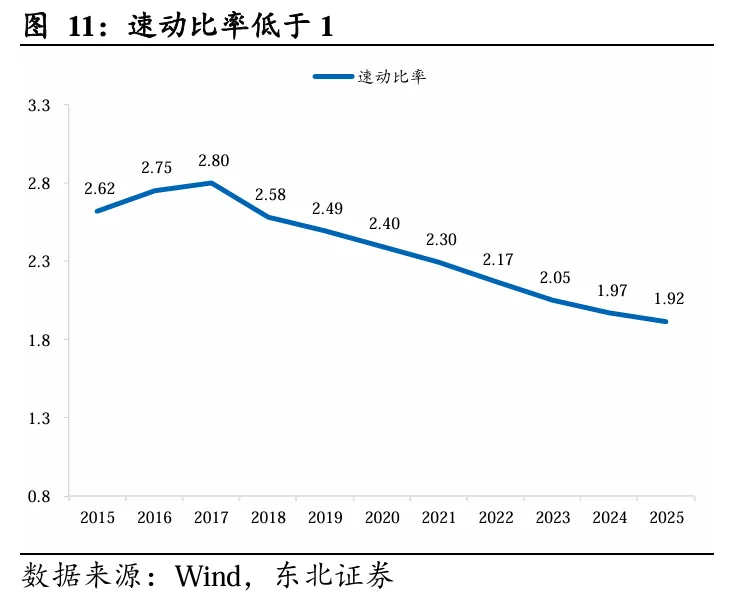

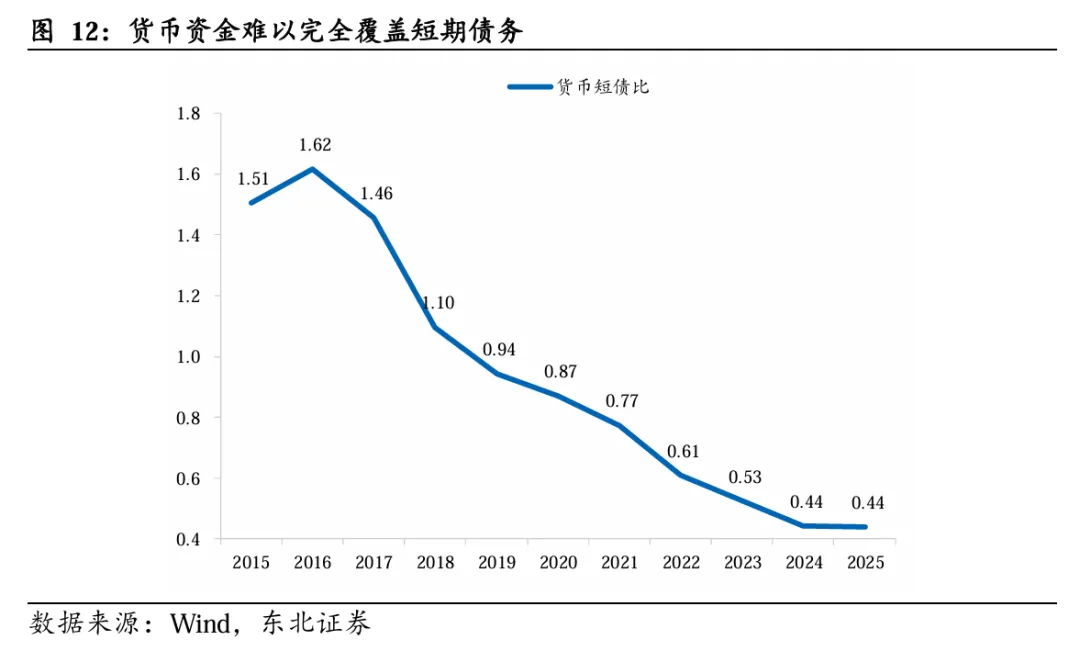

流动比率、速动比率和货币短债比持续下降,但总体流动性风险不大。2025年,城投总体流动比率和速动比率分别为1.92和0.90,货币短债比为0.44,尽管货币资金增加,但单纯依靠货币资金偿还短债存在明显缺口。

我们认为城投平台总体短期流动性风险不大,一是指标总体尚在合理范围内;二是政策上对于城投平台的支持仍在;三是金融体系资产荒,城投融资压力不大。

2、资产端:城投业务增速放缓,对外投资依然审慎

2.1 变化四:存货首现下降,基建降温

土地市场继续偏冷,2025年成交溢价率由年初高点回落于历史低位,2026年初略有回升。2025年全国国有土地使用权出让收入41518亿元,同比下降14.7% ;分月来看,累计同比降幅整体在10-15%之间,成交溢价率接近于0。土地收入作为地方财政的一项重要来源,土地市场持续遇冷也导致了地方财政收入增速下滑。2025年,地方本级财政收入同比增速接近于0。

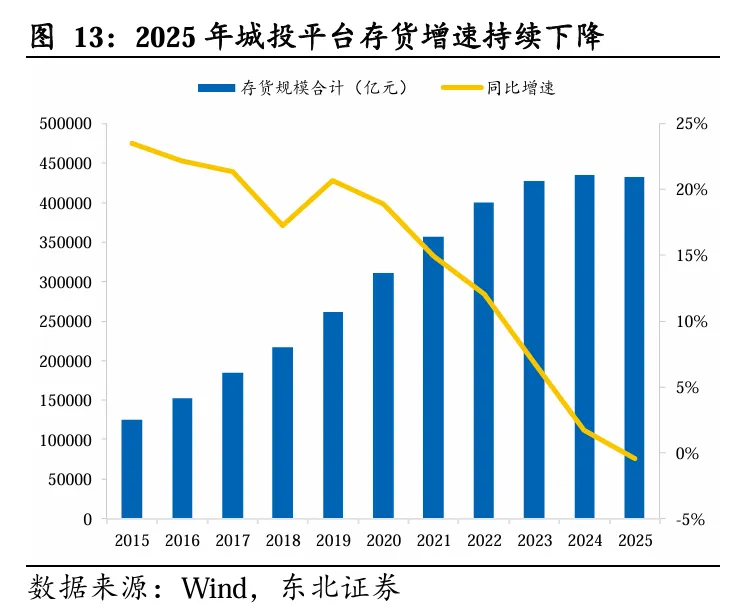

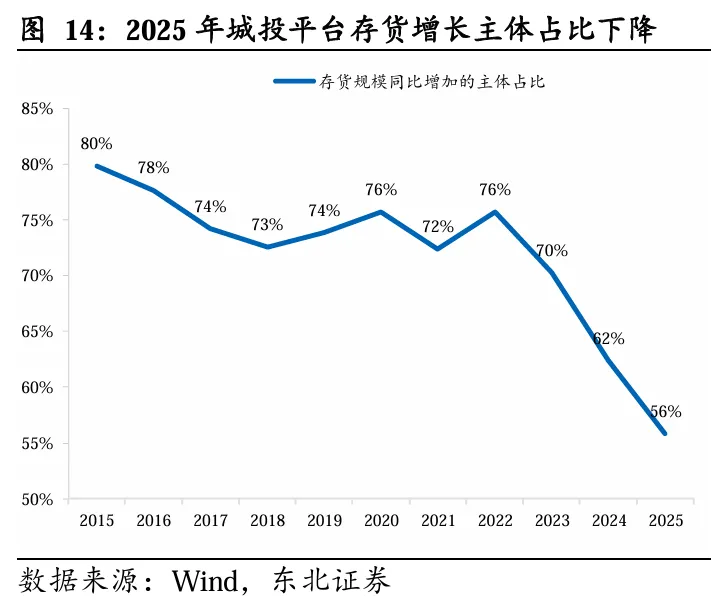

城投账上存货首次出现下降,存货增长主体大幅减少。土地市场遇冷,反映到城投财报上,是土地相关业务增速下行。2025年城投平台存货规模同比增速趋近于0,此外,存货增长主体占比下降6个百分点。

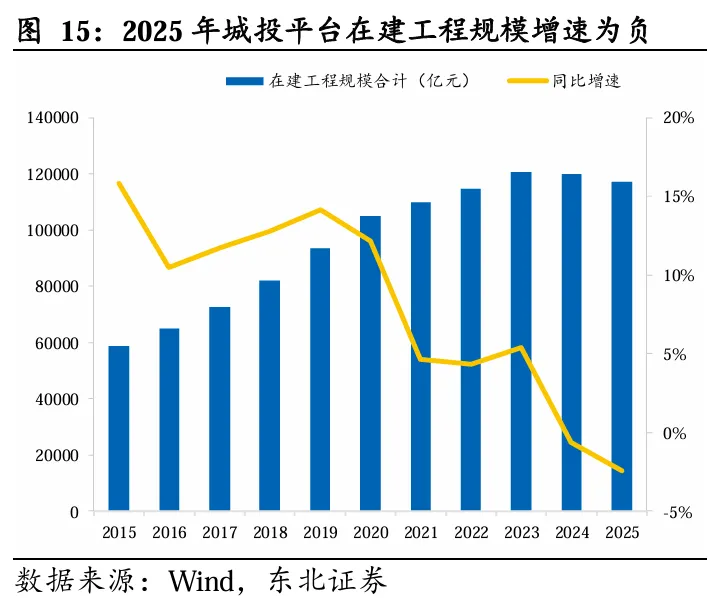

除了存货之外,我们也通过在建工程科目来观察传统城投基建业务的发展情况。

2021年以来,受疫情影响,各地城投项目开展受限,在建工程增速从2020年的12.18%快速下滑到2021年的4.63%。进入2024年后,在建工程规模近十年出现首次负增长。2025年在建工程延续负增长趋势,且增速明显放缓,反映的是传统城投基建业务的发展减速。

应收账款和其他应收款增速明显下降。2025年应收账款和其他应收款增速分别下降了3.73和1.82个百分点,可能受到在建工程增速放缓和回款情况两方面的影响。

2025年,其他经营现金净额回落,其中,流入增速小幅回升,流出增速明显上升,说明城投与政府之间的资金往来逐渐增加,结合在建工程、应收账款及其他应收款来看,2025年度或是在政策推动下地方政府加大力度对城投存量账款的清理。

2.2 变化五:股权投资增速下降,投资步伐依旧审慎

城投平台除了土地整理、基础设施建设和保障房等传统业务之外,可能参与部分股权投资,引领当地产业发展。

近两年城投平台长期股权投资规模增速下降,规模增长的主体比例趋稳。2025年,城投平台长期股权投资增速为7.63%,同比下降4.12个百分点,长期股权投资规模增长的主体比例为59.25%,与去年比例趋平。

投资活动现金流出同比增速由负转正。2024年投资活动现金流出增速为-5.72%,2025年投资活动现金流出增速为5.86%,增速由负转正。2025年投资活动现金流出规模增长主体比例同比上升3.49个百分点,在传统业务收缩的背景下,城投参与新兴业务持续推进。

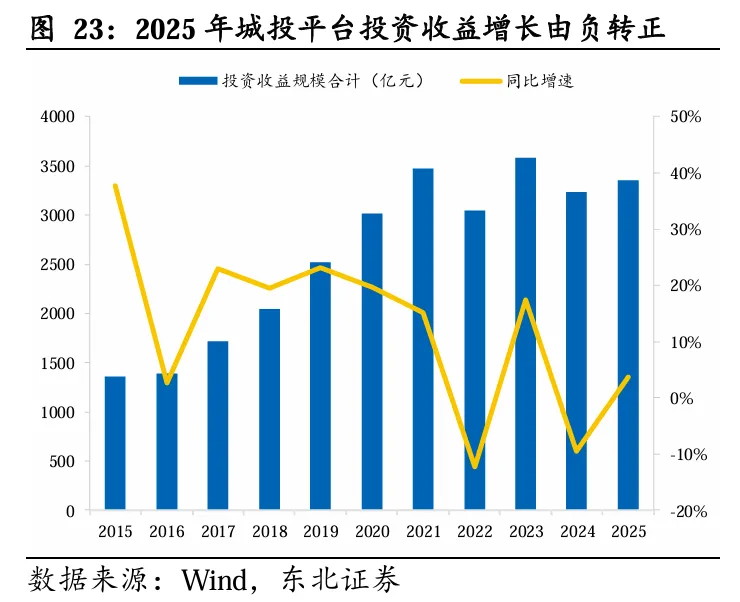

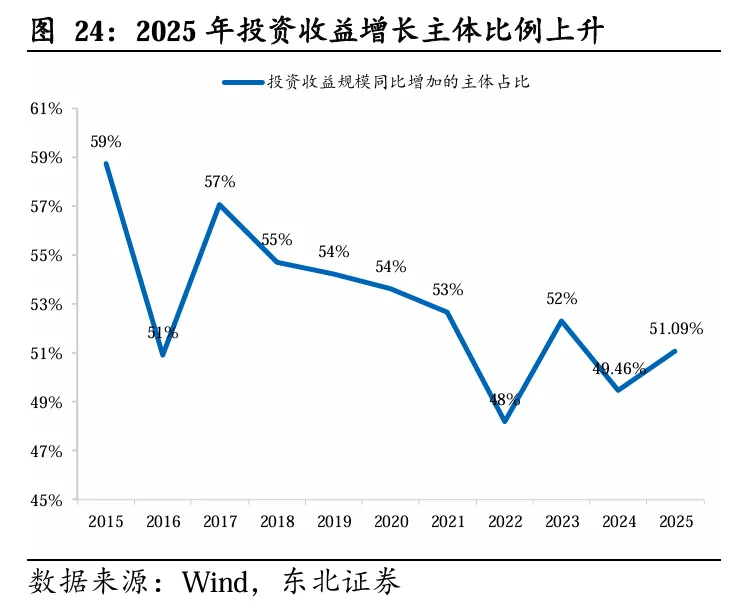

投资收益增速由负转正,2024年城投平台投资收益增速为-9.56%,2025年城投平台投资收益增速为3.65%,同比增长13.21个百分点;此外,投资净收益增长的主体比例也由2024年的49.46%上升至51.09%。

3、分区域情况如何?

3.1 变化六:各区域债务有何变化?

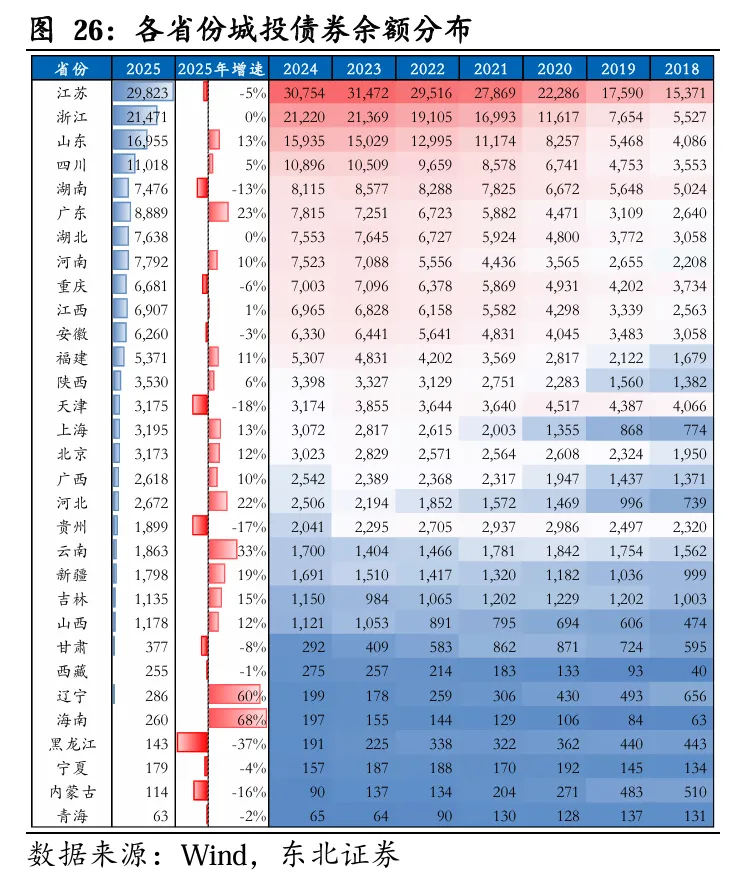

债务规模上,江苏、浙江、四川、山东等省份规模较大,均在5万亿以上;债务增速上,广东、浙江、山东、四川、福建、新疆、海南等省份债务增速较高,均在10%以上。城投债集中在经济较为发达的省份,江苏、浙江、山东、四川等四个省份的城投债务规模合计占比接近50%。

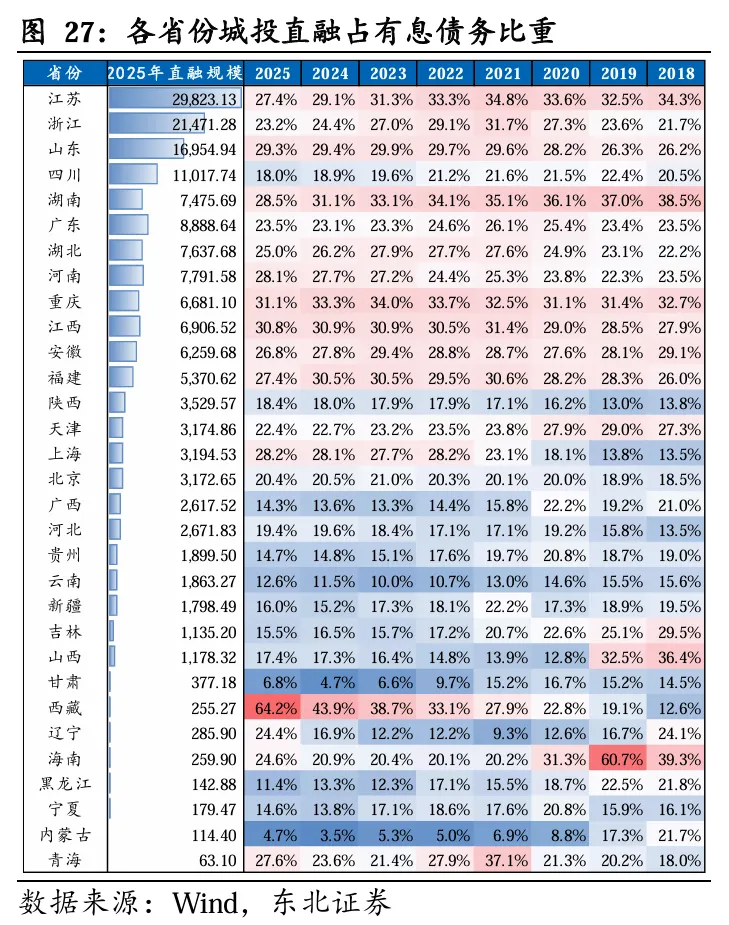

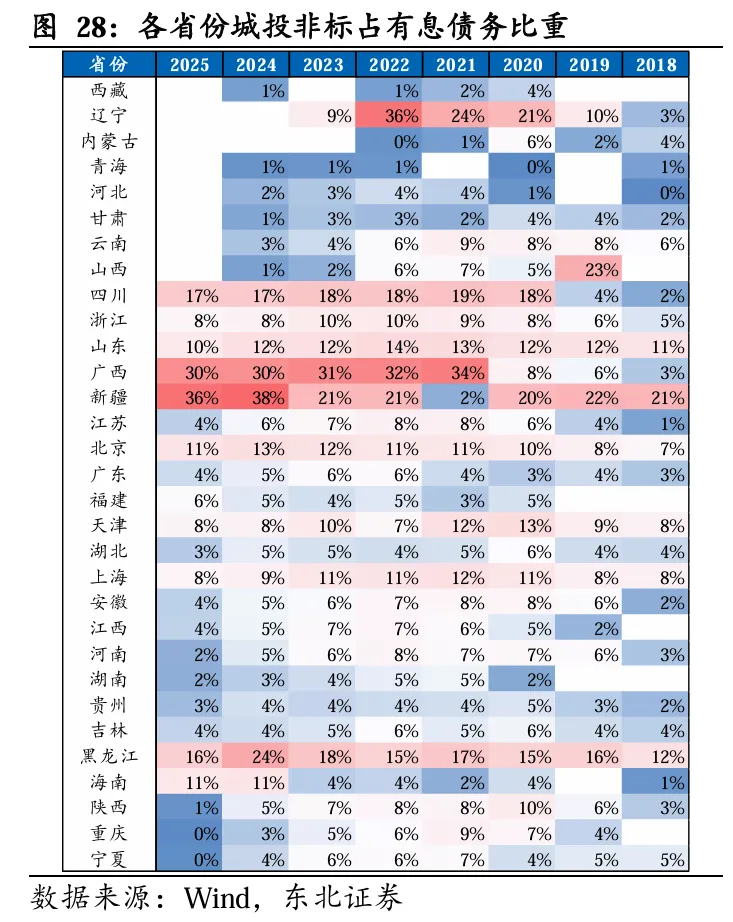

从融资结构来看,西藏直融占比最高,达到64%;重庆、江西等省份紧随其后,均在30%及以上。内蒙古和甘肃直接融资占比较低,仅分别为5%和7%。非标方面,四川、浙江、山东、广西、新疆等五个省份非标集中。

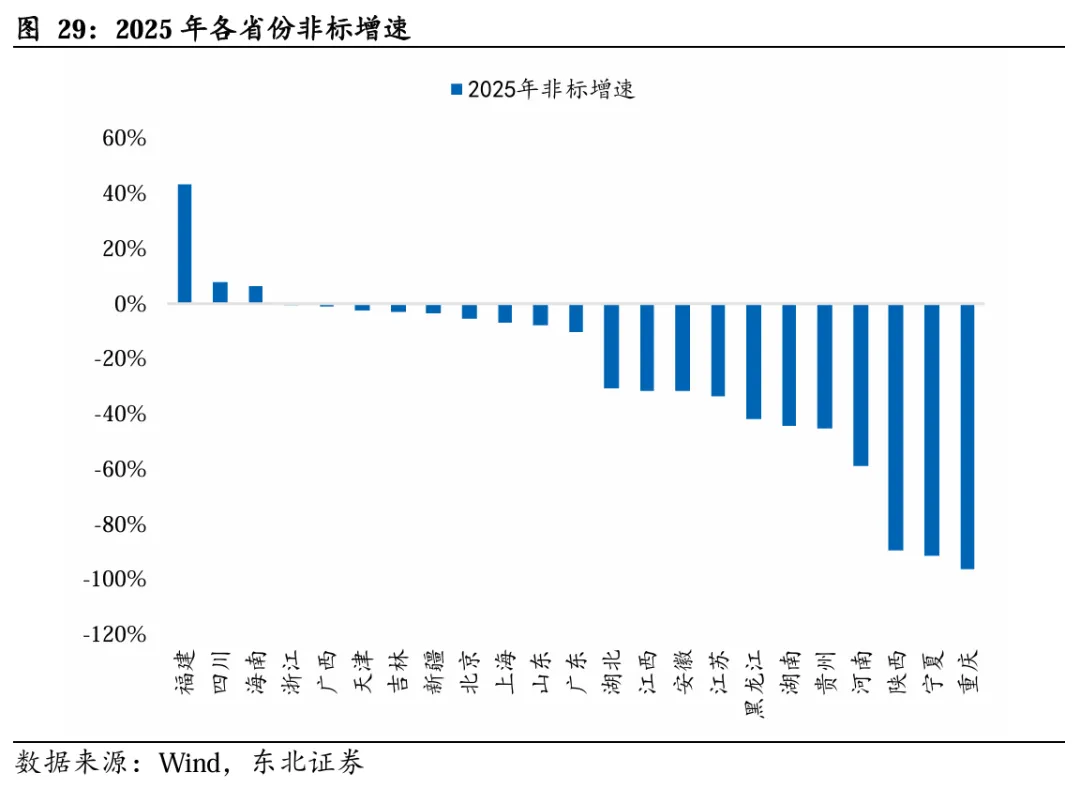

2025年非标整体呈现压降态势,其中重庆、宁夏、陕西、河南等重点省份降幅明显较高,贵州、黑龙江、江苏等省份也呈现出不同幅度的下降。

广义债务率方面,广西、云南、吉林、天津、甘肃等较高,超过1000%,青海、湖南、四川、重庆、河南、江苏、江西、浙江也超过800%;上海、北京等省份较低。

3.2 变化七:哪些区域在加杠杆?

在当前经济增速放缓的背景下,地方是支撑经济的重要力量。那么分区域来看,哪些地区承担起了发展的重任?

首先,2025年有息债务增量较大的规模主要集中在浙江、广东、四川、山东、江苏等经济较为发达的省份,也正是这些经济基础良好,市场化转型迅速的省份,在化债中掌握了发展的先机。另一方面,这些地区各个维度下的有息债务增速也始终位于高位。

此外,梳理这五个省份近年来有息债务规模占整体的比重,该比重已经由2020年的44%增加到了52%,债务正在逐步集中于少数区域。

另一方面,35号文后发债受限,这些省份加杠杆主要靠什么途径?

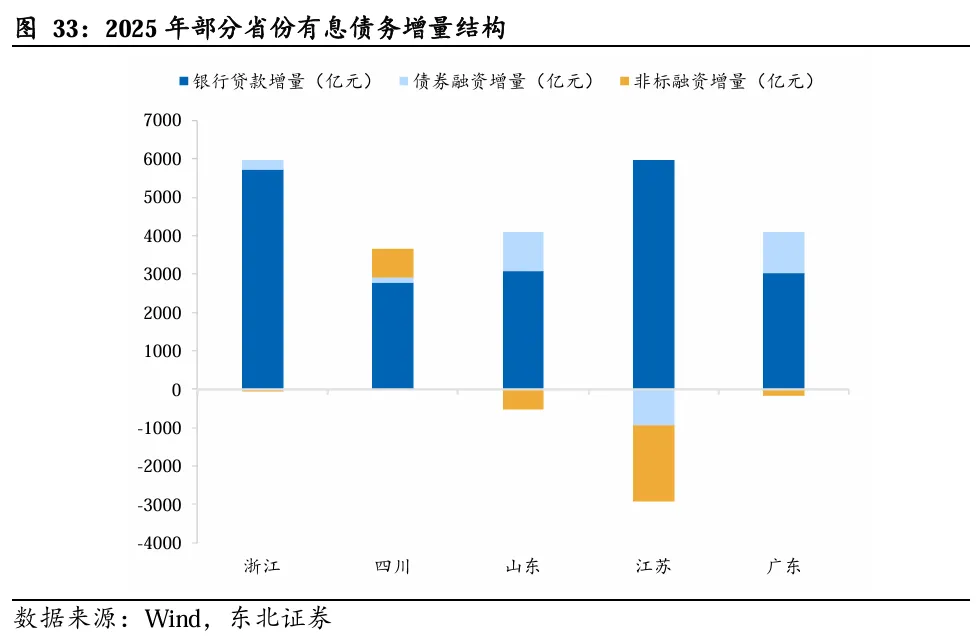

从2025年有息债务增量的结构来看,浙江、四川、山东、江苏、广东等5个省份债务增长主要还是以银行贷款为主,除四川之外,其他省份的非标整体压降,山东、广东债券仍有一定增量。

4、小结

2025年,城投债务有什么变化?

2025年末,城投有息负债规模为68.86万亿,较2024年末新增26,683.45亿元,增速为4.03%,债务增速继续下行。当前,“正确政绩观”要求下,地方政府通过城投加杠杆的意愿降低;同时,城投平台的融资也受到了多方面的限制。

债务结构上,近年来短期债务的比例逐年攀升,但整体短期偿债压力仍在合理范围内。品种上,银行贷款比重明显升高,直融(债券)规模几乎没有增长,占比有所下降。

尽管2025年,城投平台的资产负债率和债务资本比继续走高,流动比率、速动比率和货币短债比持续下降,但总体流动性风险不大。一是指标总体尚在合理范围内;二是政策上对于城投平台的支持仍在;三是金融体系资产荒,城投融资压力不大。

2025年,城投行为有何变化?

城投主体存货规模首次出现下降;2024年在建工程首次负增长,2025年延续负增长趋势,且增速明显放缓。整体而言,传统基建业务继续减速。此外,城投整体的应收账款和其他应收款增速也明显下降。

2025年,政府大力推动政府欠款清理,城投相关收入支出均有一定体现。2025年,其他经营现金净额回落,其中,流入增速小幅回升,流出增速明显上升。

城投市场化转型,并扮演地方产业发展的重要参与方。近两年,城投长期股权投资规模继续保持较高增长,增速分别为11.8%和7.6%,尽管增速下降,但规模增长的主体占比趋稳,长期股权投资规模增长的主体比例为59.25%,与2024年相当。

投资活动现金流出同比增速由负转正。2025年投资活动现金流出规模增长主体比例同比上升3.49个百分点,在传统业务收缩的背景下,城投参与新兴业务持续推进。

2025年,各区域情况如何?

广义债务率方面,广西、云南、吉林、天津、甘肃等继续维持较高水平,超过1000%,青海、湖南、四川、重庆、河南、江苏、江西、浙江也超过800%;上海、北京等省份较低。

债务增速上,广东、浙江、山东、四川、福建、新疆、海南等省份债务增速较高,均在10%以上;债务规模上,江苏、浙江、四川、山东等省份规模较大,均在5万亿以上。

债务向大省的倾向愈发集中:2025年有息债务增量较大的规模主要集中在浙江、广东、四川、山东、江苏等经济较为发达的省份,五个省份近年来有息债务规模占整体的比重,已经由2020年的44%增加到了52%。

(1)发债城投在各省债务中占比不同削弱可比性

(2)债务品种估算方法误差

证券研究报告:《2025年城投财报的七点变化》

对外发布时间:2026年5月11日

报告发布机构:东北证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:孟万林 S0550526020001

本文节选自东北证券研究所已于2026年5月11日发布《2025年城投财报的七点变化》报告,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由东北证券研究所编写。东北证券研究所定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向东北证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。东北证券不因任何订阅本公众号的行为而将订阅人视为东北证券的客户。若您并非东北证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系东北证券销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。