胰高血糖素样肽-1(GLP-1)受体激动剂已成为治疗糖尿病和肥胖症的一类变革性疗法,催生了市场对笔式注射器和预灌封注射器等药物输送器械前所未有的需求。随着主要GLP-1疗法的关键专利将在2026年至2032年之间陆续到期,预计市场将迎来仿制药和生物类似药的激增,特别是在印度等具有成本竞争力的地区。

这一转变预计将不仅重塑药品定价和市场可及性格局,还将深刻影响支持药物输送的全球医疗器械生态系统。竞争的加剧将导致价格下行,同时扩大患者可及性,从而带来显著的用药量增长。对采购组织而言,这一转变带来了新的复杂性,包括供应链限制、定价压力、地缘政治风险和产能限制。

本白皮书评估了GLP-1专利到期对药物输送器械行业的战略影响,重点关注快速演变的全球市场中的采购策略、供应韧性和成本优化。

GLP-1受体激动剂(如司美格鲁肽和利拉鲁肽)因其在血糖控制和减重方面的明确疗效,已成为治疗2型糖尿病和肥胖症的核心药物。其快速普及强劲拉动了对相关药物输送系统的需求,尤其是用户友好、可自行注射的器械,如笔式注射器。这些器械对治疗依从性和患者预后至关重要,是整体治疗生态系统的关键组成部分。

商业上取得成功的GLP-1 RA包括:

司美格鲁肽(诺和诺德)

替尔泊肽(礼来)

利拉鲁肽(诺和诺德)

这些产品每年在全球共同创造了数百亿美元的营收,推动了研发投资和广泛的处方应用。

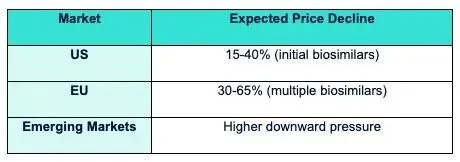

GLP-1疗法的全球成功也加剧了对知识产权保护的关注。领先的制药公司已构建了广泛的知识产权组合,不仅覆盖了原料药,还包括递送机制和器械设计。然而,随着关键专利在2020年代后期开始到期,市场预计将向仿制药和生物类似药竞争开放。这一转变与早前的生物药市场情况相似,生物类似药的进入显著扩大了可及性,同时对价格施加了下行压力。

尽管具体数据因产品和地区而异,但普遍预期是:

2020年代中期至2030年代初期:基础肽专利到期

2020年代后期至2030年代中期:制剂和器械专利逐步到期

持续存在的监管独占期(例如数据独占期)可能进一步延迟竞争

预计这一转变将:

通过生物类似药进入者加剧竞争

扩大新兴市场的可及性

推动整个供应链的成本优化

从医疗器械视角看,其影响是深远的。先前为高端、小容量市场优化的药物输送器械,现在必须适应大容量、成本敏感的环境。这一转变对采购职能尤为相关,必须在需求增长和制造产能受限的情况下,平衡成本效益与供应可靠性。

仿制药是化学小分子药物的完全相同的复制品,而生物类似药是生物制剂的高度相似版本,在安全性或有效性上没有临床意义的差异。美国FDA、欧洲EMA和印度CDSCO等监管机构已建立了加速审批的框架,同时确保质量和安全。

在印度,生物类似药的审评路径相对成熟,与西方市场相比能够实现更快的市场准入。这使印度成为生物类似药(包括GLP-1类似物等肽类疗法)生产和早期应用的关键中心。

在GLP-1领域,从品牌药向生物类似药和仿制药的转变将:

随着时间的推移显著降低药品价格

增加患者可及性,特别是在价格敏感市场

扩大总体治疗规模

这种用药量的扩大将直接增加对药物输送器械的需求,尤其是一次性注射系统。

当生物类似药进入市场时,定价动态通常会发生转变:

定价降低幅度取决于竞争强度、支付方政策和监管效率

迫在眉睫的GLP-1专利到期,给药物输送器械行业带来了一系列复杂的挑战。虽然仿制药和生物类似药竞争的加剧有望提高患者可及性,但也引发了整个价值链的显著定价压力。

对器械制造商而言,这种价格侵蚀意味着利润率的缩减,尤其是在制药公司寻求降低整体治疗成本的背景下。与此同时,可负担性的提高推动了患者用药量的增长,导致对输送器械的需求激增。这就创造了一个看似矛盾的情景:制造商必须在扩大生产规模的同时降低成本。这种情况对现有制造基础设施,特别是注塑成型、组装和灭菌等领域,造成了巨大压力。

关键影响包括:

从高端器械向高性价比器械的转变:原研药公司优先考虑创新和患者体验,而仿制药制造商则聚焦成本效益。这将导致对标准化、可扩展的器械平台产生更高需求。

产能限制:器械制造商可能因需求量突然增加而面临瓶颈,特别是对于以下组件:

医用级聚合物(如聚丙烯)

针头和套管

玻璃卡式瓶

供应商集中风险:市场仍然较为集中,少数供应商主导着自动注射器和笔式注射系统。这给供应链的连续性带来了脆弱性。

地缘政治和贸易风险:持续的地缘政治紧张局势(特别是中东地区)以及中美贸易动态影响着:

关税结构

原材料供应

运输路线

近期的全球事件,包括地区冲突和贸易紧张局势,凸显了这些供应链的脆弱性。例如,石化供应链的中断会影响聚合物的供应,直接冲击器械生产。

印度在肽类和生物类似药开发方面的活动日益活跃。受以下因素驱动,本土制药公司正在投资GLP-1类似物的生产:

糖尿病和肥胖症患病率上升

政府对可负担医疗的关注

已建立的生物类似药能力

近期趋势包括:

印度制造商早期上市GLP-1类似物仿制药

跨国公司与印度公司之间的合作增加

本土制造产能的扩大

这些发展将显著推动当地对药物输送器械的需求,特别是低成本注射系统。

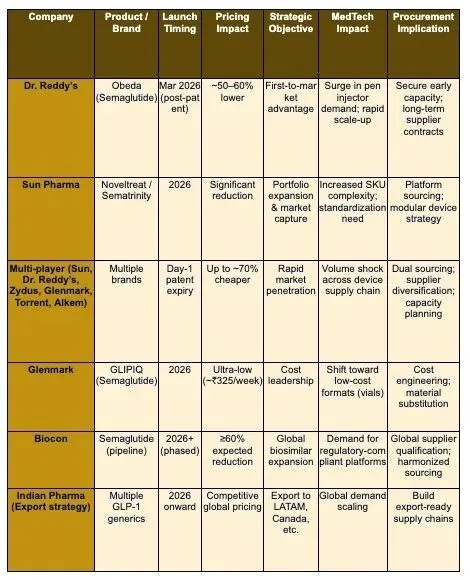

诸如太阳制药(拓展专科和代谢产品组合)、百康(全球生物类似药领导者,胰岛素、肽类)、雷迪博士实验室(活跃于复杂仿制药和生物制剂)等公司,预计将在GLP-1生物类似药的扩张中发挥重要作用。然而,印度生产的快速扩张也引发了关于供应链产能、质量一致性和监管合规性的问题。

从医疗器械的角度看,这些发展突显了产能规划和供应链优化的重要性。随着对输送器械的需求持续增长,制造商必须投资扩大产能并提高运营效率。与此同时,采购组织必须确保拥有必要的供应商网络和风险管理策略,以支持这种增长。

双重来源采购与区域多元化:采购团队应采取跨区域(如亚洲、欧洲)的多源采购策略,以减少对单一供应商的依赖,降低地缘政治风险。

战略性供应商伙伴关系:与关键器械制造商签订长期合同,可确保产能分配和价格稳定。在预测和需求规划上的协作至关重要。

器械平台标准化:采用标准化的器械设计可以降低复杂性、提高可扩展性并降低成本。这对仿制药制造商尤为重要。

供应链本地化(聚焦印度):建立器械组件的本地制造能力,可以缩短交货时间、规避关税并提高供应可靠性。

数字化供应链整合:利用数字工具进行需求预测、供应商风险监控和库存优化,可增强敏捷性。

成本工程与价值分析:采购团队应与供应商合作,通过材料替代、设计优化和工艺改进来识别成本降低机会。

从采购角度看,组织应采取以下行动:

建立弹性供应链:实现供应商基地的地理多元化,为关键组件制定应急预案。

加强与供应商的协作:建立长期伙伴关系,共享需求预测以确保产能规划。

聚焦成本优化:实施价值工程项目,探索替代材料和设计。

投资本地化:在印度等新兴市场发展本地供应商生态系统,减少对进口的依赖。

监测监管和贸易动态:跟踪关税和贸易政策变化,确保符合不断演变的法规。

利用数字工具:使用分析工具进行需求预测和风险管理,增强供应链可见性。

与商业战略保持一致:支持创新和成本领先战略,在需要时通过器械能力实现差异化。

结论

GLP-1专利到期将从根本上重塑医疗器械和制药行业。生物类似药在提高可及性、扩大治疗规模的同时,也将带来定价压力和供应链复杂性。

药物输送器械行业将经历强劲的需求增长,这由患者用药量增加以及向印度等新兴市场的扩张所驱动。然而,采购领导者必须在一个以供应风险、产能限制和地缘政治不确定性为特征的复杂环境中前行。

在这个不断演变的环境中取得成功,将取决于战略性寻源、供应商协作和主动的风险管理。那些投资于弹性供应链、本地化战略和成本优化的组织,将最能把握增长机遇,同时保持竞争力。

信息来源:https://www.pharmexec.com

— END —

关于仕揽 Talent One

仕揽(Talent One)是一家专注于生命科学领域中高端人才招聘及一站式人力资源整体解决方案服务商,致力于成为创业者、科学家和高管们值得信赖的伙伴。我们的团队成员充满激情和经验丰富,曾成功为国内多家知名药企寻聘C-level高管和搭建创始管理团队,擅长为制药公司输入药物早期发现、临床前研究、临床开发、药政事务、CMC开发、生产质量、BD/投资、市场销售等方向的高品质、高价值人才。未来,仕揽(T1)将坚定以客户为中心,持续为客户创造价值,为医疗大健康行业贡献一份力量招聘