格芯2026财年Q1财报拆解:CPO方案SCALE与车规eMRAM齐发,特色工艺筑起盈利高墙

大家好,欢迎来到橙芯视界。今天我们将视线聚焦于全球特色工艺晶圆代工巨头——格芯(GlobalFoundries)。在台积电领跑先进制程、其他代工厂在标准成熟制程中深陷价格战泥潭的行业背景下,格芯于2026年5月5日正式发布了其第一季度财报 。这份成绩单不仅在财务上全线飘红,更密集披露了包括SCALE硅光方案、瑞萨百亿美元级合作以及车规级eMRAM在内的大量底层技术细节。根据格芯官方发布的Q1财务数据以及财报简报,本季度的表现可以用“财务底盘极其稳固,特色技术集群爆发”来精准概括。1. 核心财务数据:盈利指标全线击穿指引上限

格芯首席执行官Tim Breen明确表示,Q1所有的Non-IFRS盈利指标均达到或超过了各自指引区间的上限 。

营收与利润:本季度实现营业收入16.34亿美元 。在盈利端表现尤为强劲,GAAP毛利率为27.6% ,Non-IFRS毛利率达到创三年新高的29.0% ;Non-IFRS营业利润率攀升至16.6% 。净利润与每股收益:Non-IFRS净利润达到2.27亿美元 ,Non-IFRS摊薄后EPS为0.40美元(同比增长18%) 。现金流与股东回报:本季度经营活动产生的净现金为5.42亿美元 ,Non-IFRS调整后自由现金流录得2.33亿美元 。截至季末,现金、现金等价物及有价证券总额高达38亿美元 。此外,格芯在本季度完成了4亿美元的股票回购 。Q2前瞻:公司预计2026年第二季度营收将在17.60亿美元区间 ,Non-IFRS毛利率预计为28.5%。2. 终端市场表现:汽车与数据中心强势对冲消费疲软

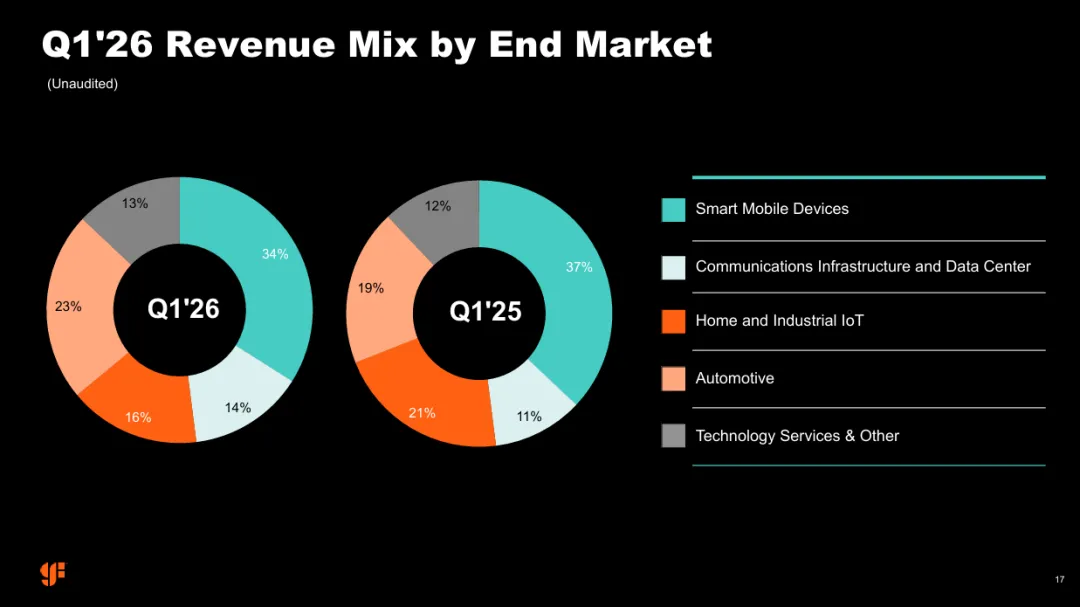

通信基础设施和数据中心(CID):营收2.30亿美元,同比大增32% 。公司预计2026年CID业务将实现“大三十”百分比(high-30s %)的同比增长 。汽车电子:营收3.82亿美元,同比增长24% 。格芯预计汽车业务将在2026年实现连续第六年的双位数百分比增长 。智能移动设备(SMD)与物联网(IoT):SMD营收5.58亿美元(同比降5%) ,但赢得了两项用于智能眼镜的microLED背板设计(基于FDX平台) ;家庭和工业IoT营收2.55亿美元(同比降22%) ,但在Q1斩获了近50项设计赢单 。3. 技术与生态爆发:从SCALE到eMRAM的降维打击

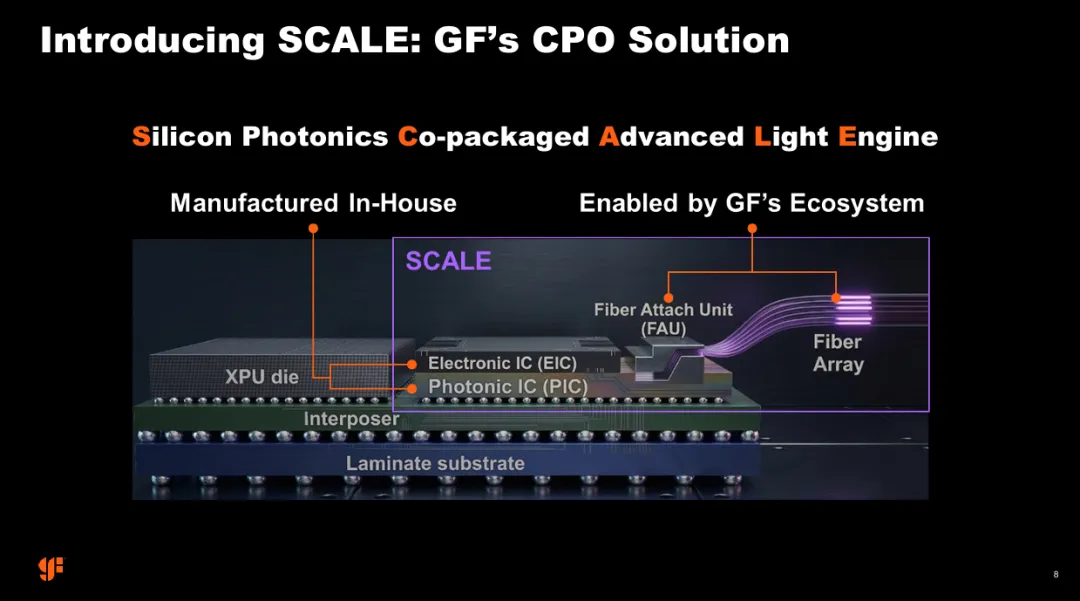

算力基建突破:推出SCALE硅光CPO方案2026年5月,格芯正式推出SCALE(Silicon Photonics Co-packaged Advanced Light Engine)解决方案 。这是业界首个专为OCI MSA(光学计算互连多源协议)量身定制的平台,完美契合现代AI横向扩展架构的需求 。在3月份的OFC(光纤通信大会)上,格芯秀出了肌肉:与SENKO联合展示了晶圆级可插拔光纤接口解决方案 ;与Corning及EXFO展示了完整的CPO生态系统 ;并与Siluxtek达成战略合作,利用先进硅光工艺制造200G/lane高速接收器芯片 。格芯预期其硅光子营收将在2026年翻倍 ,且AMF(先进微晶圆厂)的整合进展顺利 。供应链纵深布局:瑞萨百亿美元级战略绑定2026年2月,格芯与瑞萨(Renesas)宣布了一项价值数十亿美元的扩大战略合作 。瑞萨将深度使用格芯的FDX、BCD及富含非易失性存储器的CMOS技术 。目前,全球排名前三的汽车MCU制造商均由格芯代工 。瑞萨CEO Hidetoshi Shibata评价道,这不仅保证了稳定长期的供应,更确保了产品的最高质量和可靠性 。车规级技术壁垒:AutoPro150 与 22FDX eMRAM2026年3月,格芯宣布其超低功耗FDX平台上正式提供Auto Grade 1级别的嵌入式磁阻随机存储器(eMRAM)技术 。该方案提供高达50万次的循环耐久性和低于10纳秒的读取速度 ,并解决了已知的磁场效应,能在恶劣环境下可靠运行 。这为自动驾驶汽车和人形机器人等“自学习实体”提供了面向未来的设计底座 。博世(Bosch)数字半导体路线图与运营副总裁Dominik Erb博士特别点赞了这一技术对下一代MCU的巨大助力 。此外,在机器人领域,格芯还与Inova Semiconductors达成合作,提供机器人控制参考平台 。 橙芯视点

高达29.0%的毛利率和38亿美元的现金储备,是其不参与EUV军备竞赛的最直接财务红利。当同业在标准成熟制程中打价格战时,格芯依靠其差异化技术(如RF、FD-SOI、硅光子)在长期增长的终端市场中获取了超额价值(outsized value creation) 。无论是SCALE硅光生态还是车规级eMRAM,都证明了“特色工艺等于极高技术壁垒”。在成熟节点上做精密定制,如将光引擎与电子IC共封装(CPO) ,或者在FDX上实现车规级MRAM的50万次耐久度 ,其研发难度与客户粘性极高。整车厂或AI厂商一旦选定格芯的特色工艺配方,便形成了深厚的护城河。互动探讨

从联合瑞萨深化产能绑定,到推出SCALE硅光平台,再到量产车规级eMRAM,格芯用实打实的技术与盈利数据,在成熟制程的红海中撕开了一片高利润的蓝海。大家认为,在AI边缘计算和智能汽车极度追求能耗比与可靠性的今天,格芯这种死磕“特色工艺”的路线,是否比单纯追求线宽缩减的策略更具长期的商业韧性?面对全球成熟制程产能的持续释放,格芯构筑的这套技术护城河,足以抵御新一轮的周期内卷吗?