五一前夜,五粮液财报大洗澡, 200多亿利润一下不见了,一口气修正了2025年一季报,半年报,三季报。雪球里面千夫所指,都在预测节后几个跌停,什么时候ST 五粮液。假期最后一天,翻了翻雪球,虽然主流还是对五粮液碎尸万段,但是各种分析开始多起来了,也有一些不同声音出来了。眼看着第二天就要10% 没了, 该怎么办?段老师说,做对的事,把事作对。现在做对的事,该是认真读一下五粮液的财报,特别是修正前和修正后的财务报表,看看到底发生了什么。我的段位很低,没法从头开始研究发生了什么,所以把雪球里的一些观点,特别是大V的解读先学习一下,再结合报表看看他们说的对不对。 这钻进去,发现一天根本不够,干脆不变应万变,谋定而后动,抽时间断断续续研究了一周。 好在舞娘也给面子,开市一周, 一个跌停都没有,股价基本稳住。声明一下,以下分析不构成任何投资建议,纯粹自己理一下思路

雪球上关于五粮液的主要的声音

五粮液财务作假,把去年的业绩做低,抬高今年的业绩,为新董事长铺路,必须ST。 五粮液原来的收入确认有漏洞, 货发出去就确认收入, 不管客户有没有收到。 五粮液主要在团购这一块收入确认不严谨(雪球上某著名大V 的观点) 钱已经收进来了,不影响现金。 五粮液改变了收入确认标准,在经销商压货不算收入,要货卖出去才算收入,掀了整个行业的桌子, 敢为天下先。

我们回到事情的起点 - 改财务报表上, 看看哪些数据被修改了:

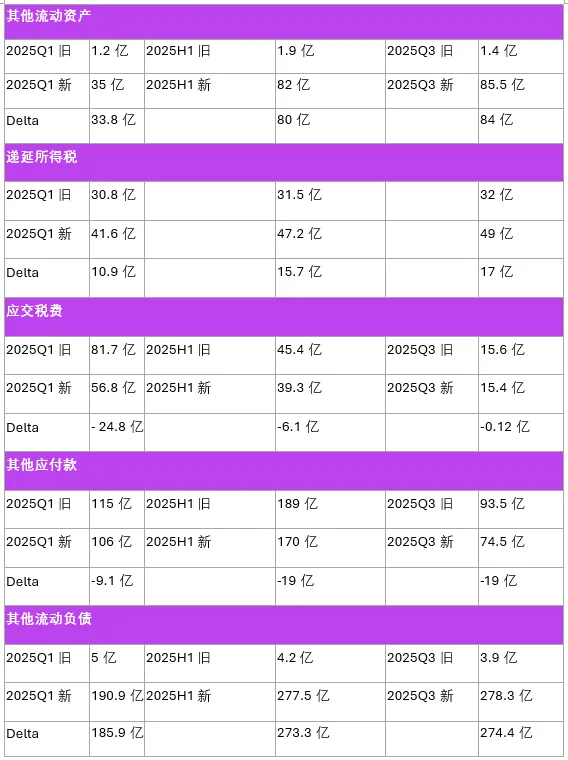

资产负债表,改了“其他流动资产”, “递延所得税资产”,“应交税费”,“其他应付款”, “其他流动负债” 五项, 其中最主要的是“其他流动资产”和“其他流动负债”:

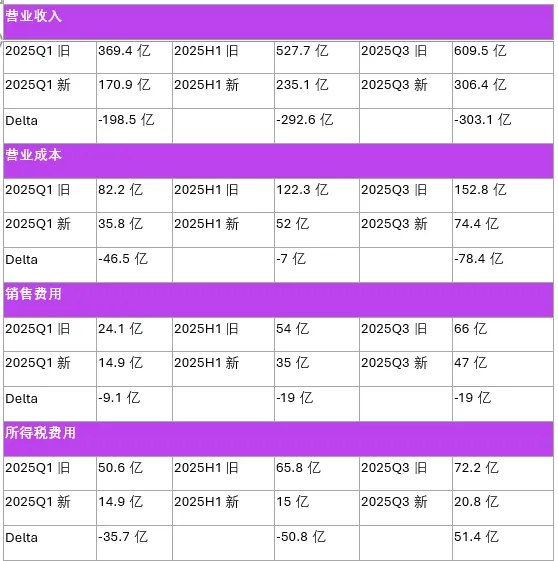

合并利润表,主要修改了“营业收入”, “营业成本”,“销售费用”,“所得税费用”, 最主要的是“营业收入“变动,其他都是随营业收入而变动

从上面这些数据可以看出,主要是到2025年Q3, 有一别大概303亿的营业收入由”确认“变为"非确认". 营业成本,销售费用和所得税费用的变化,都是营业收入确认值变化引起的。

由于Q1和Q3 只有财务报表,没有每项数据的详细说明,我们主要依赖2025年半年报来分析:

营业收入从528亿改为235亿, 大概293亿确认的收入被从营业收入中挪出。

对应的营业成本,销售费用和所得税费用变化都是和这个关联。 其中销售费用变化是完全是促销费减少。 在资产负债表上,其他流动资产,总共约80个亿, 包含50个亿的改为“不确认收入”的商品的成本,列入监管商品。 另外约30个亿的预缴增值税 - 增值税已经交出去了,算预缴了。同时增加10个亿的递延所得税资产,也是税先交出去了,用于以后抵扣吧。 从预缴增值税增加和递延所得税资产增加看, 税务局方面是认可这次修改,认可税先交了,以后可抵扣。 资产负债表上其他流动负债,增加监管产品对应的款项273个亿。直接对应不确认收入部分的商品,因为已经收到了货款,形成对客户的负债。 资产负债表上的其他应付款减少,是促销费用还没付出去的部分,属于应付,对应收入的减少而减少。 这个和合并利润表中销售费用中的促销费减少数值一样,应该是对经销商的补贴等费用的相应减少。 合同负债,应收账款,应收票据都没有变化,现金流量表没有任何变化

五粮液的收入确认规则改了吗?

到这里可以看出,这次大范围财务报表改动,完全是对200-300亿本来已经确认收入改为“不确认”。 那接下来就解决这个问题:五粮液的收入确认规则改了吗?

我比较了五粮液2024年年报,2025年修正前半年报,修正后半年报, 和2025年年报关于收入确认部分的陈述, 我把收入确认的具体政策摘录下来。结论是: 没有一个字的改变!以下是五粮液财报中关于收入确认政策的描述。

(2)本公司收入确认的具体政策:

1)经销模式收入确认具体方法

本公司安排物流配送至客户指定地点,根据合同约定将产品交付给购货方,在对方签收后确认收入。

2)直销模式收入确认具体方法

团购销售:本公司将产品交付给购货方并收到货款或取得收款权利时确认收入;

线上销售:本公司收到电商平台划转的消费者货款时确认收入。

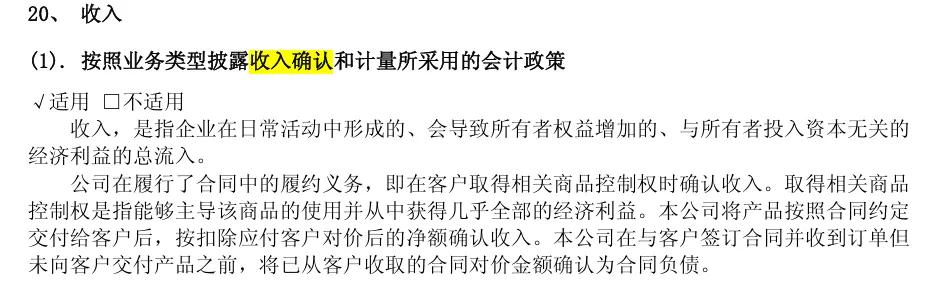

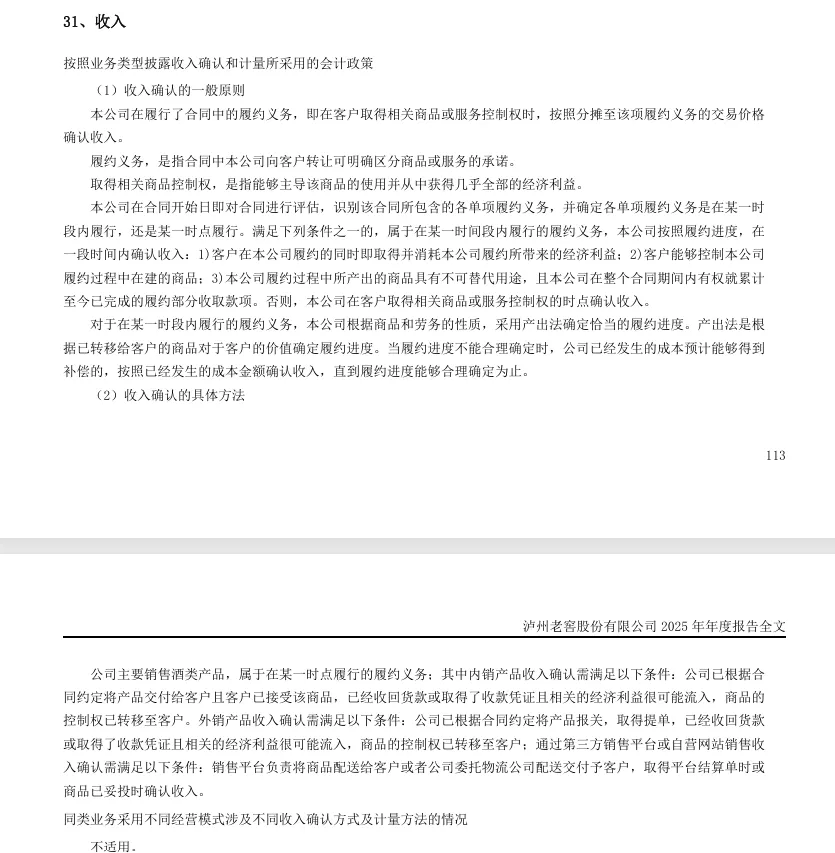

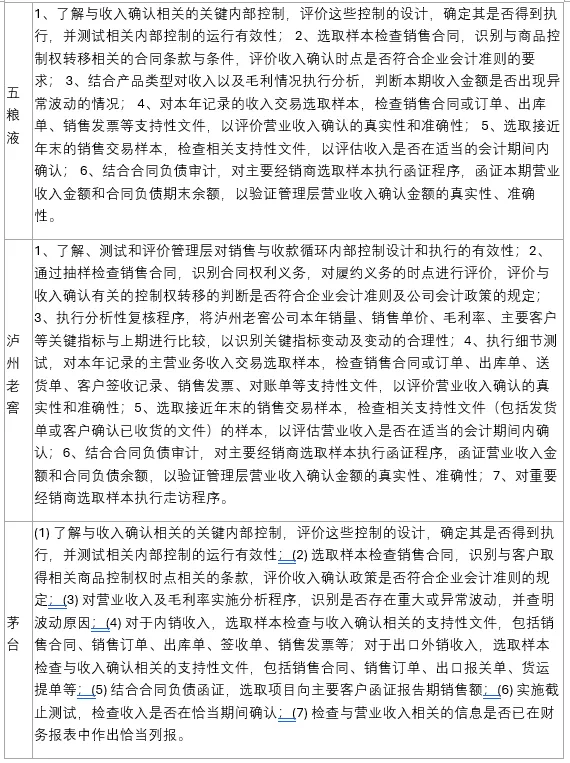

所以说,从财报角度看,五粮液的收入确认规则没有改变。对比一下泸州老窖的收入确认和茅台的收入确认:

茅台的收入确认

泸州老窖的收入确认:

茅五泸的收入审计比较

从财务报表字面上, 五粮液的收入确认政策没有改变 通过茅五泸比较, 白酒行业的收入确认政策基本相同。 一个核心都是控制权转移。

从应收款和合同负债没有变化,现金流量没有变化,可以判断, 五粮液在这部分是收到钱了, 否则应收或合同负债会有变化。 既然收到钱了,是符合“收到货款”这条的。 所以不能说审计意见中没提“签收函”就说五粮液不管客户有没有收到, 那不是有个“等”嘛 如果比较新,旧2025年半年报,可以看到修改前后的半年报, 减少的293亿收入中,经销部分减了144亿, 直销部分减了130亿。所以这不是一个单子,或者一类经销模式的问题,而是团购和经销模式都有。 另外前五大经销商的销售收入,修改前后,从301亿掉到53亿, 掉了249亿。同时对比2025年修改前半年报和2024年年报, 2024年全年,前五大经销商销售额140亿, 而2025年半年,修改前数据是前五大经销商301亿。这个事情可能真的和网传的五钧和五浚两家销售平台公司有关. 那究竟发生了什么呢? 从数字上看,这笔收入对应的钱是收进来了,但是这笔钱, 现在不能动,钱被“监管”了,对应发出去的商品,也被“监管”了。 在正常买卖中,买卖的标的被监管,我能想到的,要么买卖的东西关系国家安全,要么就是买卖的东西涉及金融,当抵押了。 前者,五粮液好喝是好喝,但是肯定喝不到国家安全级别。 那只能是后者,买卖的标的涉及金融,或者说被质押了。 这就掀开了白酒圈子一个公开的秘密-渠道金融,厂家为了业绩,给经销商压货,经销商交货款,厂家发货。 行情好的时候还行,反正能卖出去。现在行情不太好,经销商越来越没钱来继续压货了。 于是为了继续压货,和银行,或者各种财务公司一起, 五粮液帮经销商从银行或者财务公司搞到贷款,以五粮液的酒做抵押,可能还有五粮液的兜底,就是如果卖不出去,五粮液回购。银行发放贷款,或者发出商业票据, 交完货款。然后五粮液的酒不是发给经销商,而是发给银行指定的监管仓库。经销商把酒卖出去一些,拿钱来银行,让银行放行对应的酒。到这个点, 五粮液肯定把货发出去了,所以五粮液对这些商品肯定没控制权了,所以不能算存货。但经销商也没控制权,经销商拿货,要银行批准。 好了, 通过金融手段,以酒为抵押,以五粮液为兜底,搞到银行的钱交货款,这部分的收入是不符合收入确认标准的。

到这里,能够把财报的变化都讲清楚了,财报后面的东西,七七八八就大概如此。 本文开头那些声音,我们也可以来分辨个说的对不对:

五粮液财务作假,把去年的利润做低,抬高今年的业绩,为新董事长铺路,必须ST。

算不算财务作假,监管机构说了算。 但说把去年利润做低, 把历史包袱一下摔倒前任董事长身上,这个只算一般对。 形式所迫,原来的收入确认方式走不下去了,迟早要做这样改变,这次正好甩个锅,那就一切水到渠成了。 为提高今年业绩,为新董事长铺路,我觉得应该不是主要考虑因素,2026年Q1的数据应该是真实地。我后面再展开说说。

算不算财务作假,我自己认为不是这次改变作假,以前的报表作假了。 但这么修改,五粮液一个国企,那么大范围改,至少钻了空子,构成了事实的诚信问题。

五粮液原来的收入确认有漏洞, 货发出去就确认收入, 不管客户有没有收到。

五粮液收入确认确实有漏洞, 但是五粮液财报上的确认收入准则没有改。经销模式和直销模式中的团购模式,虽然通过这次改报表堵住了一个漏洞, 但因为规则没改,会不会有其他漏洞我不知道。 但比较一下茅台,泸州老窖等收入确认方式,可以看到没有大的区别,核心都是即在客户取得相关商品控制权时确认收入, 并且对客户取得商品控制权的定义一个字都不差。所以这个漏洞在白酒行业的财报中,应该普遍存在 - 看上去取得控制权的认定可松可紧。

五粮液主要在团购这一块收入确认不严谨(雪球上某著名大V 的观点)

确实不严谨, 但并不仅仅是团购, 经销模式也出现调整,主要是对获得控制权的认定存在主观性。

钱已经收进来了,不影响现金。

短期内是不影响现金流, 但是相关款项由收入变成了监管产品款项,如果五粮液为那些贷款兜底,那就存在着款项流出去还银行的钱的风险。当然即使这个发生,在现在的财务模式下,也不影响收入, 但是会影响现金流了。 这一块可关注“支付其他与经营活动相关的现金” 这一项目的趋势, 2025年年报,除掉商标使用费,这一块大概在50亿左右。其中“支付的保证金、往来款项以及其他付现费用等 ” 项目在10亿左右

五粮液改变了收入确认标准,在经销商压货不算收入,要货卖出去才算收入,掀了整个行业的桌子, 敢为天下先。

不完全对。 五粮液的收入确认标准没有改变, 就是现在通过给供应商贷款买的那部分酒,只有经销商把酒卖出去,交了银行的贷款,银行放行这部分酒,看上去好像变成了只有酒卖出去才算收入,但这不是必然的联系,打个比方,如果一个经销商额外中了一个大奖,然后他拿这钱还了银行的贷款,银行也能放行这部分酒,五粮液也能确认收入。

那接下来一个问题,五粮液还能不能投? 到底是烂掉了,还是黄金坑? 我们主要看一下2026年Q1 的情况。 首先声明一下,如果认为上述财务报表修改所引起的诚信问题是红线,那就go away,不用考虑了,这涉及投资原则问题。如果认为这只是一个黑天鹅事件,那主要看看2026年Q1 的报告。

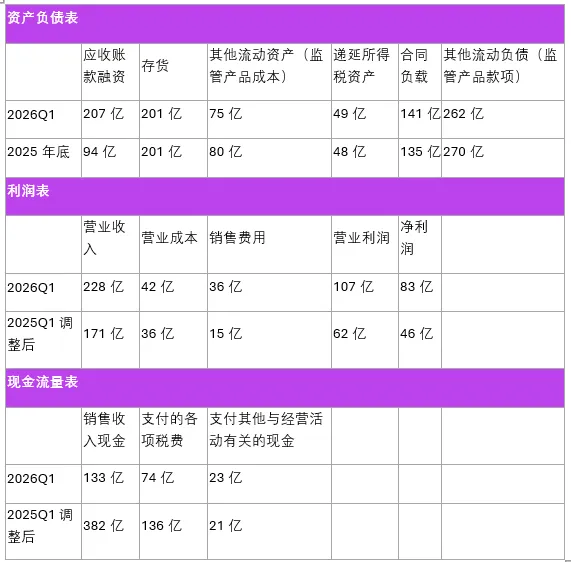

2026年Q1 的营业收入,就是经销商签收的非监管商品, 加上团购的收到货款或者收款权利的非监管商品,再加上线上收到平台转的消费者货款。 这个是真实营收。 销售收入现金大幅下降, 季报说是因为收到大量票据, 对比票据增加103亿, 所以现金和票据,可以和营业收入大致对比上。

各项税费的现金流出答复下降, 应该和去年多交的税费抵扣有关。

监管产品(包含在其他流动资产项目中)和监管产品对应款项(包含在其他流动负债项目中),略有下降,但没有大的变化。说明白酒金融模式还在运行,但已经不算在收入了。支付其他与经营活动有关的现金没有太大变化,说明白酒金融模式下商品回购不多。

合同负债在增长,说明经销商还是有打款意愿的,合同负债是未来业绩的蓄水池, 说明短期业绩没有太大挑战。

需要关注的是销售费用大幅增加, 和营业收入增加不成比例。 由于一季报看不到详细说明,我认为是促销费的增长, 应该是对渠道补贴的大幅增加, 反应的是五粮液酒的价格压力以及公司对渠道出清的投入。

通过对2026年Q1 财报的分析, 我倾向于这个事件是五粮液的一个黑天鹅事件, 是个买入的好时机。

财务报表事件前后,经营状况没有改变, 现金流情况没有改变。

五粮液还是好酒,这一点没有改变。

目前的财报数据相对真实清晰,是白酒行业里面第一个甩掉历史包袱,轻装上阵的。 泸州老窖也有这种金融化,也控股泸州银行, 而且各种小贷公司玩的更狠, 山西汾酒也有,什么汾酒贷,汾酒经销贷,五粮液掀了桌子,他们何去何从?

目前五粮液3576亿市值,1243亿现金。 年报分红率2.78%,年分红率5.5%, 还有100亿回购注销,总共接近8个点的红利。 具有比较坚实的财务安全边际。

唯一需要考虑的是白酒市场整体下行。 我看到有人把目前的五粮液比作当年巴菲特买运通。当年运通下面的子公司,用海水当油,财务造假。 财务造假会不会造成人们对运通失去信任,进而不用它的信用卡。 巴菲特通过在餐馆,商店观察,发现人们依然大量使用运通信用卡,于是大量买进运通。 看上去和五粮液很像,除了五粮液股东之外,估计大众消费者根本没关心五粮液财报事件,只是看五粮液好喝不好喝。 但这里面五粮液和运通一个最大的区别是, 运通在一个长期上升的通道,美国经济的发展,经济体量越来越大, 信用卡市场也增大。 白酒市场,应该是一个下行的市场,人口减少,消费习惯改变。 但我认为,高度酒,在全世界都是有市场, 而中国白酒,不仅仅是酒,还是文化,还是社交,承载着礼仪,承载着人情世故,承载着家族维系。 即使人口减少,白酒整体市场萎缩, 茅五泸还是会有一个基本盘。 在我看来,结论是五粮液算个80%运通事件。