大家好,我是硅途。随着AI算力爆发、汽车电子渗透率飙升,半导体行业正迎来新一轮结构性变革。长期以6.4%复合年均增长率稳步前行的半导体器件产业,未来五年将迎来增速跃升,而这场变革的核心密码,始终围绕三大关键词展开—产能、地域、先进制程。带来一篇Yole深度研判:晶圆制造作为价值链核心,占据半壁营收江山,而产能的区域分布、先进与成熟制程的博弈,正重塑全球半导体产业的竞争格局。

产能依旧高度集中于亚洲

全球半导体制造产能仍高度集中在亚洲,主要集中于中国台湾、韩国、中国大陆三大地区。中国台湾凭借台积电领跑先进制程量产;韩国以三星为代表,在逻辑芯片与存储芯片领域均占据举足轻重的地位。

与此同时,中国大陆正大幅扩张晶圆制造产能,重点布局成熟制程。随着持续加大投资,到 2031 年中国大陆晶圆代工产能全球占比有望达到30%,进一步巩固全球制造中心地位;尽管目前其在全球半导体器件销售额中的占比仍偏低。

由此,全球半导体产业格局,正日益由区域产能布局与工艺制程产能分配共同决定。

成熟制程仍是产能主体

尽管先进制程最受行业关注,但全球绝大部分芯片制造产能仍集中在成熟制程,尤以90–45nm、40–22nm工艺为主。这类制程广泛支撑汽车电子、工业设备、消费电子等各类应用,持续贡献半导体行业的大部分营收。

从区域格局来看,中国大陆、中国台湾及东南亚部分地区承载了大量成熟制程产能,这源于长年循序渐进的产能扩建以及较低的制造成本优势。

但10nm 以下顶级先进制程格局截然不同,其产能的地域集中度要高得多。

先进制程:产能高度集中

10nm 以下先进制程产能主要聚集在中国台湾与韩国,由台积电、三星主导,两家包揽了全球先进制程晶圆产能的绝大部分。

其他地区正努力缩小技术与产能差距:日本铠侠、Rapidus 等企业持续加码先进芯片制造;美国则由英特尔、美光牵头,着力重建本土先进制程自研自产能力。

不过,有实力参与先进制程竞争的企业已大幅缩减。目前仅有台积电、三星、英特尔三家,仍活跃在先进逻辑制程制造赛道。三方正竞相推出2nm 级工艺,预计 2026 年前后陆续进入大规模量产阶段。

制程命名规则日渐模糊,也加大了各家工艺横向对比的难度:工艺节点已不再对应实际物理线宽尺寸,而是各家自定的性能基准与市场宣传策略。例如,英特尔18Å工艺性能对标台积电 3nm,而三星的制程命名规格则介于两者之间。

中国发展策略:产能优先

中国大陆半导体产业采取以产能扩张为核心的发展思路。目前中国大陆仅占全球半导体器件市场销售额的 6%,但晶圆代工产能占比已达约 21%,且主要集中在成熟制程领域。

依托现有制造基础,国内企业在多个芯片品类形成成本领先优势。光电子、传感器领域已率先实现突破;当前功率半导体、模拟芯片成为重点攻坚方向。

在持续资金投入与人工智能空前旺盛需求的带动下,存储芯片有望成为下一个突破口。全球供给紧张格局,为长江存储、长鑫存储等国内厂商在汽车、消费电子市场创造了新机遇;而国际存储巨头则优先布局服务器、数据中心等高端市场。

制程代际价值分化加剧

AI 算力需求大幅提升了行业对先进半导体技术的关注度,同时也拉大了不同制程代际之间的经济价值差距。

受高需求、产能稀缺双重驱动,10nm 以下先进制程营收快速增长、定价能力强劲;反观占全球产能主体的10nm 以上成熟制程,却面临明显的价格持续下行压力。

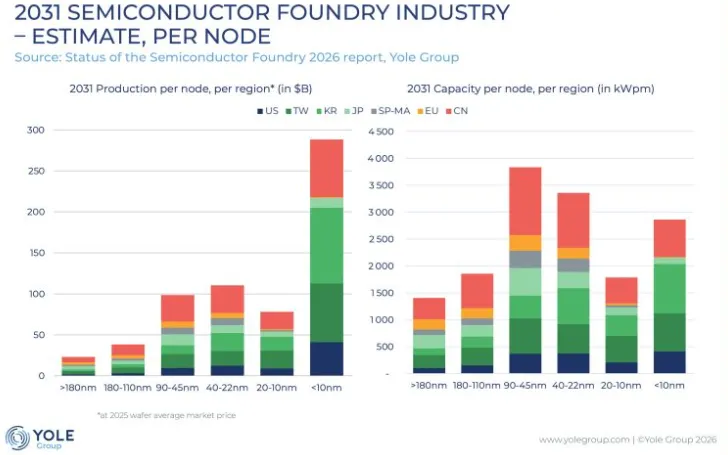

2031年全球产能格局展望

展望 2031 年,全球半导体制造格局,将越来越由各地区、各制程的产能分配结构所决定。

即便成熟制程仍将占据全球产能主流,但10nm 以下先进制程创造的营收规模,预计将超过其后三代成熟制程营收之和。

在此格局下,美国、中国台湾、韩国、中国大陆将主导全球晶圆代工产业,其他地区的行业影响力将被逐步边缘化。

这种日益扩大的价值分化,正在重塑行业竞争格局、进一步强化区域产业集中度,并推动全球各国加速战略投资布局。

感谢您的阅读,欢迎点赞、分享、转发!