《2026年中国氢能产业发展白皮书》解读-文末附报告

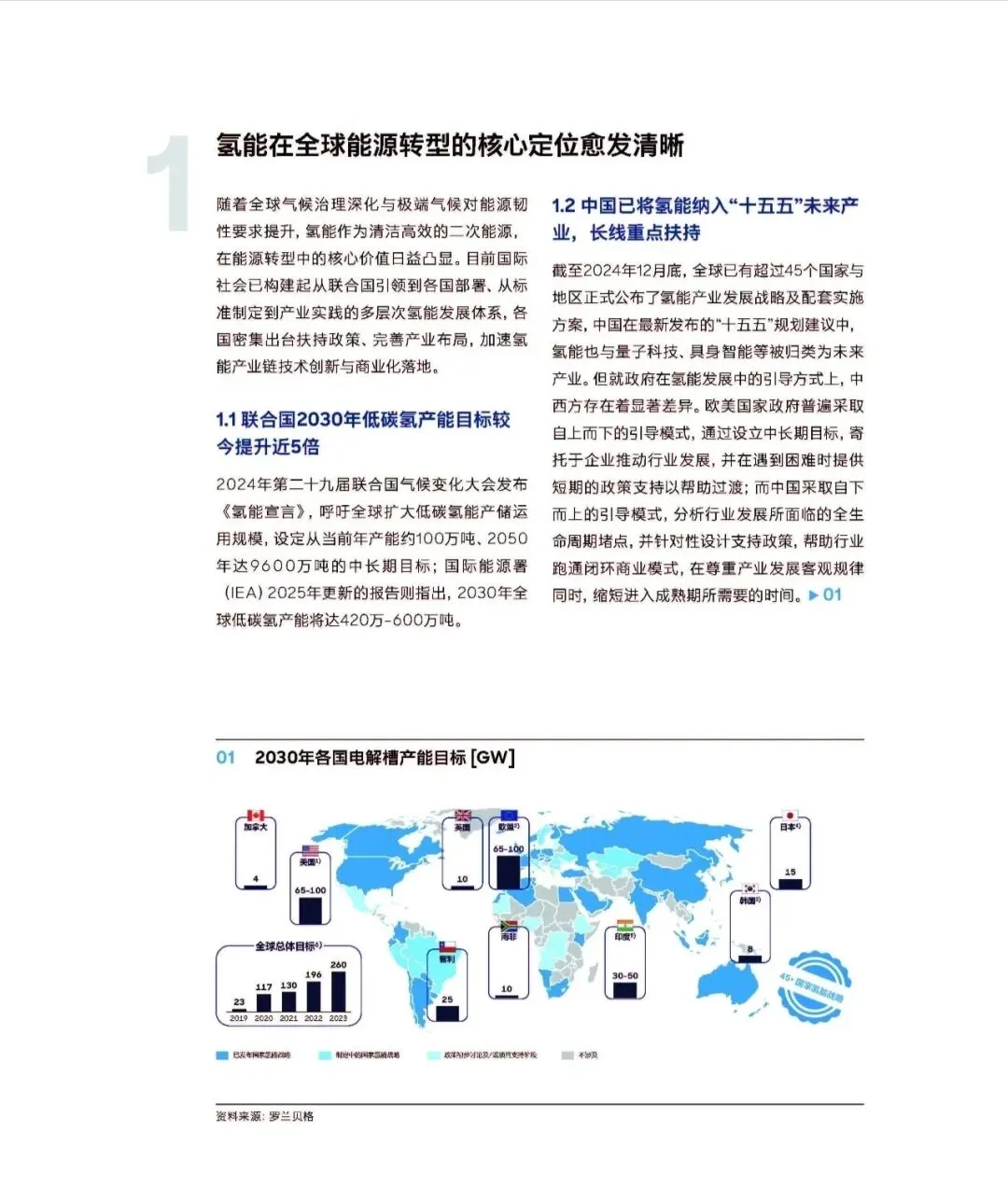

2026年4月,全球顶级战略咨询罗兰贝格联合国内权威能源智库,完成127个氢能在建/运营项目、86家核心装备企业、31个省市氢能政策的全样本深度调研,正式发布《2026中国氢能产业发展白皮书》。这不是一份普通行业研报,是十五五(2026—2030)氢能产业的生死判决书:未来5年中国氢能产业规模突破1.2万亿,但90%低端玩家将被清场;绿氢彻底告别“政策补贴”,进入商业化闭环;而GB/T 46104-2025功率波动适配国标,被白皮书明确列为风光制氢项目强制准入门槛。过去5年,氢能项目“建得起、跑不通、不赚钱”,十五五是中国氢能从“示范试水”到“全球主导”的唯一窗口期。一、罗兰贝格顶层定调:十五五氢能,正式晋级国家能源核心支柱

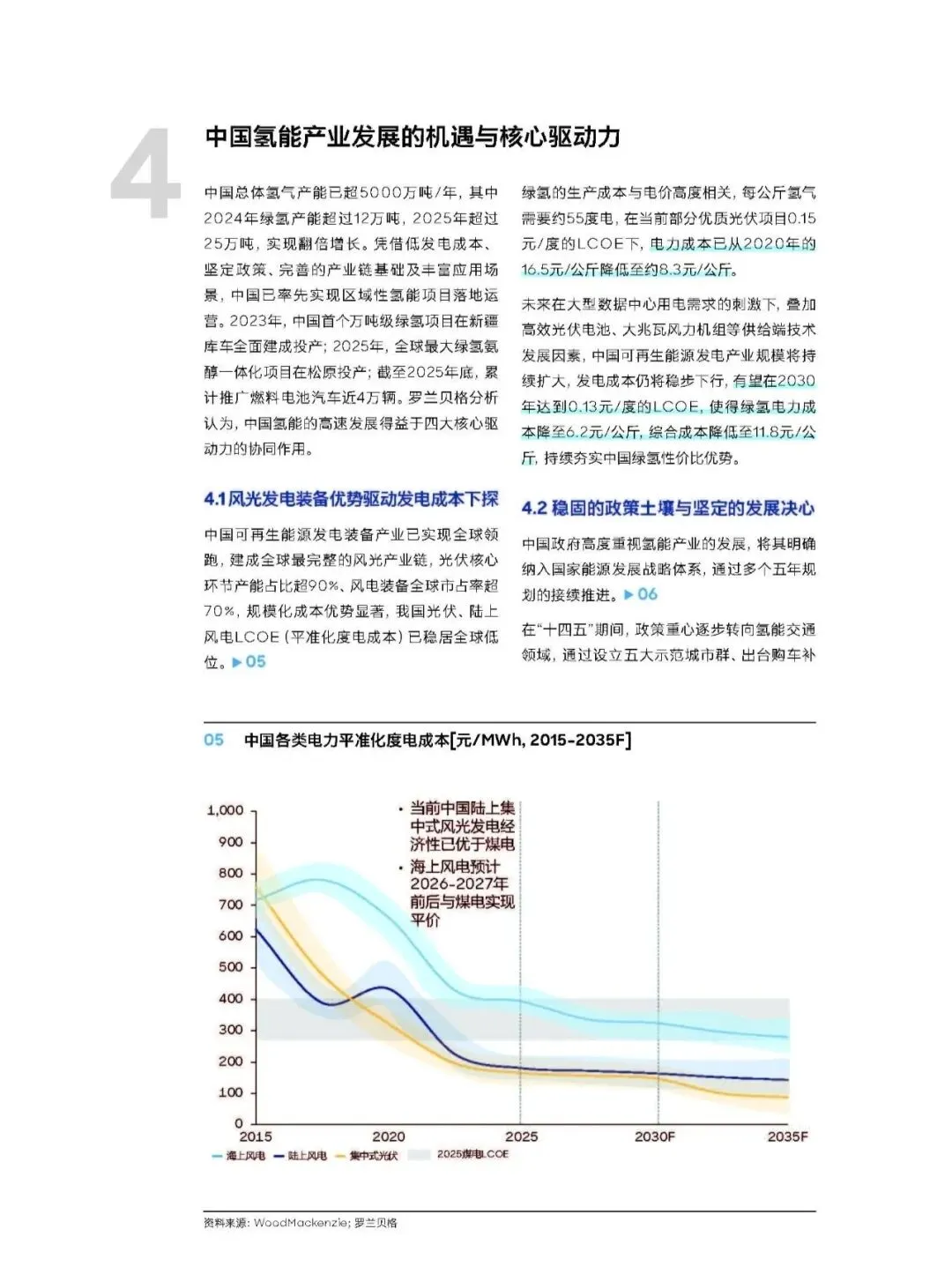

白皮书打破行业虚火,给出3个颠覆性官方定位,彻底改写氢能身份:新能源消纳唯一柔性载体:风电光伏弃电率居高不下,电解水制氢是唯一可长时、大规模、秒级响应的消纳方案;工业深度脱碳刚需品:钢铁、化工、冶金等高碳领域,电气化无法覆盖,氢能是碳中和必选项;长时储能压舱石:储时超100小时、跨区域调配灵活,填补锂电、抽水蓄能应用空白。2030年氢气总需求:4600万吨,绿氢占比15%—20%;绿氢成本:从25—35元/kg降至15—20元/kg,实现与灰氢平价竞争;电解槽装机:累计80GW(碱性50GW、PEM25GW、AEM5GW);商业化拐点:2028年,绿氢项目平均IRR突破8%,全面脱离补贴。核心结论:十五五之前是政策市,十五五开始是商业市,不赚钱的项目全部出局。二、4条黄金赛道:80%产业红利集中,白皮书明确优先级

罗兰贝格摒弃“全面开花”,划定四大赛道排名,资本、政策、资源全线倾斜,错过即掉队:1. 风光耦合绿氢制备(TOP1,主赛道)

核心逻辑:风光大基地0.15—0.25元/kWh低价电+GB/T 46104-2025宽调节电解槽,设备利用率从20%提至85%;准入门槛:电解槽功率调节范围20%—100%、加减载速率≥5%/s;盈利模式:制氢销售+绿电收益+碳交易+新能源消纳补贴;赢家:具备波动适配能力的装备厂、风光氢储一体化业主。2. 工业氢冶金&化工脱碳(TOP2,最大应用市场)

钢铁:氢冶金替代高炉炼铁,单项目减碳90%,2028年进入规模化落地;化工:绿氢替代煤制氢生产合成氨、甲醇,市场规模2000亿元;刚性政策:高碳行业强制掺氢、强制脱碳,氢能不再是可选项。3. 氢能商用车&加氢基础设施(TOP3,刚需爆发)

核心场景:重卡、港口、矿区、干线物流,长途重载完胜锂电;2030目标:氢能商用车15万辆,加氢站2000座,油氢合建占比70%;4. 高压/固态储输装备(TOP4,卡脖子突破口)

70MPa高压储氢:国产化突破,成本下降60%,成为主流方案;液态/固态储氢:2029年商用落地,解决长距离运输痛点;市场缺口:储氢装备国产化率不足30%,替代空间超千亿。三、五大致命死穴:踩中直接淘汰,90%企业死在这

白皮书毫不避讳行业顽疾,明确五大淘汰红线,触碰即退出市场:1. 成本壁垒:绿氢成本构成卡死盈利

current成本:25—35元/kg,灰氢仅8—12元/kg;淘汰后果:2027年起,成本高于20元/kg的绿氢项目,无商业落地价值。2. 核心技术卡脖子:高端装备依赖进口

PEM电解槽:膜电极、催化剂、双极板70%依赖进口,进口单价是国产4倍;储氢加注:70MPa瓶阀、加氢机压缩机国产化率不足30%;淘汰后果:无自主知识产权的企业,无法参与高端项目招标。3. 基础设施滞后:制得出、运不走、存不下

4. 标准与政策脱节:落地难、审批慢

十五五关键变革:GB/T 46104-2025成为强制验收标准,结束标准混乱。5. 低端同质化内卷:扎堆低附加值环节

淘汰后果:2026年底,无波动适配能力的电解槽,禁止参与风光制氢项目。四、罗兰贝格必赢路线:分主体实操方案,直接落地

白皮书拒绝空喊口号,针对设备厂商、项目业主、资本、创业者,给出可执行的五步破局法:1. 设备厂商:3步突围,告别内卷

第一步:适配GB/T 46104-2025,拿到风光制氢入场券;第二步:核心材料国产化,PEM膜电极成本降至2000元/㎡;第三步:从卖设备转型EPC+运营一体化,赚长期服务费。2. 项目业主:3步盈利,IRR突破10%

第一步:锁定西北/内蒙风光大基地,拿下0.15—0.25元/kWh低价电;3. 资本方:3投3不投,规避90%风险

3不投:低端电解槽组装、无用户纯示范项目、依赖补贴的项目。4. 政府/园区:3大政策抓手,激活产业

五、国标硬约束:GB/T 46104-2025=十五五入场券

2025年12月1日实施的GB/T 46104-2025,是风光制氢项目出厂、验收、招标的唯一标准;设备不满足波动适配要求,直接失去十五五所有大型项目资格;宽调节、快响应、高安全的设备,将获得政策倾斜、碳收益加分。六、十五五赢家画像:只有3类企业能活下来

1. 技术壁垒型:掌握核心材料与高端装备

PEM电解槽、膜电极、70MPa储氢、固态储氢,自主可控,摆脱进口依赖。2. 资源整合型:风光氢储一体化巨头

手握低价新能源资源,具备开发、建设、运营全链条能力,锁定工业用户长单。3. 标准引领型:国标合规+权威检测

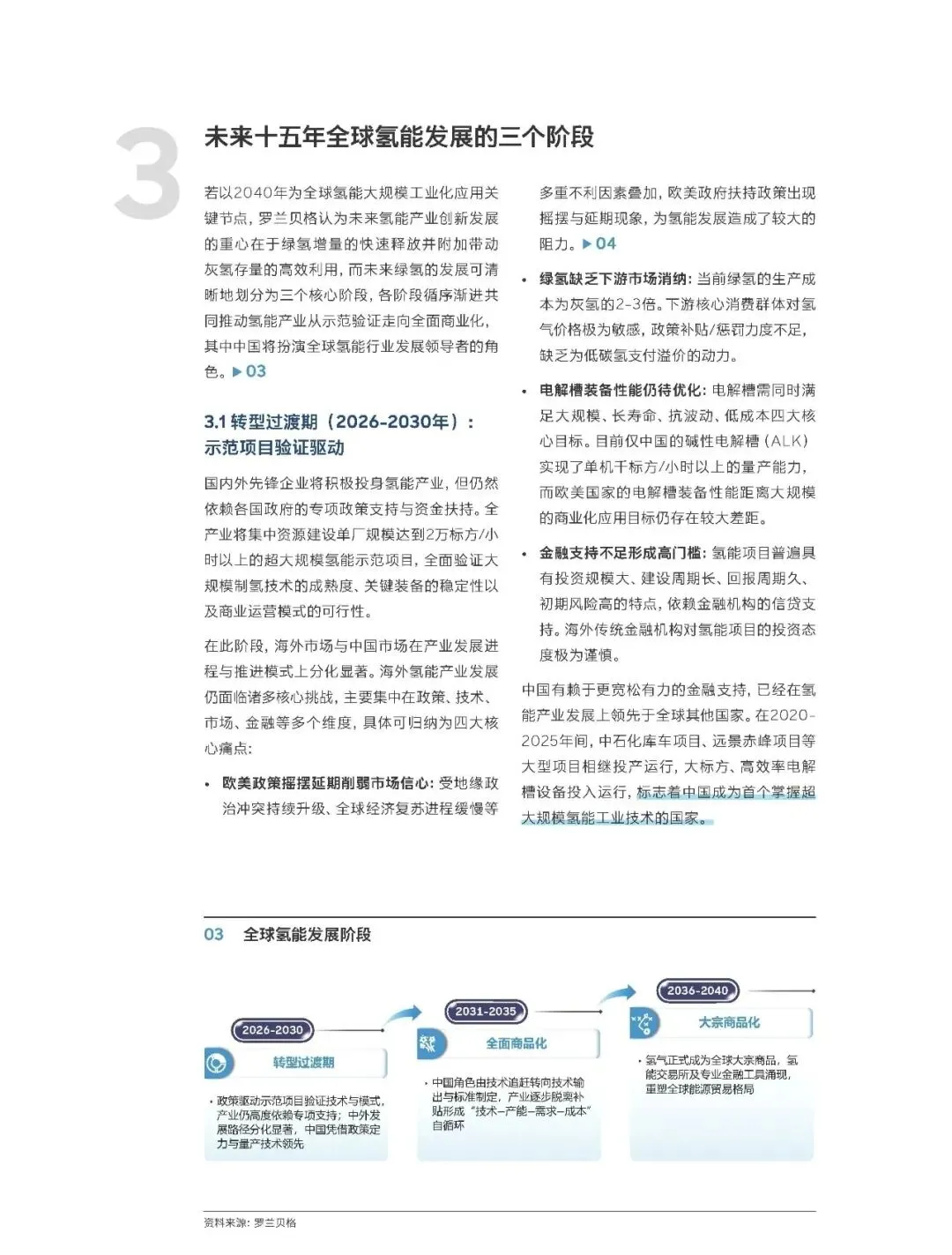

产品通过GB/T 46104-2025测试,拥有第三方权威报告,参与标准制定。七、终极时间线:2026—2030氢能三年洗牌、两年爆发

2026—2027 洗牌期:低端企业淘汰,国标全面落地,成本快速下探;2028—2029 爆发期:绿氢商业化拐点,工业脱碳规模化,基建快速补齐;2030 成熟期:中国绿氢规模、装备、标准全球第一,绿氢出口成为新增长点。结语

罗兰贝格2026白皮书已经划清底线:不赚钱的项目出局,不合规的设备淘汰,无技术的企业清场。对于从业者:别再扎堆低端内卷,往核心技术、一体化运营、标准合规走;对于资本:别投低端重复建设,投技术、标准、资源整合;对于企业:GB/T 46104-2025是入场券,波动适配是硬实力。中国氢能的真正时代,不是过去,不是现在,而是十五五。这波浪潮,错过再等三十年。[免责声明]文章描述过程、图片都来源于网络,如涉及版权或者人物侵权问题,请及时联系删除或作出更改。