ж ёеҝғз»“и®ә

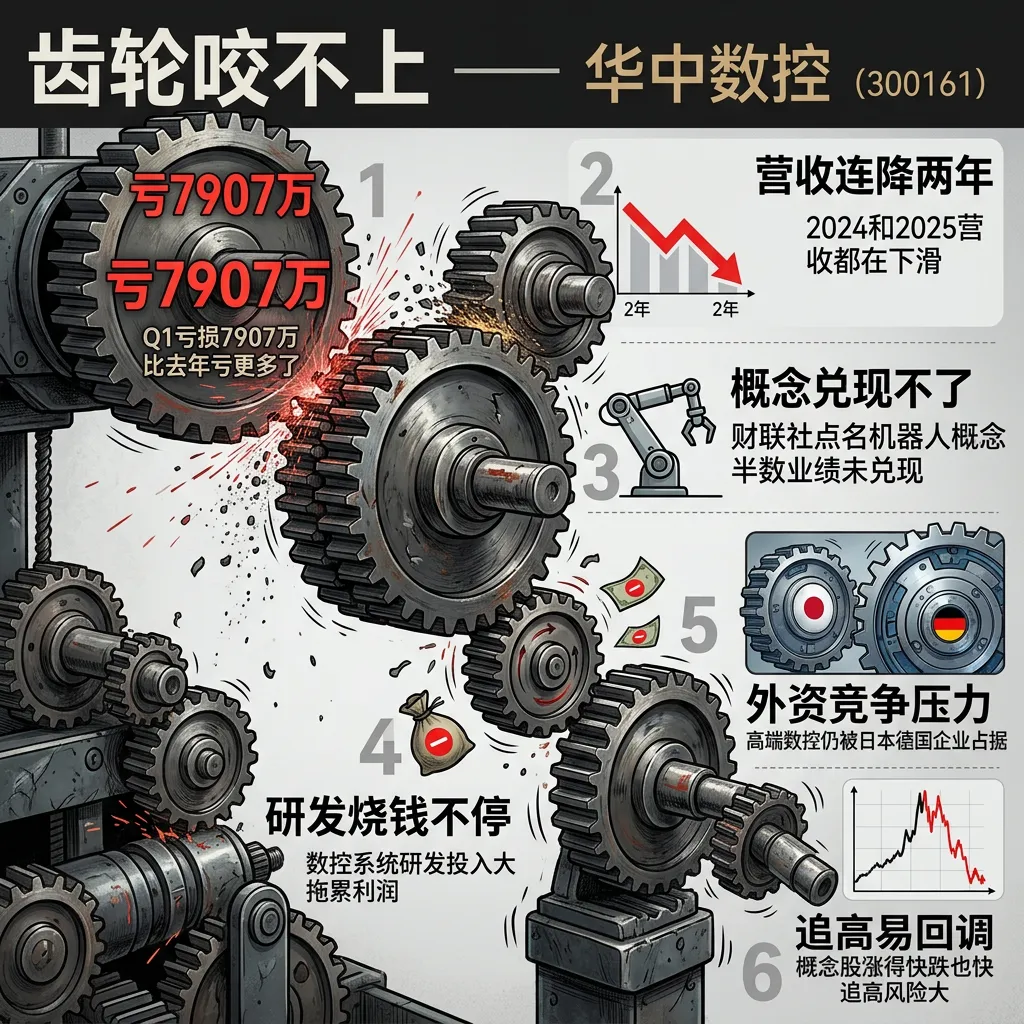

еҚҺдёӯж•°жҺ§пјҲ300161пјүвҖ”вҖ”еҒҡж•°жҺ§зі»з»ҹзҡ„йҫҷеӨҙе…¬еҸёгҖӮж•°жҺ§зі»з»ҹе°ұжҳҜжңәеәҠзҡ„"еӨ§и„‘"пјҢи®©жңәеәҠзҹҘйҒ“жҖҺд№ҲеҲҮеүІгҖҒжҖҺд№ҲеҠ е·ҘгҖӮе·Іж”»е…Ӣдә”иҪҙиҒ”еҠЁж ёеҝғжҠҖжңҜпјҢжү“з ҙеӣҪеӨ–жҠҖжңҜе°Ғй”ҒгҖӮ2025е№ҙиҗҘ收15.64дәҝйҷҚ12%пјҲеҸ—иЎҢдёҡе‘ЁжңҹеҪұе“ҚпјүпјҢдҪҶеҮҖеҲ©1632дёҮжүӯдәҸеўһ129%гҖӮ2026е№ҙQ1иҗҘ收2.26дәҝеўһ11%еӣһжҡ–пјҢеҚҙдәҸдәҶ7907дёҮпјҲжҜ”еҺ»е№ҙеӨҡдәҸ36%пјүгҖӮд»ҠеӨ©ж¶Ё6.77%收40.60е…ғпјҢеёӮеҖј81дәҝпјҢPB 11.8еҖҚгҖӮжҜӣеҲ©зҺҮ37%еңЁеҲ¶йҖ дёҡдёӯз®—еҫҲй«ҳзҡ„гҖӮж¶Ёзҡ„йҖ»иҫ‘жҳҜпјҡжңәеҷЁдәәжҰӮеҝө+е·ҘдёҡжҜҚжңәеӣҪдә§жӣҝд»Јж”ҝзӯ–еҠ жҢҒгҖӮ

еӣҫи§Јд№ҫеқӨ

и§ЈиҜ»пјҡВ ж•°жҺ§зі»з»ҹйҫҷеӨҙпјҒжңәеәҠзҡ„еӨ§и„‘гҖӮдә”иҪҙиҒ”еҠЁжҠҖжңҜзӘҒз ҙжү“з ҙеӣҪеӨ–е°Ғй”ҒгҖӮд»ҠеӨ©ж¶Ё6.77%жңәеҷЁдәә+е·ҘдёҡжҜҚжңәжҰӮеҝөгҖӮ

и§ЈиҜ»пјҡВ 2025жүӯдәҸиөҡ1632дёҮ+129%ж”№е–„гҖӮжҜӣеҲ©зҺҮ37%еҫҲй«ҳгҖӮеӣҪдә§жӣҝд»Јж ёеҝғеҸ—зӣҠгҖӮиҗҘ收дёӢж»‘й—®йўҳеңЁж”№е–„гҖӮ

и§ЈиҜ»пјҡВ йҡҗеҝ§пјҡQ1еҸҲдәҸ7907дёҮжҜ”еҺ»е№ҙеӨҡдәҸ36%гҖӮPB 11.8еҖҚиҙөгҖӮиҗҘ收иҝһз»ӯдёӨе№ҙдёӢж»‘гҖӮ

ж•°жҚ®иҜҙиҜқ

ж•°жҚ®жқҘжәҗпјҡеҚҺдёӯж•°жҺ§2026е№ҙдёҖеӯЈжҠҘпјҲ2026е№ҙ4жңҲ28ж—ҘеҸ‘еёғпјү vs 2025е№ҙдёҖеӯЈжҠҘпјҲ2025е№ҙ4жңҲ28ж—ҘеҸ‘еёғпјүпјӣ2025е№ҙе№ҙжҠҘпјҲ2026е№ҙ4жңҲ28ж—ҘеҸ‘еёғпјү

е№іиЎЎи§ӮзӮ№

и§ЈиҜ»пјҡВ еӣҪдә§ж•°жҺ§зі»з»ҹзЁҖзјәж Үзҡ„+дә”иҪҙзӘҒз ҙжҳҜеҘҪж•…дәӢпјҢдҪҶQ1дәҸжӣҙеӨҡ+PB 11.8еҖҚиҝҪй«ҳйңҖи°Ёж…ҺгҖӮ

1. ж•°жҺ§зі»з»ҹеӣҪдә§жӣҝд»ЈйҖ»иҫ‘ејәпјҢж”ҝзӯ–еҲ©еҘҪ

2. дә”иҪҙиҒ”еҠЁжҠҖжңҜзӘҒз ҙпјҢжҠҖжңҜеЈҒеһ’жһҒй«ҳ

3. Q1дәҸжҚҹжү©еӨ§жҳҜдёҘйҮҚй—®йўҳ

4. PB 11.8еҖҚеңЁдәҸжҚҹе…¬еҸёдёӯеӨӘй«ҳ

ж·ұеәҰеҲҶжһҗ

ж¶ҲжҒҜйқўпјҲдәәиҜқзүҲпјү

жҠҖжңҜйқўпјҡд»ҠеӨ©ж¶Ё6.77%收40.60е…ғгҖӮеёӮеҖј81дәҝгҖӮPEиҙҹеҖјPB 11.8еҖҚгҖӮдёҠж¶ЁеҺҹеӣ жҳҜжңәеҷЁдәәжҰӮеҝө+е·ҘдёҡжҜҚжңәиҪ®еҠЁгҖӮе№ҙеҲқиҮід»Ҡе‘Ҳи¶ӢеҠҝжҖ§дёҠж¶ЁпјҢжҰӮеҝөй©ұеҠЁжҳҺжҳҫгҖӮ

1. з»ҸиҗҘдёҡз»©зЁіжӯҘж”№е–„пјҢжҷәиғҪж•°жҺ§дёҺеӣҪдә§еҢ–еҸҢзӘҒз ҙпјҲиҜҒеҲёж—ҘжҠҘ/4жңҲ29ж—ҘпјүгҖӮ

2. е·Іж”»е…Ӣдә”иҪҙиҒ”еҠЁгҖҒй«ҳйҖҹй«ҳзІҫзӯүе…ій”®жҠҖжңҜпјҢжү“з ҙеӣҪеӨ–е°Ғй”ҒпјҲиҜҒеҲёж—ҘжҠҘ/3жңҲ12ж—ҘпјүгҖӮ

3. 2025е№ҙжҠҘпјҡиҗҘ收15.6дәҝйҷҚ12%пјҢдҪҶеҮҖеҲ©ж¶Ұ1632дёҮжүӯдәҸпјҲдёҠжө·иҜҒеҲёжҠҘ/4жңҲ28ж—ҘпјүгҖӮ

4. жңәеҷЁдәәжҰӮеҝөиӮЎеҚҠж•°зӣҲеҲ©дёӢж»‘пјҢеҚҺдёӯж•°жҺ§жңӘе…‘зҺ°йў„жңҹпјҲиҙўиҒ”зӨҫ/4жңҲ20ж—ҘпјүгҖӮ

еҹәжң¬йқўпјҲдәәиҜқзүҲпјү

е…¬еҸёе№Іе•Ҙзҡ„пјҡеҚҺдёӯж•°жҺ§еҒҡж•°жҺ§зі»з»ҹвҖ”вҖ”жңәеәҠзҡ„еӨ§и„‘гҖӮдҪ жғіиұЎдёҖеҸ°зІҫеҜҶиҪҰеәҠпјҢжҖҺд№ҲеҲҮгҖҒеҲҮеӨҡеҝ«гҖҒеҲҮеӨҡж·ұпјҢе…ЁжҳҜж•°жҺ§зі»з»ҹжҺ§еҲ¶гҖӮд»ҘеүҚй«ҳз«Ҝж•°жҺ§зі»з»ҹиў«ж—Ҙжң¬еҸ‘йӮЈз§‘гҖҒеҫ·еӣҪиҘҝй—Ёеӯҗеһ„ж–ӯпјҢеҚҺдёӯж•°жҺ§еҒҡзҡ„е°ұжҳҜжҠҠеӣҪдә§жӣҝд»ЈжҗһеҮәжқҘгҖӮдә”иҪҙиҒ”еҠЁжҳҜжңҖй«ҳз«Ҝзҡ„жҠҖжңҜпјҢиғҪеҠ е·ҘйЈһжңәеҸ¶иҪ®зӯүеӨҚжқӮйӣ¶д»¶пјҢеҚҺдёӯж•°жҺ§е·Із»ҸеҒҡеҮәжқҘдәҶгҖӮ

ж ёеҝғзңӢзӮ№дёҖпјҡжҜӣеҲ©зҺҮ37%иҜҙжҳҺжҠҖжңҜеҗ«йҮ‘йҮҸзЎ®е®һй«ҳгҖӮжұҪиҪҰеҺӮгҖҒйЈһжңәеҺӮз”ЁеҚҺдёӯж•°жҺ§зі»з»ҹжӣҝжҚўиҝӣеҸЈдә§е“ҒпјҢиҝҷе°ұжҳҜеӣҪдә§жӣҝд»Јзҡ„еӨ§йҖ»иҫ‘гҖӮ

ж ёеҝғзңӢзӮ№дәҢпјҡQ1дәҸ7907дёҮжҳҜдёӘй—®йўҳгҖӮиҷҪ然иҗҘ收еўһ11%пјҢдҪҶдәҸжҚҹеҸҚиҖҢжү©еӨ§дәҶгҖӮиҜҙжҳҺиҙ№з”Ёз«ҜеҺӢеҠӣеӨ§пјҲз ”еҸ‘жҠ•е…ҘгҖҒеёӮеңәејҖжӢ“йғҪиҰҒй’ұпјүгҖӮж•°жҺ§зі»з»ҹиҝҷз§Қй«ҳжҠҖжңҜиЎҢдёҡзҡ„жҠ•е…ҘжңҹжҜ”иҫғй•ҝгҖӮ

ж ёеҝғзңӢзӮ№дёүпјҡжҰӮеҝөжҳҜзңҹе®һзҡ„пјҢдҪҶдёҡз»©е…‘зҺ°ж…ўгҖӮд»ҠеӨ©ж¶Ё6.77%жҳҜжңәеҷЁдәәжҰӮеҝө+е·ҘдёҡжҜҚжңәеҸҢиҪ®еҠЁгҖӮдҪҶиҙўиҒ”зӨҫ4жңҲ20ж—Ҙзҡ„дёҖзҜҮж–Үз« зӮ№еҗҚеҚҺдёӯж•°жҺ§жҳҜ"дёҡз»©жңӘе…‘зҺ°"зҡ„жҰӮеҝөиӮЎд№ӢдёҖпјҢжҸҗйҶ’иҰҒжіЁж„ҸгҖӮ

жҠ•иө„е»әи®®

дҝқе®ҲжҙҫпјҲзЁіеҒҘжҠ•иө„иҖ…пјү

еӣҪдә§жӣҝд»ЈйҖ»иҫ‘зЎ¬дҪҶQ1дәҸжҚҹжү©еӨ§гҖӮдёҚе»әи®®иҝҪгҖӮзӯүеӣһи°ғ35д»ҘдёӢеҶҚе…іжіЁгҖӮ

жҝҖиҝӣжҙҫпјҲйЈҺйҷ©еҒҸеҘҪеһӢпјү

жҰӮеҝө+еӣҪдә§жӣҝд»Јжңүж•…дәӢеҸҜи®ІгҖӮдҪҶдәҸ7еҚғдёҮ+PB 12еҖҚиҙөгҖӮзӯүеӣһи°ғ36-37е»әд»“пјҢжӯўжҚҹ33гҖӮ

йЈҺйҷ©жҸҗзӨә

1. Q1дәҸ7907дёҮпјҢдәҸжҚҹи¶ӢеҠҝеңЁжү©еӨ§гҖӮ

2. PB 11.8еҖҚж— е®үе…Ёиҫ№йҷ…гҖӮ

3. жңәеҷЁдәәжҰӮеҝөиӮЎеҚҠж•°дёҡз»©жңӘе…‘зҺ°гҖӮ

4. иҗҘ收иҝһз»ӯдёӨе№ҙдёӢж»‘йңҖйҖҶиҪ¬гҖӮ

жңӘжқҘзңӢзӮ№

1. дә”иҪҙиҒ”еҠЁж•°жҺ§зі»з»ҹеӣҪдә§жӣҝд»Јж”ҫйҮҸгҖӮ

2. жңәеҷЁдәәжҺ§еҲ¶зі»з»ҹ+е·ҘдёҡжҜҚжңәеҸҢеҸ—зӣҠгҖӮ

3. Q2иғҪеҗҰе®һзҺ°еҚ•еӯЈжүӯдәҸгҖӮ

4. 37%жҜӣеҲ©зҺҮиғҪеҗҰжҢҒз»ӯгҖӮ

зҹӯдёӯжңҹе»әи®®

з»јеҗҲиҜ„еҲҶвӯҗвӯҗвӯҗ | ж•°жҺ§зі»з»ҹ+еӣҪдә§жӣҝд»Ј+дә”иҪҙзӘҒз ҙгҖӮQ1дәҸжү©еӨ§+PB 12еҖҚиҙөгҖӮжҝҖиҝӣзӯүеӣһи°ғ36жӯўжҚҹ33гҖӮдҝқе®Ҳзӯү35гҖӮе…іжіЁQ2жүӯдәҸгҖӮ

ж•°жҚ®ж—¶й—ҙпјҡ2026е№ҙ5жңҲ7ж—ҘеҲҶжһҗж•°жҚ®жқҘжәҗпјҡеҚҺдёӯж•°жҺ§2026е№ҙдёҖеӯЈжҠҘгҖҒ2025е№ҙе№ҙжҠҘеӣҫзүҮиҜҙжҳҺпјҡеӣҫзүҮз”ұAIз”ҹжҲҗйЈҺйҷ©жҸҗзӨәпјҡжң¬ж–Үд»…дёәеҲҶжһҗдәӨжөҒпјҢдёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮиӮЎеёӮжңүйЈҺйҷ©пјҢе…ҘеёӮйңҖи°Ёж…ҺгҖӮ#еӣҫиҜҙдёҖзҘЁВ В #еҚҺдёӯж•°жҺ§В #ж•°жҺ§зі»з»ҹВ В #еӣҪдә§жӣҝд»ЈВ В #е·ҘдёҡжҜҚжңәВ В #жңәеҷЁдәәВ В #дә”иҪҙиҒ”еҠЁВ