更多电子测试测量行业最新动态请关注该公众号,

我们会持续更新

导语

这不是一份财报,这是一张AI时代的“船票”与一份“时刻表”之间的激烈冲突。

当Teradyne的CEO Greg Smith在4月29日清晨站在话筒前,他手里握着的,是一份足以让任何一家工业公司垂涎三尺的成绩单:

单季营收12.82亿美元,同比暴增87%。

净利润3.99亿美元,同比翻了3倍。

每股收益2.56美元,同比飙升241%。

营收、利润、利润率,全线创下历史新高。上一个巅峰,还要追溯到2021年那个由消费电子和手机芯片驱动的狂热年代。而这一次,推着泰瑞达冲过终点线的,不再是手机,是AI——实打实的、来自数据中心的、近乎贪婪的算力饥渴。

然而,就在这份成绩单公布后的几个小时,泰瑞达的股价暴跌19%。

一边是炸裂的业绩,一边是跳水的K线。这种撕裂感,正是当下半导体测试乃至整个AI硬件赛道最真实的写照。市场在用脚投票,告诉所有人一个冷酷的事实:在AI这场无限游戏中,绝对的增长数字已经不够看了,市场要的是“增长的能见度”。

下面,我们就拆开这份财报,看看这艘巨轮的动力、航向,以及前方若隐若现的迷雾。

一、AI“三层浪”:泰瑞达站在了潮头

财报里最核心的一句话,是Greg Smith对AI机遇的定义:“我们正处于AI三层叠加浪潮的中心。”

这不是PPT上的概念,这是刻在营收结构里的DNA。

第一层浪:通用AI数据中心的军备竞赛。

这是2025年的主旋律。各大云厂商和科技巨头像输红了眼的赌徒,疯狂往数据中心里砸钱。这波浪潮直接体现在泰瑞达的SoC测试业务上——单季营收8.82亿美元,同比飙升117%。你建数据中心,就得买芯片;你买芯片,就得用我的测试机。逻辑粗暴,链条清晰。

第二层浪:推理芯片的“去同质化”。

2026年,我们正踏入这层浪。单纯的训练算力堆砌已经不再是唯一解,针对大规模推理优化的专用芯片(ASIC)开始崛起。这些芯片从设计到封装,复杂度远超通用芯片,所需测试的强度和时间都在翻倍。这不仅仅是量的增长,更是“质”的飞跃——单颗芯片带来的测试价值量在快速攀升。

第三层浪:边缘AI与人形机器人。

这层浪还在远海酝酿,但潮汐的方向已经很明确。自动驾驶、机器人、AI手机和PC。当每个终端都需要一颗“AI大脑”时,测试的需求将从几百亿美元的数据中心市场,真正外溢到万亿美元级的消费电子和工业市场。

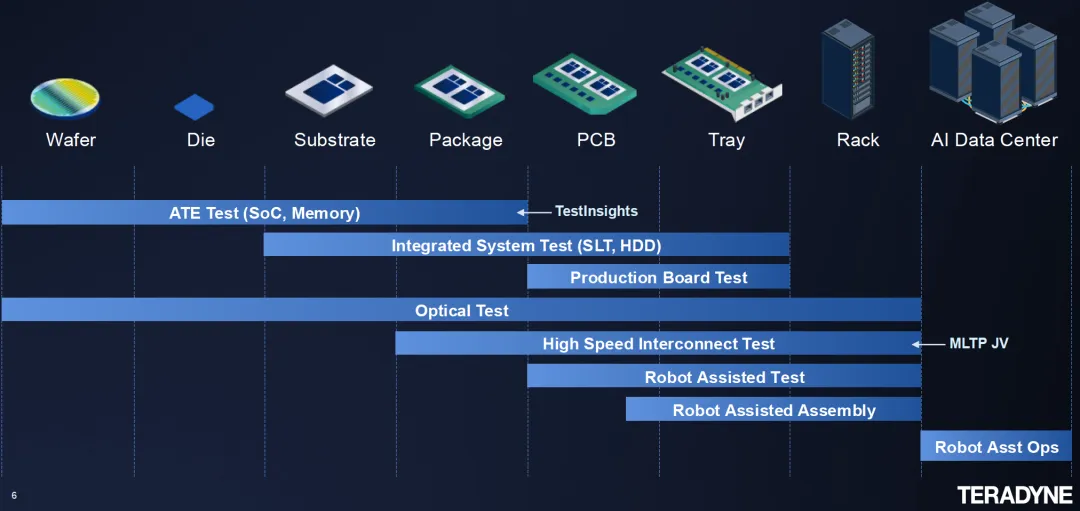

泰瑞达的战略很清晰:用“从晶圆到数据中心”的全链条覆盖,去承接每一层浪潮的冲击。不仅测芯片(半导体测试),还测板卡(产品测试),甚至直接下场做机器人本体和自动化方案(机器人业务)。这种“我全都要”的胃口,让它的营收结构发生了根本性蜕变——约70%的收入,已经与AI强相关。

二、财报的三拍子:涨的凶猛,转的坚决,算的精明

一拍子:涨的凶猛。

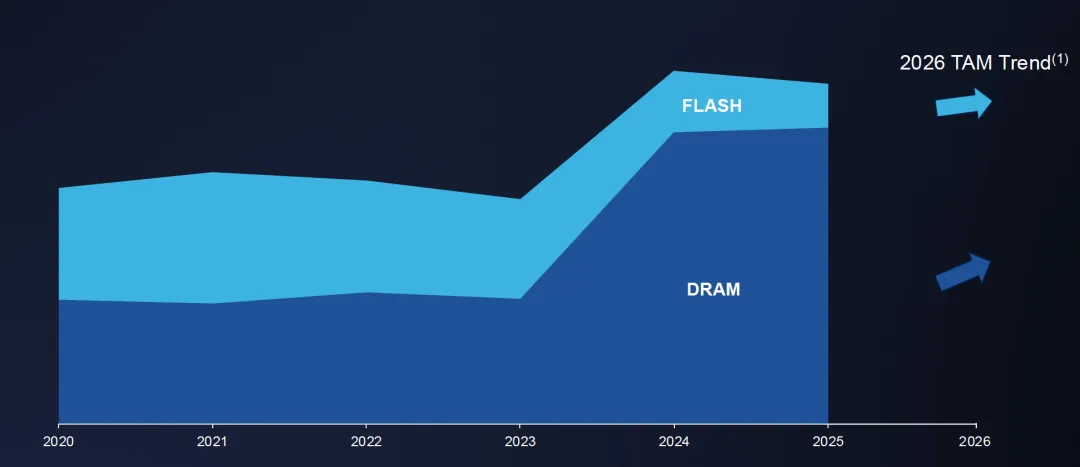

不仅是SoC。内存测试营收2.03亿美元,同比涨85%,靠的是AI服务器里HBM和DRAM的旺盛需求。机器人业务营收9100万美元,同比涨32%,连续四个季度环比增长,已经开始在电商、半导体制造和数据中心里找到自己的位置。就连一直不温不火的产品测试部门,也在国防航空的稳定订单下保持了8%的增长。

二拍子:转的坚决。

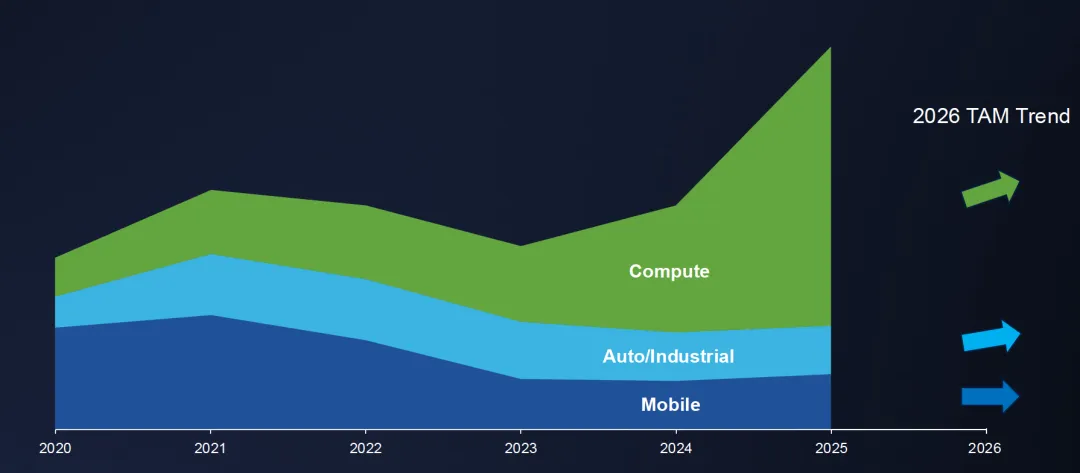

以前提起泰瑞达,你会想到手机、汽车芯片。现在,手机业务已经沦为配角,Mobile营收平平,尤其安卓生态受制于存储芯片的价量波动,需求萎靡。而传统的汽车/工业芯片虽然复苏势头温和,但内部的肌理已经大变——管理层扔出一个惊人数字:在该板块内部,46%的营收竟然也是来自数据中心的电源管理芯片等设备! 也就是说,你以为是汽车业务在输血,其实血管里流的还是数据中心的血。

三拍子:算的精明。

这一波业绩不仅收入高,利润更狠。毛利率冲到60.9%,运营利润率37.5%,双双刷新历史记录。这其中固然有产品结构优化、规模效应摊薄固定成本的贡献,但也藏着一些一次性利好和“极限压榨”的红利。CFO坦诚,这种极致的盈利水平不可持续,下个季度毛利率指引就回到了58%-59%。

三、19%的暴跌:市场到底在怕什么?

问题来了。数据如此华丽,为什么资本市场的反应,像是看到了业绩暴雷?

1. 指引的“断崖感”:顶峰之后,就是峡谷。

CFO给出的Q2指引,营收中值12亿美元,EPS中值2美元,环比Q1明显下滑。虽然同比增长仍然恐怖,但资本市场的定价逻辑是看边际变化的。从2.56美元到2.00美元,这种“倒退一步”的姿态,在极度狂热的AI赛道里,会被空头无限放大。

2. 下半年的“能见度黑洞”:最吓人的三个字——“看不清”。

这是最致命的。管理层反复强调,基于客户订单的可见度,全年55%-60%的营收将堆在上半年,下半年能见度很低。 低到什么程度?订单“lumpy”(块状、不稳定),客户提货节奏受制于数据中心交付瓶颈和生态成熟度。

市场瞬间脑补了一出大戏:上半年赚翻了,然后呢?难道下半年要断崖下跌?那个所谓的“第二层推理芯片浪潮”,会不会因为客户节奏推迟,变成2027年才能兑现的期货?

3. 大客户集中度的“双刃剑”。

泰瑞达毫不避讳——生意越来越集中于少数几个巨头。两个客户贡献了超过10%的营收。这种“背靠大树好乘凉”的模式,在上升期是无敌杠杆,但在产业链出现短时库存调整或技术路线摇摆时,冲击也会是海啸级的。市场厌恶不确定性,而这种结构性的“脆弱性”,正是不确定性的温床。

四、写给测试测量行业从业者

泰瑞达的这份季报,是一份赤裸裸的行业宣告:整个电子测试测量的主战场,已经不可逆转地从“Mobile First”切换到了“AI First”。

你手里握着的校准件、你的信号源、你的矢量网络分析仪,如果还只是盯着传统的通信基站或智能手机的产线,未来的路会越走越窄。

机遇在哪里?

从电到光的惊险一跃:

泰瑞达刚发布的Photon100硅光测试平台,标志着CPO和硅光子测试正从实验室走向量产。速率从800G奔向1.6T甚至更高,高速互连的物理层测试,会成为未来3-5年最肥的一块蛋糕。

电源管理的测试深水区:

AI芯片吃电如喝水。48V垂直供电架构、多相大电流测试、能效的极致压榨,让原本不起眼的电源管理芯片和功率器件,变成了需要上万美元ATE机台伺候的精密物件。

系统级测试的普惠化:

板卡、模组、甚至整机柜的测试需求爆炸。Omnyx平台的推出,意味着“从晶圆到服务器”这个链条上,每一个节点都在呼唤更高密度的自动化测试方案。

挑战在哪里?

泰瑞达的股价告诉我们,“增长”本身已经不足以构筑护城河,持续的、可预测的增长才是。 对于所有玩家而言,最大的风险不是没赶上风口,而是赶上了风口,却因为供应链或客户端的“一哆嗦”,被甩下过山车。保持技术敏感度的同时,必须要有极致的供应链柔性和财务定力。

尾声

泰瑞达的这份财报,像一面棱镜,折射出AI赛场残酷的美感。一面是工程师们拼尽全力,用一台台机器堆出的创纪录业绩;另一面是资本永不满足、永远在逼问“未来在哪里”的焦灼。

对于测试测量行业而言,这是一个最好的时代——技术从未如此值钱。这也是一个最需要清醒的时代——当浪潮退去或转移,留在岸上的,是那些真正用技术解决了不可替代问题的家伙,而不是那些只顺着潮水裸泳的投机者。

即刻关注测海听涛微信公众号,加入电子测试测量知识库。