前言

过去很多年,中国企业谈到印尼,往往只会想到两件事:

资源,和人口。

前者意味着煤炭、镍矿、棕榈油;后者意味着“2.8亿人口的大市场”。

但今天的印尼,已经不再只是一个“资源出口国”,也不只是一个“东南亚消费市场”。

它正在进入一个更深层次的阶段:

从资源经济,走向产业经济;从原材料输出,走向制造业升级;从互联网红利,走向新能源与工业化时代。

而这一轮变化,正在让印尼成为全球资本、中国制造、新能源产业链与数字经济共同交汇的核心国家。

这并不是一个短期热点。

而是一个至少持续十年以上的国家级产业升级周期。

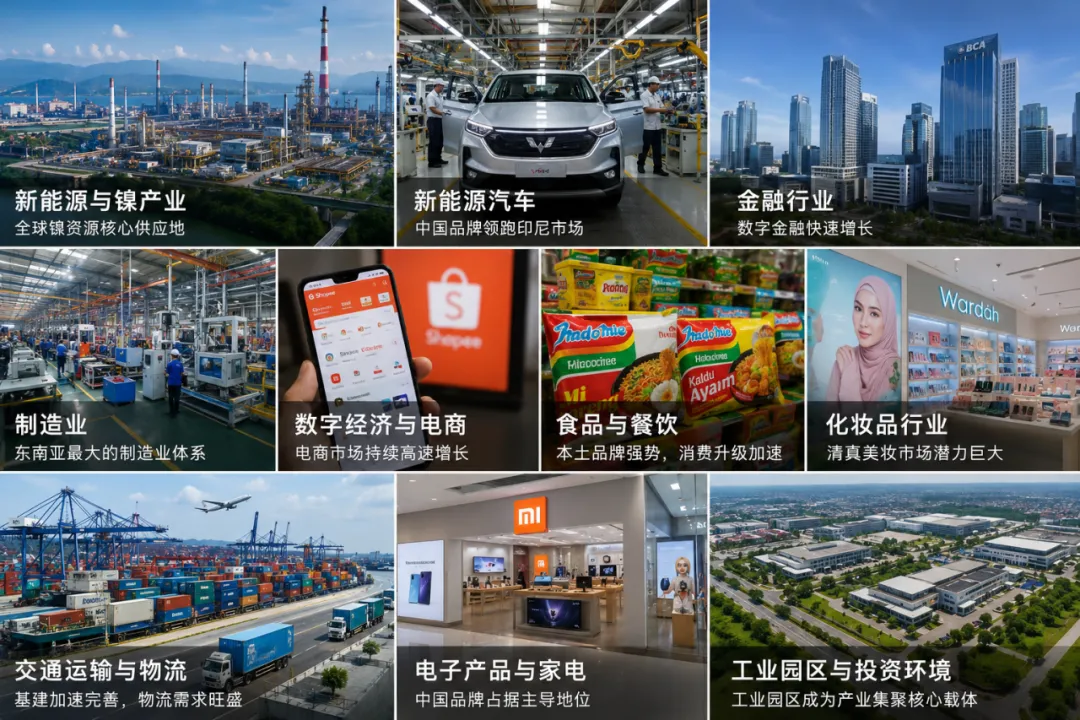

01

全球资本,为什么重新看印尼?

WIN OCEAN

2026年第一季度,印尼GDP同比增长达到5.61%,高于市场预期,也创下近几年最快增速之一。

在全球经济整体放缓的大背景下,这个数字非常特殊。

因为:

2025年欧元区GDP增速不足1%

日本长期低增长

中国经济进入结构调整阶段

美国高利率抑制消费

但印尼依然能够保持5%以上增长。

背后的原因,来自它独特的经济结构。

截至2026年,印尼拥有:

约2.8亿人口,全球第四人口大国

中位年龄约30岁

城市化率超过58%

劳动力人口超过1.5亿

中产阶级规模约7000万人

消费占GDP比重超过53%

这意味着:

印尼不是一个依赖出口的小经济体,而是一个典型的“内需型国家”。

与此同时,印尼还拥有东南亚最丰富的资源体系:

全球第一大镍生产国

全球最大棕榈油出口国

全球主要煤炭出口国之一

全球最大锡出口国之一

过去很多年,印尼依赖“资源出口”增长。

但真正改变印尼命运的,是最近几年政府提出的一个战略:

Downstreaming(产业下游化)。

什么意思?

简单说:

过去印尼卖矿石,现在印尼希望卖工业品。

于是,印尼开始:

禁止原矿出口

强制本地冶炼

建立工业园

引入制造业资本

推动新能源产业链

而这一政策,正在彻底改变印尼经济结构。

02

镍产业背后

其实是全球新能源权力重构

WIN OCEAN

如果说沙特决定了石油时代,那么今天的印尼,正在影响新能源时代。

因为:

全球约60%-65%的镍供应,已经来自印尼。

而镍,是动力电池最核心的原材料之一。

截至2025年,印尼镍储量约占全球已探明储量的22%-24%。

这意味着:

全球新能源汽车产业链,正在越来越依赖印尼。

过去,印尼主要出口镍矿石。

但现在,它已经开始向:

镍铁

不锈钢

MHP(氢氧化镍钴)

电池材料

动力电池

升级。

这一变化的背后,是中国资本大规模进入印尼。

尤其是青山控股。

很多人并不知道,今天全球最大的镍工业基地,并不在中国,而是在印尼苏拉威西岛的Morowali工业园(IMIP)。

这个工业园已经形成完整产业链:

矿山

港口

火电站

冶炼厂

不锈钢厂

电池材料工厂

整个园区投资规模已经超过300亿美元。

园区员工数量超过8万人。

这里不仅仅是工业园,更像一座围绕新能源建立的新工业城市。

目前印尼已经拥有:

超40座镍冶炼厂

全球最大的镍中间品产能

全球增长最快的电池材料供应链

而且,这个趋势还在继续。

仅2023-2025年,中国企业在印尼新能源领域投资规模,就已经超过450亿美元。

包括:

青山控股

华友钴业

宁德时代

格林美

亿纬锂能

几乎全部重仓印尼。

因为大家都知道:

谁控制印尼镍产业链,谁就能影响全球新能源供应链。

03

印尼正在成为东南亚新能源汽车中心

WIN OCEAN

过去几十年,东南亚汽车市场一直由日本车企统治。

Toyota、Honda、Mitsubishi 长期占据超过80%的市场份额。

但新能源汽车时代,整个游戏规则开始变化。

因为传统燃油车时代的发动机优势,在电动车时代被大幅削弱。

而中国企业,在电动车时代的速度远远更快。

截至2025年,印尼纯电动车(BEV)销量同比增长超过150%。

其中:

Wuling 市占率约31.6%

BYD 约29.7%

Hyundai-Kia 约11.8%

Chery 约8.1%

中国品牌已经成为印尼新能源市场的主导力量。

其中,Wuling Air EV 一度成为印尼最畅销纯电动车。

BYD也已经宣布在印尼建设本地工厂。

投资金额超过10亿美元。

目标年产能:

15万辆。

为什么中国车企能快速崛起?

因为中国不仅拥有全球最完整的新能源供应链,同时还具备:

极致成本控制

快速产品迭代

电池优势

智能化优势

而印尼政府,也正在全力扶持新能源产业。

例如:

EV进口税减免

电池投资补贴

本地化生产优惠

工业园政策支持

印尼的目标非常明确:

成为东南亚最大的新能源汽车制造基地。

未来5-10年,这个目标并不遥远。

04

建筑业:

印尼产业升级最真实的物理表达

WIN OCEAN

如果说新能源决定未来,制造业决定增长,那么建筑业决定的是:

一个国家产业是否真正“落地”。

在印尼,建筑业的角色远远超过传统意义上的房地产或基建行业。

它本质上是一个“空间生产系统”,承接所有产业扩张:

新能源需要工业园,制造业需要工厂,消费升级需要城市扩张,数字经济需要数据中心,而这一切最终都要落在建筑业上。

截至2025年,印尼建筑业已占GDP约9.83%,是全国第四大经济部门。

但更关键的不是规模,而是结构性变化。

过去印尼建筑业以住宅与政府基建为主,而现在正在切换为三大核心驱动:

工业化基建(工业园、工厂、电厂)

国家级超级工程(新首都、交通与能源)

城市化与商业地产扩张

这意味着:

建筑业正在从“周期行业”,变成“产业基础设施行业”。

05

真正被低估的

其实是印尼制造业

WIN OCEAN

很多人一直认为:

越南才是东南亚制造中心。

但事实上,印尼正在悄悄进入制造业升级阶段。

目前制造业占印尼GDP约19%。

规模已经超过:

泰国

马来西亚

菲律宾

是东南亚最大的制造业体系之一。

其中:

食品加工占制造业约38%

汽车制造约8%-9%

化工约7%

纺织服装约6%

长期以来,印尼制造业有一个明显问题:

有资源,有市场,但工业化不完整。

原因包括:

港口效率低

物流成本高

群岛地理结构复杂

基础设施不足

印尼全国拥有超过17000个岛屿。

这意味着:

跨岛运输成本极高

供应链效率低于中国与越南

但最近几年,情况开始改变。

因为全球供应链正在重构。

越来越多企业开始意识到:

印尼最大的优势,并不是“低工资”。

而是:

巨大的本地市场。

今天的印尼中产阶级规模已经接近7000万人。

到2030年,预计将突破1亿人。

这意味着:

企业不仅可以在印尼生产,还可以直接在印尼销售。

这是越南很难具备的优势。

目前,越来越多产业开始进入印尼:

家电

建材

消费电子

食品加工

化工

汽车零部件

新材料

很多工业园,已经形成“中国供应链生态”。

包括:

中国设备

中国银行

中国物流

中国工程公司

中国工厂

一起进入。

某种程度上,这已经不只是企业出海。

而是:

中国工业体系的整体外溢。

06

金融行业:

印尼最容易被忽视的高利润赛道

WIN OCEAN

相比中国,印尼金融体系仍处于“渗透率不足”的阶段。

这意味着:

增长空间极大。

目前印尼银行账户覆盖率仍低于发达国家,但数字金融增长极快。

截至2025年:

印尼数字支付交易规模年增长超过30%

QRIS(印尼二维码支付系统)用户突破5000万

电子钱包用户持续爆发

其中:

GoPay

OVO

DANA

ShopeePay

已经成为印尼最主流支付工具。

与此同时,BNPL(先买后付)在年轻消费群体中高速增长。

印尼传统银行体系则长期被几大巨头主导:

BCA(印尼最强商业银行)

Bank Mandiri

BRI

BNI

其中BCA净利润率长期处于东南亚领先水平。

未来最值得关注的方向,其实是:

电商金融 + 数字银行 + 消费金融。

因为:

谁掌握消费流量,谁就掌握金融入口。

07

食品与餐饮:

印尼消费升级最直接的受益行业

WIN OCEAN

食品行业,是印尼最稳定、最庞大的消费产业之一。

原因很简单:

印尼拥有:

2.8亿人口

年轻消费结构

快速增长的中产阶层

因此,食品饮料行业长期具备高增长确定性。

目前印尼食品制造业约占整个制造业38%,是最大工业板块。

其中:

方便食品

饮料

烘焙

速冻食品

清真食品

增长最快。

本土巨头包括:

Indofood

Mayora

Wings Group

其中Indofood旗下Indomie方便面,已经成为东南亚最具影响力食品品牌之一。

与此同时,中国餐饮品牌正在加速进入印尼。

包括:

蜜雪冰城

霸王茶姬

海底捞

扩张速度非常快,尤其是茶饮行业。

印尼年轻消费者对于中国新式茶饮接受度极高。

未来几年,印尼很可能成为中国餐饮品牌在海外最大的市场之一。

08

化妆品行业:

东南亚最大的穆斯林

美妆市场正在崛起

WIN OCEAN

很多人低估了印尼化妆品市场。

事实上,印尼已经成为东南亚增长最快的美妆市场之一。

核心原因包括:

年轻女性人口庞大

社交媒体高度活跃

电商推动消费

本土品牌崛起

Halal(清真)需求增长

截至2025年,印尼美妆市场规模已经超过90亿美元。

其中:

护肤品占比最高

彩妆增长最快

男士护理开始兴起

目前本土品牌发展非常强势。

例如:

Wardah

Emina

Somethinc

都已成为印尼现象级品牌。

尤其Wardah,凭借“Halal美妆”定位,已经成为印尼最大本土化妆品品牌之一。

与此同时,中国美妆品牌也开始进入印尼。

包括:

花西子

完美日记

Colorkey

都在通过TikTok Shop快速增长。

未来,印尼很可能成为:

全球最大的清真美妆市场。

09

电子产品与家电:

印尼正在成为

东南亚电子消费中心

WIN OCEAN

随着中产阶层增长,印尼电子消费市场正在快速扩大。

2025年:

印尼智能手机用户超过2亿

手机渗透率超过70%

电子消费规模持续高速增长

目前中国品牌在印尼表现极强。

包括:

OPPO

Vivo

Xiaomi

Realme

Transsion

长期占据市场主导地位。

尤其在中低端市场,中国品牌几乎形成统治力。

与此同时,家电市场也在高速增长。

包括:

空调

冰箱

洗衣机

小家电

需求持续扩大。

原因在于:

城市化加速

中产家庭增长

房地产开发扩张

很多中国家电企业已经开始在印尼建设本地工厂,因为:

印尼不仅是消费市场,更是未来东盟制造基地。

10

交通运输与物流:

东南亚最复杂

也最具潜力的市场

WIN OCEAN

印尼是全球最大的群岛国家。

全国超过17000个岛屿。

这意味着:

物流复杂

港口依赖高

海运需求巨大

长期以来,物流一直是制约印尼工业化的重要问题。

印尼物流成本占GDP比例长期高于中国与越南。

但与此同时,这也意味着:

巨大的基础设施机会。

近年来,印尼政府持续加大:

港口

高速公路

机场

城市轨道交通

投资。

雅加达高铁项目,就是其中最典型案例。

此外,电商爆发也推动物流行业高速增长。

包括:

J&T Express

JNE

SiCepat

Ninja Van

都在快速扩张。

其中J&T已经成长为东南亚最具影响力物流企业之一。

未来十年,印尼物流行业仍将保持高增长。

因为:

只要消费增长,物流需求就一定持续扩张。

11

印尼互联网红利

并没有结束

WIN OCEAN

很多人认为:

东南亚互联网已经进入成熟阶段。

但实际上,印尼互联网经济仍然处于高速增长周期。

2025年,印尼数字经济规模已经达到约900亿美元。

预计2030年有望突破2000亿美元。

其中,电商仍然是核心驱动力。

目前印尼电商GMV约577亿美元,占整个东南亚电商市场约37%。

也就是说:

印尼已经是东南亚最大的电商市场。

目前市场格局大致为:

Shopee 市占率约54%

TikTok Shop + Tokopedia 约38%

Lazada 约6%

但真正改变行业的,并不是Shopee。

而是TikTok Shop。

TikTok进入印尼之后,彻底改变了当地消费逻辑。

过去消费者是“搜索商品”。

现在消费者是:

“刷内容顺便下单”。

直播带货、短视频种草、达人营销,正在快速复制中国路径。

而中国企业,对这一模式已经非常成熟。

这也是为什么:

中国品牌

中国MCN

中国供应链

在印尼增长速度非常快。

与此同时,印尼电子支付也在爆发。

2025年:

QRIS(印尼二维码支付)用户已突破5000万

数字钱包交易规模年增长超过30%

BNPL(先买后付)用户持续高速增长

过去,很多印尼人没有信用卡。

但今天,他们已经开始通过电子钱包完成消费。

这意味着:

印尼互联网红利,并没有结束。

它只是从:

“用户增长时代”

进入了:

“商业化深水区”。

12

未来十年

真正决定印尼产业格局的

是工业园

WIN OCEAN

今天很多中国企业进入印尼,已经不再是简单“出海”。

而是:

产业迁移。

尤其是在:

新能源

化工

金属加工

建材

家电

消费制造

等领域。

而这一切的核心载体,其实是工业园。

目前印尼重点工业园区包括:

Morowali(镍产业)

Weda Bay(新能源材料)

巴淡岛(电子制造)

雅加达周边(汽车与消费制造)

其中,巴淡岛因为靠近新加坡,正在成为新的制造业热点。

大量企业希望利用:

印尼低成本

新加坡金融体系

东盟贸易优势

形成新的区域供应链。

与此同时,印尼工业地产也开始进入高速增长阶段。

过去房地产靠住宅。

现在越来越多增长来自:

工业地产。

因为真正进入印尼的,不再只是消费品牌。

而是:

整条产业链。

13

印尼真正的时代

可能才刚刚开始

WIN OCEAN

今天的印尼,很像二十年前正在工业化加速期的中国。

它仍然存在大量问题:

基础设施不足

工业效率不高

行政体系复杂

但与此同时,它也正在形成:

全球新能源材料中心

东南亚最大消费市场

制造业升级体系

数字经济生态

区域工业中心

更重要的是:

全球产业资本,正在重新配置东南亚。

而印尼,正在成为这场产业重构中最重要的国家之一。

未来十年,印尼很可能会同时出现:

新能源爆发、制造业升级、中国供应链外溢、消费升级、数字经济深化,以及AI与数据中心建设潮。

这意味着:

今天的印尼,已经不只是“东南亚市场”。

它正在变成:

全球产业链重构中的关键节点。

赢海睿达(WIN OCEAN)

深耕印尼,辐射东南亚

WIN OCEAN(赢海睿达)是一家深耕印尼、辐射东南亚的产业投资与本地化发展平台。聚焦印尼及东南亚市场的先进制造、消费品牌、渠道分销、数字经济及本地供应链等方向,围绕行业研究、市场调研、标的寻找及项目孵化,持续挖掘东南亚市场中的长期价值机会。

依托旗下本地咨询公司、律所及产业资源网络,WIN OCEAN 为企业提供投资研判、法律合规、项目落地及投后赋能等全周期支持,助力中国企业深度链接印尼及东南亚市场。

内容|Guo

排版|Guo

声明:

本文所载内容仅供信息交流与实务分享,不代表赢海睿达的最终服务意见。如需针对企业出海的具体操作指导、合规方案或风险评估,请联系我们获取正式专业服务。