本文来自方正证券研究所于2026年5月8日发布的报告《触底回升经营拐点明确,龙头企业进入温和增长新常态》,欲了解具体内容,请阅读报告原文。

王泽华SAC执业证书编号:S1220523060002

毛学东SAC执业证书编号:S1220525080002

联系人:黄馨平

报告摘要

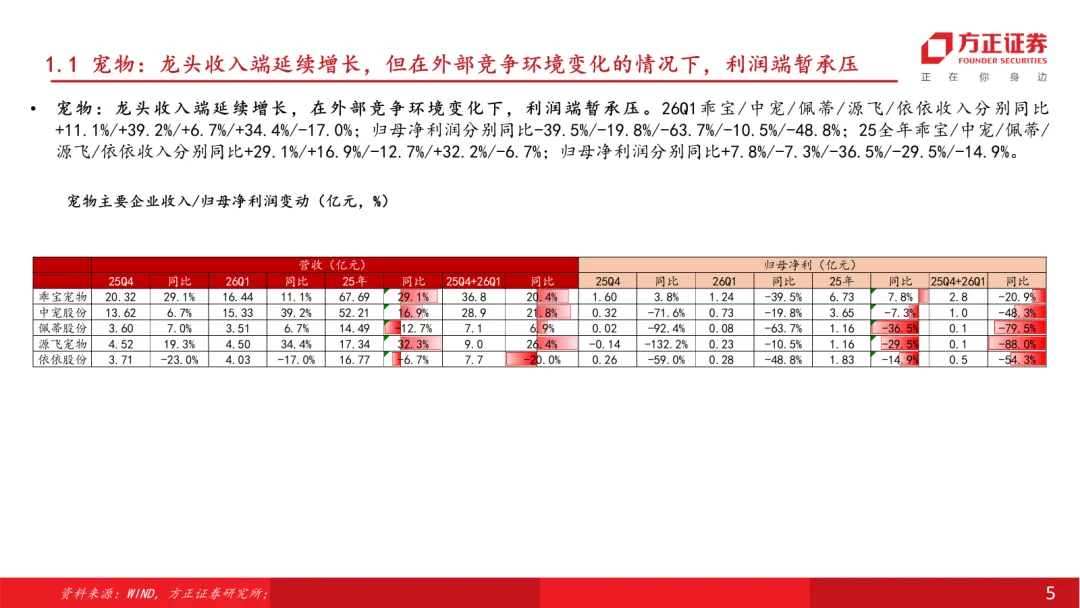

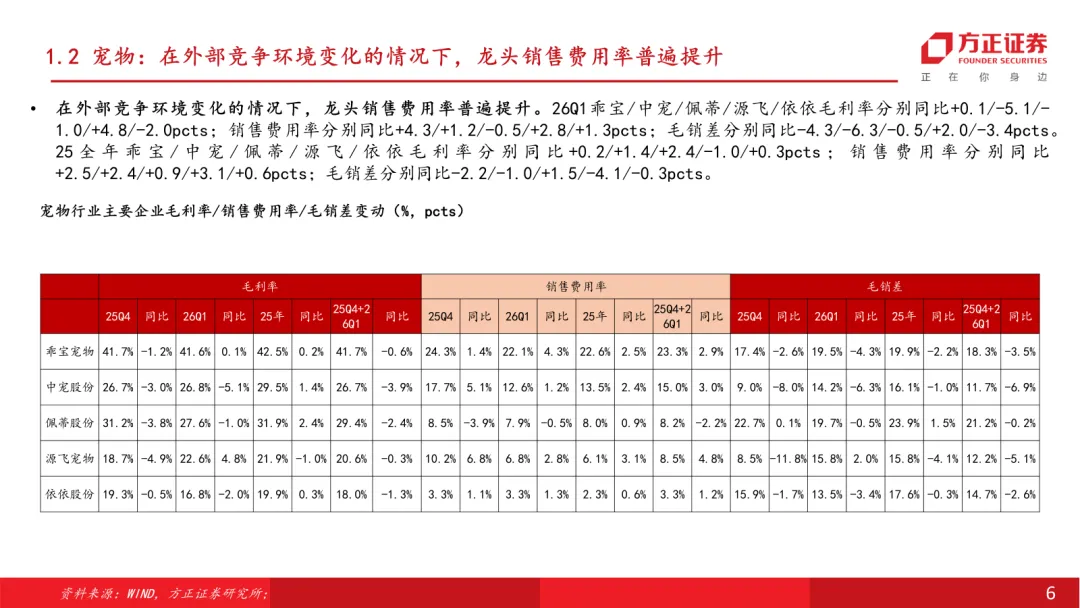

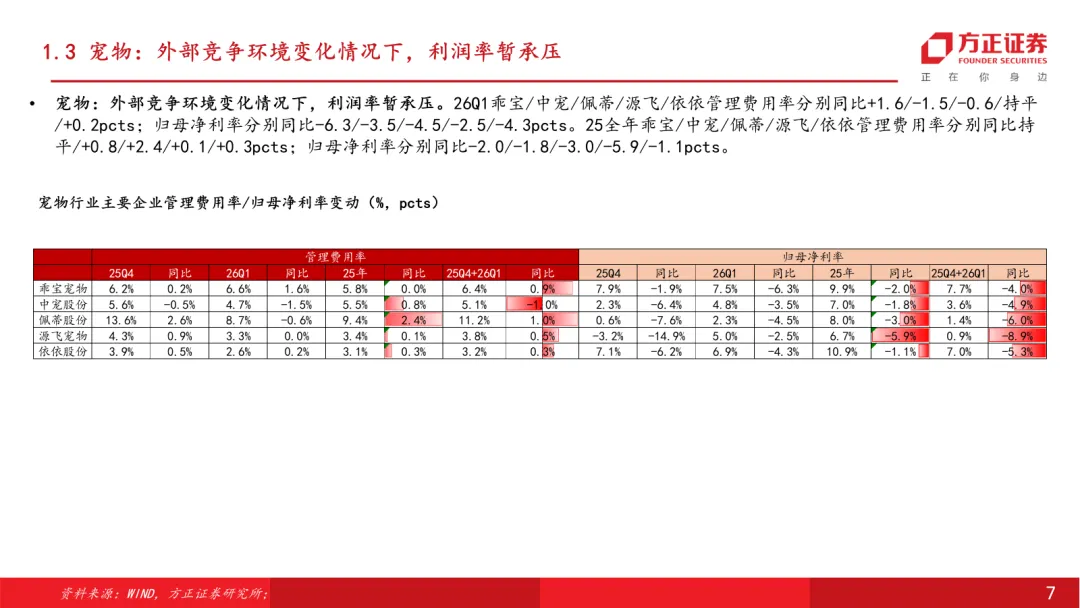

宠物:收入增长持续,利润表现在外部竞争环境变化下暂承压。建议关注自主品牌龙头乖宝宠物、中宠股份。

休闲食品:零食量贩企业保持高速增长,供应链企业表现分化,看好性价比渠道及产品研发能力强的上游优质供应商。随着消费者更加理性,下游高性价比连锁渠道通过更加高效的零售模型实现快速成长,对上游供应商的议价能力不断增强,借鉴海外经验,这类企业通过高效运营具备穿越周期的能力,且目前仍处于盈利能力提升期,建议关注零食量贩龙头企业鸣鸣很忙、万辰集团及在家吃饭龙头锅圈。上游供应商通过品类创新积极响应消费者需求仍能实现快速增长,如魔芋、燕麦、药食同源等相关产品保持较快增速,建议关注盐津铺子、卫龙美味、西麦食品、有友食品。

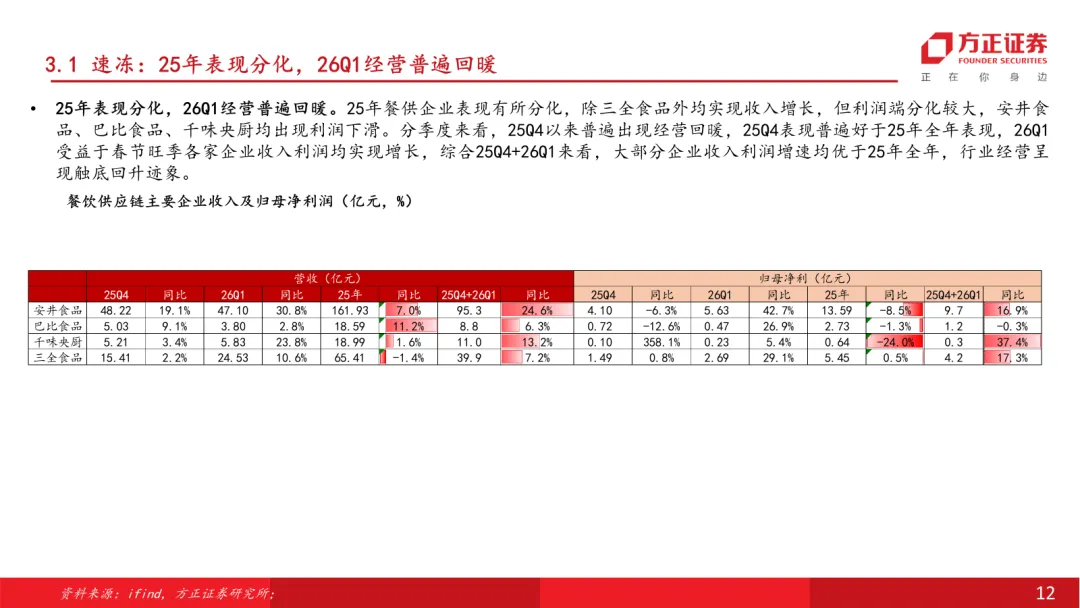

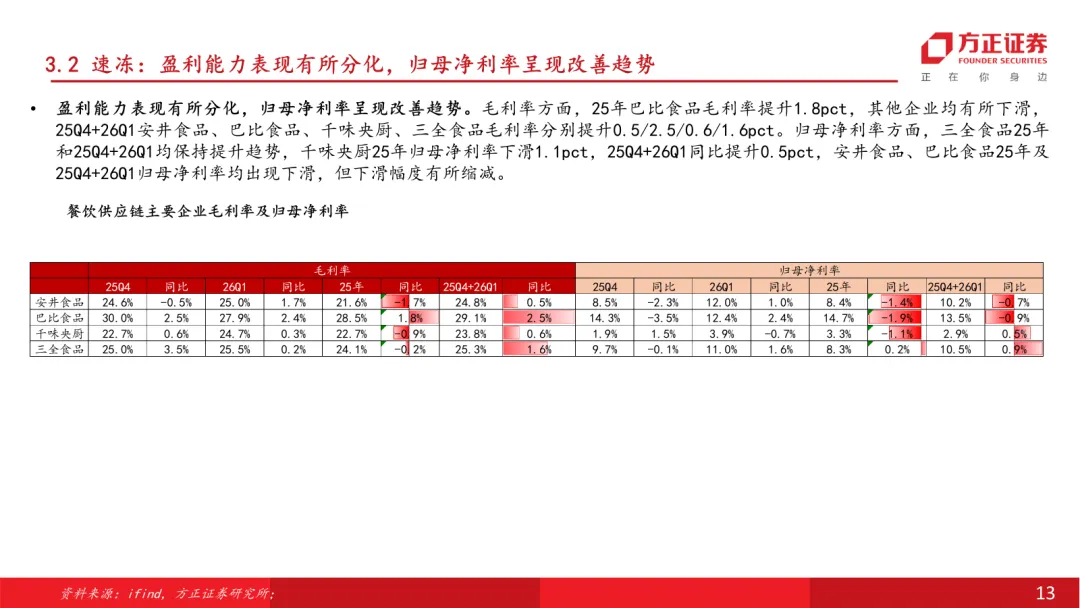

速冻:25年表现分化,26Q1经营普遍回暖。随着供需格局不断改善,看好龙头企业经营持续改善,建议关注安井食品、千味央厨、三全食品。

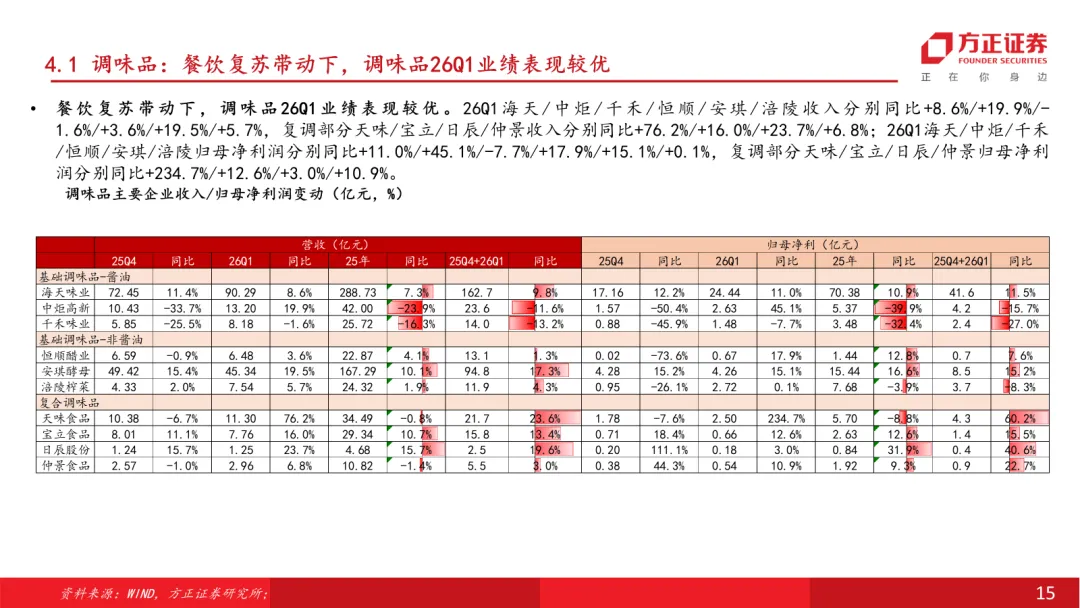

调味品:餐饮复苏带动下,调味品26q1业绩表现较优。利润端看,龙头海天利润率持续提升,天味利润率表现亮眼。建议关注:市占率不断提升的海天味业和宝立食品。

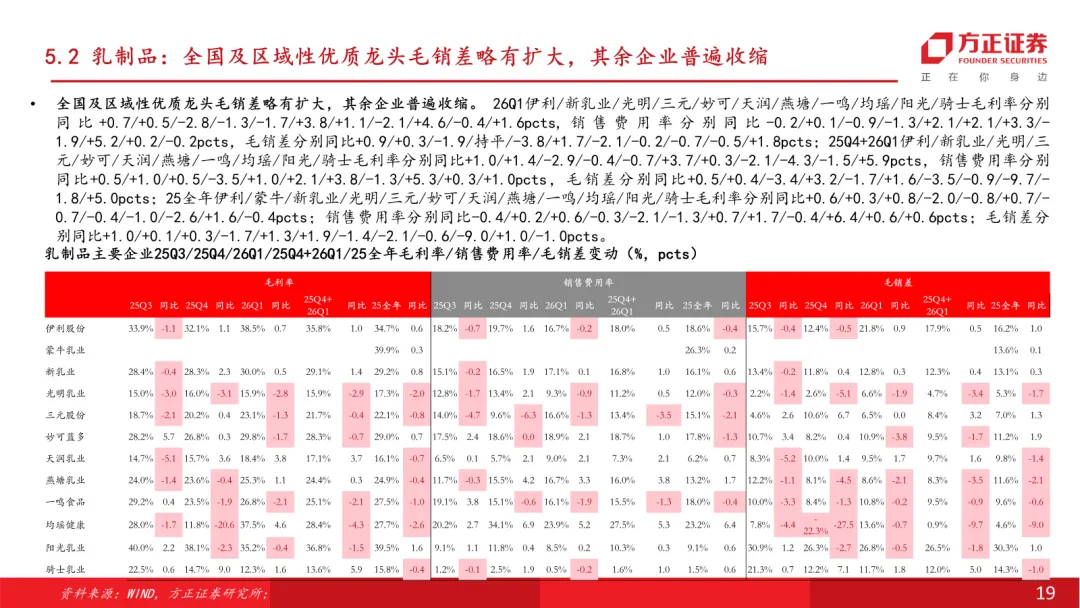

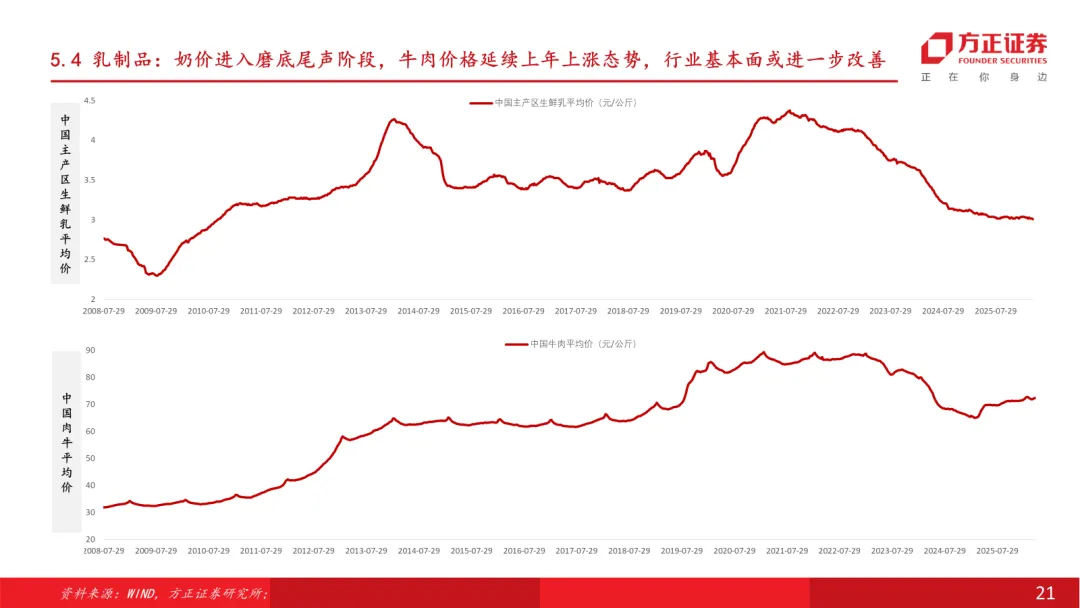

乳制品:行业利润较收入迎来更强劲复苏,供需矛盾缓解或推动原奶价格回升,头部企业市占率有望随之提升。26Q1乳制品行业收入521.1亿元,同比+4.9%,26Q1+26Q4收入941.5亿元,同比+1.4%,2025年收入1830.4亿元,同比-0.1%;26Q1乳制品行业归母净利润59.6亿元,同比+11.6%,26Q1+26Q4归母净利润59.9亿元,同比+209.0%,2025年归母净利润118.1亿元,同比+23.2%。内部结构来看,各家企业收入增长普遍迎来修复,但利润端的结构分化效应仍较为显著;行业供需矛盾逐步缓解,内部费用管控持续强化,全国及区域性优质龙头毛销差略有扩大,其余企业普遍收缩,龙头率先迎来盈利改善。2026年,行业上游产能延续去化趋势,下游需求因促进内需政策的持续加码叠加乳深加工产能的陆续投产而有所改善,原奶价格有望因供需矛盾缓解迎来向上拐点,过去受益于低奶价的市场白牌或中小品牌加速出清,行业头部企业市占率有望随之提升。建议关注:妙可蓝多、新乳业、伊利股份、天润乳业、燕塘乳业。

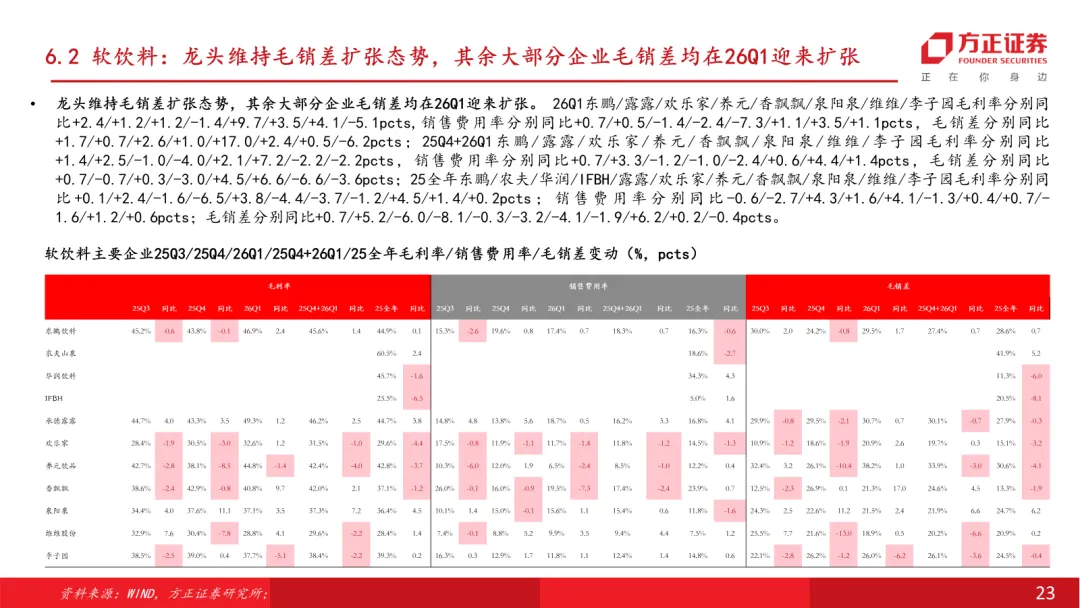

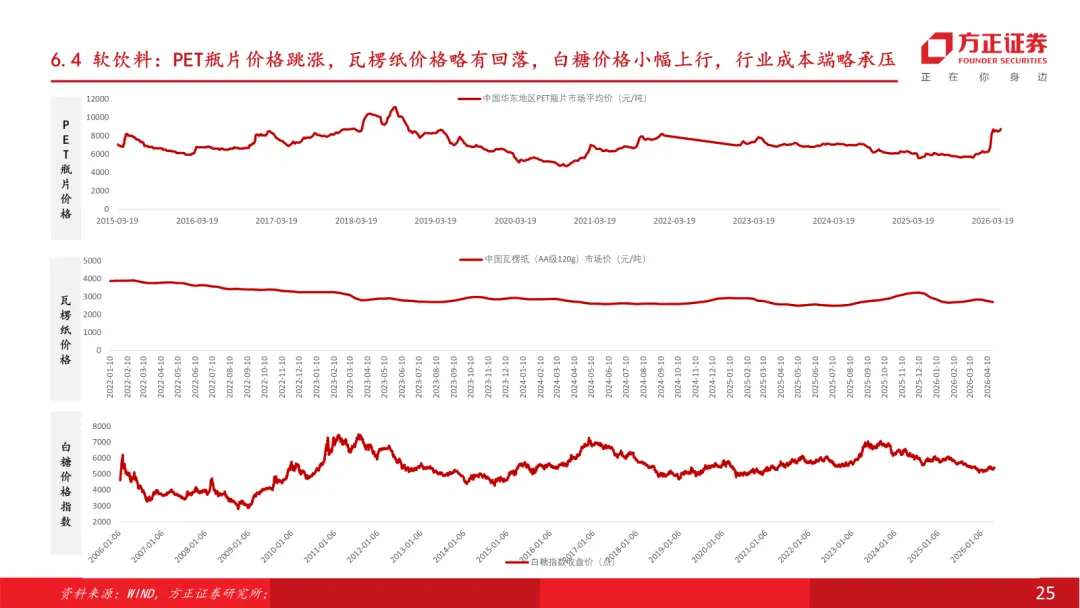

软饮料:行业收入及利润增长进一步提速,原辅料价格上涨压制盈利,异常高温或提升旺季动销,龙头企业或相对更为收益。26Q1软饮料行业收入124.8亿元,同比+22.1%,26Q1+26Q4收入223.8亿元,同比+12.3%,2025年收入397.1亿元,同比+8.5%;26Q1软饮料行业归母净利润25.9亿元,同比+29.9%,26Q1+26Q4归母净利润39.8亿元,同比+102.9%,2025年归母净利润69.9亿元,同比+3.4%。内部结构来看,龙头企业收入及利润均保持稳健增长,其余大部分企业盈收两端均在26Q1迎来修复;龙头维持毛销差扩张及盈利改善趋势,其余大部分企业毛销差均在26Q1迎来扩张且整体盈利也随之提升。2026年,国际冲突推升原油价格飙升,PET粒子价格随之跳涨,白糖价格年内或有拐头向上迹象,行业成本压力上行;年内厄尔尼诺现象到来,异常高温天气或提升行业整体旺季动销,成本及供应链管理出色的头部企业更加受益。建议关注:东鹏饮料、华润饮料、IFBH、欢乐家。

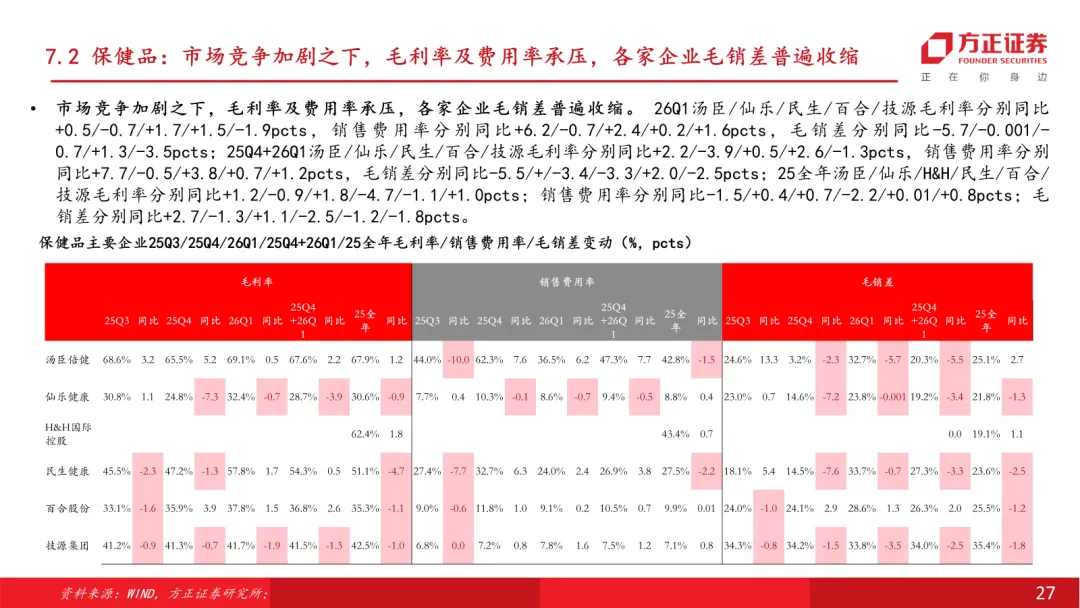

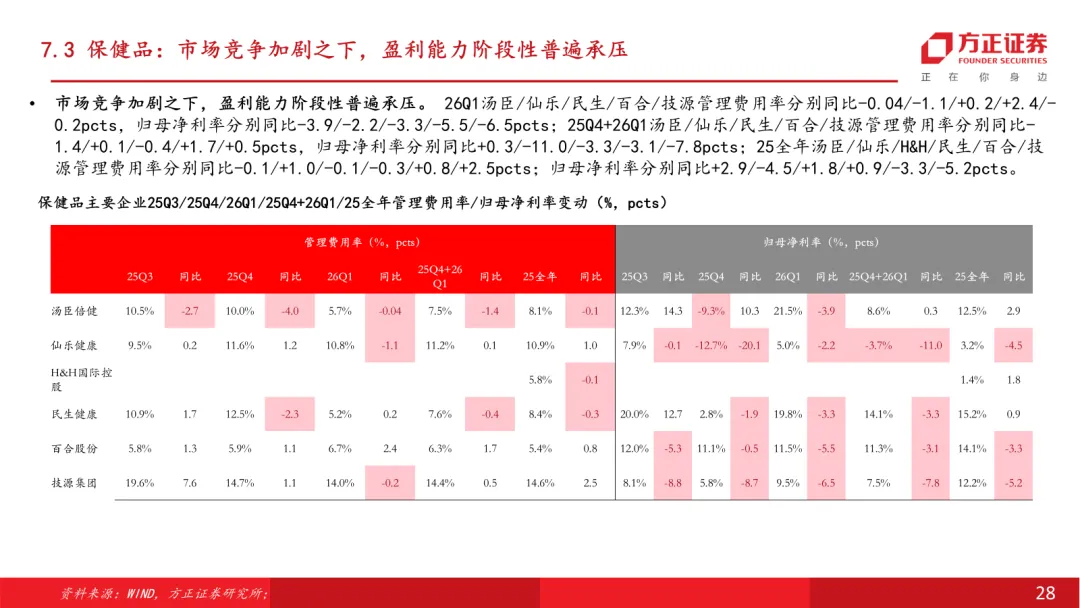

保健品:行业收入保持增长但利润继续承压,更强竞争、更严监管之下,内部结构进一步分化。26Q1保健品行业收入53.4亿元,同比+7.3%,26Q1+26Q4收入102.3亿元,同比+5.9%,2025年收入210.9亿元,同比+2.1%;26Q1保健品行业归母净利润5.4亿元,同比-22.1%,26Q1+26Q4归母净利润-9.6亿元,同比-857.7%,2025年归母净利润2.4亿元,同比-71.1%。内部结构来看,各家企业收入同比增速存在一定结构分化,利润端结构分化效应更为显著;市场竞争加剧之下,毛利率及费用率均承压,各家企业毛销差普遍收缩,盈利能力阶段性普遍承压。2026年,抖音集中整治跨境保健品、小红书发布“三品一械”新规以及海关280号令年内的落地实施等,保健品行业进入更严监管时代,行业景气或阶段性受到压制,但在行业更加规范之下中尾部品牌或加速出清,行业有望向头部品牌进一步集中。建议关注:H&H国际控股、民生健康、汤臣倍健、技源集团、仙乐健康、百合股份。

风险提示:宏观经济恢复不及预期、居民消费恢复不及预期、食品安全风险、行业竞争恶化

报告内容

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com