2026财报季|东鹏饮料财报分析【1】——2025财务信息与历史经营状况

东鹏饮料在2021年5月登陆上交所后,又于2026年2月成功在香港联交所挂牌,成为首家实现“A+H”上市的饮料企业。我们将从公司的经营状况、财务信息、股权结构、管理层、产品结构、企业历史、上下游产业链、行业竞争格局以及潜在风险等方面进行梳理。本篇作为开篇,将首先分析公司的财务信息与历史经营状况。01|2025业绩

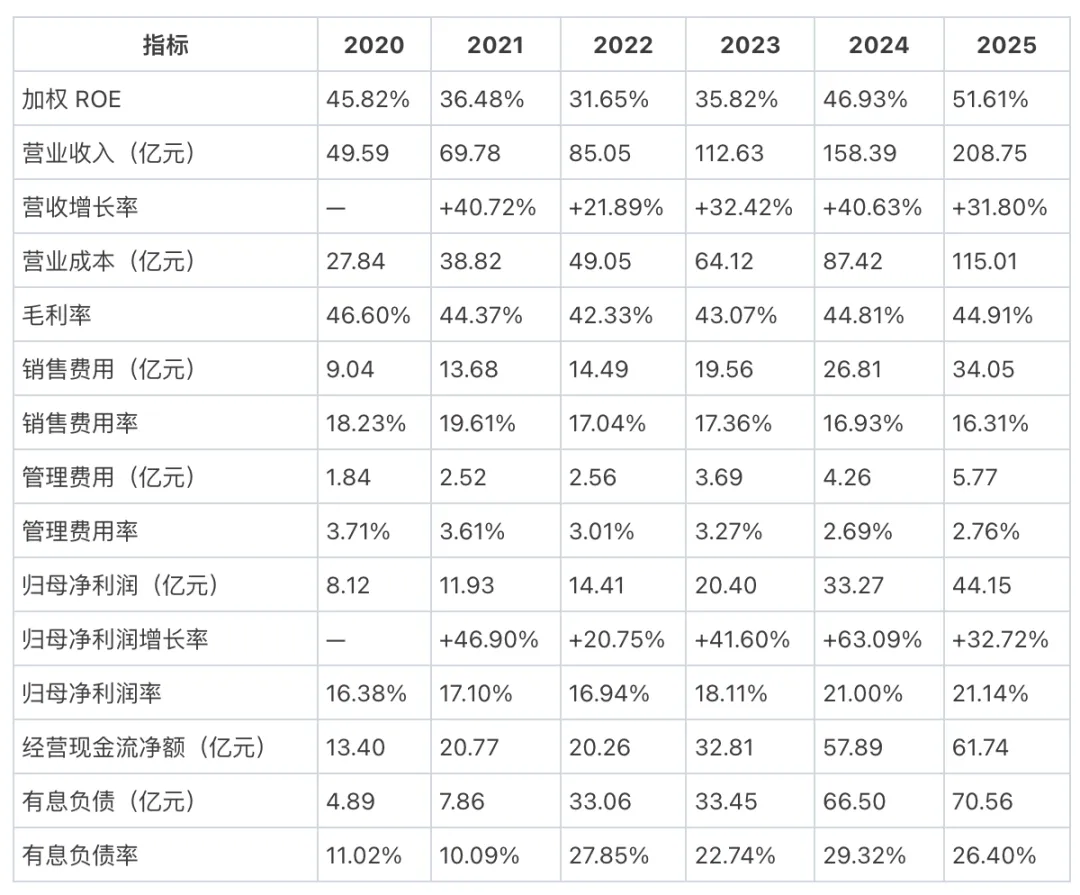

2025年营业收入:208.75亿元,同比增长31.80%。归母净利润:44.15亿元,同比增长32.72%。经营现金流:净额达61.74亿元,同比增长6.65%,现金流充沛,盈利质量高。毛利率 / 净利率:44.91% / 21.14%,盈利能力保持稳定提升。每股分红2.5元,以资本公积金向全体股东每10股转增3股, 分红总额14亿。02|历史业绩

下面统计是从2020年到2025年的一些关注指标。ROE真高:6年平均ROE高达 41.42%,且呈现先降后升趋势,2025年达到历史高点51.61%。费用管控改善:销售费用率从2021年高点19.61%持续下降至2025年16.31%,规模效应显现。有息负债率:2022年因大规模产能扩张(新建基地),有息负债从7.86亿骤升至33亿,2024-2025年进一步扩大至66-70亿,需持续关注。不过公司货币资金和金融资产总共100多亿,风险不大。现金流质量好:经营现金流净额远超净利润,净利润现金含量常年在140%以上。03|结语

企业经营数据看着不错,但是不要着急,我们接下来会分析企业的竞争力和风险等相关的因素。饮料行业是一个充分竞争的行业,如何长期的持续的取得好业绩,企业的产品、品牌、渠道在发展过程中都起到了重要的作用。本文仅为个人投资记录与思考,所有提及的股票均作为分析案例,不构成任何投资建议。市场有风险,决策需独立。