长三角养老服务市场趋势解读

人口老龄化趋势

截止2023年60岁以上老龄人口统计数据显示,长三角26城中25城老龄化率超过20%,进入中度老龄化阶段;7城老龄化率超过20%,率先进入重度老龄化阶段,包括上海、南通、镇江、盐城、舟山、湖州、绍兴等城市。

市场容量预估

截止2023年,泛长三角区域“三省一市”(上海市、江苏省、浙江省、安徽省)老龄人口总量达5236万,占全国老龄人口18%;长三角26城老龄人口3679万人,按区域老龄人口年人均消费额计算,银发消费市场规模超1.3万亿。根据老龄人口、养老金待遇率、人均养老金等支付力综合估算,上海、杭州、苏州、南京、南通位列养老服务市场容量前5位。

养老床位供给量

截止2023年,泛长三角区域“三省一市”(养老服务机构床位114万张,占全国比例为22%,长三角26城养老机构床位数约94万张,占全国比例18%,其中市场化运营机构占比超过70%;长三角26城每千人养老床位为25.6,远高于全国17.5的平均水平,与更早步入老龄化的发达国家40-70的区间值水平仍有较大差距。

养老床位入住率

结合民政部门公开数据及部分城市养老服务机构抽样调研数据显示,截止2024年9月,长三角多数城市的养老床位平均入住率不足50%,其中苏州、南通、南京位于前三位,分别为58%、50%、48%;上海和杭州的入住率分别为43%和42%。由于品牌化机构整体市场占比较低,养老机构整体运营能力仍存在不足。

趋势预测与展望

未来15-20年,养老服务需求依旧是显性的刚性需求,应继续加大投入。根据人口出生高峰期年份预测,长三角人口老龄化率将在2040年前后达到峰值,比全国大约早10年左右。

唯有提升运营力,才能增强养老产业资源配置效率,培育新质生产力,虽然养老服务总体供给相对充足,但运营质量仍有巨大提升空间。

长三角一体化进程将带动异地养老消费,需要强化康养服务资源互联互通才能为老年人提供更便捷、更经济、更及时的养老服务。

2024年长三角康养服务机构【运营力】指数研究

榜单分析:TOP50机构分布有12个城市,37家运营商,核心城市、品牌头部运营商的领先优势显著;TOP50机构,总床位数约3.6万张,现入住长者接近2.5万人,其中以CCRC、医养综合体为主,综合性机构的运营能力更具优势。TOP50机构平均入住率超过70%,远高于区域平均水平,成为创造运营效益的重要基础。

研究范围及测评机构筛选条件:覆盖长三角26城,约3000多家养老服务机构;位于长三角26城市主城区及下辖县市;实际投入运营满12个月以上(含试运营);市场化、盈利性机构养老机构,包含公建民营、民营性质机构;已注册养老机构,包括CCRC、医养综合体、养老公寓、养老院等。

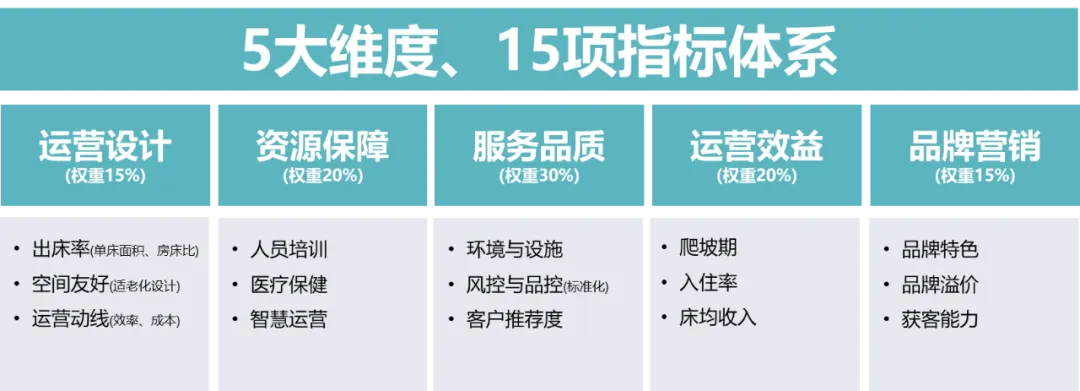

数据模型:指数研究模型包含5大维度、15项指标体系(如图)。

数据来源:亿翰康养根据企业年报、官网官微、实地调研、网络公开数据等信息渠道收集整理,仅供行业研究测评参考。

数据时效:统计截止2024年9月30日,部分机构数据统计时间口径略有差异,以机构最终公布为准。

康养焦点

市场研究与交流分享群

欢迎扫码入群

一起交流,一起进步~

更多精彩等待你发现