GDP :同比增长5.0%,稳中有进,经济运行平稳

GDP :同比增长5.0%,稳中有进,经济运行平稳

投 资:同比增长1.7%,扭转下行趋势,平稳向好

投 资:同比增长1.7%,扭转下行趋势,平稳向好

就 业:失业率均值5.3%,与上年同期持平,就业形势总体稳定

就 业:失业率均值5.3%,与上年同期持平,就业形势总体稳定

收 入:实际增长4.0%,持续增长,实际增速农村快于城镇

收 入:实际增长4.0%,持续增长,实际增速农村快于城镇

消 费:实际增长2.6%,持续修复,实际增幅农村高于城镇

消 费:实际增长2.6%,持续修复,实际增幅农村高于城镇

CPI :温和回升 PPI:降幅收窄

CPI :温和回升 PPI:降幅收窄

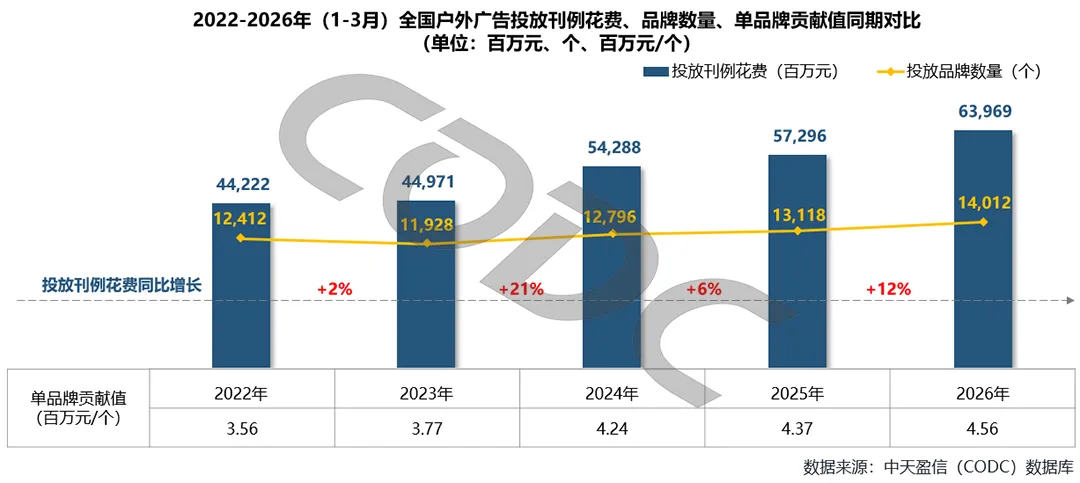

户外广告投放总趋势

投放规模稳步增长

品牌活跃度与价值双提升

2026年一季度国内户外广告市场实现良好开局,共有14,012个品牌参与投放,市场总刊例规模达639.69亿元;品牌投放活跃度较上年同期进一步提升,品牌投放贡献值同步增长,投放刊例花费同比增幅持续扩大,户外广告行业开年表现亮眼。如剔除增收范围变化,投放刊例花费实际增长10%,刨除刊例增长变化,净增长5%(2025年一季度实际增长4%,净值下滑1%)。

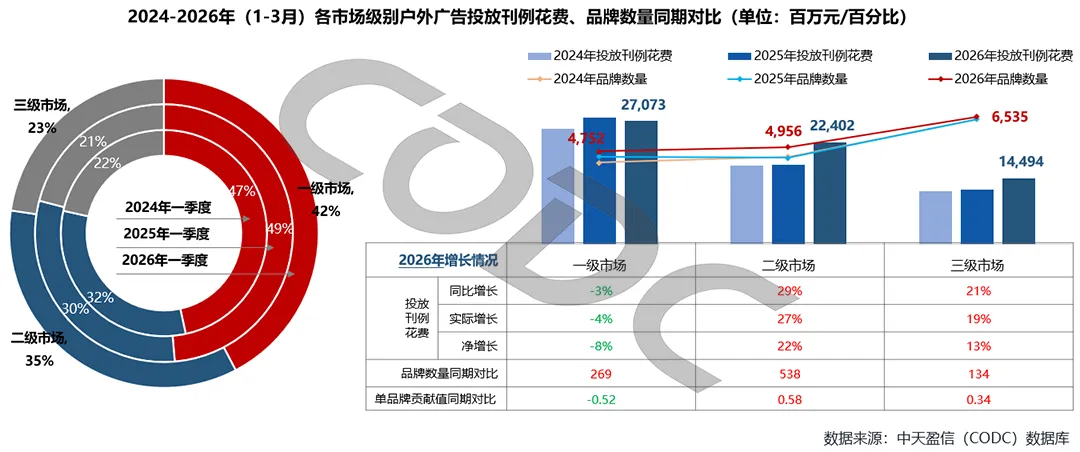

一级承压、二级崛起、三级稳健

增长动能向二三级市场转移

从市场投放格局来看,2026年一季度户外广告市场呈现明显的层级分化特征:一级市场仍是品牌投放的核心底盘,但增长动力不足,市场份额缩小;二级市场强势崛起,成为拉动增长的核心引擎;三级市场则保持稳健复苏态势,持续释放下沉市场潜力。

从广告花费和品牌数量变化来看,市场增长动能正从一级市场向二、三级市场转移:二、三级市场的广告花费与品牌数量均实现高速增长,同时单品牌贡献值同比提升,投放质量进一步优化;而一级市场整体呈收缩态势,增长压力显现。

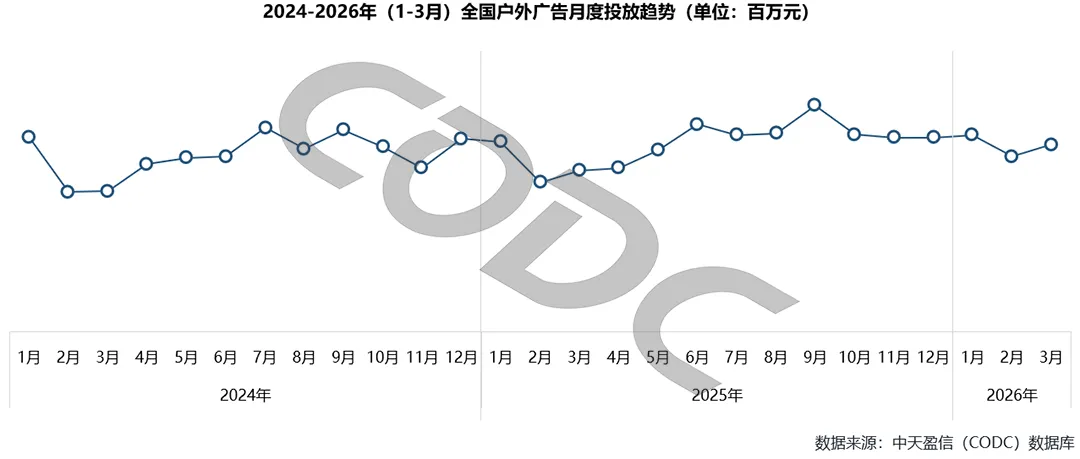

一季度广告投放

持续呈V型曲线

近三年一季度户外广告投放整体呈现 “V 型” 季节性波动特征:1月受年货节营销热潮带动,品牌投放意愿强烈,营销氛围火热;春节后2月进入传统淡季,广告预算阶段性收缩;3月随着复工复产推进与春季营销节点启动,投放规模逐步回暖回升。

与前两年相比,2026年一季度曲线波动更为平缓,今年春节假期结束较往年更晚,品牌营销活动的节奏相应调整,使得当月广告花费同比高于前两年同期,淡季的收缩幅度明显收窄。

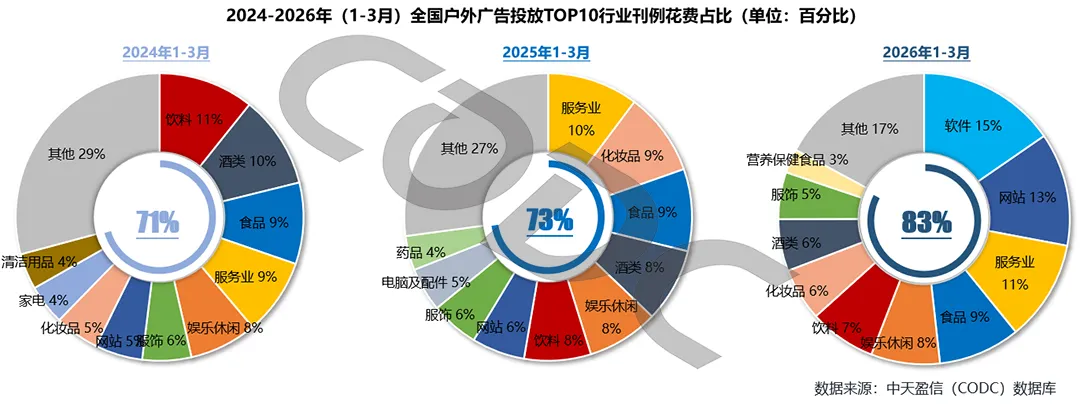

头部行业投放集中度大幅提升

2026年一季度,户外广告投放TOP10行业占比达83%,较上年提升10%,户外广告投放行业集中度进一步提升。

软件与网站行业受头部品牌大幅增投带动,投放占比跃升至行业前列;而服务业、食品、娱乐休闲三大行业则展现出极强韧性,连续三年稳居TOP5,投放占比保持稳定。

其他行业中,营养保健食品行业首次进入TOP10榜单;饮料、酒类、服饰及化妆品行业的投放占比则持续收缩。

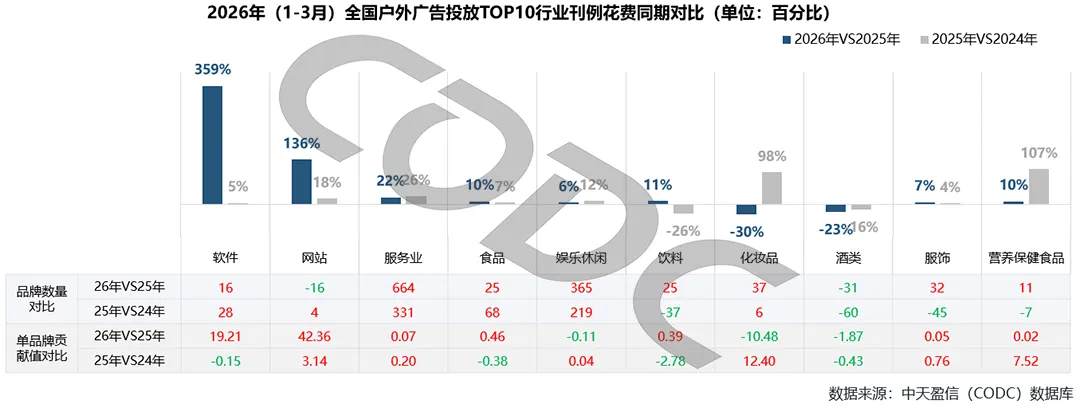

软件/网站行业领跑户外广告增长

2026年一季度户外广告各行业投放呈现分化趋势,软件、网站行业在头部品牌的大幅增投带动下,广告花费呈现爆发式增长,成为拉动行业大盘的核心引擎;服务业、食品、娱乐休闲、服饰、营养保健食品等行业展现出强韧性,连续两年保持稳健增长,品牌数量持续扩容,行业投放活跃度充足;饮料行业则摆脱下滑态势,实现恢复性增长。

与此同时,部分行业持续承压,化妆品、酒类行业广告花费同比不及上年,其中酒类行业广告花费与品牌数量连续下降,行业品牌户外广告投放需求明显降温。

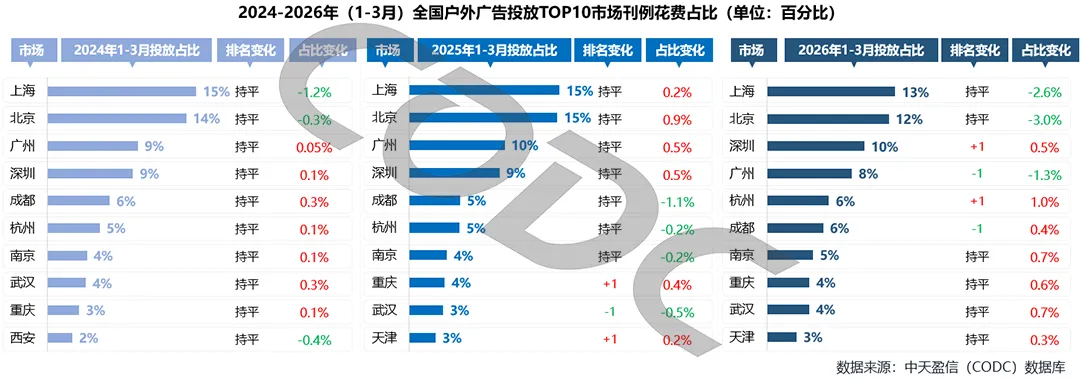

上海/北京份额收缩

深圳/杭州投放增长动能充足

近三年一季度,户外广告城市投放呈现“一线城市持续领跑、区域结构小幅重构” 的整体特征。投放核心市场始终集中于北上广深及新一线城市,TOP10城市合计市场占比稳定在70%以上,是全国户外广告的核心阵地。

各城市中,上海、北京两大传统核心市场投放占比持续回落;广深格局发生反转,深圳成为一线城市中的增长主力;杭州则是新一线城市的投放亮点,占比同比提升1个百分点;成都、南京、重庆、武汉、天津等城市投放占比保持稳定,占比提升均低于1%,构成了稳健的第二梯队。

户外传统媒体VS户外视频媒体

户外传统媒体

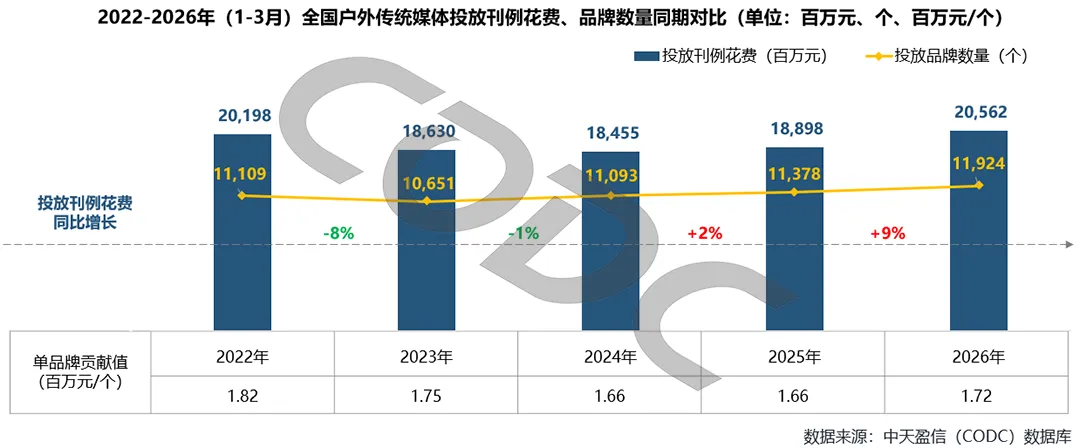

整体发展趋势:根据CODC数据显示,2026年一季度户外传统媒体广告投放规模迈上新台阶,投放品牌数量创下近五年新高,单品牌贡献值同步回升,行业景气度正从低位稳步回暖。

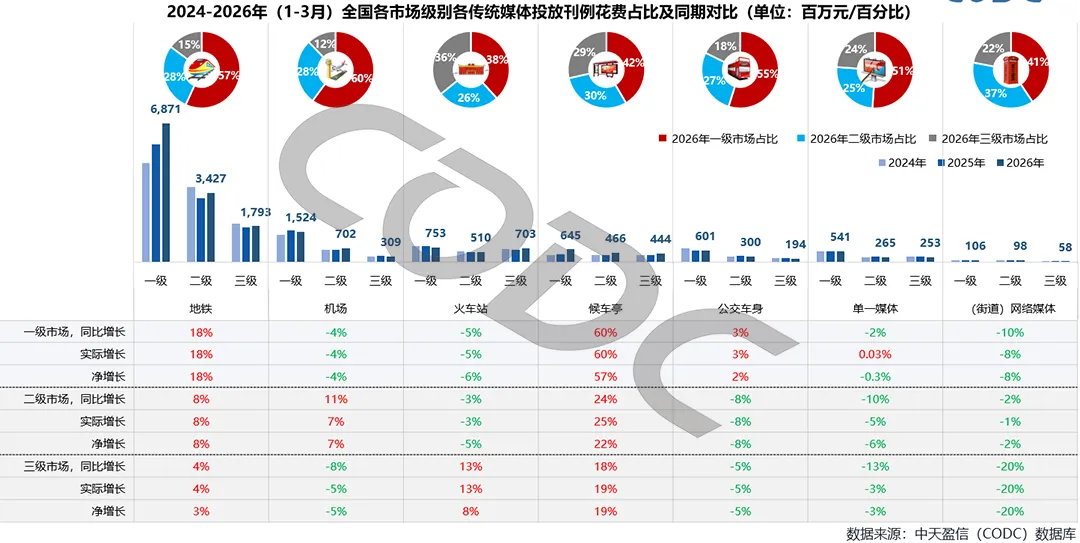

媒体变化趋势:媒体策略呈现头部集中化趋势,地铁媒体进一步巩固主导地位。各媒体类型中:地铁、火车站和候车亭媒体广告花费同比增长;机场、公交车身、单一媒体及街道网络媒体同比收缩。

市场格局分布:深圳市场投放占比快速提升,北上深三足鼎立格局初步形成。各城市广告投放呈现显著分化:深圳、济南、沈阳等城市实现较高增长,成都、贵阳、哈尔滨、佛山等城市广告花费则大幅收缩。

行业投放特征:TOP10行业投放占比提升3个百分点,行业集中度进一步增强。服务业、娱乐休闲、软件、邮电通讯、服饰及房地产行业广告花费同比增长,饮料、食品、网站及酒类行业则投放低迷。

2026年一季度

户外传统媒体广告投放全面回暖

地铁/候车亭/公交车身一级市场增长强劲

机场/火车站二三级市场投放扩容

户外视频媒体

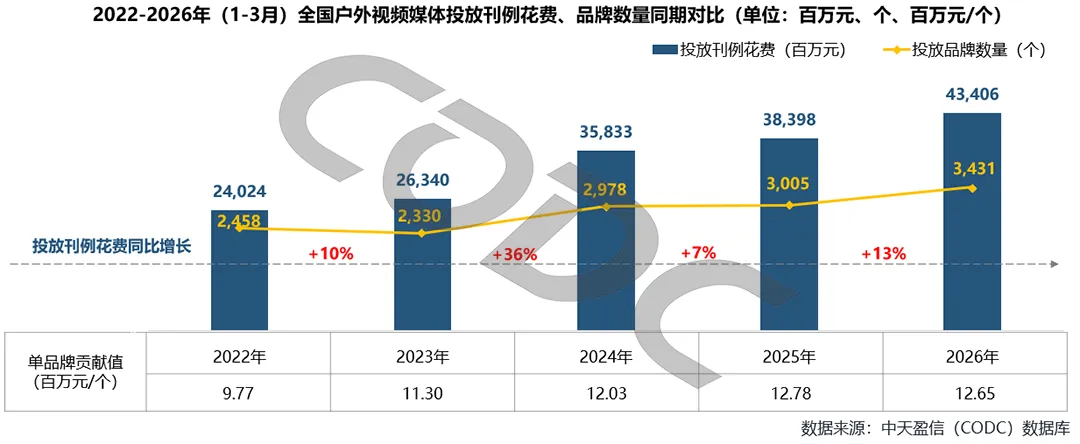

整体发展趋势:根据CODC数据显示,2026年一季度户外视频媒体刊例花费同比增长13%、品牌数量同比提升,整体规模持续扩容,单品牌贡献值维持高位,行业增长动能强劲。

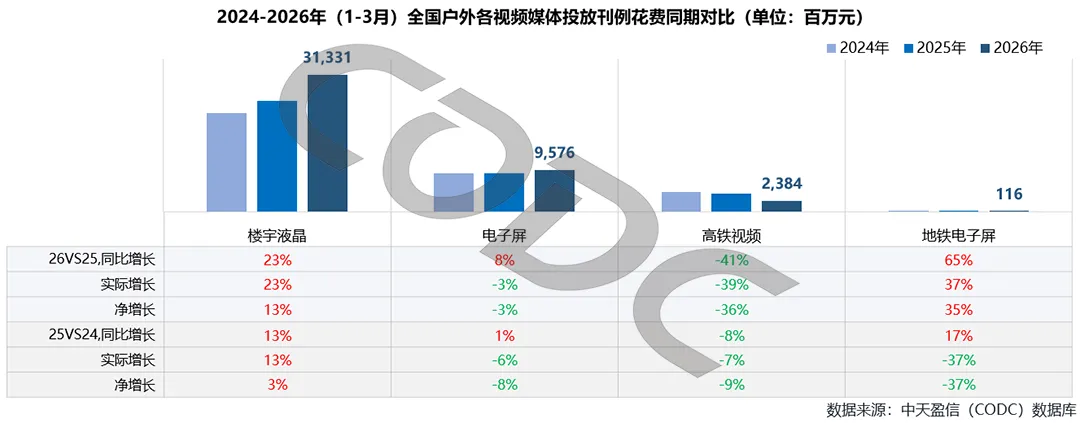

媒体变化趋势:楼宇液晶媒体主力地位稳固,投放占比持续扩大,两年间提升9个百分点。各媒体类型中:楼宇液晶、户外电子屏和地铁电子屏广告花费同比增长,仅高铁视频媒体持续下滑,增长动力不足。

市场格局分布:广告投放下沉趋势显著,一线城市投放占比持续收缩,新一线城市增长潜力凸显。一线城市广告花费下滑、单品牌贡献值降低,而新一线及二线城市广告花费与单品牌贡献值实现全面增长。

行业投放特征:行业投放集中度明显加强,TOP10行业合计占比较上年提升10个百分点。软件与网站行业受头部品牌增投带动,广告花费实现爆发式增长;食品、饮料、服务业及服饰行业广告花费则保持稳定增长。

刊例花费再创新高,品牌数量大幅扩张

2026年一季度全国户外视频媒体投放刊例花费达434.06亿元,投放规模再创新高,较上年同比增长13%,品牌数量同步大幅扩张,市场参与度显著提升;单品牌贡献值小幅回落,增长动力转向品牌数量扩张;近五年来看,户外视频媒体市场规模持续高增长,从 “提质增效” 的爆发期,进入 “多元扩容” 的稳健增长阶段,品牌认可度与市场活力持续增强。如剔除增收范围变化,投放刊例花费实际增长11% ,刨除刊例增长变化,净增长4%(2025年一季度实际增长5%,净值下滑2%)。

楼宇液晶稳居主力,增长表现稳健强劲

2026年上半年增长行业预测

饮料行业

娱乐休闲行业

服务业/本地生活

服饰行业

体育赛事赞助

互联网(网站/软件)行业

2026 年上半年消费市场与户外广告行业,将在居民消费信心回暖、线下场景复苏的双重驱动下,呈现出温和修复、场景化与结构性增长并行的整体态势。

消费市场层面,2026 年上半年国内消费市场保持温和复苏节奏,居民消费趋于理性务实,高端品质消费与高性价比平价消费双线并行。饮料行业持续迭代健康化、低糖功能性品类,日常即饮、场景化消费需求稳定增长;娱乐休闲、本地生活服务业复苏势能强劲,短途文旅、线下演艺、餐饮探店、同城生活服务成为消费热门;服饰行业偏向舒适简约、运动休闲风格,换季穿搭和国潮服饰消费活力提升;叠加体育赛事氛围加持,全民运动、赛事周边及观赛消费热情高涨;互联网软硬件及平台行业持续渗透大众生活,线上服务、应用软件、流量平台依托日常使用需求,带动衍生消费与会员服务消费扩容。整体消费呈现刚需稳健、服务领跑、多行业场景融合的特征。

广告市场方面,2026 年上半年户外广告行业稳步回暖,品牌线下投放预算明显回流。饮料、服饰品牌持续加大商圈大屏、社区、交通点位投放,主打新品曝光与大众心智渗透;娱乐休闲、本地生活服务业侧重社区电梯、商圈场景广告,引流到店、拉动同城消费转化;体育赛事带动赛事沿线、城市核心户外资源热度飙升,品牌赛事赞助配套户外曝光需求大增;互联网网站及软件平台偏爱城市枢纽、商圈流量点位,进行品牌种草、拉新获客。同时行业数字化、场景化趋势凸显,投放更注重精准匹配人群生活场景,从单纯曝光转向品效合一,下沉市场与社区生活化场景成为各行业品牌共同布局的重点。

整体而言,2026 年上半年消费市场温和修复、行业需求多点开花,饮料、服饰、本地生活、文体娱乐、互联网等领域消费活力持续释放;户外广告行业紧随消费复苏节奏,成为各大品牌线下种草、引流转化、赛事营销的核心载体,依托多元生活场景实现行业回暖与精细化升级,深度链接各产业消费需求与大众日常生活。

名词解释及分析市场

名词解释

分析市场

END