焊接是一种精确、可靠、低成本和高技术连接材料的方法,它可使分离的工件(同种或异种)产生原子(分子)间结合,实现工件之间永久性的连接,是制造业的重要加工手段。

焊接材料是钢铁的“缝纫线”和“黏合剂”,其上游行业主要是钢铁行业、有色金属行业和焊材生产设备行业等。焊接材料的下游行业主要包括轨道交通、石油化工、集装箱、工程机械、核电水电、船舶汽车等多个行业,焊接材料行业与下游行业是一种互为依存、相互促进的关系。

焊接材料产业链

来源:智研咨询整理

行业上游市场分析

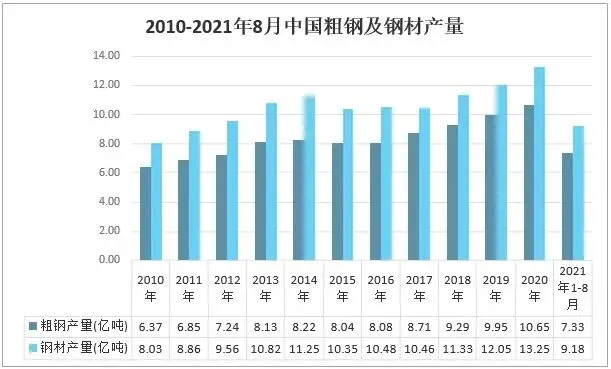

焊接材料制造业的主要原材料为钢材,钢材占焊接材料成本的比例较高,不同的焊接材料对钢材有不同的要求,钢材的品种、质量会影响到焊材的产品质量和新产品开发。目前国内钢材市场货源充足,根据国家统计局数据显示:2021年1-8月中国粗钢产量为7.33亿吨,钢材产量为9.18亿吨。

资料来源:国家统计局、智研咨询整理

行业中游市场分析

(1)产量

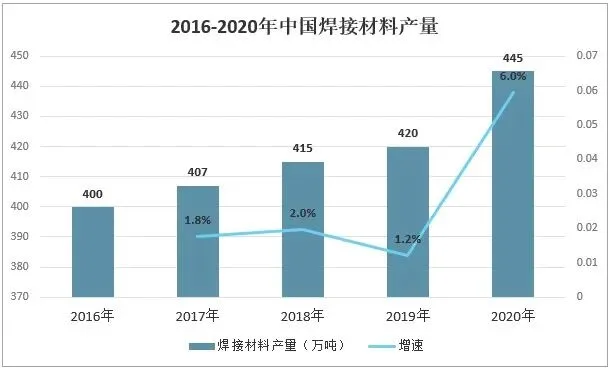

目前,焊接材料行业发展较为成熟,市场化程度较高。我国已经成为焊接材料的生产和消耗的第一大国,但生产产品主要集中在中低档产品,高端产品市场仍供不应求。中国焊接材料产量由2016年的400万吨增加至2020年的445万吨。国内钢材消费结构中普通钢材占比大,与之相对应的普通焊接材料的消费结构比例高。

随着国家科技创新发展战略的实施,高端装备制造业的培育和发展,以及国家大力实施环保政策,工业装备大型化、轻量化、长寿化和绿色制造成为趋势,使焊接材料产品性能向高强、高洁净、高效率、耐腐蚀和绿色环保,产品生产方式向清洁、节能、智能、柔性方向发展。

资料来源:中国焊接协会、智研咨询整理

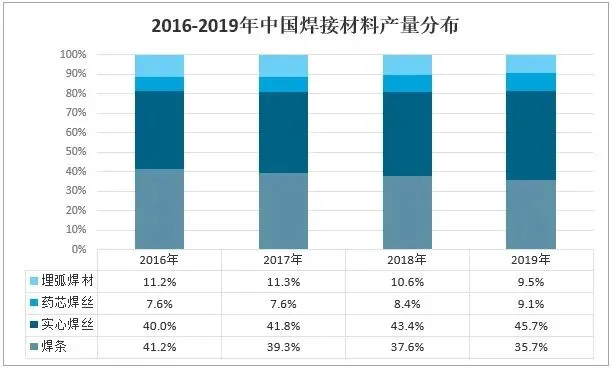

经过十年的发展,焊材在整体结构上发生了巨大变化,随着我国焊接工业自动化水平的提高,普通焊条市场正逐步被被焊丝替代,从产量来看,焊条占比由2016年的41.2%下降至2019年的35.7%,实心焊丝占比由40.0%上升至45.7%。

资料来源:中国焊接协会、智研咨询整理

(2)企业格局

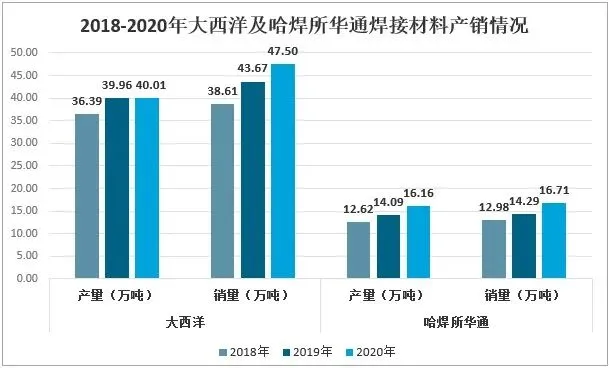

随着我国经济的发展,焊接材料行业上下游企业的技术进步和产业升级对焊材生产企业的持续研发能力提出了更高要求。我国焊接材料生产厂家较多,市场竞争较为激烈,另外,国外知名企业伊萨公司、林肯公司等纷纷在中国投资建厂,加剧了中国市场焊接材料的竞争,目前中国国内规模较大的焊接材料生产企业有四川大西洋焊接材料股份有限公司、哈焊所华通(常州)焊业股份有限公司、天津市金桥焊材集团股份有限公司、天津大桥焊材集团有限公司等。

资料来源:公司年报、智研咨询整理

相关报告:智研咨询发布的《2021-2027年中国焊接材料行业市场竞争现状及发展趋势分析报告》

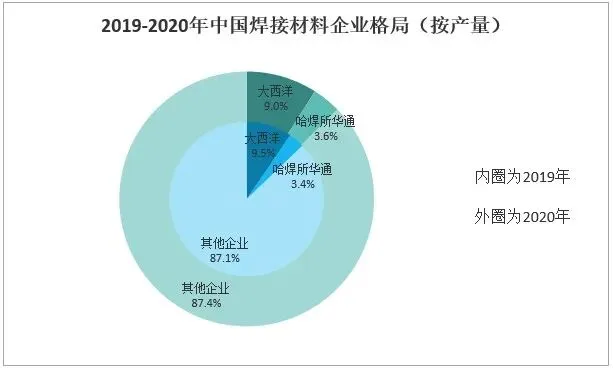

中国焊接材料市场集中度有待进一步提升,国产企业市场份额将扩大,从2020年企业焊接材料产量来看,大西洋市场占比9.0%,哈焊所华通市场占比3.6%。

资料来源:智研咨询整理

行业下游市场分析

焊材属于工业易耗品,具有应用领域多、销售面广的特点,覆盖日常生活用品生产(家具、电器、汽车)、基础设施建设(桥梁、铁路、建筑、管道、水电)、重大装备制造业(核电装备、船舶及海洋工程、石油化工、压力容器)等各行业。同时,焊材在企业生产过程中属于辅料,使用量较少。

(1)船舶

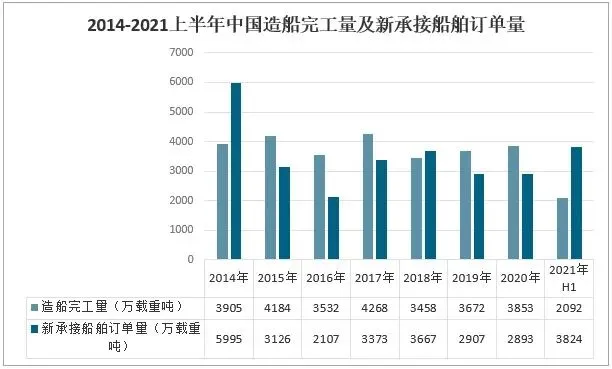

在船舶焊接工艺方面,国内应用技术的发展速度一直较为缓慢,一般情况下,以气体保护焊、埋弧焊以及焊条电弧焊为主。在焊接材料应用方面,船舶焊接技术最主要的特点是药芯焊丝工艺的壮大与发展。经过几十年的顽强奋斗,中国已成为世界造船业的一支新兴力量,并向成为世界船舶出口第一大国的奋斗目标迈进。2021年上半年中国造船完工量为2092万载重吨。

资料来源:中国造船工业协会、智研整理

(2)轨道车辆

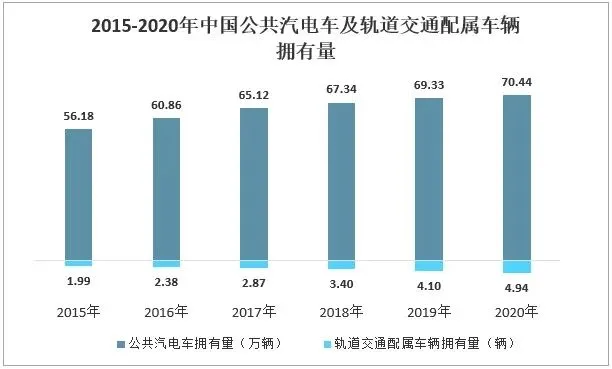

焊接材料在轨道交通中主要应用于轨道、车体焊接;随着中国城镇化率的提升,我国城市轨道交通的建设发展进入了一个快速发展时期,在轨道交通车体发展迅速的现阶段,焊接工艺在轨道交通车体的制造中起到重要作用。2020年中国公共汽电车拥有量70.44万辆,轨道交通配属车辆拥有量4.94万辆。

(3)汽车

焊接材料在汽车领域中主要应用于汽车车身、配件等焊接;目前轻量化是汽车主要研究方向,轻质材料在减轻车身重量的同时,也对焊接技术及材料提出更高的要求。根据中国汽车工业协会数据:2021年上半年中国汽车产量为1256.9万辆,销量为1289.1万辆。

资料来源:中国汽车工业协会、智研整理

【封面故事】江苏瑞银创始人窦长林:一个转业军人的不锈钢创业史

【不锈钢商圈&封面故事】乘风破浪,“青山钢管”筑梦远航

【封面故事】化危为机,创新兼蓄铸 “鹏大”前程

【不锈钢商圈总裁学员企业】青山战略合作伙伴-山东青山万佳不锈钢有限公司