近日,CHINAPLAS 2026国际橡塑展刚落幕

橡塑化工行业上市公司和国际巨头

也扎堆发布了一季度财报

整体来看,全球化工没有迎来强复苏,传统领域恢复偏慢,但新能源、轻量化、储能、高性能材料成了增长主力。

国内橡塑企业营收、利润两头分化,

头部靠新材料、优化结构稳增长;

部分企业受市场、成本影响阶段性承压

国际化工巨头则凭借全球化布局,韧性各不相同

我们先来看看国内企业?

炼化与一体化企业:靠结构优化和新材料拉动增长

从一季度来看,大型一体化化工企业的变化,其实已经不太靠单一产品来驱动了。

一是成本在优化,装置运行效率在提升;

二是产品结构在变,高附加值产品占比在增加;

三是新材料在放量,对冲了一部分传统业务的波动。

接下来,我们再结合几家代表性企业的具体表现,看这一变化在公司层面是如何体现的。

万华化学

万华化学依然是行业标杆,稳坐龙头位置。2026年一季度营业总收入540.52亿元,同比大涨25.50%;归母净利润37.18亿元,同比增长20.62%。

依托MDI、TDI核心产品价格优势,再加装置技改降本增效,营收利润双增长。过去大家看周期,现在万华正从周期龙头,转向综合化工新材料平台,全球地位更稳。

图源:万华化学

东方盛虹

东方盛虹一季度业绩表现亮眼:营业收入320.22亿元,同比小幅增长5.65%;归母净利润14.32亿元,同比增长319.86%,扣非归母净利润同比增幅高达349.52%。

利润大幅增长背后,不只是炼化景气改善,更关键的是EVA等高毛利新材料业务开始贡献更多利润。

与此同时,炼化一体化装置高负荷运行、产品价差扩大以及财务费用优化,也进一步放大了盈利弹性。

图源:东方盛虹

金发科技

金发科技一季度营收155.9亿元,同比微降0.49%,但归母净利润逆势增至3.05亿元,同比增长23.72%。

营收微降、利润大涨,正是行业转型信号。公司靠优化改性塑料结构、新材料业务突破,用高附加值产品对冲市场波动,盈利质量大幅提升。

图源:金发科技

化工新材料:增长正在向新能源和高性能材料集中

与此同时也可以看到:越靠近新能源、轻量化和高性能材料方向的企业,例如国恩股份、道恩股份,业绩增长更为明显;

而以改性塑料、工程塑料等通用材料为基础的企业,如普利特、双象股份、南京聚隆,则仍处在结构调整阶段,短期业绩承压,但都在向新能源材料和高端材料方向升级。

国恩股份

国恩股份表现同样突出:一季度营收53.77亿元,同比增长21.86%;归母净利润2.57亿元,同比大涨131.08%,毛利率、净利率同步大幅提升。

新能源汽车轻量化、光伏、储能需求爆发,改性塑料、复合材料订单饱满,规模效应带动盈利大幅修复。

道恩股份

道恩股份一季度营收17.16亿元,同比大增33.44%;归母净利润1.19亿元,同比大幅增长168.92%。

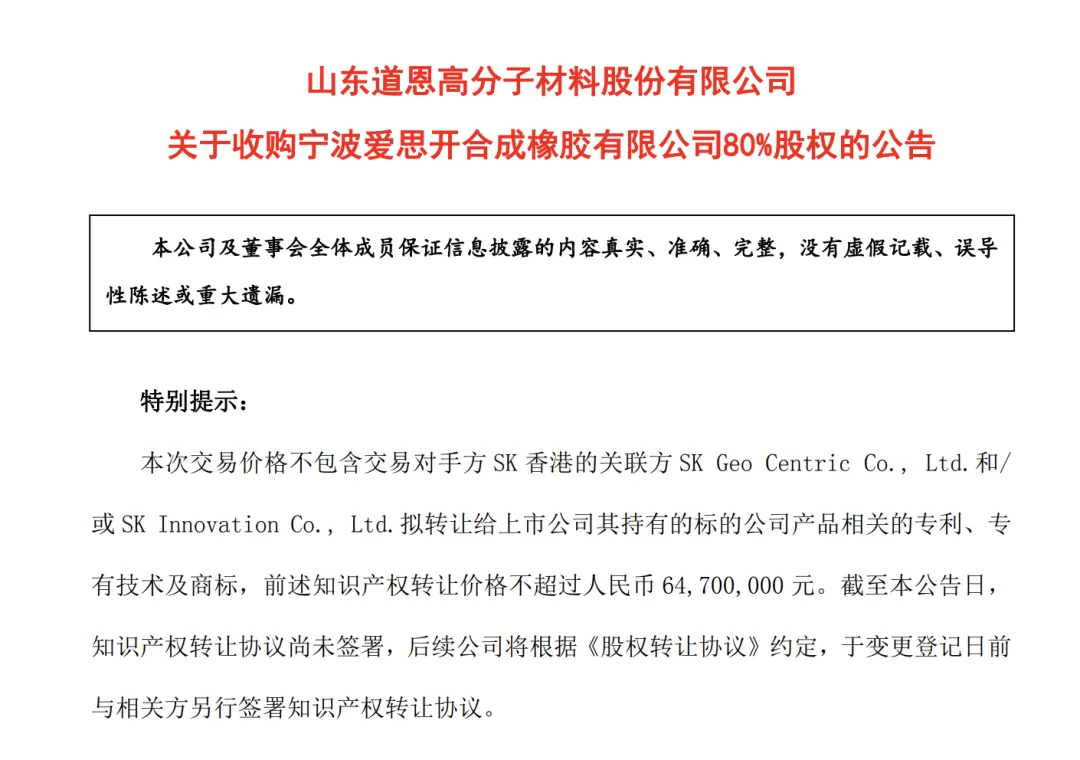

现金流大幅改善,从上年同期-1.26亿元转为1.3亿元,经营质量显著提升。主要得益于宁波爱思开并表,叠加主业订单放量、产品结构优化。

2025年12月10日,道恩股份宣布以自有资金5.16亿元收购爱思开致新投资香港有限公司持有的宁波爱思开合成橡胶有限公司80%股权。

图源:道恩股份

普利特

普利特一季度营收25.41亿元,同比增长31.37%,归母净利润4755.17万元,同比有所回落。受原油、碳酸锂涨价及折旧增加影响,短期承压,长期新能源与高端材料布局可期。

图源:普利特

双象股份

双象股份一季度营收6.32亿元,同比微增4.94%,归母净利润3025.43万元同比有所回落,受原料成本波动影响。公司加快向高端超纤、电子化学品转型,为后续盈利蓄力。

南京聚隆

南京聚隆一季度营收5.94亿元,同比微降0.16%;归母净利润2582.02万元,同比下滑15.42%,经营现金流由负转正,有一定韧性。受汽车需求走弱、原料成本上行影响,高端材料与海外市场仍在稳步推进。

国际化工企业:整体平稳,但增长重心持续转移

国际化工巨头在复杂全球环境下平稳运行、韧性各异,整体进入低增长阶段,重心转向高端材料与亚太市场。

巴斯夫

巴斯夫一季度销售额160.2亿欧元,同比微降2.96%,但净利润9.27亿欧元,同比增长14.8%,抗风险能力强。欧洲本土需求疲软,亚太区特种材料、电池材料量利齐升,对冲压力。

图源:巴斯夫

陶氏化学

陶氏化学一季度净销售额97.94亿美元,同比下滑6%,GAAP净亏损4.45亿美元。欧洲需求疲软拖累业绩,公司正推进“转型致胜”计划,优化成本、简化运营。

图源:陶氏化学

杜邦

杜邦一季度业绩超出市场预期,营收16.8亿美元,同比增长4.3%,盘后股价上涨4.6%。

工程塑料、特种材料业务回暖,叠加汇率利好与高端需求释放,盈利改善,全年业绩指引上调,彰显长期发展信心。

行业总结:分化前行,竞争回到材料本身

综合2026年一季度财报,橡塑行业已进入结构性分化、高质量发展阶段。有高端新材料、完整产业链、产品优化能力的企业持续增长;承压企业也在积极调整。

结合CHINAPLAS 2026,

行业高端化、绿色化、轻量化趋势明确,

竞争从“拼规模”回到

拼材料、拼技术、拼场景适配。

也欢迎在评论区留言分享

你对一季度行业业绩的看法~

长按二维码进入

“雅式橡塑网”官方网站

了解更多塑料资讯

· 往期推荐

活动

活动

行业

行业

· 活动推荐

求点赞

求分享

求喜欢