NEWS

新 闻 导 读

Coherent 2026财年第三季度营收达18亿美元创新高,同比增长21%,非GAAP每股收益1.41美元超预期。数据中心和通信业务强劲增长,英伟达20亿美元股权投资及多年CPO供应协议落地。公司预计下季度营收19.1-20.5亿美元,并大幅上调OCS市场机会至40亿美元以上,六英寸磷化铟产能爬坡提前一个季度完成。

业绩亮点:营收利润双双加速增长

Coherent第三财季营收达到创纪录的18亿美元,环比增长7%,同比增长21%(On a pro forma basis环比增长9%,同比增长27%)。非GAAP毛利率为39.6%,环比提高57个基点,同比提高105个基点。非GAAP营业利润率为20.3%,同比提高170个基点。非GAAP每股收益为1.41美元,同比增长55%,环比增长9%,超出市场预期的1.39美元。

来源:Coherent

公司现金储备从上一季度的15亿美元增至30亿美元,主要得益于英伟达于2026年3月2日宣布的20亿美元股权投资。本季度资本支出为2.9亿美元,主要用于扩大数据中心和通信业务的内部产能。公司还支付了1.62亿美元债务,将债务杠杆率降至0.5倍。

需求环境异常强劲,积压订单创纪录

CEO Jim Anderson表示,公司正处于光网络基础设施非凡扩张的中心,由人工智能增长和对带宽、能效的需求驱动。本季度订单簿再次阶梯式增长,积压订单创下纪录。客户需求异常强劲,没有减弱迹象,订单已延伸至2028日历年度,客户长期协议(LTA)覆盖至本十年末。

他特别指出,六英寸磷化铟(InP)产能爬坡是当前最重要的战略事项。公司原计划在2026年底将内部磷化铟产出能力翻倍,但基于目前执行情况,预计将提前一个季度(即2026年第三季度)达成。此外,公司还计划到2027年底再翻一倍以上,实现两年内产能翻两番。六英寸平台的良率已持续超过三英寸生产线,本季度首次出货了包含六英寸组件的收发器,对收入和毛利率均有贡献。

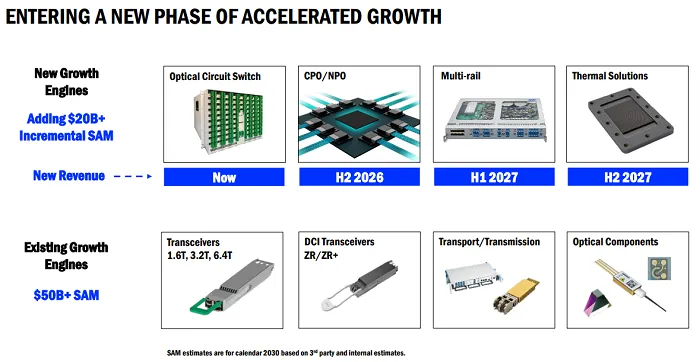

数据中心和通信业务:增长主力,OCS与CPO打开新空间

数据中心和通信板块占公司总收入的75%,本季度板块收入同比增长超过40%。其中,数据中心业务收入环比增长13%,同比增长37%,连续两个季度实现两位数环比增长。公司预计当前季度(第四财季)数据中心增长将进一步加速,驱动力来自800G和1.6T收发器。800G收入在2026日历年度预计同比增长,而1.6T的上量速度比一年前预期的更快,正成为本季度环比增长的重要来源。

在OCS(光路交换)方面,公司将市场机会预期上调至超过40亿美元,理由是数据中心互联、横向扩展(Scale-out)和纵向扩展(Scale-up)网络中的用例不断增加,客户参与持续扩大。公司最近解决了生产瓶颈,正在两个工厂并行快速提升OCS产量,预计本季度OCS收入将实现环比增长。

在CPO(共封装光学)方面,Anderson重申这是公司最重要的长期增长机会,增量可寻址市场超过150亿美元。公司与英伟达的战略合作涵盖多款CPO产品和解决方案,包括20亿美元股权投资和多年供应协议。协议覆盖高功率CW激光器、外部激光源模块、光纤阵列单元等众多关键组件。首批横向扩展CPO收入预计在本日历年度下半年开始爬坡,纵向扩展CPO收入预计在2027年下半年开始。此外,公司还与其他多个客户就CPO和MPO机会进行合作。

通信业务(含DCI和传统电信)本季度表现突出,收入环比增长16%,同比增长60%,由数据中心互联、Scale-across和传统电信应用驱动。公司特别看好Multi-Rail解决方案,该技术可在相同功耗和面积下大幅提升容量,预计收入将在2027年上半年开始贡献,市场规模至少20亿美元。

来源:Coherent

工业业务:短期疲软但长期有亮点

工业板块收入环比和同比略有下降,反映部分工业市场持续疲软。但半导体资本设备领域预订量显著增加,预计本季度将开始贡献增长。此外,公司将工业材料技术引入数据中心散热领域,如专有的Thermadite材料,其导热性能是铜的2至5倍,可显著提高XPU/GPU的运行频率和利用率。热电发电机可从CPU/GPU回收废热转化为电能,提升数据中心电源效率。这些热解决方案预计在2027年下半年开始产生收入。

毛利率提升的驱动因素

CFO Sherri Luther指出,公司在过去8个季度中有7个季度实现了毛利率环比增长,累计提升约530个基点。第三季度的改善来自三方面:产品投入成本降低、六英寸磷化铟良率提高、定价优化。其中,六英寸磷化铟成本仅为三英寸的一半,且随着产能占比提升,未来仍有更大好处。1.6T等新数据速率产品初期毛利率通常优于上一代产品,也将是正面因素。公司维持长期毛利率目标高于42%。

客户长期协议(LTA)与资本配置

Anderson透露,公司上一季度签署了多份新的LTA,预计本季度还将完成更多。这些LTA通常包含三部分:客户的前期投资(用于支持Coherent的资本支出)、Coherent的供应承诺、以及客户的最低需求承诺。客户类型包括超大规模云提供商和系统制造商,规模可观。

产能与收入的时滞关系

针对分析师关于为何磷化铟产能翻倍未能立即带来收入翻倍的问题,Anderson解释:从磷化铟器件(如EML或CW激光器)制成到收发器出货,通常存在2至3个月的延迟。例如,3月季度出货的收发器使用了9月或12月季度早期生产的器件。因此,产能提升对收入的拉动有一定滞后。

技术路线:EML、SiPho与VCSEL并行

对于1.6T收发器,公司同时爬坡基于EML和硅光子(SiPho)的方案,两者毛利率水平相近。即使SiPho方案也需要基于磷化铟的CW激光器。客户具体选择取决于应用场景。同时,公司200G VCSEL进展顺利,未来还将用于CPO或近封装光学(NPO)。在OFC上,公司演示了400G硅光子技术,可支持3.2T速率。

第二季度(2026财年第四季度)指引

公司预计2026财年第四季度(截至2026年7月3日):

- 营收在19.1亿美元至20.5亿美元之间;

- 非GAAP毛利率在39%至41%之间;

- 非GAAP运营费用在3.6亿美元至3.8亿美元之间;

- 非GAAP税率在18%至20%之间;

- 非GAAP每股收益在1.52美元至1.72美元之间。

CEO强调,6月季度将代表又一个增长拐点,公司预计2027财年(从7月开始)的增长率将超过2026财年。

电话会议结束语

Anderson总结道,公司对第三季度的强劲表现和持续势头感到满意。需求仍然异常强劲,随着未来几个季度大幅提高产能,公司面前是加速增长。他感谢全体员工的出色执行力和持续创新,并期待下季度再次更新进展。

武汉光博会预报名

逛展报名:点击【武汉光博会官方渠道】或扫描二维码完成预登记,即可享受快速入场、展会资料及同期活动优先参与等五大专属权益。

龙头企业集结2026武汉光博会,多项“首发首展”产品即将揭幕

1、文字稿件:技术分析、市场观察类

2、视频稿件:光电子、光通信、传感类、空天通信应用与技术展示类

投稿窗口->电话联系及微信,请添加18588287357(雷先生),邮件请发送至Aiur@iccsz.com,邮件标题:“投稿+文章标题”。

*【专家约稿】信通院赵文玉:AI+时代,高速光通信将走向何方?