目 录

一、行业信息披露情况

二、行业投资收益率情况

三、数据口径问题

正 文

一、行业信息披露情况

2026年1季度,193家保险公司(新增东吴财险,安达获准解散)中,有172家公司在季度偿付能力报告中已经披露了投资收益率情况。另有21家公司因各种原因不披露。

193家公司中,人身险共91家,披露72家;

财产险(含再保)102家,披露100家。

二、行业投资收益率情况

现有披露数据的172家公司资金运用余额31.23万亿,数据已经可以代表行业总体情况。

(一)业绩基准

2026年1季度,股债双杀:其中,上证指数下跌1.94%,沪深300下跌3.89%,恒生指数上涨3.29%,30-50年期国债财富效应(资本利得+利息)为负。

(二)财务投资收益率情况

172家保险公司中,156家财务口径收益率为正,16家为负,行业加权平均财务收益率0.95%(剔除GS)。

其中,67家人身险公司财务收益率为正,1家为0,4家为负,人身险公司加权财务投资收益率0.93%(剔除GS);

其中,88家财产险公司财务收益率为正,12家为负,财产险公司加权财务投资收益率1.06%。

财产险(含再保)公司的财务收益率高于人身险公司。

(三)综合收益率

172家保险公司中145家综合收益率为正,27家为负,加权平均综合收益率0.52%(剔除GS)。

其中,72家人身险公司中有56家综合收益率为正,16家为负,人身险公司加权综合投资收益率0.23%(剔除GS);我们要强调的是,人身险公司在过去一个季度的业绩并未如基准一样惨淡,可以说是交出一份出色的答卷——背负15-20年久期的负债,若严格进行有效久期匹配,人身险公司1季度股债资产均应面临亏损。但信披数据着实亮眼,“老七家”中有五家公司的综合收益率均为正,个别公司的收益率相当可观。这意味着国内保险公司在资产负债匹配方面已经逐渐走出过往机械的进行有效久期匹配的阶段,并在实践中取得了良好的管理效果。延伸阅读人身险公司久期管理技术演进历程

其中,100家财产险公司中,89家财产险公司综合收益率为正,11家为负,加权综合投资收益率0.52%。

财产险(含再保)公司综合收益率亦高于人身险公司。

(四)不同类型公司收益率情况对比

从如上对比表可以看出,在股债双杀的环境下,财产险公司由于上市权益资产的比例高于人身险公司,1季度财产险公司的财务收益率、综合收益率水平均高于人身险公司。

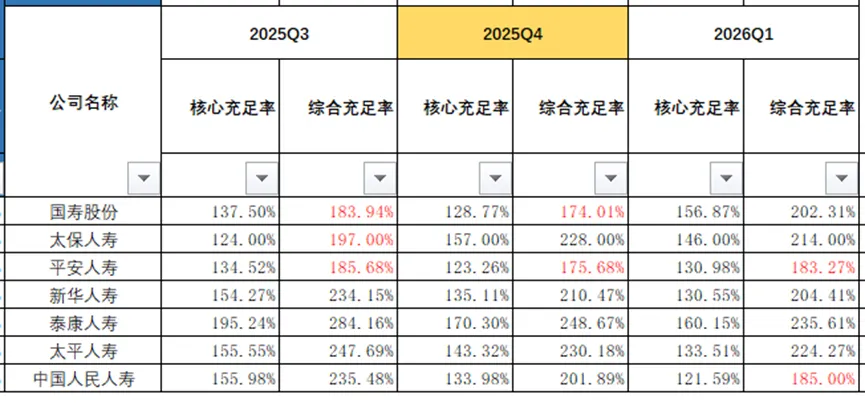

“老七家”财务收益率、综合收益率明显领先行业,主要是GS对存量HTM债券进行会计重分类为AFS导致,至于其进行会计重分类的目的,猜测可能与维持综合偿付能力充足率在150%以上有关(该结论为推测,GS信披中并未说明重分类信息)。2025年底,老七家中只有PA、GS的 综合偿付能力充足率低于200%,存在跌破150%的风险。老七家中,新华和平安的综合口径收益率为负。

“银行系10杰”受限于银保渠道产品(久期相对短、刚性成本相对高)占比高的限制,权益资产占比低,同时其低评级信用债占比也低,其综合收益率在股债同时回调的环境下相对跑赢行业均值。

7老外公司权益仓位虽低于行业水平,但由于资产久期更长,受股债同时影响,综合收益率低于资产久期较短的“银行系10杰”。

说明:2025年,有6家会计重分类公司,指的是PA、XH、TB、CC、AL、GDYM等6家在2025年将HTM债券重分类为AFS的公司。2026年1季度,GS也加入会计重分类队伍。老7家、7老外、银行系10杰 是行业资深精算师王晴总在过往分析行业负债数据时的惯常分类口径,在负债驱动资产的行业背景下,我们同样可以将这套分类体系拿来分析资产端特征。

1、老七家:指中国人寿、人保寿险、泰康人寿、新华人寿、太平人寿、太平洋人寿、平安人寿。

2、银行系10杰:指中邮人寿、建信人寿、工银安盛、农银人寿、中银三星、交银人寿、中信保诚、光大永明、招商信诺、中荷人寿。

3、7老外公司:指友邦、信诚、招商信诺、中意、中宏、中美、中英,这七家的总资产是外企公司中过千亿的,是外资公司的代表。

三、数据口径问题

1、行业加权平均投资收益率使用资金运用余额作为权重,资金运用余额包含“现金及流动性管理工具”、“投资资产”、“在子、合、联中的投资”。

2、头部的GS在2026年1季度将HTM债券重分类为AFS资产,提升综合口径收益率至相对合意的区间(200%以上)。GS的资金运用余额为7.3万亿,其资产的会计重分类操作使得行业综合口径投资收益额在2026年度暴增超3000亿元,对应全行业38.5万亿元的保险资金运用余额,相当于提升了行业综合口径收益率超3个百分点(年化)。因此,在计算行业加权投资收益率时,我们删除了GS的数据。

3、172家披露季度偿付能力报告的公司,其资金运用余额合计31.23万亿元,其中人身险公司28.54万亿,财产险公司(含再保)2.69万亿。该数据较监管披露的全行业资金运用余额少,缺少的是未披露季度偿付能力报告的21家公司。

4、2026年1季度,有三家外资再保险公司披露的收益率口径为年化数据,不符合监管要求。人身险公司披露数据相对更规范,但历史上也存在过两家中小合资寿险公司披露年化数据。该集中现象与“外资、合资公司经营管理更规范”的直觉明显背离,或许是因为出现该类数据质量问题的合资、外资公司均为中小公司,其繁冗的分析管理流程与本身相对薄弱的管理水平存在不可调和的矛盾,导致其在信披环节屡屡出现披露数据错误的问题。

5、“最近三年平均投资收益率”口径:

2025年4季度,部分公司将“三年平均投资收益率”更新至2023-2025,但更多公司维持2022-2024。2026年1季度,各家保险公司均披露了2023-2025年期间的“三年平均投资收益率”,我们以本次披露的数据为准,对行业数据进行了统计。

附表详见公众号今日发文“193家保险公司2026年1季度投资收益率情况”

表1 2026Q1财务口径收益率排序

表2 2026Q1综合口径收益率排序

表3 近三年(2023-2025)平均投资收益率排序

表4 近三年(2023-2025)平均综合投资收益率排序

笺外语

燕梳资管已陪伴诸君数年。

此数载,我们努力从浩瀚的信息披露和新闻消息中收集有价值的数据,藉此把握行业轮廓和细节,捕捉行业先进实践和优秀案例,惟其不轻松,做起来才更有意义。

身为仅靠展示专业技术满足内心逻辑自洽的老派青年,我们始终愿意花费大量力气阅读信披材料,开展行业交流和调研,并从中发现一些他人不容易关注或不屑于关注的东西。

文中的结论或推测均有数据支持,集中放在了文末,这样可以不用打断没有考据癖的读者的平滑阅读。如果您对相关数据感兴趣,也可对照文末数据深入推敲。

欢迎您留言指正,您的每一句留言我都会认真阅读,必要的我还会用心回复甚至精选发布。

“燕梳资管”公众号汇集了区区一万名行业资金运用岗位人员,我们还在不断甄别删除非领域内的粉丝,就是想打造成一个专业、小众、聚焦的社群,单纯而专注的讨论研究我们共同热爱的保险资金运用工作。