引言

此前,我们发布了关于固态变压器SST的产业分析,从技术原理、市场格局等多个维度,对这个赛道做了梳理。

但很多读者在看完之后,依然有很多深层的疑问:为什么很多企业能做出SST的样机,却做不出量产的产品?SST的可靠性,能不能支撑20年的长期运行?国产SiC的产能,能不能支撑SST的爆发?国内厂商,有没有能力出海和全球巨头竞争?除了卖设备,SST还有没有其他的盈利模式?

这些问题,是影响SST行业的关键问题,本篇将针对以上问题进行分析。

关键词:SST、固态变压器、Sic、算力中心、AI芯片

01

量产壁垒:为什么样机好做,量产难

很多人以为,SST的技术已经成熟了,样机都做出来了,量产应该很简单。但实际上,电力设备的量产,和实验室的样机,完全是两回事。SST的量产面临着三大门槛,这也是为什么很多企业能做出样机,却做不出量产产品的原因。

1.1 热管理:高功率密度下的散热难题

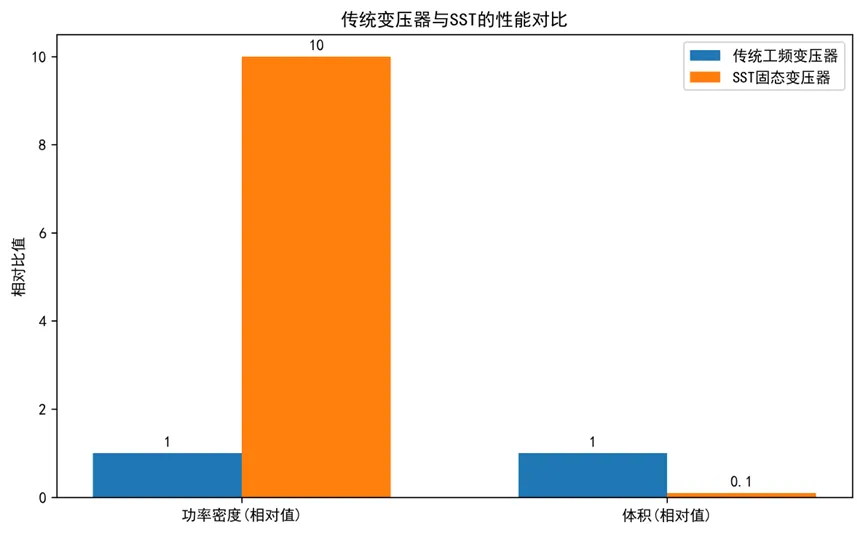

SST的功率密度,是传统变压器的10倍以上,这意味着,同样的体积,SST要散掉10倍的热量。传统变压器的散热,靠风冷就可以解决,但是SST必须要用到液冷、或者高效的风冷系统,这对散热的设计提出了极高的要求。

而且,SiC器件的工作温度,虽然比硅器件高,但是高频下的结温波动,会直接影响器件的寿命。如果热管理做不好,SiC器件的老化速度会比预期快很多,这会直接影响SST的长期可靠性。

1.2 电磁兼容:高频下的干扰问题

SST的工作频率,是传统变压器的数千倍,这么高的频率,会产生大量的电磁干扰。如果电磁兼容做不好,SST本身就会变成一个巨大的干扰源,影响周围的其他设备,如AI服务器的运行,或者电网的电能质量等。

实验室的样机,因为是单独测试,所以电磁兼容的问题不会暴露出来。但是量产的产品,要在复杂的电磁环境下运行,必须要通过严格的EMC测试,这对很多企业来说,都是一个很大的门槛。

1.3 可靠性验证:电力设备的长期测试

电力设备,要求20年的长期运行,所以量产之前必须要做大量的可靠性测试,比如,高低温循环、湿热测试、振动测试、老化测试等等。这些测试,都需要很长的时间,而且需要大量的投入。

很多企业,样机做出来了,但是没有做这些长期的可靠性测试就推向市场,导致产品运行出现问题,这也是为什么很多企业的SST只能停留在样机阶段,无法量产的原因。

02

可靠性:SST能否用20年

很多人担心,SST是电力电子设备,里面有大量的半导体器件,会不会用个几年就坏了,能不能像传统变压器一样用20年?

2.1 商用运行数据

目前,已有部分 SST 设备进入商用运行阶段。以为光能源在江苏落地的 4 座 SST 充电场站为例,截至 2026 年 3 月,站群合计运行约 890 天,单站最长连续运行 396 天,累计充电量逼近 300 万度。已披露的运行数据显示,上述场站在该周期内未发生影响运营的设备停机事件。(来源:为光能源 2026 年 3 月 14 日官方运营报道)

从行业研究与厂商目标看,当前商用 SST 设备在通过模块冗余设计后,系统可用性可接近 99.999%,与传统电力设备处于同一水平区间。业界对单系统平均无故障时间(MTBF)的现场数据约为 10 万小时,约11.4年。整体来看,SST 在系统级冗余容错方面已展现出与传统设备相当的可用性水平,但单模块 20 年全寿命周期的长期运行数据目前仍在积累中。

2.2 模块化设计的容错能力

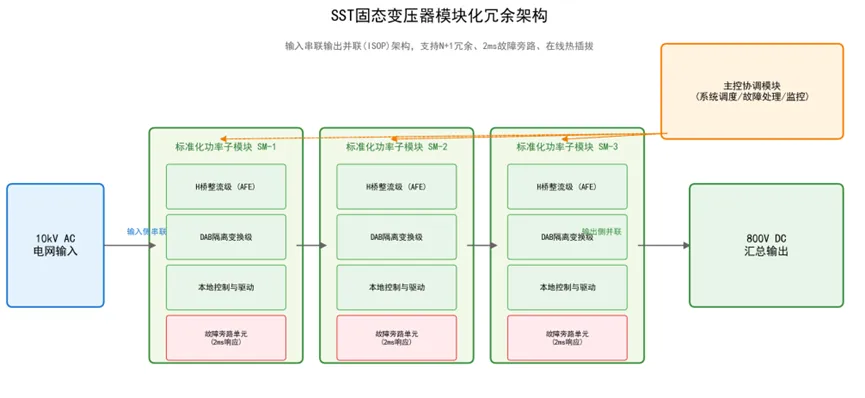

SST的模块化设计,也很大程度的提升了系统的可靠性。SST的系统是由多个独立的模块组成的,如果其中一个模块出了故障,其他的模块依然可以正常运行,系统可以在2ms内完成故障旁路,不会影响整个系统的供电。

这种架构下,输入侧所有子模块串联分担10kV电网电压,输出侧所有子模块并联汇总800V直流输出。当单个子模块故障时,系统会自动隔离故障模块,其余模块继续正常工作,实现不停电维护,最终让系统可用性达到99.999%,同时还支持在线热插拔,解决了传统设备故障必须停机维修的痛点。

2.3 预测性维护的能力

SST 作为数字式设备,具备强大的在线监测能力,可实时采集各模块的电压、电流、温度等运行参数。通过趋势分析与故障预测算法,系统能够提前识别潜在故障并预警,实现预测性维护,避免非计划停机。

传统变压器作为被动电磁设备,缺乏原生数字化监测能力,通常只能依赖定期巡检或故障后维修。SST 的预测性维护能力,显著提升了系统长期运行可靠性。

03

产业链:国产SiC能不能撑住SST的爆发?

SST的核心是SiC器件,所以很多人担心,国产SiC的产能能不能撑住SST的爆发?会不会出现SiC产能不足,导致SST的量产被卡脖子的情况?这个问题可以从SST产业链的现状来分析。

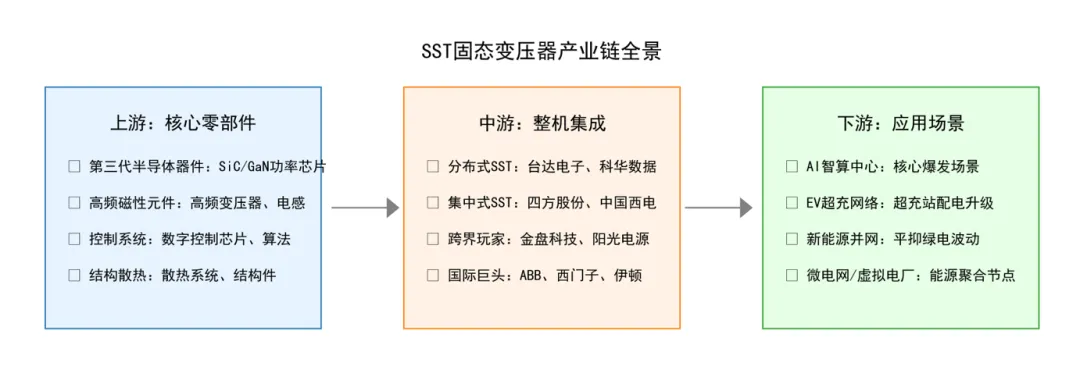

3.1 SST的产业链全景

SST的完整产业链分为上游核心零部件、中游整机集成、下游应用场景三个环节:

3.1.1上游核心零部件:

这是SST的技术与成本核心,每个部件都有明确的技术要求与产业玩家:

第三代半导体器件:作为SST的核心芯片,SiC、GaN这类宽禁带半导体,是实现SST高频率、高效率、高功率密度的核心支撑,也是SST成本的最大组成部分,占总成本的40%。

国际龙头包括英飞凌等,国内企业包括三安光电、天岳先进、斯达半导体等。目前国内企业在工业与车规级SiC器件领域已逐步实现国产替代,在1.7kV以上高压大功率器件的国产化方面仍在加速推进。

高频磁性元件:主要为适配SST高频工作场景的高频变压器、电感等元件,需要在高频下保持低损耗、高磁导率,是SST实现高效变压的核心部件,占总成本的约15%。

其中,京泉华作为磁性元器件龙头,已成为伊顿等SST国际整机企业的核心供应商,供应的中压高频隔离变压器是SST核心组件之一;SST高频变压器的磁芯主流材料为非晶合金和纳米晶,由安泰科技、云路股份、特富特等企业提供深加工。

控制系统:包括SST的数字控制芯片、控制算法、保护系统等软件与硬件,是实现SST毫秒级响应、双向潮流控制、主动电能治理的核心,占总成本的15%。国内企业在这一领域已经具备较强的技术能力,可适配SST的复杂控制需求。

结构与散热:针对SST高功率密度的特点,配套的液冷/高效风冷散热系统、防护结构件,是保障SST长期稳定运行的基础,合计约占整机成本的15%。

3.1.2 中游整机集成:

当前行业主要分为分布式SST与集中式SST两大技术路线。两类路线并无绝对优劣,而是针对不同应用场景做了技术适配,各自的技术特点与适用场景存在显著差异。

分布式SST路线采用小型化模块化设计,将SST模块直接部署在IT机柜侧,单个模块负责少量机柜的就近供电,无需大规模改造现有配电系统。其核心优势在于部署灵活、扩容方便,可支持户外部署,缩短配电房建设周期,特别适合边缘算力节点、应急供电站点、中小型智算中心等场景。从量产角度看,分布式SST的模块标准化程度更高,更容易实现规模化量产,但其单位功率成本相对较高,在超大规模算力枢纽的部署中,经济性弱于集中式路线。代表企业包括台达电子等。

集中式SST路线采用大功率集成设计,通过单台大功率SST设备为整个机房的所有机柜提供集中供电,类似传统变压器房的功能升级。其核心优势在于系统效率更高、单位功率成本更低,在超大规模算力枢纽的部署中可实现更高的能效与更低的成本,特别适合大型智算中心、国家级算力枢纽等场景。但集中式SST的技术门槛更高,对大功率SiC器件、热管理、电磁兼容的要求都更为严苛,量产的难度也相对更大,代表企业包括四方股份、中国西电等。

除此之外,还有金盘科技、阳光电源等新能源跨界玩家,以及ABB、西门子等拥有先发技术优势的国际电力巨头,分别从不同的技术路径切入SST赛道,共同推动行业的技术成熟。

3.1.3 下游应用场景

这是SST的需求侧,不同的场景,对SST的技术要求也存在差异,当前已经形成了多个成熟的落地场景:

AI智算中心:这是当前SST最核心的需求场景。随着AI单机柜功率突破1MW,传统供电架构已无法适配——以英伟达为例,从Hopper到Blackwell再到Rubin Ultra,单机架功耗在五年内从约40kW一路攀升至超过600kW,未来Feynman平台更是直指1000kW每机架的极限。

面对这一趋势,英伟达在OCP 2025上发布的白皮书中明确将中压整流器+固态变压器(SST)作为未来算力中心供电的终极方案,强调其系统效率可达98%以上、占地面积更小。正是英伟达高功率机柜需求的倒逼,叠加其对SST作为下一代供电架构的技术路线定调,使得SST的高功率密度、高效率完美切中算力增长的核心痛点,也成为当前SST行业爆发的核心驱动力。据伯恩斯坦等机构预测,到2030年,智算中心这一场景的市场空间预计可达500-1000亿元。

EV超充网络:在超充站领域,480kW以上的超充站,对供电容量的需求极高,传统方案需要建设专门的配电房,审批难度大、建设周期长,而SST可以直接实现中压直转,体积缩小80%,无需单独建设配电房,完美适配城市核心区、高速服务区等场景的建站需求,是未来超充网络的重要设备。

新能源并网:在新能源并网领域,风电、光伏的波动性、间歇性,一直是制约新能源消纳的核心难题,SST具备动态功率调节、双向潮流管理能力,能主动平抑新能源发电的波动,提升电网稳定性,缓解弃风弃光问题,是高比例新能源电力系统的核心装备。

微电网与虚拟电厂:在微电网领域,SST是微电网的核心"能量路由器"。它能实现离网独立运行,统筹协调光伏、储能、负载的能量流动,构建自给自足的能源系统;同时,通过V2G(车网互动)中的SST可实现电动汽车与电网的双向能量交换,参与电网调频,给用户带来额外收益。SST在"构网型"电力电子并网功能方面较传统设备具有显著优势,可提供虚拟同步惯量,为含高比例新能源的微电网系统提供稳定性支撑。

3.2 SiC供需与国产化分析

SST覆盖低压到高压全场景。当前SiC衬底正从6英寸向8英寸快速过渡,6英寸为现有主流产能,8英寸则是行业降本和规模化扩产的核心路径,可覆盖中低压至高压全电压等级。

产能方面,6英寸整体趋于充足,全球存在阶段性过剩;8英寸产线仍在爬坡,是SST大规模降本的主要瓶颈之一。

国产化方面,6英寸导电型衬底自给率快速提升,8英寸晶圆产线已实现"从0到1"的突破(如株洲中车2025年底通线)。

总体来看,SST的SiC供应链呈现结构性分化:中低压器件供给相对充裕,国产替代加速;而高压器件(>3.3 kV)的自主可控则取决于高压外延、封装及系统级可靠性技术,是决定未来高压SST降本与规模化应用的关键制约点。

3.3 SST爆发的核心待解问题

基于上述产业链梳理与现状分析,我们可以看到,国产SiC产业链已经为SST的规模化落地打下了基础,但要支撑SST行业的全面爆发,仍有三个核心的待解问题,分别对应价格、技术、产业链完善度三个维度:

3.3.1 价格维度

当前,国产SiC器件凭借供应链优势加速替代,部分模块价格已低于国际同类产品,衬底环节成本优势更为显著,直接推动SST硬件成本下行。

过去5年,SiC衬底价格累计下降超60%,器件/模块价格下降约40%--50%。在10 kV级中高压场景,SST硬件成本已从2023年的约3倍降至当前的约1.8--2倍。按照当前降本节奏,SST硬件成本有望在2028年缩小至传统变压器的1.5倍以内;在智算中心、超充站等高端场景,全生命周期成本已率先实现持平甚至反超。此外,SST标准化方案仍处起步阶段,高度依赖场景定制,需规模化推进与产业链良性竞争协同发展,才能进一步加速成本下降与技术收敛。

3.3.2 技术维度

技术层面,当前的SiC产业链,仍存在两个待突破的核心点:

一是高压器件的国产化:当前的国产化,主要集中在1200V及以下的中低压SiC器件领域,而SST所需的3.3 kV及以上高压SiC器件,目前仍有部分依赖进口。需要说明的是,SST的10 kV系统电压通过多模块串联架构实现,并非依赖单管10 kV器件,但3.3 kV以上等级核心器件的自主可控,仍是支撑大功率SST规模化落地的核心前提。

二是长期可靠性的验证:高频高压工况下,SiC器件的20年长期老化数据,目前仍处于积累阶段,而SST作为电力设备,需要满足20年的长期运行要求,这部分数据的完善,是打消客户顾虑、推动大规模采购的核心基础。

3.3.3 产业链维度

产业链的完善度,也是影响SST爆发的核心变量:

一方面是产能的匹配:当前国内SiC的产能储备,已经可以覆盖SST行业未来2-3年的需求,但SST行业的需求,未来几年将呈现爆发式增长,SiC产能的扩张速度,能否匹配这一爆发节奏,避免出现供需错配,是当前的核心考验。

另一方面是标准的完善:当前,SiC器件在SST场景下的行业标准,仍在逐步完善中,标准的统一,将解决产品不兼容的问题,让客户敢于大规模采购,同时推动产业链的成本进一步下降,这一标准的落地节奏,也将直接影响SST的爆发节奏。

整体来看,国产SiC产业链,已经跨过了"从0到1"的突破阶段,为SST的规模化落地提供了核心支撑,但要完全支撑SST的万亿级市场爆发,仍需要解决价格、技术、产业链这三个维度的核心问题,这也是当前行业共同推进的方向。

04

出海机会:国内厂商的全球竞争能力

在SST赛道,国内厂商已具备与全球巨头同场竞技的能力,在超充、数据中心等特定场景的交付进度和效率指标上形成了差异化优势。

4.1 成本与交付的优势

首先,国内SST整机成本较海外同类产品具备约20%的价格优势,且随着国产SiC器件降本,规模化后价差有望进一步扩大。交付周期上,国内SST仅需3-6个月,较海外18-24个月的项目周期大幅缩短。对于急需抢占AI市场窗口期的海外客户而言,交付速度本身就是核心竞争力。

4.2 海外订单的突破

目前,国内SST厂商正加速出海。四方股份中标沙特NEOM智慧城市数据中心项目,实现SST技术首次出海;金盘科技依托墨西哥与马来西亚工厂,为SST本地化交付奠定基础,其SST样机已完成并进入客户验证阶段;中国西电的SST技术也已应用于沙特、马来西亚等国际项目。

4.3 本地化交付的能力

为更好服务海外客户,国内厂商积极推进本地化交付。金盘科技墨西哥工厂预计2026年投产;马来西亚工厂已运行,覆盖东南亚市场。这种"本地生产+本地认证+本地交付"的能力,是国内厂商出海时的重要加分项。

05

商业模式:不止于卖设备

很多人以为,SST的商业模式就是卖硬件,和传统变压器一样。但实际上,SST作为数字化的能源路由器,其商业空间远比设备本身丰富。

5.1 设备销售:当前的基本盘

最基础的模式仍是设备销售,一次性交付,按台计价。这是当前多数厂商的主要收入来源,也是客户最容易理解的采购方式。

5.2 能源运营:从节电到增收

SST的数字化特性,让它天然具备参与能源运营的能力。

首先是节电收益。 SST系统效率可达97.5%以上,相比传统变压器+变流设备的组合方案,效率提升约5%。以中石油苏州昆山开发区充电站为例,这是全球首台SST直挂充电矩阵的商用场站,经电科院实测,充电效率最高达95%,较常规方案提升3%以上,单站每年可节约电费约7万元。在大型智算中心场景,科陆电子"SST+储能"一体化方案已实现年节省电费超800万元,这部分节能收益可直接转化为客户的投资回报。

其次是电力市场运营。 SST具备毫秒级功率响应能力,可作为虚拟电厂的可控节点,参与电网调峰、需求响应和现货套利。科陆电子的虚拟电厂平台已接入超450个电站、聚合容量超5 GWh,SST作为其中的关键节点,可将原本被动的配电设备转化为可调度、可交易的能源资产。不过,目前国内电力现货市场仍在完善,这部分收益尚处于培育期,更多作为设备之外的增值潜力存在。

5.3 全生命周期服务:从卖设备到卖服务

SST的数字化能力,还支撑了长期服务合同的商业模式。

厂商可为客户提供预测性维护、远程运维、能效优化等服务。SST内置的传感器可实时监测温度、电压、结温等关键参数,提前预判故障,避免停机损失。这种模式下,厂商从一次性设备销售转向按年收取服务费,客户则获得了更高的系统可用性。四方股份在智能楼宇示范工程中,已采用SST构建"光储柔直充"全场景能源矩阵,实现了从单纯供电到能源管理的跨越。

总结来看,SST的商业模式正在从"一锤子买卖"向"设备销售+能源运营+长期服务"的三层架构演进。设备销售解决当下的现金流,能源运营创造持续的增值收益,全生命周期服务则锁定长期客户关系。这三层叠加,才是SST区别于传统变压器的真正商业价值。

06

结语

总的来看,SST 已从技术验证迈入小批量商用阶段。工程化层面,热管理、电磁兼容与长期可靠性验证仍是量产的主要门槛;供应链层面,国产 SiC 中低压器件供给相对充裕,3.3 kV 以上高压器件和 8 英寸产能是决定下一步降本空间的关键;市场层面,国内厂商在交付速度和成本上具备一定出海竞争力,全球份额处于早期追赶阶段;商业层面,当前以设备销售为主,随着电力市场改革和虚拟电厂机制完善,SST 的数字化运营能力有望带来附加价值。

SST不是一个"会不会来"的问题,而是一个"以什么节奏来"的问题。未来三到五年,SiC 降本速度、行业标准完善程度以及头部厂商规模化商用验证的积累,将共同决定其从示范走向普及的进度。

声明:本文部分内容来源于公开资料整理,部分观点归本公众号所有,文中涉及的企业案例及运营数据均来自公开披露或官方报道,仅供行业研究参考,不构成投资建议。文章相关版权归原作者所有,若涉及版权或其他问题,请及时与我们联系处理。欢迎行业同仁投稿交流,共同推动技术进步!

我们汇聚了一群“算力冷时代”有识之士,特别打造了 “大咖谈”、“冷洞见”、“拆技术”三大专栏,旨在从不同维度深度剖析算力与冷却、人工智能与未来能源产业的要点、趋势和产业机会,让每个人都能从中获得有价值的知识、启发和产业机会。关注我们的公众号,一起开启思想的碰撞与融合,推动技术突破与创新吧!