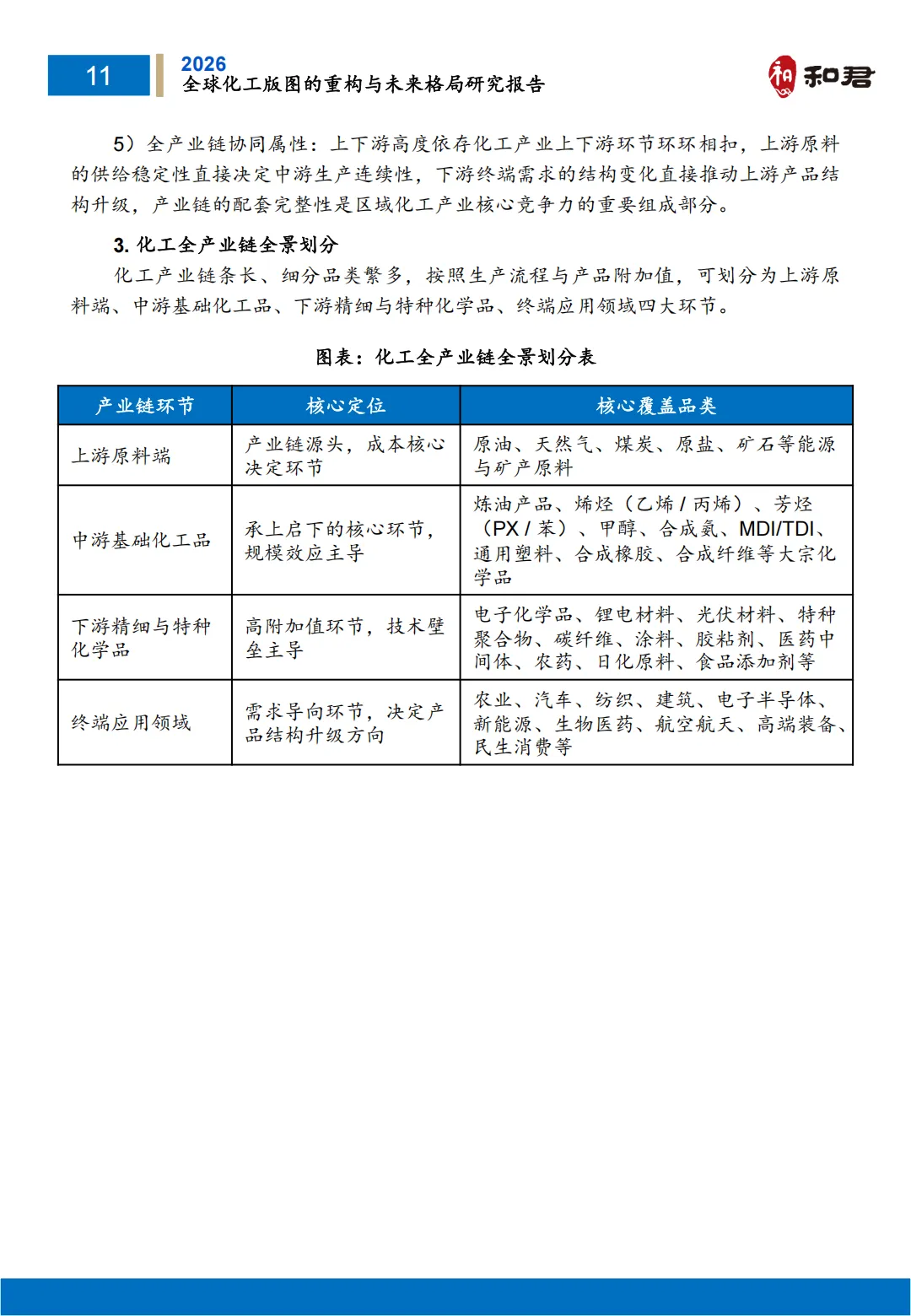

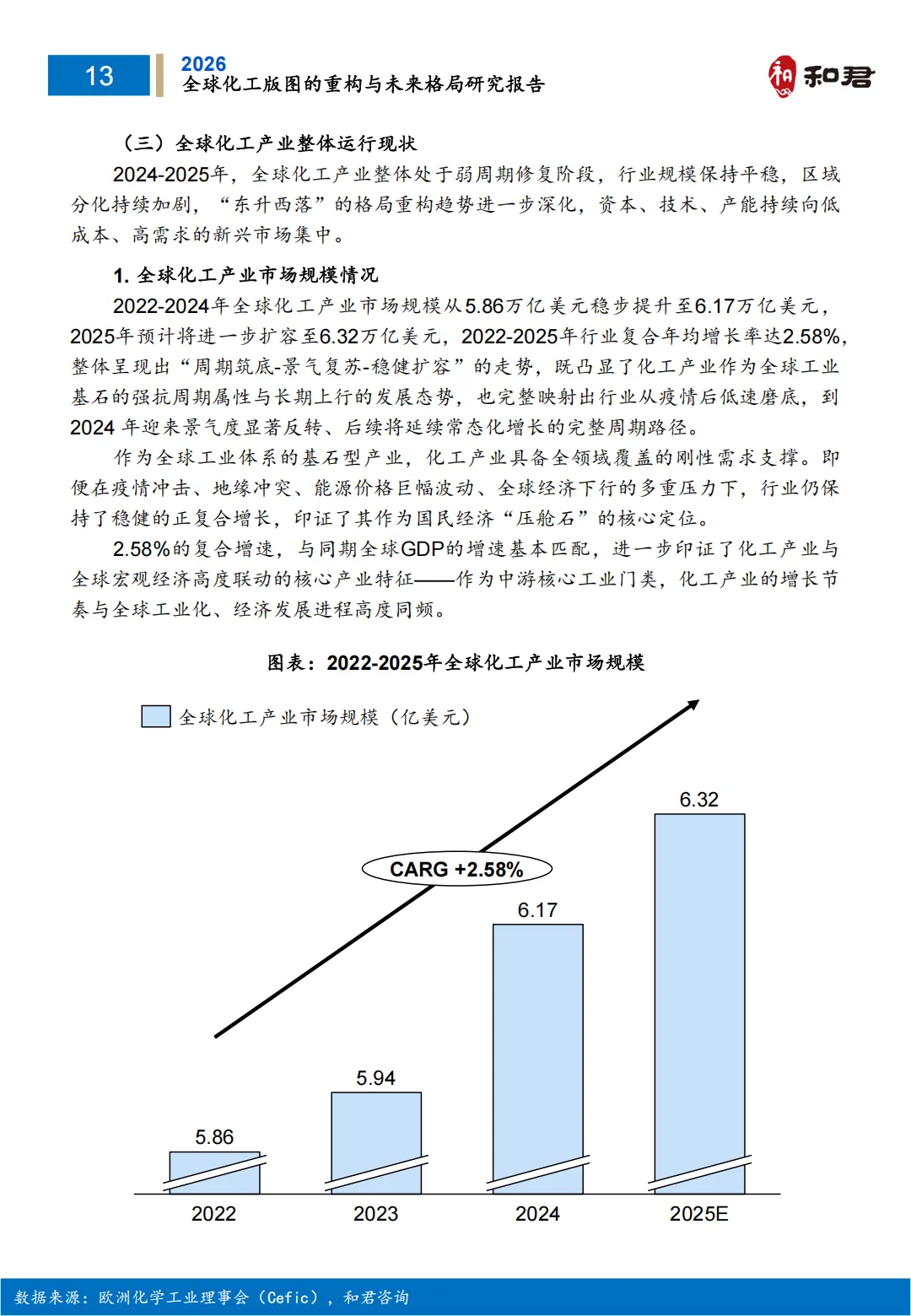

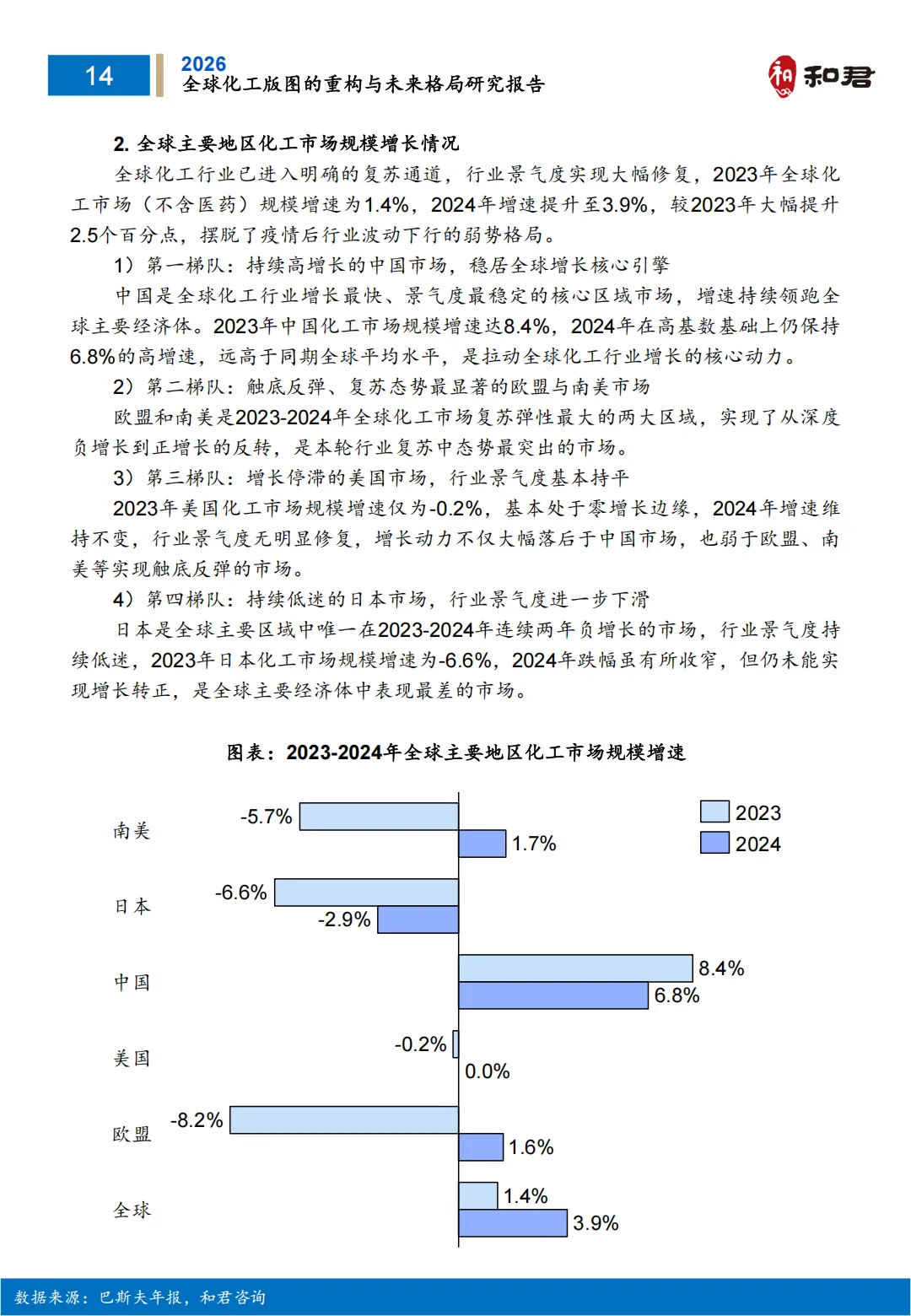

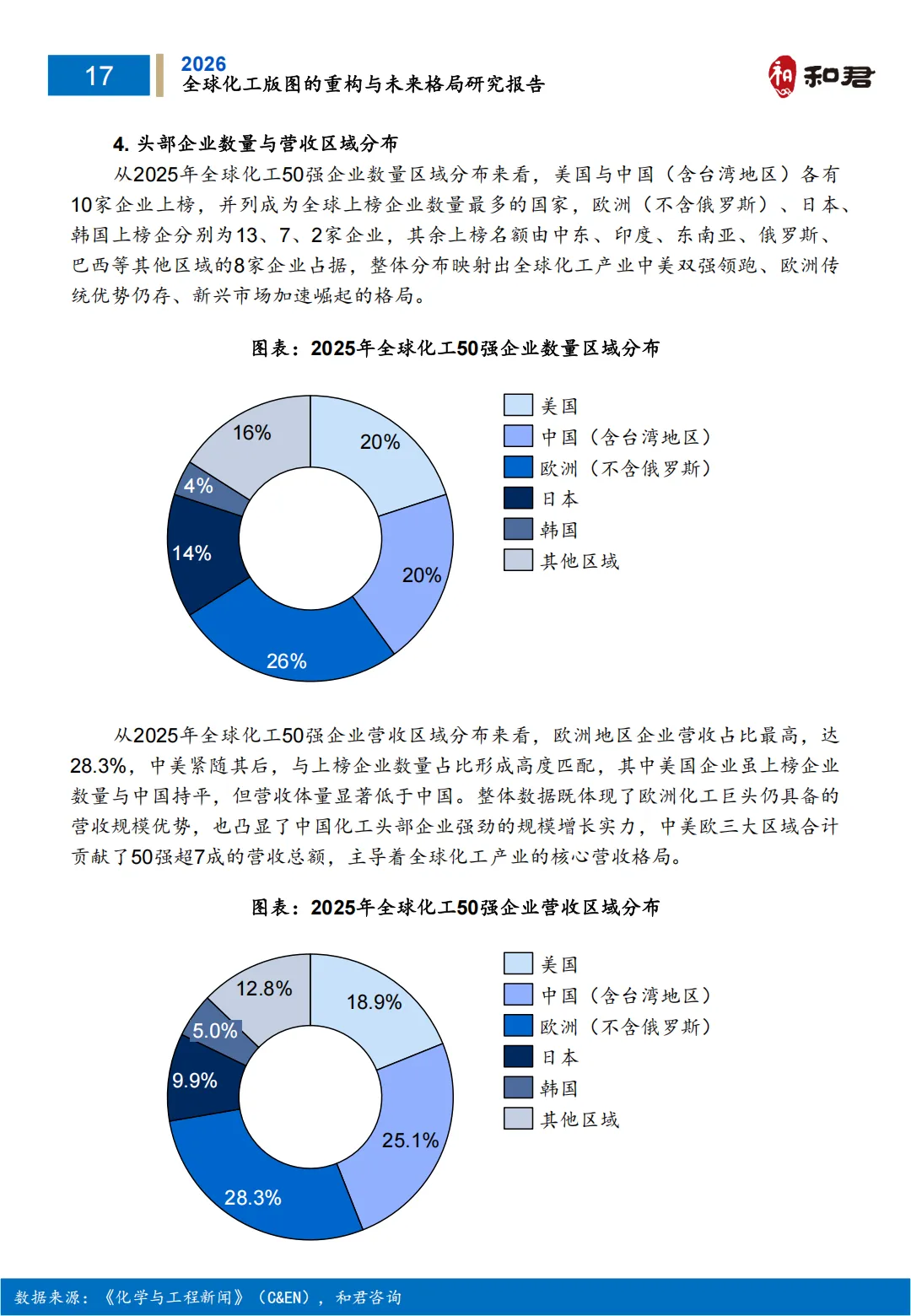

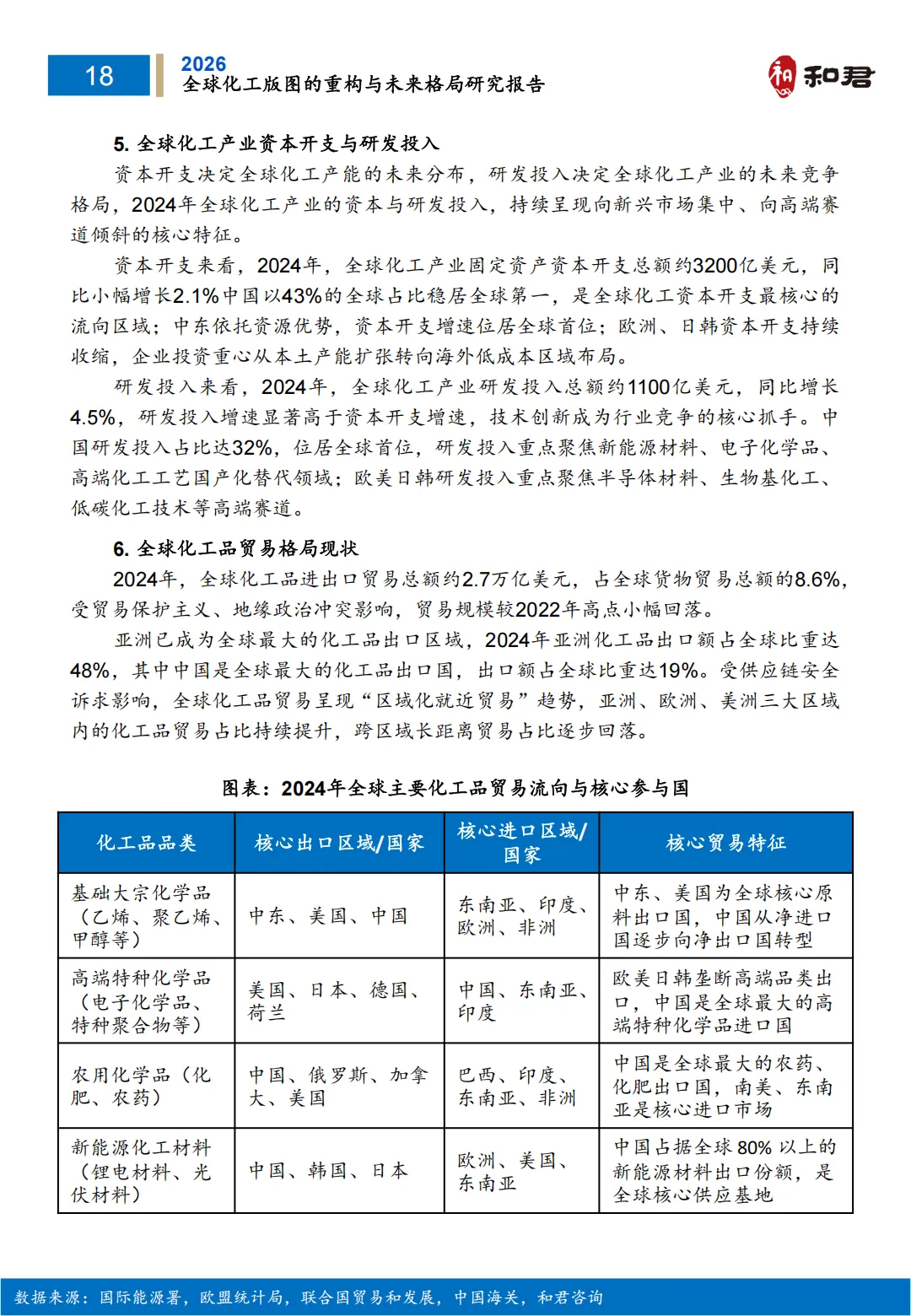

来源:和君

《和君:2026年全球化工版图重构与未来格局研究报告》系统梳理了全球化工产业的现状、历史变迁、区域竞争格局、核心驱动因素及未来趋势。以下是报告的核心内容概括:

一、核心结论:“东升西落”格局固化

报告指出,全球化工产业正经历近百年来最深刻的格局重构,核心主线是 “东升西落”——以中国为代表的新兴市场崛起,传统化工强国(欧洲、美国、日韩)优势弱化。这一趋势已进入不可逆的固化阶段。

二、各区域现状与趋势

传统化工强国:优势弱化与战略收缩

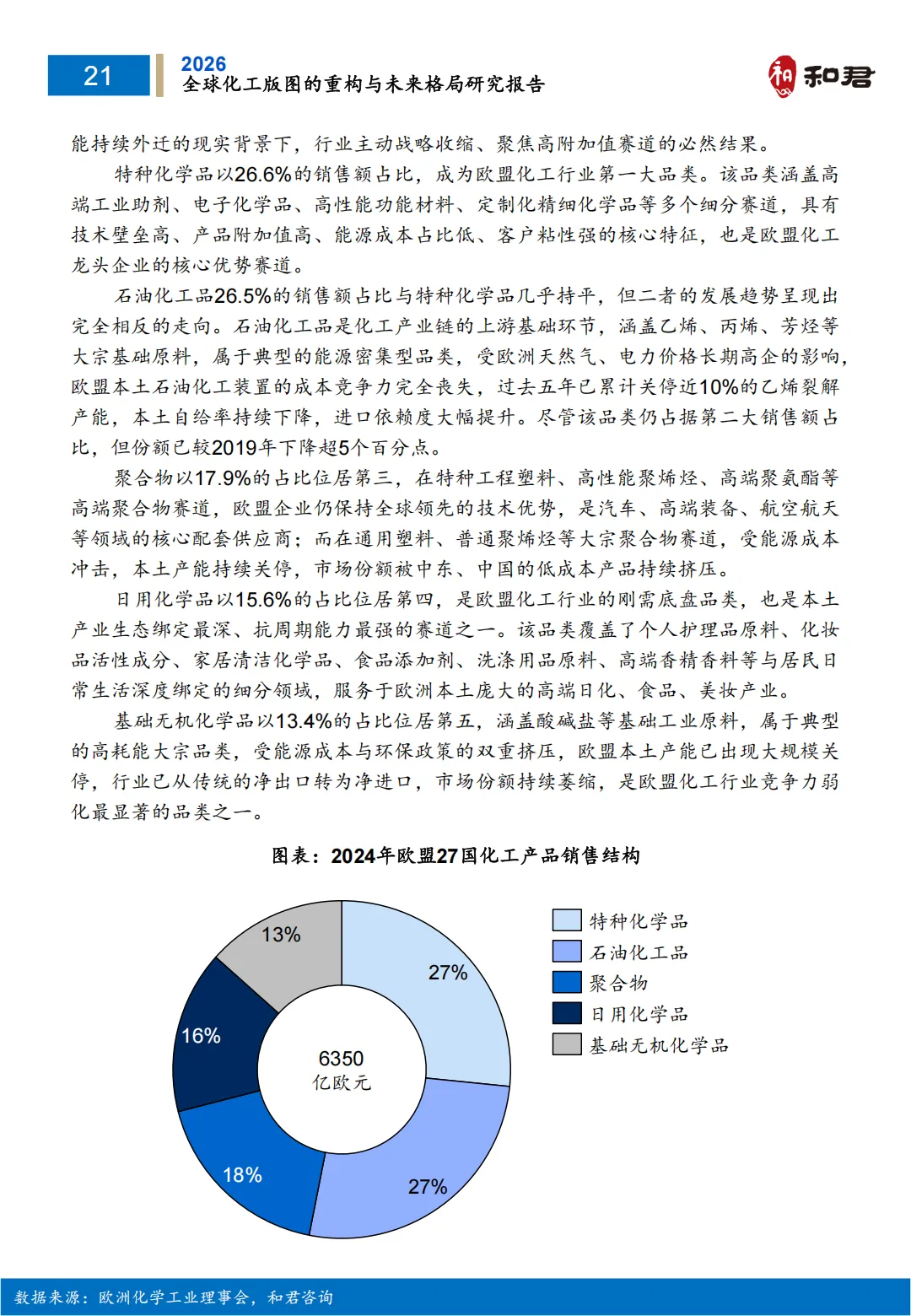

欧洲:深陷能源困境(天然气、电价高企),产业持续退潮,本土产能关停,但仍在高端特种化学品、绿色技术上保持优势。

美国:页岩气红利逐步褪色,成本优势收窄,叠加制造业空心化,增长乏力,但在半导体材料、工业气体等领域仍居主导。

日韩:在半导体材料、碳纤维、电池材料等领域有技术壁垒,但面临中国企业的国产化替代强烈冲击,中低端市场失守,高端护城河承压。

新兴力量崛起:成本与市场双轮驱动

中国:已成为全球化工产业的核心承接者与规则制定者,拥有全球最完整的全产业链、最大的消费市场、持续的研发投入和快速的国产化替代能力,正从“规模第一”向“质量第一”转型。

中东:凭借极致便宜的油气资源,成为全球大宗基础化学品核心供应基地,但面临产业链短、技术创新弱等瓶颈,正向下游高端化转型。

印度与东南亚:凭借人口红利、内需市场和承接产业转移,增长潜力大,但受制于上游原料依赖进口、基础设施不足、技术薄弱等结构性瓶颈,长期处于中低端。

三、版图重构的四大核心驱动因素

能源成本分化:天然气、电价区域差异直接决定大宗化工品竞争力,推动产能向中东、美国、中国等低成本区转移。

技术创新迭代:技术壁垒决定利润分配。中国在新能源材料、煤化工等领域实现反超,但在高端半导体材料等领域仍受制于欧美日韩。

环保政策收紧:欧盟碳边境调节机制(CBAM)等政策将碳成本纳入贸易体系,倒逼高耗能产能退出欧洲,绿色低碳能力成为核心竞争力。

市场需求变迁:全球化工消费重心从欧美转向亚洲(尤其中国),需求牵引产能布局,强化了“产销一体化”的区域集群。

四、未来5-10年核心发展趋势

格局固化与动态升级:中国核心地位强化,形成“中国引领、美欧日韩中东差异化并存”的多元格局。

产业链区域化/近岸化:逐步形成亚洲(以中国为核心)、欧洲、美洲三大区域产业链闭环,供应链安全成为首要考量。

全产业链低碳转型:绿氢、生物基材料、CCUS(碳捕集利用与封存)、循环经济成为新赛道,碳成本全面融入定价体系。

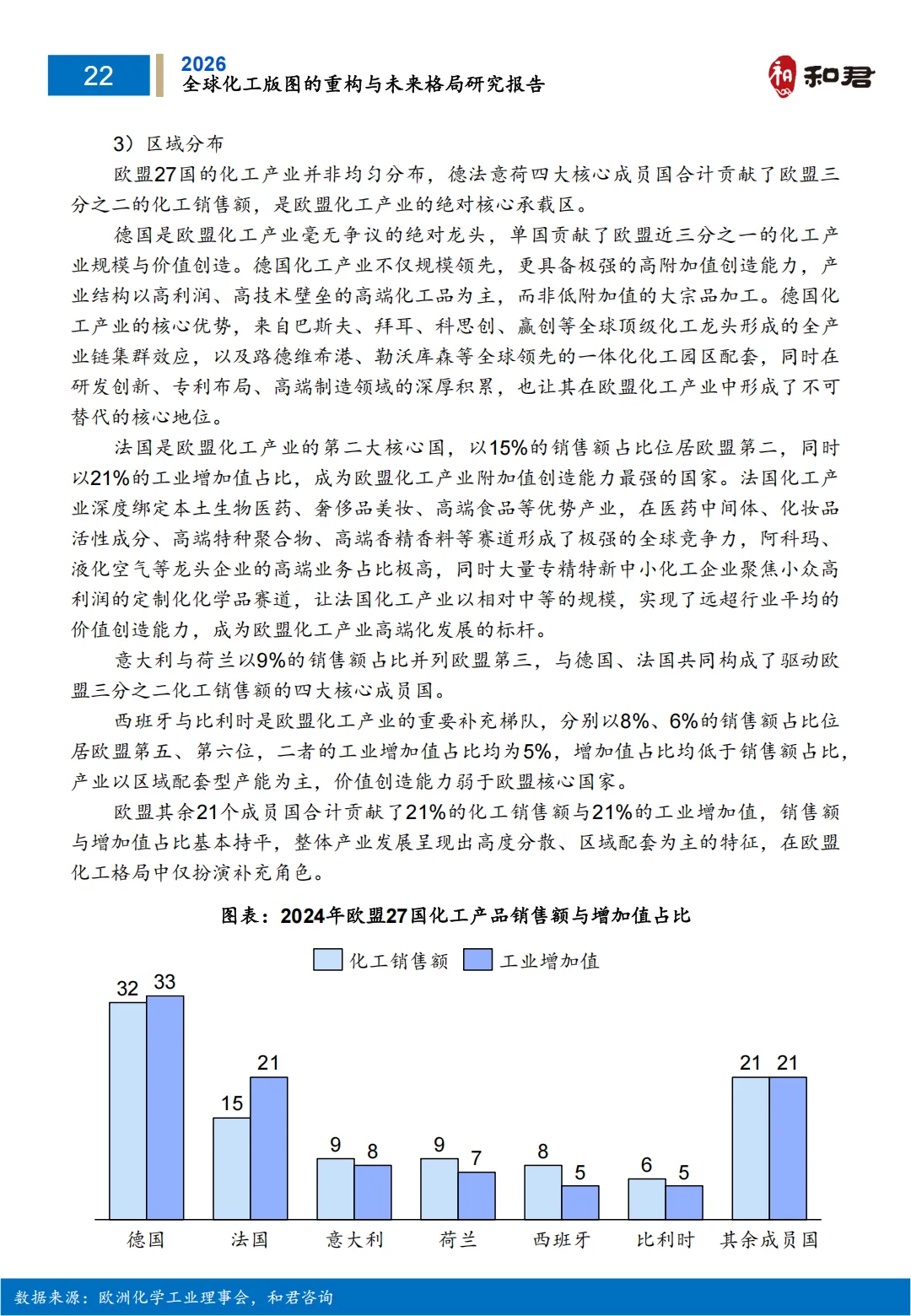

马太效应强化:龙头企业通过并购整合扩大优势,中小企业转向“专精特新”细分赛道。

高端化与智能化:半导体材料、新能源材料等高附加值产品成增长引擎,AI与数字化重塑研发、生产与管理。

五、主要机遇与挑战

机遇:

全球能源转型(新能源车、光伏、储能)催生巨量新材料需求。

绿色低碳转型带来生物基、绿氢等新赛道“换道超车”机会。

跨国技术合作与全球化布局可实现资源互补与风险对冲。

挑战:

地缘政治冲突与贸易保护主义(关税、碳关税、实体清单)威胁供应链安全。

全球能源价格剧烈波动导致成本难控,盈利不稳定。

核心技术“卡脖子”(如高端光刻胶、设备、专利壁垒)制约新兴市场向高端升级。

六、对中国企业的启示

报告隐含地建议中国企业:利用全产业链和成本优势巩固大宗品地位;加大研发投入突破高端材料(半导体、特种化学品)技术;布局绿色低碳技术以应对国际碳关税;通过“一带一路”等全球化布局分散风险并贴近市场。

总而言之,这份报告描绘了一幅全球化工产业权力转移的清晰图景,强调了中国从“规模领先”到“质量与规则制定”的跃升,并指出了未来竞争的焦点在于技术创新、绿色低碳和供应链安全。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!全星球报告无限制可以任意下载!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。