点击蓝字 关注我们

截至2026年4月,上市保险公司已陆续披露完毕2025年年报。其中,内含价值(Embedded Value)作为衡量寿险公司经济价值的重要指标,成为人们关注的焦点。内含价值评估方法克服了传统估值工具对寿险公司的低适用性,已成为公司价值管理、投资者分析及监管辅助的重要工具。

本公众微信号将按下列顺序推送2025年上市保险公司人身险内含价值的分析报告。

1. 2025年上市保险公司人身险内含价值比较

2. 2025年上市保险公司人身险内含价值变动分析

3. 2025年上市保险公司人身险新业务价值分析

4. 2025年上市保险公司人身险内含价值精算假设分析

下面是本期内容:2025年上市保险公司人身险内含价值精算假设分析

四、2025年上市保险公司人身险内含价值精算假设分析

4.1

内含价值精算假设分析

内含价值(EV)计算高度依赖未来现金流的预测及精算假设,具有显著的行业特殊性。由于不同保险公司在经营策略、风险偏好及监管合规要求上存在差异,各类参数假设的选取往往不尽相同,这会削弱不同公司内含价值数据的直接可比性。

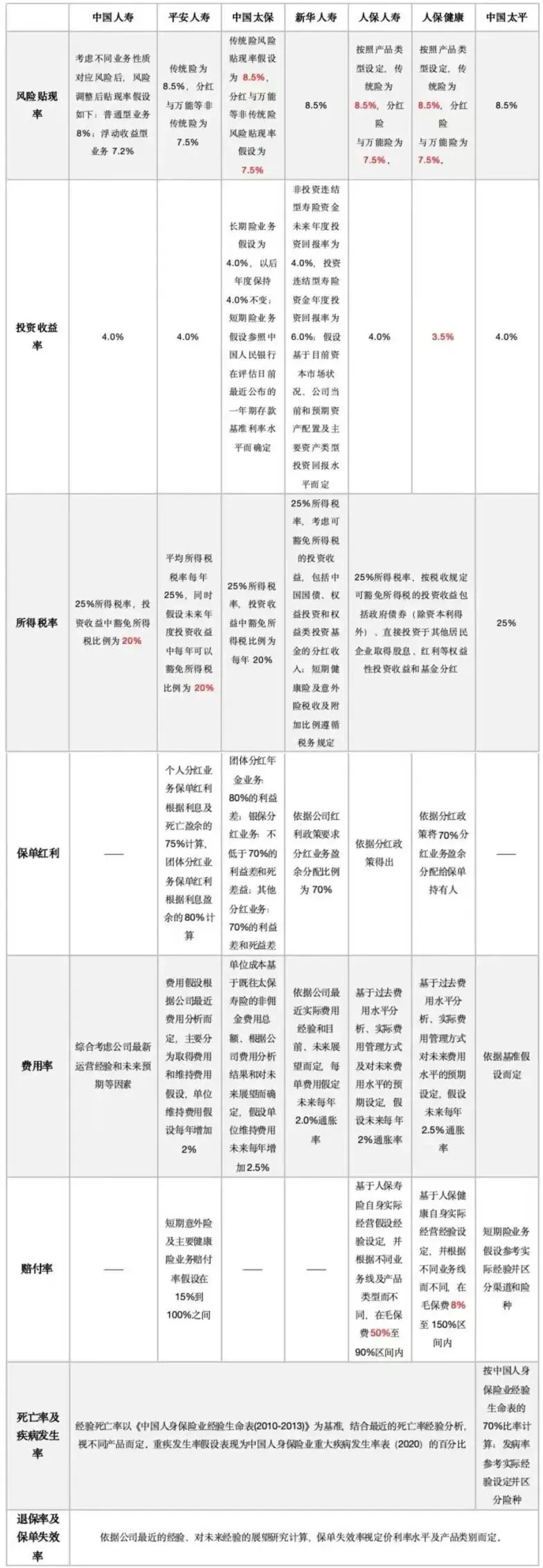

表4-1列示了六家上市人身保险公司的主要参数假设,其中,赔付率假设因直接关联保单实际赔付成本,在非长期寿险(如健康险、意外险)业务中表现尤为敏感,其设定受产品形态、客户结构及监管政策的多重影响。进一步分析来看,风险贴现率假设与投资收益率假设是对内含价值产生决定性影响的两大核心变量。风险贴现率作为折现未来现金流的关键因子,其数值的微小变动会通过折现效应显著放大对内含价值的影响;而投资收益率则决定了公司资产端盈余的生成速度与规模。两者共同影响内含价值。

表4-1 上市保险公司人身险内含价值的主要参数设置

注:红色标记为较去年发生变动

1.风险贴现率假设

风险贴现率通常是反映股东要求回报、业务风险、资本成本和现金流不确定性的综合参数,是影响 EV 的最敏感假设之一。

横向比较来看,中国人寿普通型业务贴现率为8%、浮动收益型业务为7.2%,为行业最低水平;中国太保、人保人寿、人保健康调整后传统险贴现率为8.5%,分红险与万能险为7.5%;中国平安、新华人寿维持原有假设不变,传统险贴现率8.5%、浮动收益型业务7.5%;中国太平贴现率为8.5%。

纵向比较来看,多数上市险企下调了风险贴现率假设,仅平安、新华等公司维持假设稳定。在其他假设不变的情况下,贴现率下调会直接推高有效业务价值(VIF)与内含价值(EV),但在低利率环境下,投资收益率假设往往同步下调,未来利差利润收窄可能对VIF形成更大压力。因此,风险贴现率下降并不必然意味着EV改善,必须结合投资收益率假设、产品结构和存量高保证利率业务共同判断。

2.投资收益率假设

投资收益率假设是寿险公司基于当前市场环境、资产配置策略及长期经济趋势,通过情景测试与资产组合模型,对未来投资组合年化收益率作出的前瞻性预测,是EV精算模型与财务规划的核心假设之一,直接决定未来现金流的盈余生成速度,对 EV 估值具有关键影响。

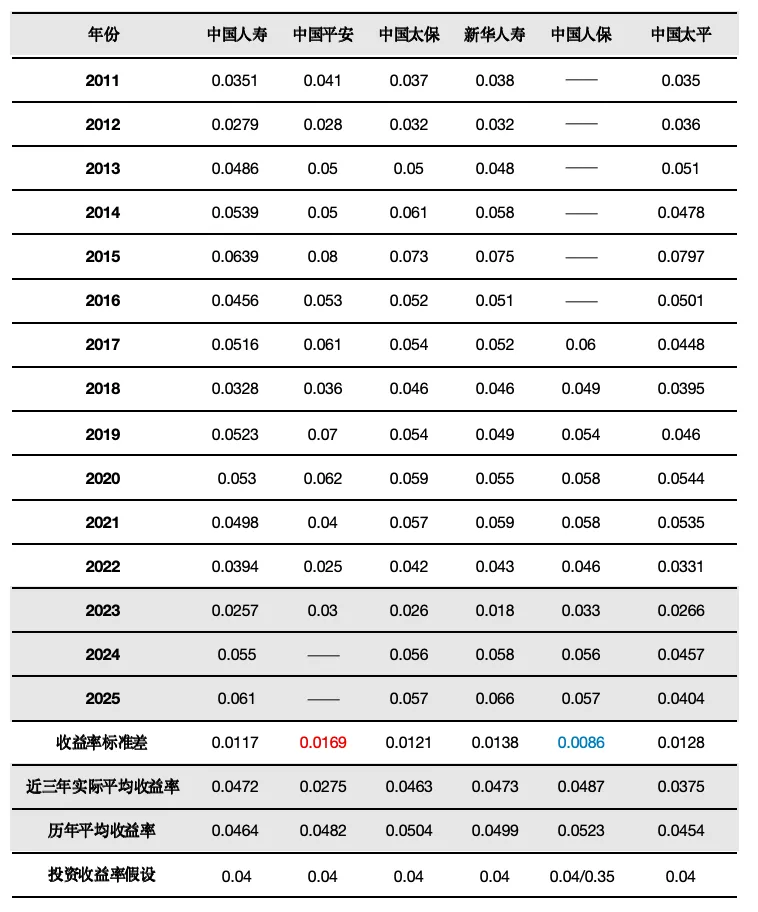

表 4-2 列示了 2011-2025 年六家上市寿险公司的总投资收益率、收益率标准差、近三年平均收益率、历年平均收益率及投资收益率假设。截至 2025 年年末,中国人寿、中国太保、新华人寿、中国人保、中国太平的总投资收益率分别为 6.10%、5.70%、6.60%、5.70%、4.04%(中国平安未披露 2024-2025 年数据),行业平均总投资收益率达 5.63%,较 4% 的统一投资收益率假设高 1.63 个百分点,主要驱动因素为 2025 年权益市场回暖带动投资收益修复,但长期来看,需警惕无风险利率下行对固收类资产收益的持续侵蚀,以及市场波动对投资端的压力。

表4-2 上市六家保险公司总投资收益率情况对比

注:1.表中使用的投资收益率为总投资收益率

2.深色部分表示保险公司在执行新会计准则下的总投资收益率

3.近三年实际平均收益率由2023年-2025年总投资收益率进行简单加总平均获得;历年实际平均收益率由2011年-2025年总投资收益率进行简单加总平均获得。

从收益率波动维度来看,收益率标准差越高,代表投资收益的波动性越强,精算假设偏离的风险越高。其中,中国人保的收益率标准差仅为 0.0086,为行业最低,收益稳定性最强;中国平安的收益率标准差达 0.0169,为行业最高,投资波动风险相对较高。综合来看,中国人寿两项指标均处于行业中等偏上水平,投资收益率假设设置相对审慎,内含价值评估的可靠性较强。

4.2

上市保险公司人身险内含价值经验差异分析

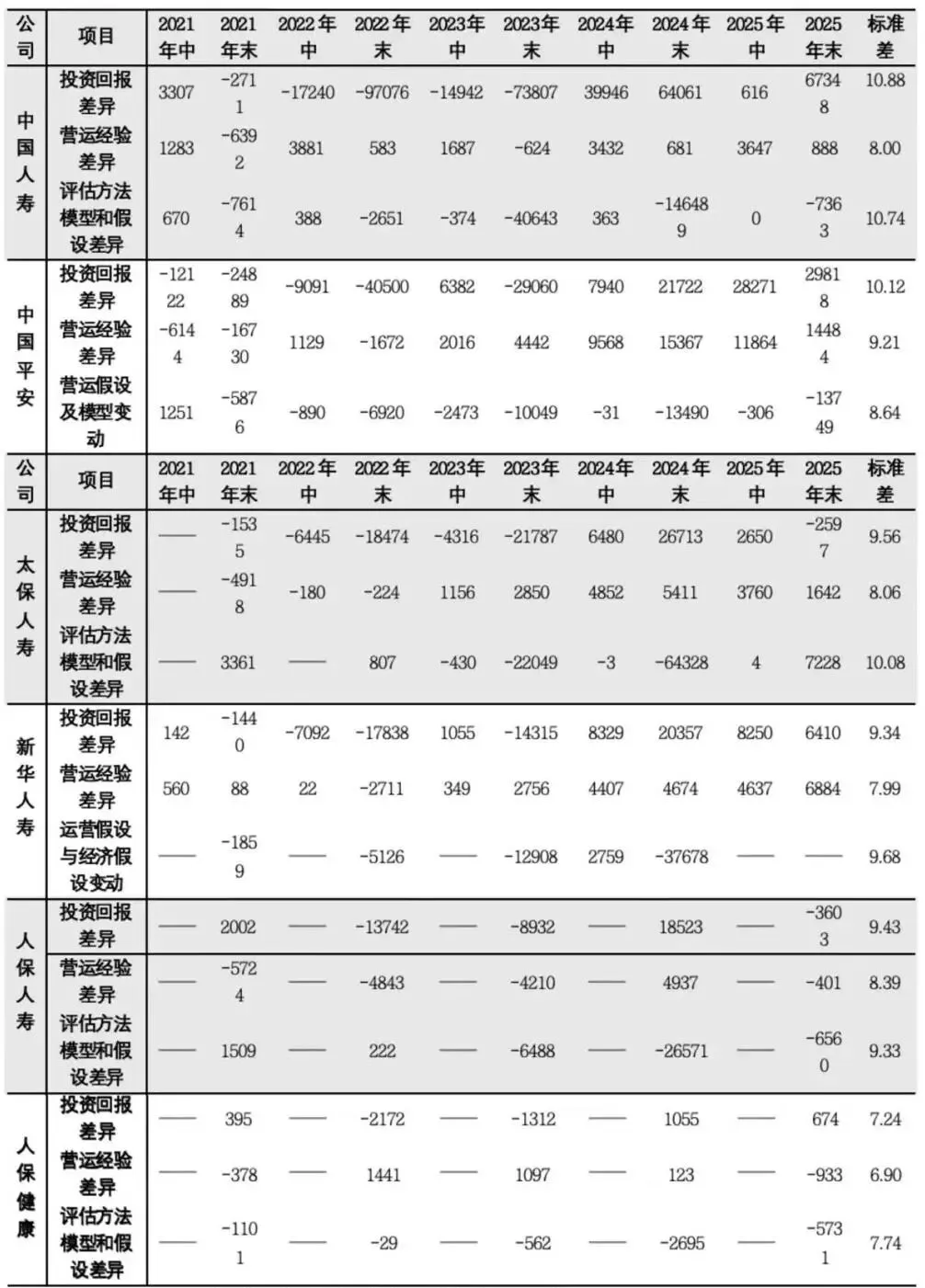

内含价值(Embedded Value, EV)的计算高度依赖一组未来经验的精算假设,这些假设包括投资收益率、死亡率、退保率、费用率等。实际经营结果与这些假设之间的差异,形成了经验差异,对期末内含价值的变动具有重要影响。通常来看,内含价值变动中与经验差异:(1)投资回报差异,即实际投资收益与投资收益假设的差异;(2)营运经验的差异,即死亡率、发病率、退保率、费用率和对应假设的差异;(3)评估方法、模型和假设的变化,反映与原评估方法、模型和假设变化的差异。

表4-3汇总了2021年至2025年上市保险公司人身险业务的精算假设偏离度,标准差采用自然对数形式,以评估偏差波动程度。

表4-3 上市寿险业务精算假设偏离度

金额单位:百万元

注:1、投资收益差异为实际投资回报与投资假设的差异;

2、营运经验差异为实际运营经验(如死亡率、发病率、退保率、费用率)和对应假设的差异;

3、“—”表示未披露;

4、标准差是对精算差异标准差取自然对数后的结果。

从投资回报差异来看,2025年四家上市寿险企业整体呈现正向差异,实际投资回报水平高于精算预估数值,这一现象说明保险行业多数主体未能充分预计到权益市场回暖所带来的收益增长空间。其中,太保寿险与人保寿险表现为负向偏离,其支持有效业务价值的实际投资回报低于评估假设或模型预期。数据显示,2025年中国人寿的投资收益偏离度在行业内处于最高水平,规模达到673.48亿元,较2024年同比增加32.87亿元。但中国人寿投资收益偏差的波动幅度最为突出,对数标准差为10.88,表明其相关精算参数设定稳定性不足,未来仍需进一步优化调整。

从营运经验差异来看,2025年除人保寿险与人保健康之外,其余四家上市寿险企业该项指标均呈现正向数值,说明实际经营经验整体上好于期初评估假设,并对内含价值形成正向贡献。其中,中国平安的营运经验差异达到144.84亿元。相较之下,人保健康2025年营运经验差异为负,且2025年较上一年度进一步减少10.56亿元,说明其实际经营经验相对于期初假设对内含价值形成负向影响。

从评估方法模型和假设差异分析,除太保寿险之外,其余各家险企均形成规模较大的负向偏离,中国平安的偏离差异最为突出,数值达到-137.49亿元。主要与低利率环境下长期投资收益率假设、风险贴现率假设、费用率假设以及模型口径调整有关。2025年部分公司该项目仍为负,说明假设调整或模型更新继续对有效业务价值形成压力。

整体来看,2025年上市寿险公司内含价值变动中的经验差异与假设调整呈现出较为明显的分化特征。一方面,部分公司投资回报差异为正,说明实际投资表现相对于内含价值评估假设或模型预期形成了一定正向贡献,这与2025年资本市场回暖和投资收益修复具有一定关系;另一方面,多数公司营运经验差异为正,表明死亡率、疾病发生率、退保率、费用率、保单继续率等实际经营经验整体上好于期初评估假设,并对内含价值产生正向影响。但这并不意味着所有精算参数均已充分审慎,也不能简单推出公司经营表现全面优于预期。与此同时,部分公司评估方法、模型和假设变动仍对内含价值形成负向影响,反映出低利率环境、长期投资收益率假设调整以及模型更新仍在释放估值压力。由此可见,保险公司在内含价值测算过程中,需要在评估审慎性、假设前瞻性和价值稳定性之间保持平衡,并持续提高关键假设披露的透明度和可解释性。

4.3

上市保险公司人身险内含价值精算假设敏感

性测试

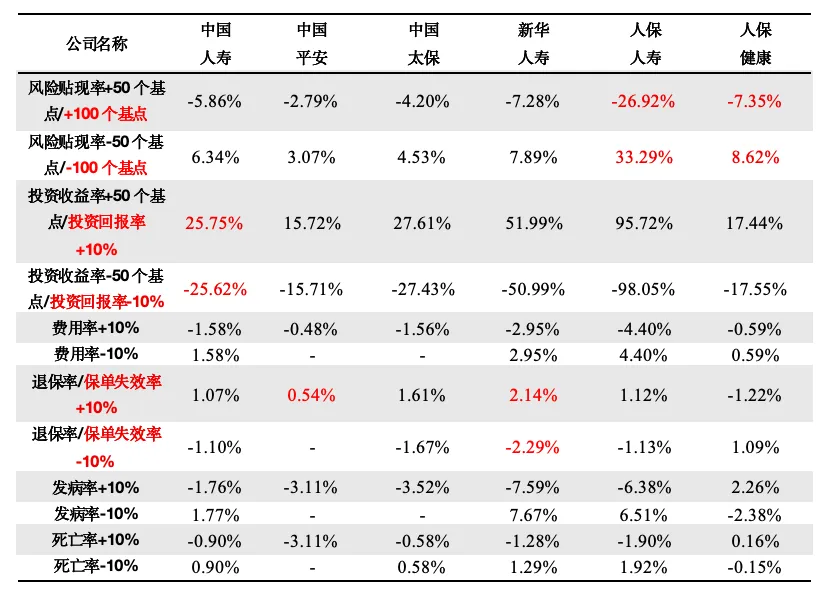

精算假设敏感性测试用于考察关键假设变动对有效业务价值和新业务价值的影响,是判断EV稳健性的重要工具。通常情况下,上市寿险公司会分别测试风险贴现率、投资收益率、费用率、退保率、死亡率、疾病发生率等假设变动对VIF和NBV的影响。敏感性越高,说明公司价值对该项假设越依赖,相关风险暴露越大。

需要说明的是,各公司敏感性测试的假设冲击幅度和披露口径并不完全一致。中国人寿采用投资回报率上下10%的情景,人保人寿和人保健康采用风险贴现率上下100个基点的情景,而多数公司采用上下50个基点的情景;部分公司还将死亡率、疾病发生率、赔付率或意外发生率合并测试。因此,表4-4和表4-5主要用于观察各公司内部价值对不同假设的敏感方向和相对强弱,不宜进行简单的公司间排名。

1.有效业务价值敏感性分析

表4-4列示了2025年上市寿险企业扣除要求资本成本后,有效业务价值针对各项精算参数变动的敏感程度。相关数据表明,投资收益率与风险贴现率的调整,是引发有效业务价值波动的核心因素,二者带来的影响程度显著超过费用率、退保率等其余精算假设指标。

表4-4内含价值精算假设敏感性测试

——2025年扣除要求资本成本之后的有效业务价值变动百分比

注:1、表中“-”指无法计算或未披露相关数据。

2、人保人寿及人保健康在2025年年报中对于风险贴现率变动的假设为上升或下降100个基点。

3、中国人寿在2025年年报中采用投资回报率作为指标,对于投资回报率变动的假设为上升或下降10%。

4、①中国平安未披露费用率变动假设,使用“维持费用”代替“费用率”;②新华人寿未披露费用率变动假设,使用“获取费用和维持费用”代替“费用率”;③人保人寿与人保健康未披露费用率变动假设,使用“管理费用”代替“费用率”。

5、①中国平安未披露退保率假设变动,使用“保单失效率”代替“退保率”;②新华人寿对保单失效和退保率变动影响合并测试,使用“失效和退保率”代替“退保率”。

6、合并测试:①中国平安对死亡、疾病和意外发生率变动影响合并测试;②新华人寿对发病率及赔付率变动影响合并测试;③中国人寿对非年金产品的死亡率及年金产品的死亡率变动影响合并测试。

(1)投资收益率敏感性

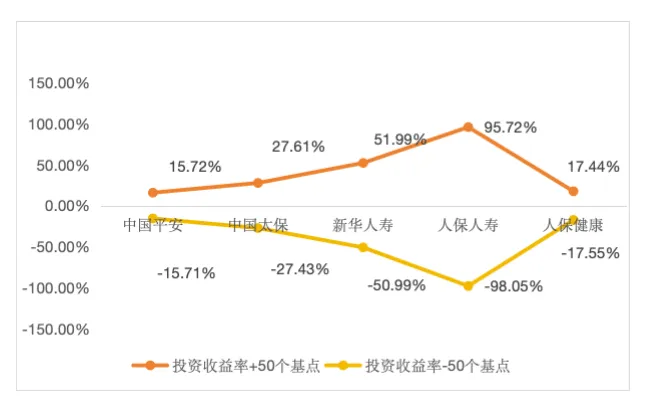

结合表4-4所列数据,从投资收益率的敏感程度展开分析发现,人保寿险受投资收益水平变动的影响最为突出。在投资收益率上下浮动50个基点的情景下,该公司有效业务价值的变动幅度达到95.72%/-98.05%,波动区间显著高于行业同类寿险公司。新华保险对投资收益变动的敏感度仅次于人保寿险,当收益率发生±50个基点的调整时,其有效业务价值对应波动幅度分别为51.99%和-50.99%。该现象可能与公司存量业务中长期储蓄型、年金型或利差依赖型业务占比较高有关,也可能受到负债久期、保证利率水平和资产负债匹配结构的共同影响。

相比之下,中国平安和人保健康的投资收益率敏感性相对较低,分别为15.72%/-15.71%和17.44%/-17.55%。这可能与其产品结构、分红险和保障型业务占比、业务久期以及利差风险分担机制有关。特别是分红险、万能险等产品具有一定收益调节和风险分担特征,能够在一定程度上缓冲投资收益率波动对股东价值的影响。

图4-1 投资收益率±50个基点时寿险公司有效业务价值变动百分比

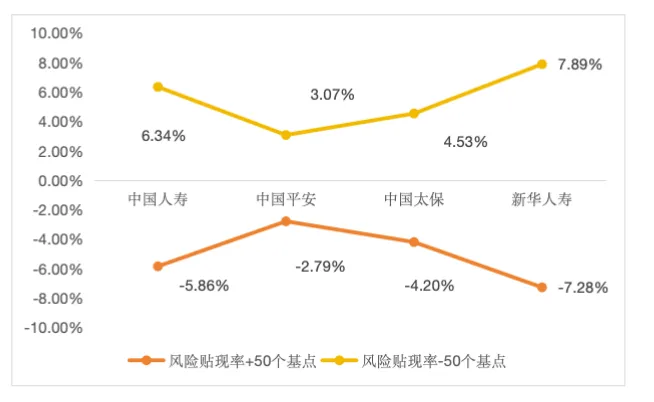

(2)风险贴现率敏感性

结合表4-4相关数据可知,在设定贴现率浮动幅度为50个基点的前提下,新华人寿受该项指标变动的影响程度最为显著。当风险贴现率发生上下50个基点的调整时,其有效业务价值对应变动比例为-7.28%/7.89%。这反映了其产品更多属于长期业务,未有效业务价值中远期利润现金流占比较高,对折现率变化较为敏感。中国人寿对风险贴现率的敏感程度位列第二,贴现率变动50个基点时,有效业务价值变动为-5.86%/+6.34%。说明其存量长期业务仍受到折现率变化的重要影响。

对比各家机构数据,中国平安的贴现率敏感度处于行业最低水平,正负向变动幅度仅为-2.79%/+3.07%。这可能与其产品结构调整、分红险和万能险占比、业务久期变化以及风险分担机制有关。。中国太保的风险贴现率敏感水平处于行业中等区间,指标波动为-4.20%/+4.53%。

图4-2 风险贴现率±50个基点时寿险公司有效业务价值变动百分比

在2025年度财务报告的敏感性测算中,人保寿险与人保健康将风险贴现率的浮动区间设定为上下100个基点,而其余各家险企均以50个基点作为投资收益率的调整幅度,两类测算标准存在明显差异,不具备横向对比的基础。其中,人保寿险对于风险贴现率的反应程度极为显著,当贴现率上调100个基点时,其有效业务价值将缩减26.92%;若贴现率同等幅度下调,对应价值则上行33.29%,整体呈现出非对称的波动特征。该机构表现出极强的贴现率敏感度,大概率源于其业务结构中长期保单占比偏高,或是保障类业务形成的现金流周期跨度较长。在此背景下,贴现率变动所产生的折现效应会进一步放大,进而对企业内在价值形成强烈影响。

(3)其他指标敏感性

相较于投资收益率与风险贴现率,死亡率、疾病发生率、运营费用率及保单退保率四类参数的波动影响相对有限,因此本文不对该类指标展开深入探讨。需要重点说明的是,中国平安寿险板块呈现出差异化的敏感特征,其内含价值受死亡率参数调整的影响程度超过风险贴现率变动带来的作用效果。具体来看,当死亡率假设水平上调后,内含价值产生的波动幅度,在绝对数值上显著高于贴现率调整所引发的变化。该特征的形成,大概率与公司保障类险种规模高于行业均值存在紧密关联。故可以推测,某家寿险企业的有效业务价值极易受投资收益波动影响,同时对于死亡率、发病率等保险风险参数反应微弱,便能够判定其业务结构以储蓄型保单为核心主体。

2.新业务价值敏感性分析

表4-5列示了2025年上市寿险公司扣除要求资本成本后新业务价值对关键精算假设变动的敏感性测试结果。总体来看,新业务价值同样对投资收益率和风险贴现率较为敏感。

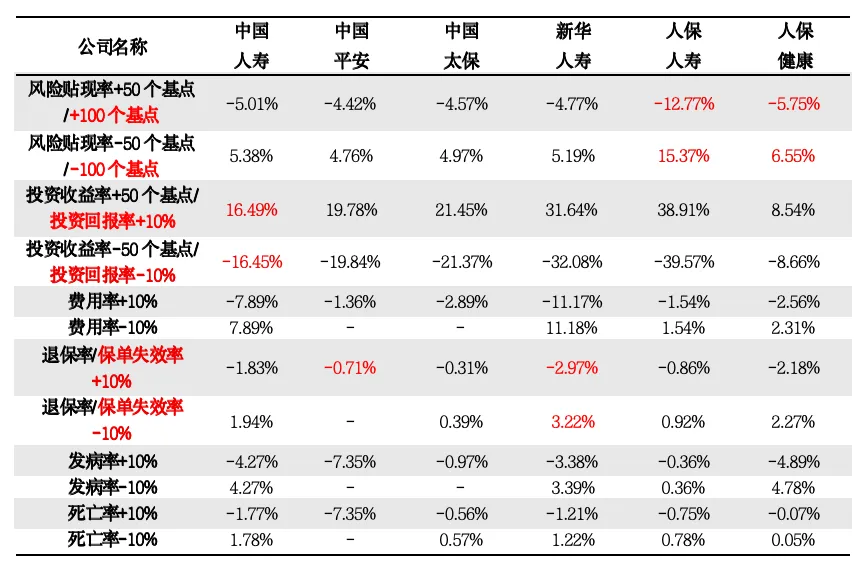

需要说明的是,各公司敏感性测试的冲击幅度和披露口径并不完全一致。中国人寿采用的是“投资回报率上下10%”情景,而多数公司采用“投资收益率上下50个基点”情景;人保人寿和人保健康风险贴现率采用“上下100个基点”情景,而其他公司多采用“上下50个基点”情景。此外,中国平安将死亡、疾病和意外发生率合并测试,新华人寿将发病率及赔付率合并测试。因此,表4-5主要用于观察各公司内部不同假设的敏感方向和相对强弱,不宜简单进行公司间绝对排名。

表4-5 内含价值精算假设敏感性测试

——2025年扣除要求资本成本之后的新业务价值变动百分比

注:1、表中“-”指无法计算或未披露相关数据。

2、人保人寿及人保健康在2025年年报中对于风险贴现率变动的假设为上升或下降100个基点。

3、中国人寿在2025年年报中采用投资回报率作为指标,对于投资回报率变动的假设为上升或下降10%。

4、①中国平安未披露费用率变动假设,使用“维持费用”代替“费用率”;②新华人寿未披露费用率变动假设,使用“获取费用和维持费用”代替“费用率”;③人保人寿与人保健康未披露费用率变动假设,使用“管理费用”代替“费用率”。

5、①中国平安未披露退保率假设变动,使用“保单失效率”代替“退保率”;②新华人寿对保单失效和退保率变动影响合并测试,使用“失效和退保率”代替“退保率”。

6、合并测试:①中国平安对死亡、疾病和意外发生率变动影响合并测试;②新华人寿对发病率及赔付率变动影响合并测试;③中国人寿对非年金产品的死亡率及年金产品的死亡率变动影响合并测试。

(1)投资收益率敏感性

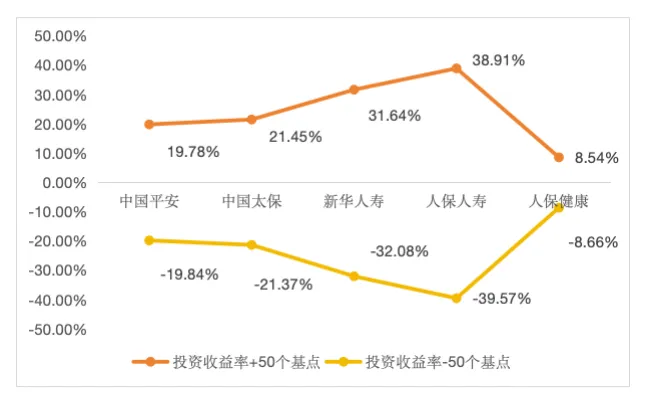

从投资收益率敏感性看,在采用投资收益率上下50个基点测试的公司中,人保人寿、新华人寿、中国太保和中国平安的新业务价值均表现出不同程度的敏感性。其中,人保人寿在投资收益率上下浮动50个基点时,新业务价值分别变动38.91%和-39.57%;新华人寿对应变动为31.64%和-32.08%;中国太保为21.45%和-21.37%;中国平安为19.78%和-19.84%。这表明部分公司新增业务价值仍较大程度受到长期投资收益假设影响。

人保人寿和新华人寿的新业务价值对投资收益率变动较为敏感,可能与其新增业务中长期储蓄型、年金型或利差依赖型产品占比较高有关,也可能受到负债久期、保证利率水平、分红机制和资产负债匹配结构的共同影响。中国平安和中国太保的投资收益率敏感性相对较低,可能与其近年来产品结构调整、分红险和保障型业务占比变化,以及利差风险分担机制有关。

人保健康的新业务价值对投资收益率变动的敏感性相对较低,投资收益率上下浮动50个基点时,新业务价值分别变动8.54%和-8.66%。这可能与其健康险和保障型业务占比较高、现金流期限相对较短、利差依赖程度较低有关。相较于长期储蓄型业务,健康险和保障型业务的价值来源更依赖风险定价、赔付管理和费用控制,因此受投资收益率变动的影响相对较小。

中国人寿采用的是“投资回报率上下10%”情景,而不是“投资收益率上下50个基点”情景。因此,其16.49%和-16.45%的敏感性结果不宜与其他公司直接横向比较,只能说明在公司设定的测试情景下,中国人寿新业务价值对投资回报假设变化具有一定敏感性。

图4-3 投资收益率±50个基点时寿险公司新业务价值变动百分比

(2)风险贴现率敏感性

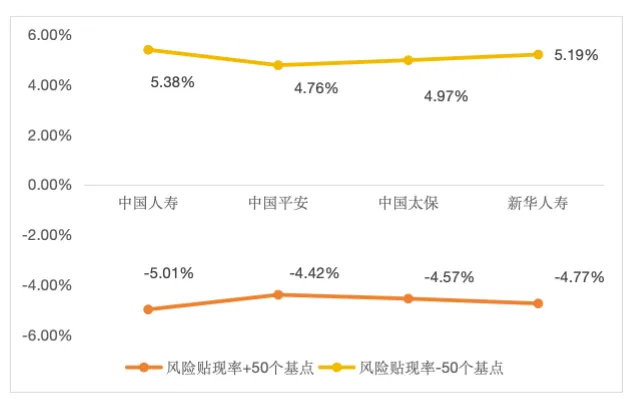

从风险贴现率敏感性看,在采用上下50个基点测试的公司中,中国人寿、中国平安、中国太保和新华人寿的新业务价值变动幅度较为接近。其中,中国人寿风险贴现率上升和下降50个基点时,新业务价值分别变动-5.01%和5.38%;新华人寿为-4.77%和5.19%;中国太保为-4.57%和4.97%;中国平安为-4.42%和4.76%。这说明四家公司新业务价值对风险贴现率变动均具有一定敏感性,但差异并不十分悬殊。

风险贴现率变动主要通过折现机制影响未来股东可分配利润现值。一般而言,业务期限越长、未来利润越集中于远期,新业务价值对风险贴现率越敏感;反之,若业务期限较短、利润释放较快,则贴现率敏感性相对较低。从表4-5看,中国人寿和新华人寿风险贴现率敏感性略高,可能与其新增业务现金流久期和长期业务占比有关;中国平安和中国太保略低,可能与其产品结构、分红机制、保障型业务占比和利润释放节奏有关。但由于各公司产品结构和披露口径不同,上述差异不宜被简单解释为公司价值质量优劣。

人保人寿和人保健康采用风险贴现率上下100个基点测试,与其他公司上下50个基点测试口径不同,不能直接进行横向比较。单独来看,人保人寿在风险贴现率上下浮动100个基点时,新业务价值分别变动-12.77%和15.37%,表明其新业务价值对折现率变化较为敏感,并呈现一定非对称性。这可能与其新增业务现金流期限、远期利润占比和业务结构有关。人保健康在相同100个基点测试情景下,新业务价值分别变动-5.75%和6.55%,敏感性相对较低,可能与其健康险和保障型业务占比较高、现金流期限相对较短有关。

图4-4 风险贴现率±50个基点时寿险公司新业务价值变动百分比

(3)其他指标敏感性

除投资收益率和风险贴现率外,费用率、退保率、死亡率和疾病发生率等经营性假设也会影响新业务价值。从表4-5看,费用率敏感性在不同公司之间差异较大。新华人寿费用率上下浮动10%时,新业务价值分别变动-11.17%和11.18%;中国人寿为-7.89%和7.89%,显示费用假设对两家公司新业务价值影响较为明显。这可能与获取费用、维持费用、渠道结构和新业务利润率有关。对于费用敏感性较高的公司,未来需要更加关注渠道费用控制、运营效率提升和产品盈利空间改善。

退保率或保单失效率变动对新业务价值的影响整体小于投资收益率和风险贴现率,但仍具有一定解释意义。新华人寿退保率或保单失效率上下浮动10%时,新业务价值分别变动-2.97%和3.22%,高于多数同业公司,说明其新业务价值对保单持续率和客户留存假设较为敏感。该结果可能与业务期限结构、客户续保行为、产品结构和渠道质量有关,但不能简单归因于某一类产品占比。

死亡率、疾病发生率和赔付率敏感性反映保险风险假设变化对新业务价值的影响。需要特别注意的是,中国平安披露的是死亡、疾病和意外发生率合并变动的影响,因此其-7.35%的结果反映的是保险风险发生率整体上升对新业务价值的综合影响,不能拆分解释为单一死亡率或疾病发生率敏感性。新华人寿披露的是发病率及赔付率合并测试,也应按综合保险风险假设理解。总体而言,若新业务价值对死亡率、疾病发生率或赔付率较为敏感,通常说明公司新增业务中保障属性较强,风险定价、核保理赔和赔付管理能力对价值创造具有更重要影响。

整体来看,2025年上市寿险公司新业务价值敏感性测试表明,投资收益率和风险贴现率仍是影响NBV的核心假设,反映低利率环境和资本市场波动仍会通过投资收益和折现机制影响新增业务价值。同时,费用率、退保率、死亡率和疾病发生率等经营性假设的影响也不可忽视,其差异反映了各公司在产品结构、渠道费用、客户留存和保险风险管理方面的不同特征。因此,在分析NBV敏感性时,应避免简单进行公司间排名,而应结合测试口径、产品结构、渠道结构、业务久期和风险管理能力进行综合判断。

【撰稿人】任迎春 汪圆圆 西南财经大学金融学院保险硕士生