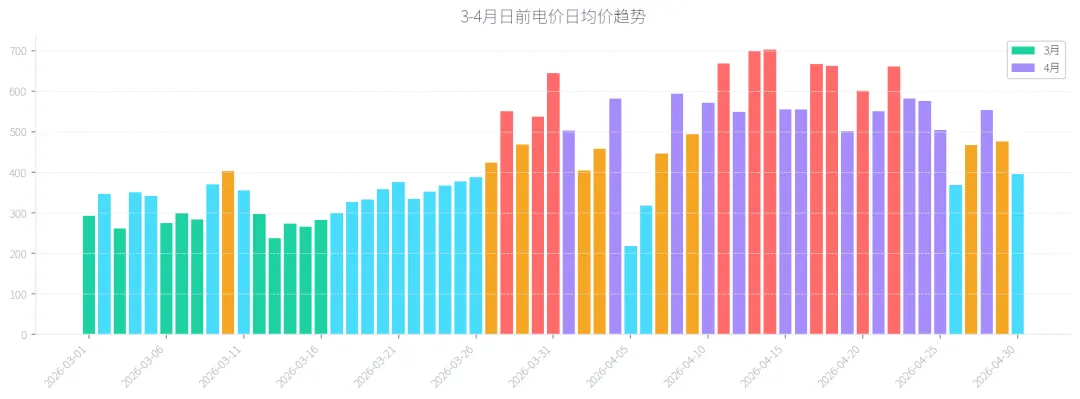

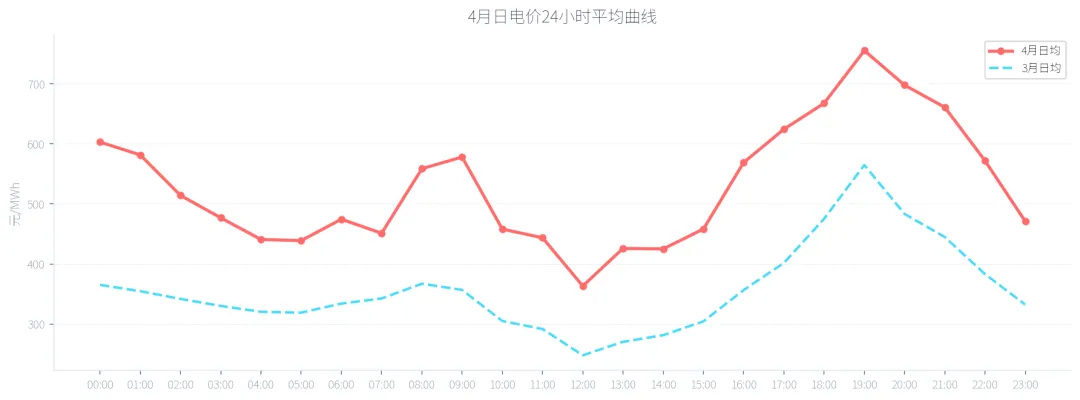

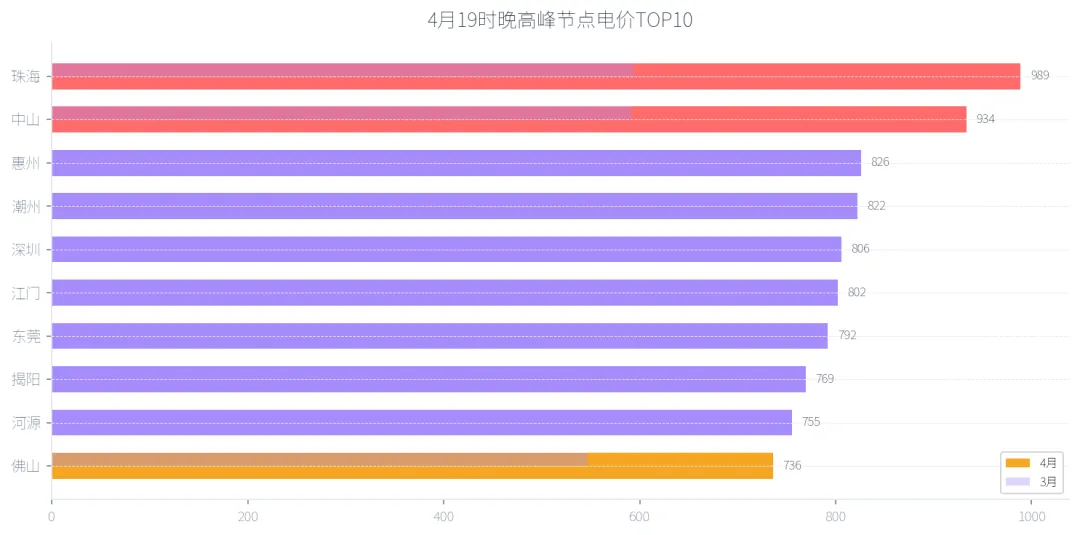

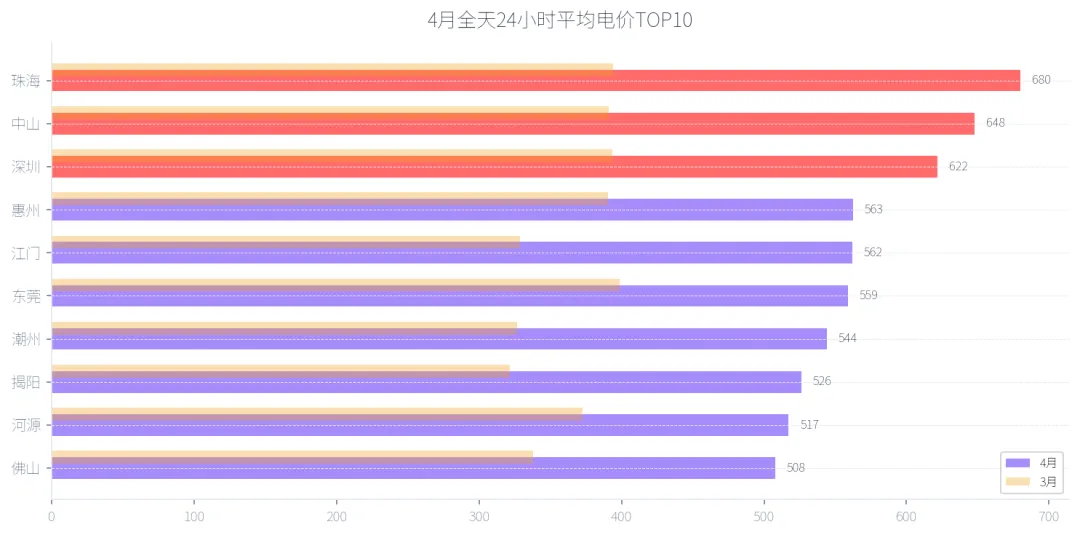

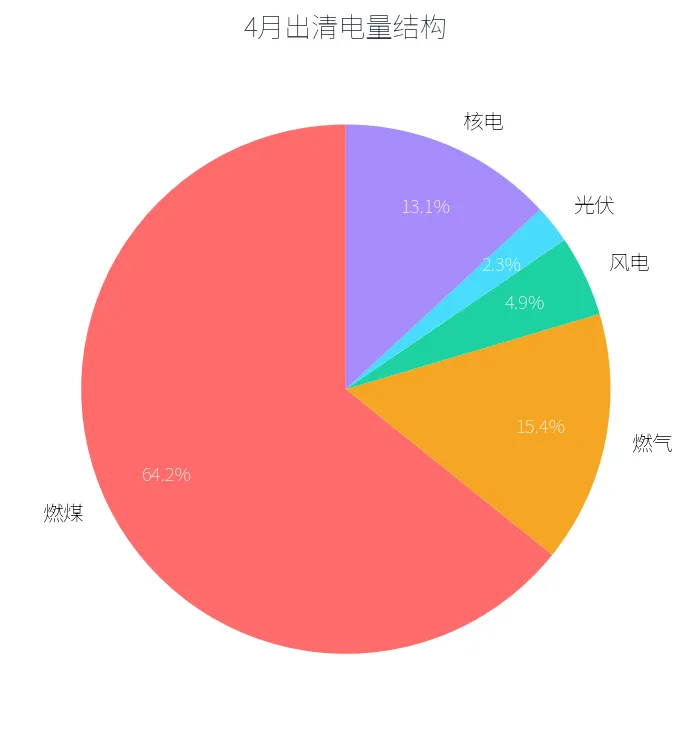

数据来源:广东电力市场数据分析系统 | <度电知光>量价齐升,五重挤压。4月日前均价529.62元/MWh,环比暴涨48.2%,由五重因素叠加驱动:①用电负荷持续攀升,带动燃气发电需求激增;②燃煤机组按计划检修,发电能力阶段性下降,燃气电厂被强征顶峰发电弥补供电缺口,同时粤西-珠三角、粤东-珠三角多条主要通道线路检修导致珠三角阻塞加剧;③云电送粤能力受限,跨省电力输送不足,无法有效缓解省内供需矛盾;④台山核电及光伏出力不及预期,清洁能源供应缺口进一步加大;⑤受美伊冲突影响,天然气供应偏紧,难以完全匹配燃气电厂激增的用气需求。19时峰价755元,峰谷差率107.8%。3月电价在250-400元区间波动,4月上旬快速攀升至450-600元,中下旬持续高位震荡。4月22日前后出现月内最高点,与广东入夏首轮高温负荷突破密切相关。3→4月价差中枢上移约170元/MWh。4月典型日呈"W型"双谷结构——午间12时光伏出力高峰压制电价至363元,夜间0-4时负荷低谷形成次谷。17-20时急速攀升,19时达755元峰顶。与3月相比曲线整体上移,峰谷差从317元扩大至392元。珠三角东部严重阻塞。珠海989元/MWh居首,中山934元紧随,珠三角核心区峰价均超750元。粤西与珠三角峰价差达627元/MWh。珠海680元/MWh位居全天均价首位,反映"全天高位型"运行特征。深圳648元排名第2。中山622元排名第3,但19时峰价远超全天均值,属"尖峰阻塞型"。全天均价最高与最低相差约330元/MWh,呈三梯队分化。| 电源 | 4月(万MWh) | 3月(万MWh) | 环比 |

|---|

| 3439.6 | | |

| 822.1 | | |

| 264.6 | | |

| 125.5 | | |

| 702.6 | | |

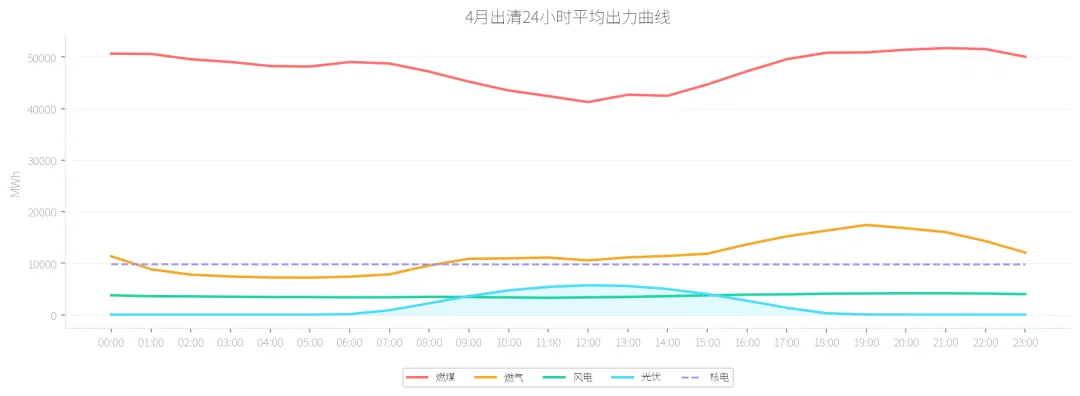

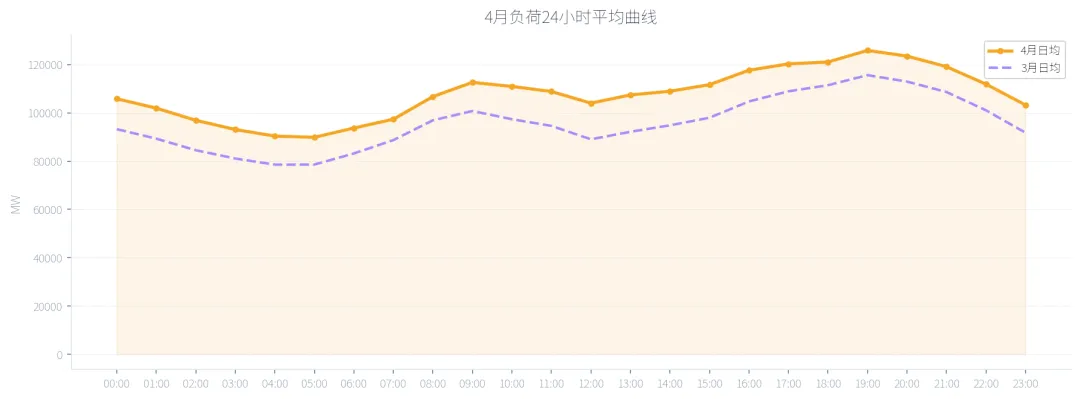

气电暴增34%,风光双降。4月负荷回升+晚高峰拉长,燃气调峰需求激增。风电-19.9%、光伏-15.1%双降,4月广东降水偏多导致光照风力条件转差。新能源占比从9.63%降至7.29%,煤电"压舱石"地位进一步强化。4月月均负荷107.6GW,较3月+12.5%。日负荷呈"双峰"结构,晚高峰更突出。4月下旬空调负荷开始释放,推动负荷整体抬升。| 指标 | 4月均值(MW) | 3月均值(MW) | 环比 |

|---|

| 8738.0 | | |

| 2343.0 | | |

| 1634.0 | | |

| 26799.0 | | |

正备用月均8.74GW,占最大负荷6.3%,低于8-10%安全裕度。必停容量暴增572.5%,检修容量26.8GW仍处高位,有效供应能力受挤压。4月上旬,清明假期后负荷恢复性增长,电价快速爬升至450元;4月中旬,入夏首轮升温,空调负荷释放突破130GW;燃煤机组春检集中,发电能力阶段性下降,燃气电厂被强征顶峰发电;500kV沙角-增城线等检修加剧珠三角供电紧张,19时峰价频破800元;4月下旬,云电送粤能力受限,跨省电力输送不足;台山核电及光伏出力不及预期,清洁能源供应缺口加大;受美伊冲突影响天然气供应偏紧,燃气电厂用气需求难以完全保障。

广东4月均价529.6元 vs 3月357.3元,涨幅48%,远超全国平均15-20%的季节性波动幅度。五重因素叠加:负荷攀升+燃煤春检+云电受限+核电光伏出力不足+天然气供应紧张,供需双端极端挤压。

5月延续高位概率大。5月由于假期长,线路+机组检修容量下降,龙舟水促使西电增多,预计电价会比四月有所下降。建议提前锁定月度长协头寸,目标覆盖70%以上用电量。珠三角东部用户需评估节点电价风险。晚高峰19-21时段风险最集中。午间低谷窗口仍可利用。4月12时均价363元,较峰价低51%。5月丰水期水电增量可能进一步压制午间电价。建议午间低谷日前申报适当激进,关注粤西低价区机会。 落实气量保障:在经过4月用气紧张后,气电机组需确保气量合同履约到位,保障5月及夏季用气供应,做好气量平衡管理,确保气源供应与发电需求精准匹配。优化发电调度:需提前安排发电用气计划,预计电网会按最小化原则设置气电机组实际发电量约束,减少气电机组连续开机小时数;同时考虑适当提高强征调峰补偿标准,激励气电机组在高峰时段顶峰发电。关注西电来水:5月上下半月处于枯汛转换期,在下旬预计西电东送资源增多,跨省电力输送能力会有较大提升。综合判断:4月电价暴涨48%由五重因素叠加驱动——负荷攀升+燃煤春检+云电受限+核电光伏出力不足+天然气供应紧张。5月春检收尾、风光改善,但入夏负荷持续攀升,供需仍偏紧。预计5月均价380-450元区间震荡,策略偏防守——控制敞口、锁定低价时段、对冲晚高峰风险。