扁桃仁最新产业报告

图片由AI生成

●●●

2026年美国扁桃仁总产量预计为 25.7亿~27.1亿磅,中值26.4亿磅。较近年高点(2020年30亿磅+)明显回落,行业进入供给收缩周期。

▌ 产量回落,供给趋紧:

2026年产量预测中值为26.4亿磅,较2020年行业峰值(30亿磅以上)下降约12%。本次各评估员预测区间(25.7亿~27.1亿磅)明显窄于往年,各方判断趋于一致,不确定性相对降低。对原料采购而言,供给边际收紧将形成价格支撑,大幅降价的概率较低。

▌ 可采面积30年来首次下降:

根据LandIQ最新数据,2026年可采种植面积减少15,226英亩,是自1996年以来的首次缩减。这一转折并非短期波动——自2022年起总种植面积已持续下滑,只是彼时大量幼树尚未进入产期,掩盖了收缩信号。

如今非可采面积(幼树)较2021年峰值已骤降约70%,仅余约10.4万英亩,远不足以填补老龄果园退出的缺口。

这意味着未来几年可采面积将持续温和下滑,中长期供给减少趋势已基本确立,锁货窗口正在逐步收窄。

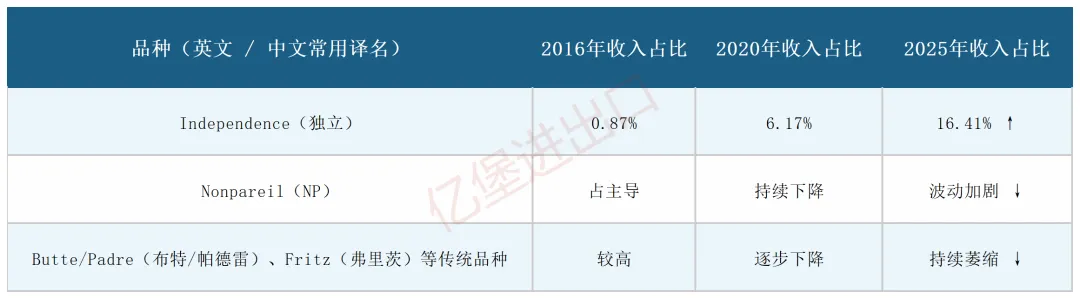

▌ 品种结构加速切换,采购规格需同步调整:

Independence(独立)品种在总收入中的占比已从2016年的0.87%跃升至2025年的16.41%,成为行业结构变迁的最直观缩影。

与此同时,Nonpareil、Butte/Padre、Fritz等传统主力品种的份额持续萎缩。

01

产量预测:总量预测区间

本次预测由Famoso Nut、AgWise及Wonderful Orchards联合组织,共14名评估员参与实地巡查,其中10人为现任杏仁种植户,分赴北部、中部、南部三大产区开展客观评估,具有较高的数据可信度。

预测方法综合运用LandIQ最新土地面积数据、各产区历史产量数据及评估员实地记录,由加州州立大学贝克斯菲尔德分校数据分析教授进行统计建模,并依据历史预测准确性对各评估员权重进行调整。

值得关注的是:今年预测差值仅为1.4亿磅,区间明显窄于去年,各评估员意见高度趋同,反映出市场对产量区间的判断较为一致,不确定性相对降低。上年度中值预测与最终实际产量误差仅约1.5%,历史精度良好。

02

产量预测:分产区实地观察

图片由AI生成

▶ 北部产区:

近十年新种植面积持续增长,但亩产效率历来低于中南部高产县。

开花期遭遇寒冷潮湿天气,布特、特哈马、格伦等县老果园着果率差、树冠发育不足。

年轻果园叶片健康但着果不稳定;整体果仁偏小,需更高着果量才能保证产量。

索拉诺县Independence(独立)品种占总收入70%,上年增幅69.7%,今年同比增长空间受限。

▶ 中部产区:

整体与去年最为接近,年轻果园稳定性优于北部,产量一致性较好。

Independence(独立)品种在中部主要的三个县的收入占比分别为16.8%、29.4%、24.6%,去年大幅增产后今年预计持平或小幅回落。

老果园(传统品种组合)产量波动显著,Nonpareil(NP)品种表现尤为不稳定。

▶ 南部产区:

南部产区占全州总产量最大份额,历来是判断总体产量走势的核心区域。

去年弗雷斯诺和马德拉分别下降11%和19%,今年果园处于恢复期,总体有所改善,但不一致性比中部更明显。

山谷西侧传统强势产区收成尚可,但缺乏往年鼎盛时期的稳定性。

03

结构性变化:影响未来供给的长期因素

图片由AI生成

3.1 种植面积进入收缩周期:

2026年可采种植面积较上年减少15,226英亩,这是自1996年以来的首次下降,标志着行业供给结构的根本性转变。

目前20年以上老龄果园面积达245,000英亩,而可替代的幼树面积仅约104,000英亩,缺口超过14万英亩。非可采面积峰值(2021年352,875英亩)至今已下降70%。这意味着未来数年可采面积将持续温和下滑,直至新种植潮出现。

3.2 品种结构深刻重塑:

Independence(独立)凭借2014-2021年大规模种植期的种植优势,已迅速跃升为主力品种,且随树龄成熟其占比仍将继续提升。这一趋势对原料规格要求、加工方式及终端产品定位均有重要影响。需注意Independence与传统Nonpareil在果形、风味上存在差异,采购时应结合终端用途加以区分。

3.3 政策与气候双重压力:

SGMA(可持续地下水管理法案):部分水务区已开始执行,地下水开采限制将直接压缩南部高产区(尤其是克恩县)的灌溉能力,中长期影响不可忽视。

气候波动:加州气候年际波动显著,2024年极端高温曾对产量造成负面影响;2025年温和收获季及充沛降雨则提供正面支撑,但未来走势难以预判。

澳大利亚减产:作为全球另一大扁桃仁产区,澳大利亚近期经历严重减产,对全球扁桃仁供应格局形成扰动,需持续关注。

3.4 风险提示:

上行风险:若夏季气候持续温和且降水充足,实际产量有可能触及预测区间上沿(27.1亿磅),届时市场供给压力有所缓解,价格或短暂承压。

下行风险:SGMA提前强制实施、极端高温天气、澳大利亚减产冲击全球流通量,均可能导致实际可采购量低于预期,价格出现超预期上涨。

品质风险:南部产区果仁普遍偏小,若贵司产品对粒径要求严格,需提前与供应商明确验收标准并留好规格弹性。

趋势前瞻

综合本次实地巡查报告的核心结论,2026年美国扁桃仁产业正处于供给结构性收缩的起点:总产量温和回落、可采面积30年来首降、幼树储备严重不足、品种结构加速切换。这一格局意味着扁桃仁原料稀缺性将在中期内持续强化,价格重心有支撑,品质结构性分化加剧。

建议抓住当前相对清晰的预测窗口,在新产季开秤前完成主要采购意向谈判,同时着手建立品种适应性和多产地供应的中期战略规划,以应对行业深层结构变革带来的长期挑战。

声明

本报告基于Famoso Nut / AgWise / Wonderful Orchards联合发布的2026年美国扁桃仁作物预测报告

本文内容基于公开资料及行业信息整理,仅用于行业交流与市场参考。由于市场环境可能随时变化,文中观点不构成任何投资或采购决策依据。

关注亿堡,

洞察行业信息!

编辑丨吴清清

一审丨陈焕明

二审丨文慧