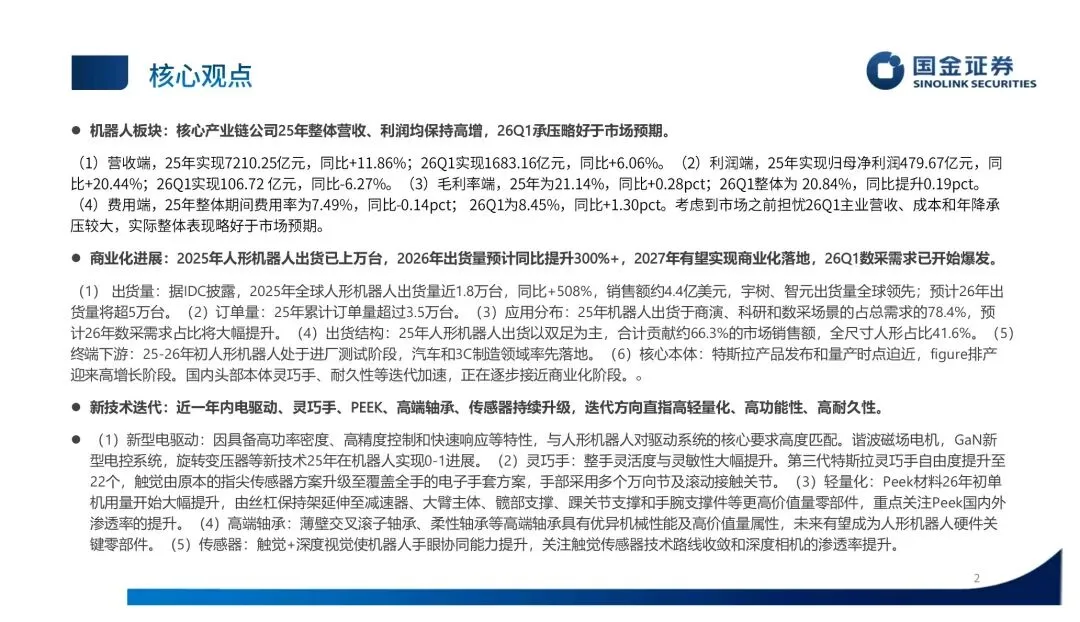

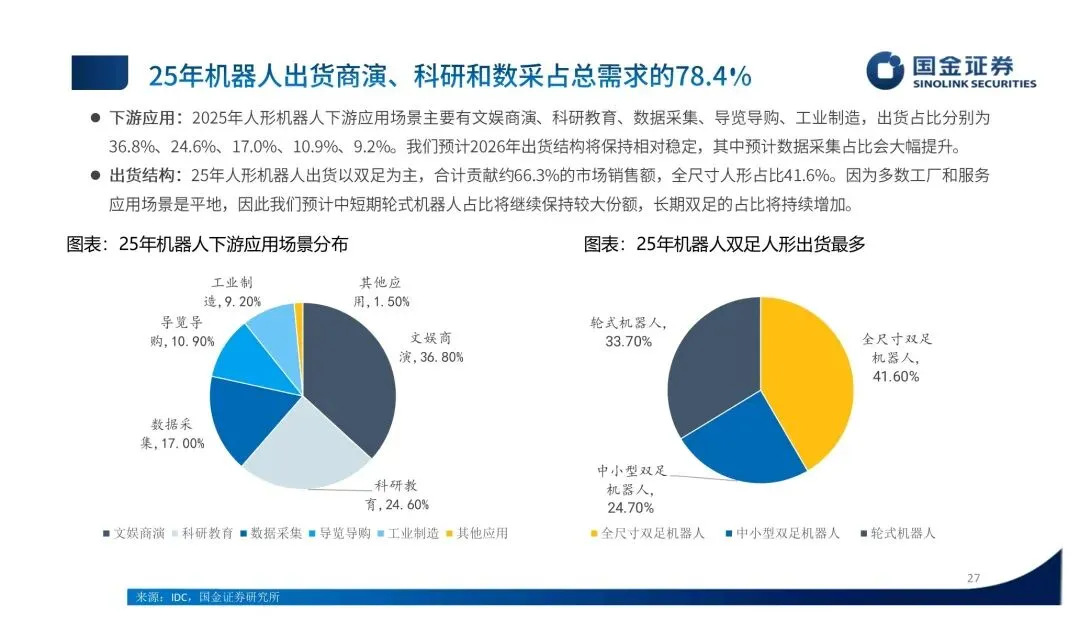

资本市场在观望“拐点”,但产业端其实已经跑出去很远了。去年全球人形机器人出货量干到了将近1.8万台,同比增幅508%,销售额差不多4.4亿美元。虽然这个体量放到汽车或者消费电子里还只是零头,但你要知道,就在两年前这个数字还几乎可以忽略不计。

宇树、智元两家国产厂商冲在最前面,出货都超过5000台,后面乐聚、加速进化也到了千台级别。更关键的是,去年出货主力还在商演、科研这些“玩票”场景,但今年数据采集的需求明显开始暴发。说白了,机器人现在正在从展厅走进工厂,汽车和3C制造已经率先落地测试。

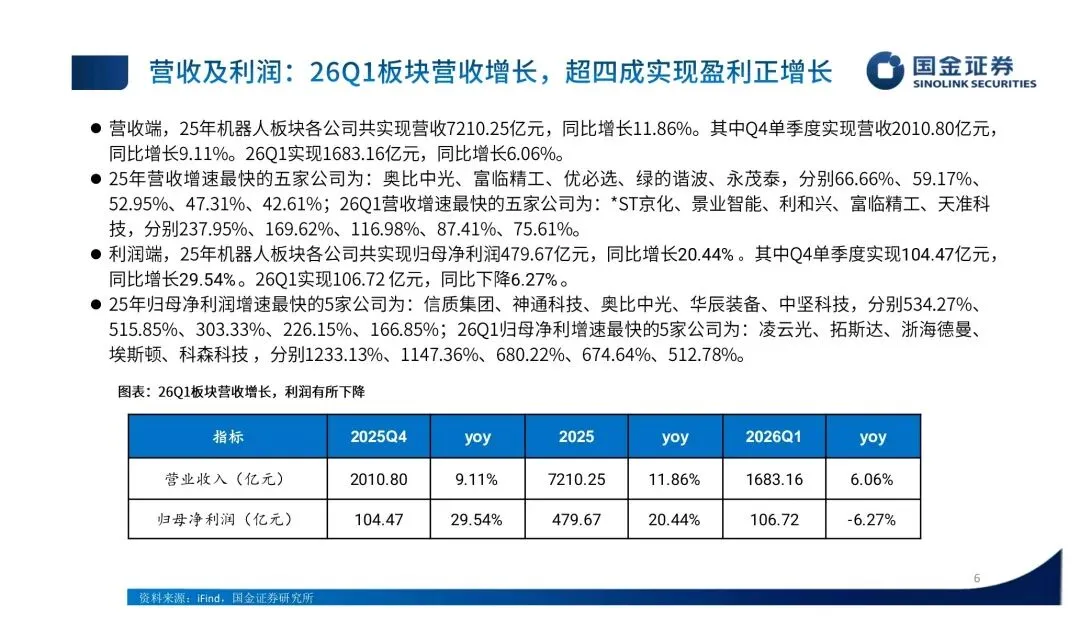

财务数据也能印证产业在加速。整个板块去年营收7210个亿,同比增长11.86%,归母净利润涨了20.44%。但一季度确实有点承压,利润同比下滑了6.27%,主要是部分公司主业还是汽车零部件,受了些汇兑损益和原材料涨价的影响。不过整体看下来,比市场之前预期的要抗揍的多。

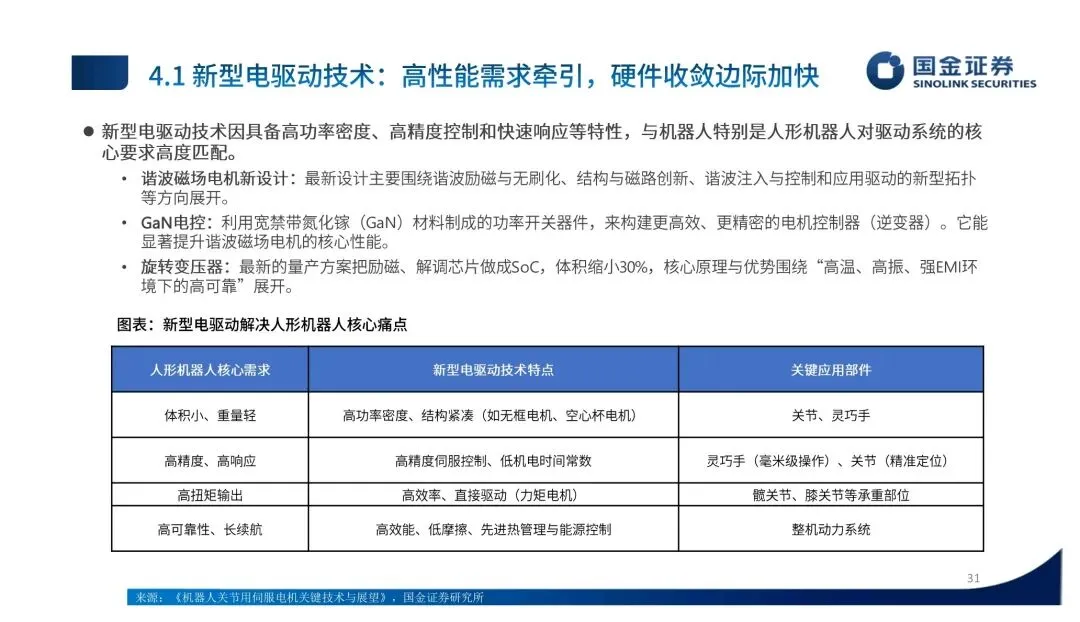

我比较关注的是技术端的进化速度。灵巧手这块,特斯拉第三代方案自由度已经拉到22个,传感器从指尖升级到全手电子手套,手部结构用上了万向节加滚动接触关节。虽然关节过热、材料形变这些问题还在爬坡,迭代方向是明确的。材料端PEEK也开始从丝杠保持架往大臂、髋部、手腕这些高价值部件渗透,减重效果非常夸张,宁波华翔那边做出来的PEEK减速器比金属件轻了70%,扭矩重量比反而提升了70%,这个对续航提升太关键了。

另一个有意思的点,氮化镓电控开始被认真对待了。开关速度比碳化硅快好几倍,损耗还低,对人形机器人这种对空间和散热极其敏感的品类来说简直是量身定做。英诺赛科去年市占率已经干到全球第一,宏微科技也在跟本体厂联合攻关,这块后续值得盯。

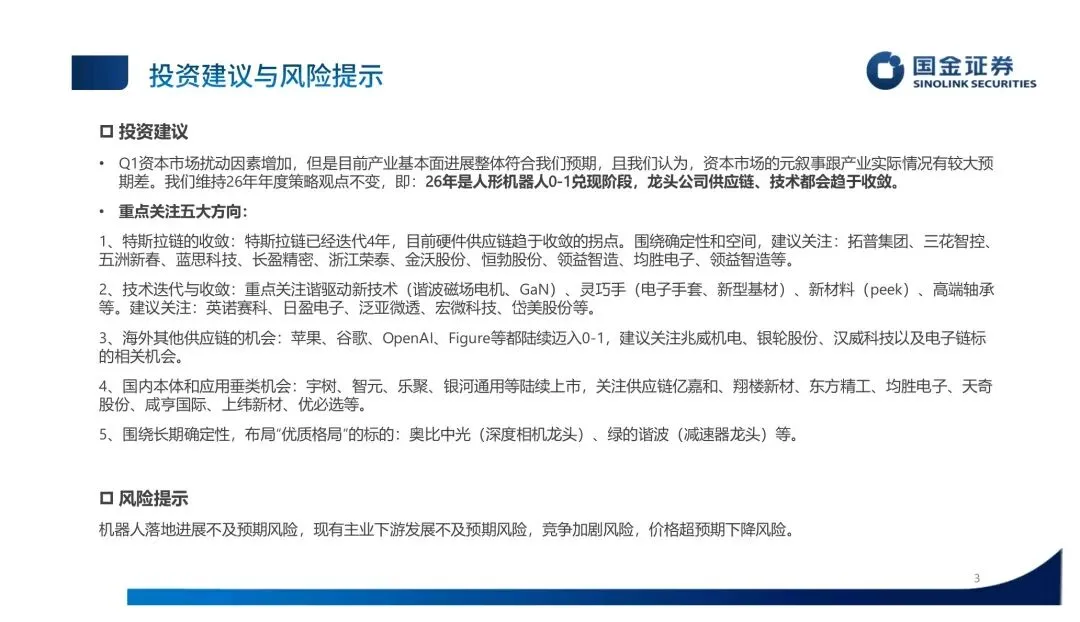

我觉得现在节点有点像电动车爆发前夜的2018年。供应链在收敛,技术路线在收窄,头部玩家的方案越来越趋同——特斯拉链迭代了四年,硬件方案接近定型,国内宇树智元的灵巧手、耐久度也在逼近商业化门槛。今年出货量大概率冲过5万台,2027年商业化落地的时间表看着并不激进。

但话说回来,行业不是没风险。竞争已经开始卷了,硬件这东西长期就是拼成本,价格战什么时候打起来都不意外。另外大模型泛化能力依然是最大卡点,谁能先突破,谁的估值就能拉开身位,这点从银河通用靠大脑大模型拿到远高于本体公司的估值就能看出来。

现在可能是最该盯紧供应链收敛节点的阶段。哪些技术会沉淀为“标配”,哪些标的有机会在规模化冲出来,从这份财报的细节里是能读出一些线索的。

今日分享:机器人板块2025年&2026Q1财报总结:产业仍在突飞猛进,等待市场拐点到来 / 49页 | 原文pdf文件可下载说明及机器人智库星球介绍

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本