? 研报客AI助手-AI报告总结

煤炭开采行业2026年度策略报告总结

核心内容概述

本报告围绕2025年煤炭行业的重要政策和市场动态,分析了动力煤和炼焦煤的供需格局,并展望了2026年行业发展趋势。报告指出,随着政策调控的加强,煤炭市场逐渐趋于稳定,行业盈利基础得以夯实,投资评级为“推荐”。

主要观点与关键信息

政策调控与市场稳定

- 政策主线:2025年国家围绕“保供稳价”和“控产提质”两条主线推进煤炭政策。

- 保供稳价:通过提高电煤库存、加强长协履约监管、推进保供基地建设等方式,保障国家能源安全。

- 控产提质:通过技术升级、新能源融合、打击无序竞争等方式,推动行业高质量发展。

- 超产核查政策:2025年7月国家能源局发布核查通知,对超产煤矿进行整改,有效遏制无序竞争,推动煤价修复,稳定市场预期。

- 政策对比:与2016年供给侧改革相比,2025年政策更侧重于规范市场秩序,而非强制去产能,其效果更温和,避免了供给弹性不足的问题。

动力煤供需分析

- 供给端:

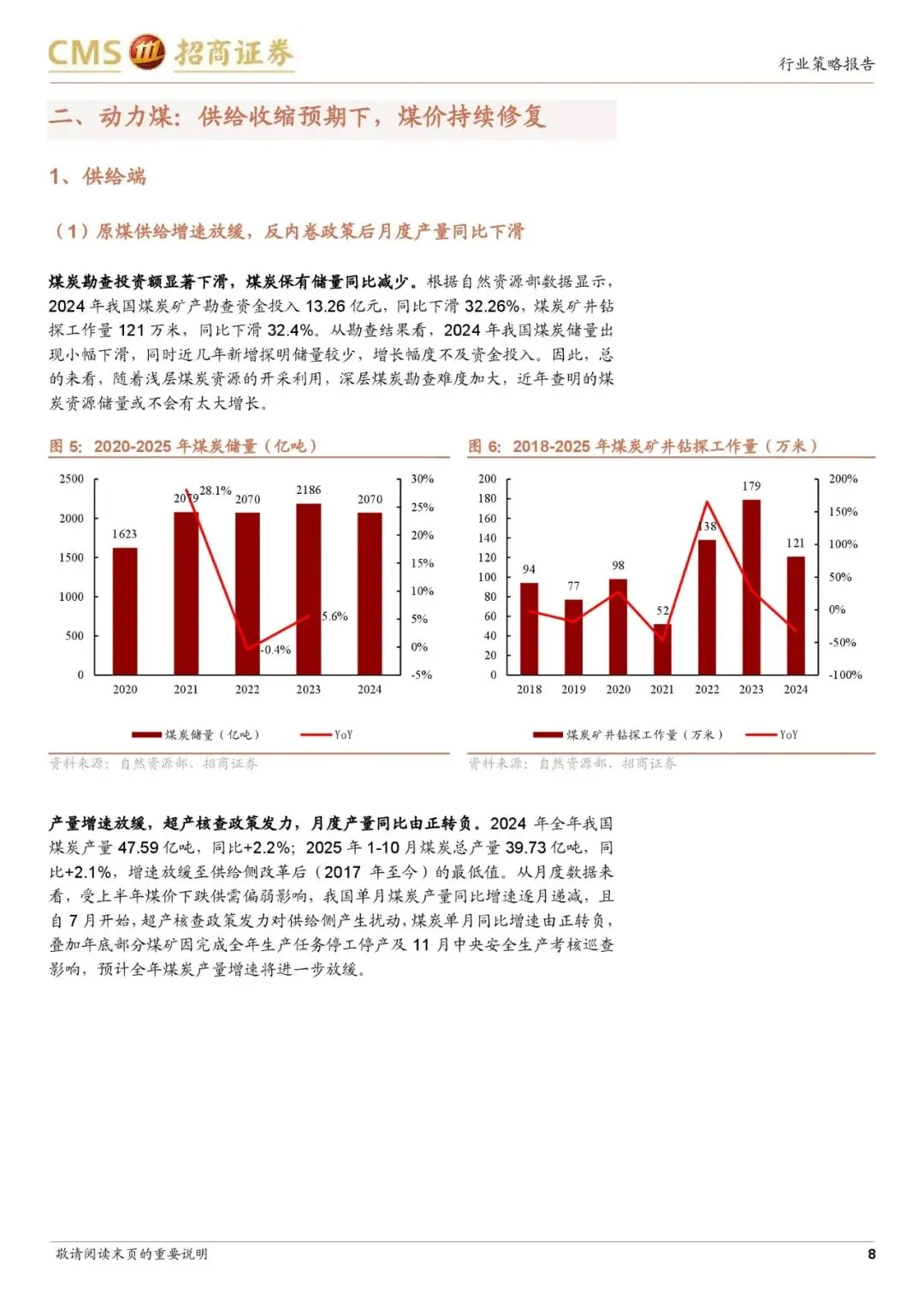

- 原煤供给增速放缓,2025年上半年煤炭月度产量同比转负,产量增长受限。

- 内蒙古、新疆等地受政策和运输成本影响,产量增速放缓。

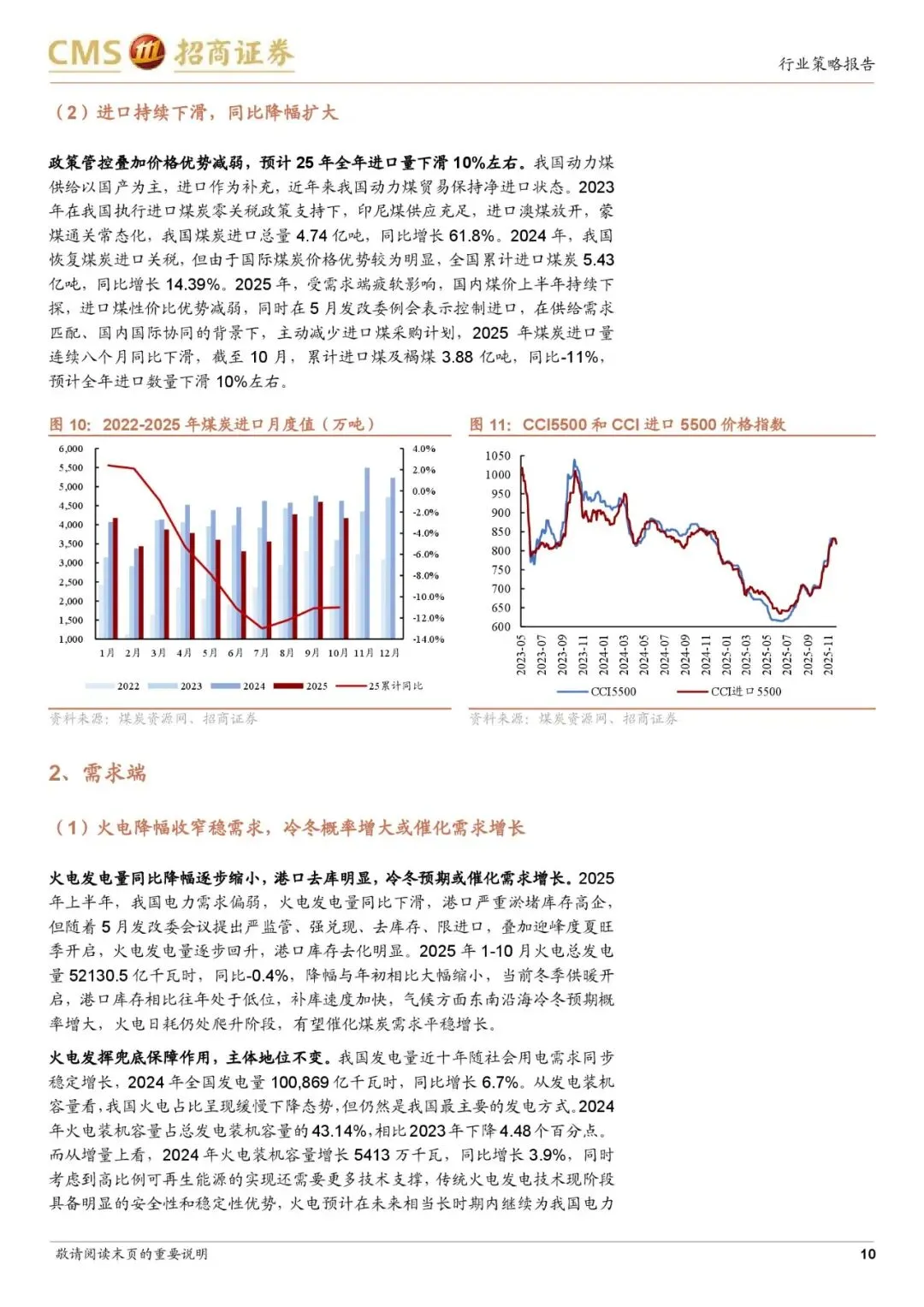

- 进口量预计全年下降10%,主要因国内煤价回升、政策管控及进口煤性价比下降。

- 需求端:

- 火电发电量降幅收窄,冬季冷冬预期或推动需求增长。

- 建材冶金维持刚需采购,煤化工成为新增长点,2025年甲醇开工率创近五年新高。

- 价格走势:

- 2025年上半年煤价持续走低,但7月后因政策影响和需求回升,煤价开始修复,预计年底将维持高位。

- 三重支撑(成本、进口煤性价比、疆煤外运)决定了煤价下跌空间有限。

炼焦煤供需分析

- 供给端:

- 炼焦煤资源稀缺,仅占全国储量的20%-25%,国内新增产能有限。

- 进口方面,蒙古和俄罗斯受运力限制,进口量难以大幅增长;澳大利亚因价格倒挂和出口管制,进口量下降明显;加拿大填补澳煤缺口,进口量增长显著。

- 需求端:

- 炼焦煤需求短期偏弱但具备韧性,焦炭提涨落地带动需求回升。

- “十四五”收官及“十五五”开启,房地产和基建修复将拉动钢铁需求,进一步刺激炼焦煤需求。

- 价格走势:

- 2025年上半年炼焦煤价格持续下跌,但随着需求复苏,价格开始回升。

- 钢厂盈利改善,炼焦煤价格比逐步修复,具备更大上涨弹性。

投资策略

- 投资主线:

- 红利角度:推荐关注【中国神华】、【陕西煤业】等稳定高分红的动力煤龙头公司。

- 周期逻辑:建议关注【兖矿能源】、【潞安环能】、【淮北矿业】等主产炼焦煤、具备海外业务的公司,其市场化程度高,具备更大弹性增长势能。

- 公司估值与盈利:

- 行业整体规模较小,但优质公司具备高盈利、高现金流和高分红特征。

- 2025年行业景气度有望回升,煤价中枢将上移,提升盈利空间。

风险提示

- 煤炭生产不及预期

- 煤炭进口超预期

- 煤炭价格下跌超预期

- 煤炭需求不及预期

行业数据概览

| 指标 | 2025年1-10月 | 2024年全年 | 备注 |

|------|--------------|------------|------|

| 股票家数 | 35 | - | 占A股0.7% |

| 总市值 | 1511.3亿元 | - | 占A股1.4% |

| 流通市值 | 1499.6亿元 | - | 占A股1.6% |

重点公司分析

中国神华 (601088.SH)

- 资源储量行业领先,2024年可采储量达151亿吨,可采年限长达43年。

- 高长协比例(92%)平抑价格波动,支撑煤价高位稳定。

- 2024年现金分红达449亿元,股利支付率53.58%,分红比例连续五年超60%。

- 高股息率(5.65%),具备长期投资价值。

陕西煤业 (601225.SH)

- 拥有渭北、彬黄、陕北三大优质矿区,资源禀赋突出。

- 2024年煤炭产量1.42亿吨,同比增加7.5%。

- 高长协占比(60%)降低现货价格波动影响。

- 2024年现金分红130.7亿元,分红比例58.45%,具备高分红潜力。

中煤能源 (601898.SH)

- 在建项目储备充足,2025年有望新增产能。

- 成本控制优异,2024年吨煤成本降至281.73元/吨。

- 积极发展煤化工,提升产品附加值。

- 2024年现金分红63.5亿元,分红比例32.87%,具备高分红成长潜力。

兖矿能源 (600188.SH)

- 优质资源储备丰富,2024年商品煤产量1.42亿吨,同比增长7.5%。

- 兖煤澳洲资源丰富,具备价格弹性。

- 技术升级和煤化工布局增强产业链竞争力。

- 2024年现金分红77.3亿元,分红比例53.59%,凸显投资价值。

潞安环能 (601699.SH)

- 煤炭资源丰富,2024年煤炭资源量达36.5亿吨。

- 成本控制优异,2024年吨煤成本降至317.9元/吨。

- 建立高比例分红机制,2024年分红比例达50.07%。

- 炼焦煤和喷吹煤具备高附加值,龙头地位稳固。

淮北矿业 (600985.SH)

- 拥有丰富的炼焦煤资源,占比超80%。

- 形成“煤炭-焦炭-化工”完整产业链,具备抗周期能力。

- 2024年吨煤成本降至535.98元/吨,同比降低10.36%。

- 分红比例达41.60%,具备稳定回报。

总结

2025年煤炭行业在政策调控下实现供需结构优化,市场秩序逐步规范,煤价逐步回归合理区间。2026年,动力煤和炼焦煤均具备上涨动能,行业整体投资价值凸显。优质上市公司在高盈利、高现金流和高分红方面表现突出,具备长期投资潜力。投资建议从红利和周期两个角度出发,推荐关注龙头企业,以把握行业复苏和价格上行带来的增长机会。

报告正文

免费获取报告源文件,请点下方图片

? 文章推荐

? 人工智能发展报告-智算云时代的人工智能发展洞察_32页_2mb.pdf

? 2025年类地行星探索中美对比研究报告_19页_7mb.pdf

? 2026年宏观经济与大类资产配置展望_不尽长江滚滚来_29页_974kb.pdf

? 2025全球银行业年度报告-精准为王-银行业竞争新法则_58页_25mb.pdf

? 3D打印行业报告_飞入寻常百姓家_行业扩张奇点时刻降临_27页_1mb.pdf

? 20260507-大越期货-商品期权日报_4页_480kb.pdf

? 汽车先进动力系统技术发展报告(2025版)_113页_11mb.pdf

? 20260507-大越期货-菜粕早报_21页_1mb.pdf

? 虚拟电厂行业助力零碳园区建设思考_33页_3mb.pdf

? 20260507-大越期货-贵金属早报_23页_981kb.pdf

? 数字政府建设发展研究报告(2025年)_252页_14mb.pdf

? 20260507-建信期货-钢材日评_7页_1mb.pdf

? 20260506-开源证券-北交所并购策略专题报告_北交所并购重组案例再加码_星阅辰石拟收购中设咨询...

? 20260507-国盛证券有限责任公司-固定收益专题_低利率与准则切换下保险配债行为新变化_27页_...

? 20260507-新永安国际证券-新永安期货市场快讯_7页_1mb.pdf

? 20260507-银河期货-期货眼·日迹_每日早盘观察_51页_2mb.pdf

? 2026年度策略_贵金属牛市的下半场_20页_2mb.pdf

? 旅游零售升级_封关背景下的海南旅游零售产业新格局_14页_1mb.pdf

研报客 - 全球行业报告 图表数据聚合AI平台

5000多家机构,五百万+报告 覆盖全行业深度研究

一站式行业研究报告平台,汇聚全球百强智库,百万中英文报告

✨ 核心功能

? 海量报告:覆盖全行业,AI搜索+全文检索

? AI翻译:多语言互译,保留原排版

? AI对话:智能研报助手,深度解读文档

? 实时推送:订阅关键词,更新主动通知

? 全平台:网页、APP、小程序数据同步

? AI能力

? 智能检索:快速理解问题意图,提供精准信息

? 多源整合:综合多个可靠来源,给出全面答案

? 语境理解:不只是字面翻译,更能理解上下文和文化差异

? 专业领域:适应技术、文学、商务等不同领域的翻译需求

? 自然交流:理解复杂对话上下文,保持连贯性

? 研报专家:深度理解文档,进行专业回复

⚡ 实时性:能够获取最新信息,主动推送更新

? 适用场景

? 投资分析:券商研报、市场分析、投资策略

? 市场调研:行业分析、市场趋势、竞争格局

? 行业研究:深度行业报告、产业链分析

? 趋势预测:未来趋势、技术发展、政策解读

? 访问方式

? 网页版:pc.yanbaoke.cn

? APP下载:各大手机商店搜索「研报客」

?️ 软件版:pc.yanbaoke.cn/pc2.html

? 小程序:微信搜索「研报客」

? PDF/DOC/PPT互转 | 文字版一键复制 | 支持下载分享

网页、APP、小程序多端同步,随时随地阅读研报

内容由ai生成,仅供参考