一、结论:

中证家电龙头指数是A股市场低估值、高股息、龙头集中的家电核心资产代表。

虽然指数处于历史估值底部区间,14倍PE+超4%的股息率,成为当前市场少数性价比不错的细分行业。但是国补政策退坡、成本上涨与地产周期等不利因素仍将影响家电行业后续表现。

性价比不错,同时也存在一定的隐忧,投资此类标的最好的方式是:设定好价格区间、分批买入,并遵守仓位上限,避免出现重仓套牢的后果!

低估时买入,高估时卖出,保持平常心,无论是宽基指数还是行业指数,都是比较合适的方式!

二、指数概况:

1.指数介绍:

中证家电龙头指数是A股市场家电行业核心资产的旗舰指数,覆盖白色家电、黑色家电、小家电及家电零部件的龙头公司。

该指数由中证指数有限公司编制,发布时间为2017年10月17日。指数样本数量为30只,每半年调整一次(每年6月和12月)。

2.编制规则:

中证全指样本空间,选取主营业务涉及家用电器相关的上市公司。

覆盖白色家电、黑色家电、小家电、照明电器、厨卫电器及家电零部件。

按过去一年日均总市值由高到低排名,选取前30只作为指数样本。

自由流通市值加权,单样本不超过15%,前五大权重合计不超过60%。

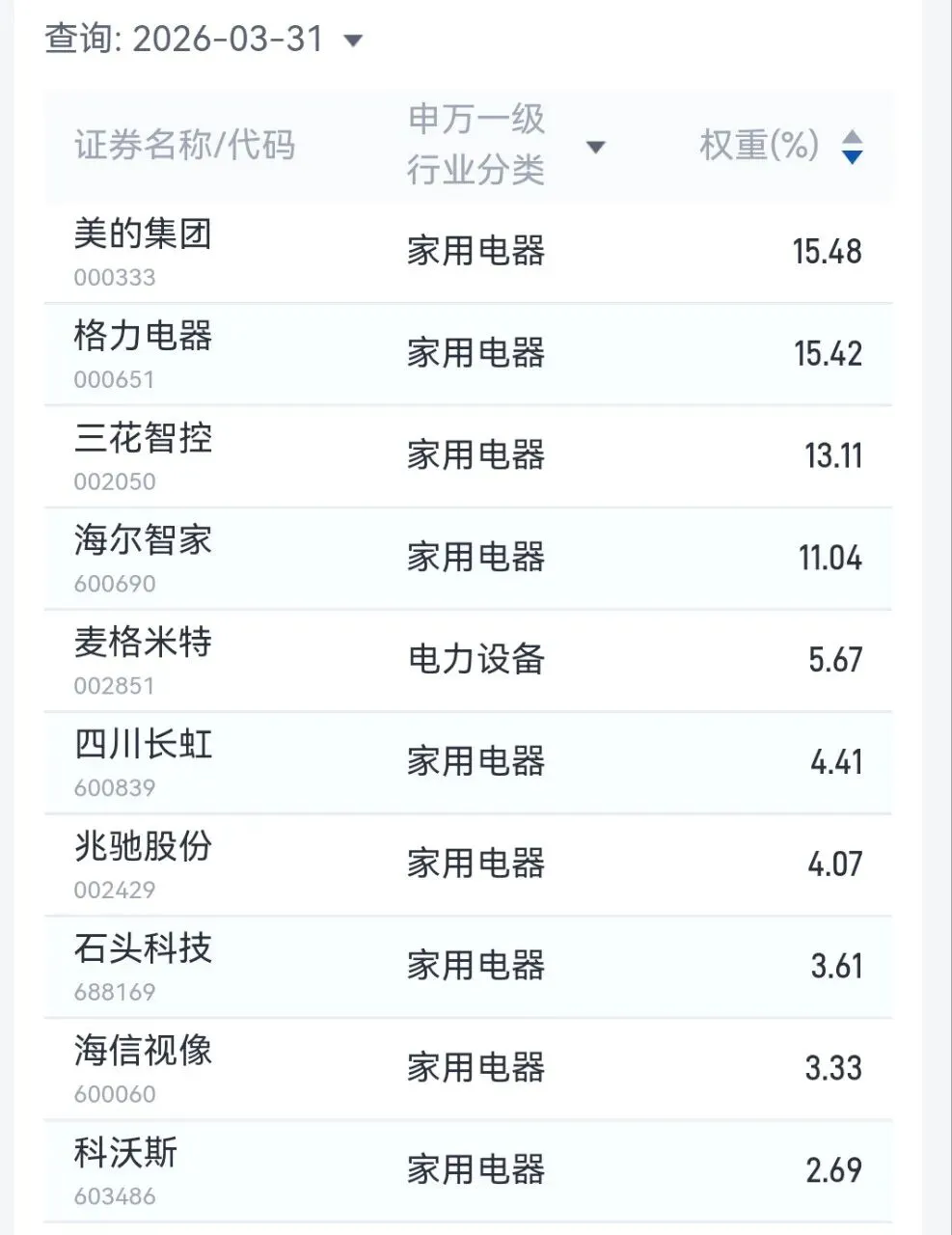

3.权重股:

指数前十大权重股包括美的、格力、海尔、长虹、海信、科沃斯等大家耳熟能详的家电品牌,具体如下图所示

三、核心特征:

1.高集中度格局:

前十大权重股占比高达79%,是A股集中度最高的主题指数之一。

2.权重股稳定:

美的集团、格力电器、海尔智家长期占据指数前列,合计占比超42%,这三家白电巨头决定着指数的整体走势。

3.家电全覆盖:

指数中白色家电占比50%,家电零部件18%,黑色家电15%,小家电14%,厨卫电器2%。

4.盈利质量优异:

2025年中证家电龙头指数平均净资产收益率为14.4%,高于沪深300指数的8%,凸显龙头家电持续的盈利能力。

四、投资价值:

1.估值较低:

家电龙头指数市盈率约14倍,市净率约2.5倍,股息率约4.34%。在当前市场环境中具备突出的低估值、高股息属性。

2.政策托底:

2024年9月启动的消费品以旧换新政策成效显著,2026年政策持续加码。

3.出口超预期:

2025年我国家电出口突破千亿美元,2026年前两月,出口额同比增长9%,其中2月同比增幅达25%。

4.第二成长曲线:

智能化正成为家电产业的驱动力,扫地机器人、割草机器人等智能品类为家电行业开辟了新的增长曲线。

五、风险分析:

1.国补效应递减:

2025年国补带动4400亿元销售,Q4主要补贴品类下滑14%。2026年国补力度收紧,支持范围缩小、补贴比例下调。

2.原材料成本上涨:

2026年铜、铝、钢等家电核心原材料价格持续走高,对企业毛利率形成挤压。

3.地产周期拖累:

2024年商品房住宅销售面积累计下滑14%,2025年进一步下滑9%,2026年销售预计依旧承压。

4.国际贸易不确定性:

家电出口虽呈现修复态势,但国际贸易局势仍存在不确定性,关税政策的反复调整对出口业务造成冲击。

5.小家电竞争加剧:

小家电行业壁垒较低,企业不断拓展品类压低利润率。1-2月,电饭煲、电磁炉、扫地机等品类线上销售增速普遍负增长。

六、估值分析:

1.当前估值:

指数当前市盈率为14倍,处于十年估值区间22%的水平;市净率为2.5倍,处于十年估值区间5%的水平。无论是相对估值还是绝对估值都是处于偏低的水平,具体数据如下图所示

2.心得分享:

从上面两张图可以看到,无论是市盈率还是市净率,近四年以来家电指数的估值一直在估值区间30%的水平以下震荡。所以说,低估并不代表马上就能上涨,可以是长时间震荡,也可以更加低估,只不过降低了亏钱的概率和幅值而已!也可以从另一个角度说,就是增加了赚钱的概率和幅值!

对于中证家电龙头指数,如果你有什么想法或看法,欢迎留言、交流!

基金分析13:兼顾成长与稳健的主流宽基指数——中证500指数

声明:本文仅为个人对公司/指数相关数据的学习、整理与思考记录,不包含任何投资建议。作者所提及的任何公司/指数仅为分析案例,不代表推荐。