提问

一、由谁填报?何时填报?

居民企业或其通过境内合伙企业,在一个纳税年度中的任何一天,直接或间接持有外国企业股份或有表决权股份达到10%(含)以上的,应当在办理该年度企业所得税年度申报时向主管税务机关报送简并后的《居民企业境外投资信息报告表》。

提问

二、填报哪些信息?

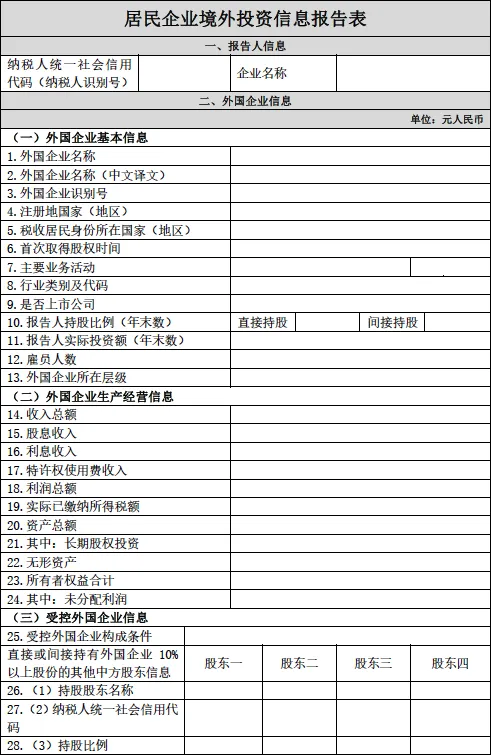

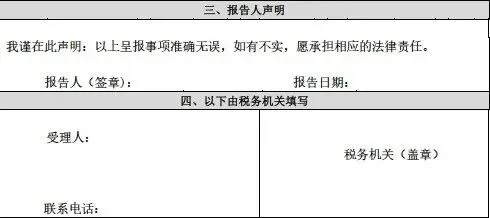

《居民企业境外投资信息报告表》表单样式:

提问

三、信息怎么填?

《居民企业境外投资信息报告表》具体填报说明

一、报告人信息

1.纳税人统一社会信用代码(纳税人识别号):填写境内企业的纳税人统一社会信用代码(纳税人识别号)。

2.企业名称:填写境内企业的中文名称。

二、外国企业信息

(一)外国企业基本信息

1.报告人直接或间接投资多家外国企业,符合规定条件的,应分别按每个符合条件的境外被投资企业填报本表。

2.外国企业名称:填写境外被投资企业的名称。填报的名称为外文的,应同时填报中文译文名称。

3.外国企业识别号:填写境外被投资企业在注册地的纳税识别号。

4.注册地国家(地区):填写境外被投资企业的注册地国家(地区)。

5.税收居民身份所在国家(地区):填写境外被投资企业税收居民身份所在国家(地区)。

6.首次取得股权时间:填写报告人首次取得境外被投资企业股权年度。

7.主要业务活动:根据境外被投资企业在相关国家(地区)开展主要业务活动情况,在对应项目下勾选一个或多个项目。如果勾选“其他”,请说明该境外被投资企业的具体业务活动。

8.行业类别及代码:按照《国民经济行业分类》(GB/T 4754-2017)

标准,填写境外被投资企业的行业门类(大类)及代码。

9.是否上市公司:填写境外被投资企业是否为上市公司,若是上市公司,填“是”,若不是上市公司,填“否”。

10.报告人持股比例:填写所属期末对境外被投资企业的直接持股比例和间接持股比例。持股比例按照本公告第二条第二款规定计算。

11.报告人实际投资额:报告人直接持有境外企业股份时填写。对境外被投资企业的实际投资额,按照所属期末账载金额人民币数填报。

12.雇员人数:填写境外被投资企业年末或全年平均雇员人数。

13.外国企业所在层级:填写报告人与境外被投资企业之间的持股架构中,境外被投资企业所在层级。当报告人直接持有境外被投资企业时,填“1”;间接持有第一层境外被投资企业时,填“2”。

(二)外国企业生产经营信息

14.境外被投资企业相关信息应为个别财务报表数据,所在国家(地区)在税收处理上有特殊规定的从其规定。

15.境外被投资企业纳税年度与我国纳税年度不一致的,与我国纳税年度当年度相对应的境外纳税年度,应为在我国有关纳税年度中任何一日结束的境外纳税年度。

16.境外被投资企业使用人民币以外的货币进行核算的,按照我国纳税年度最后一日的人民币汇率中间价折算。

17.收入总额:填写境外被投资企业纳税年度的收入总额,包括主营业务收入、其他业务收入、投资收益、营业外收入等。

18.利润总额:填写境外被投资企业纳税年度会计利润总额。

(三)受控外国企业信息

本表所称受控外国企业是指由居民企业,或者由居民企业和中国居民控制的依照外国(地区)法律成立且实际管理机构不在中国境内的企业。

在判定控制时,多层间接持有股份按各层持股比例相乘计算,中间层持有股份超过50%的,按100%计算。

19.受控外国企业构成条件:企业自行判定是否构成受控外国企业及控制类型并勾选相应选项。股份控制是指:在纳税年度任何一天,居民企业持有境外被投资企业50%以上股份或有表决权的股份;居民企业或者中国居民直接或者间接单一持有境外被投资企业10%以上有表决权股份,且由其共同持有该境外被投资企业50%以上股份。实质控制是指居民企业,或者居民企业和中国居民持股比例没有达到股份控制标准,但在股份、资金、经营、购销等方面对该境外被投资企业构成实质控制。未达到上述标准的不构成控制。

20.直接或间接持有外国企业10%以上股份的其他中方股东信息:

填报所属期末持有境外被投资企业10%以上股份的其他中国股东(居

民企业或中国居民)信息,如有多个中国股东持股比例超过10%以上,填写持股比例前四位的股东信息。

提问

四、政策依据?

《国家税务总局关于优化纳税服务 简并居民企业报告境外投资和所得信息有关报表的公告》(国家税务总局公告2023年第17号)

供稿:国际税收管理科