一、案例定位:为什么选择沃尔玛以及我们的分析目标

二、资产负债表结构概览——从基础数据获得第一印象

三、资产结构深度解析——公司把资源投向了哪里

3.1 核心思路:流动资产的"一年原则"

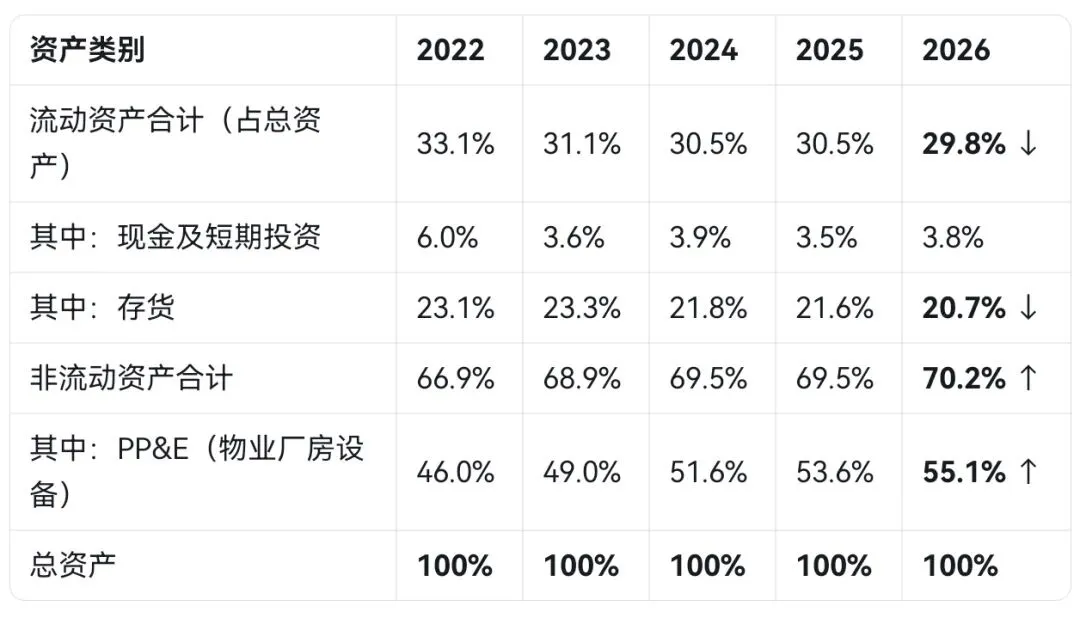

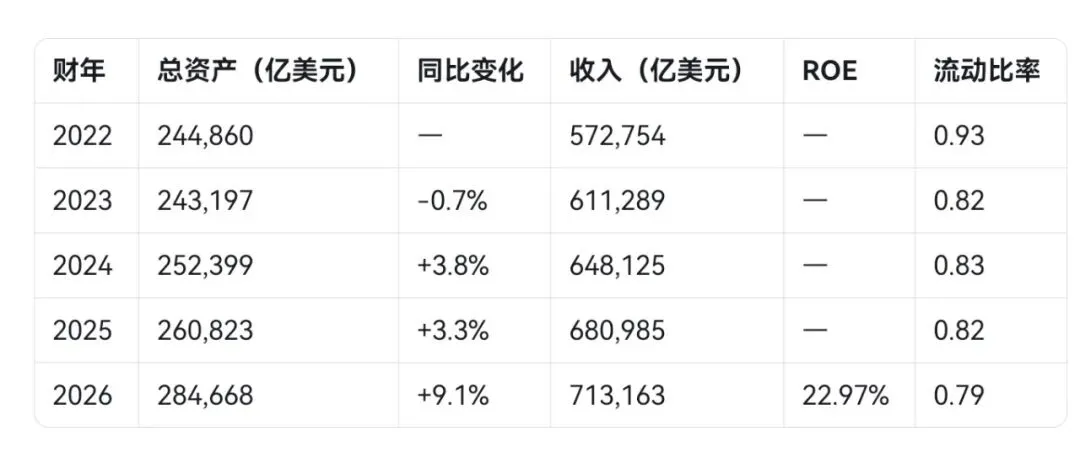

3.2 沃尔玛资产结构动态(2022-2026)

3.3 沃尔玛资产结构解读:从数据看趋势

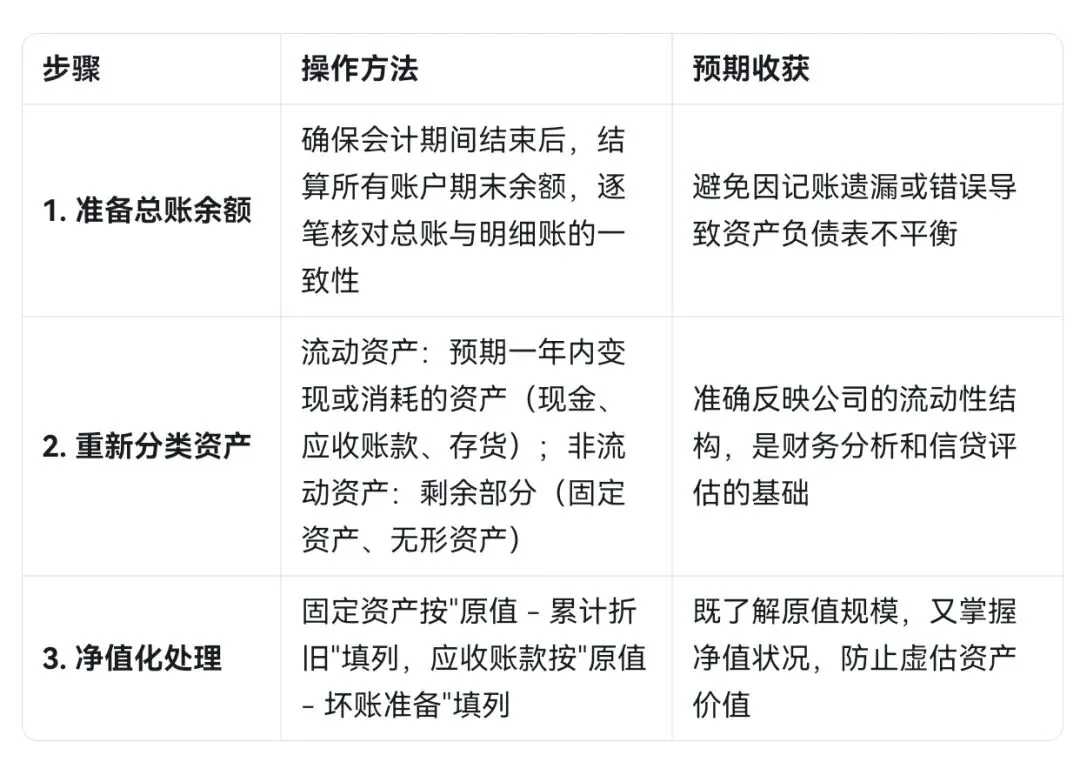

3.4 如果你亲自编制资产负债表时的操作要点(实践指南)

四、负债与权益结构解析——公司如何融资和应对风险

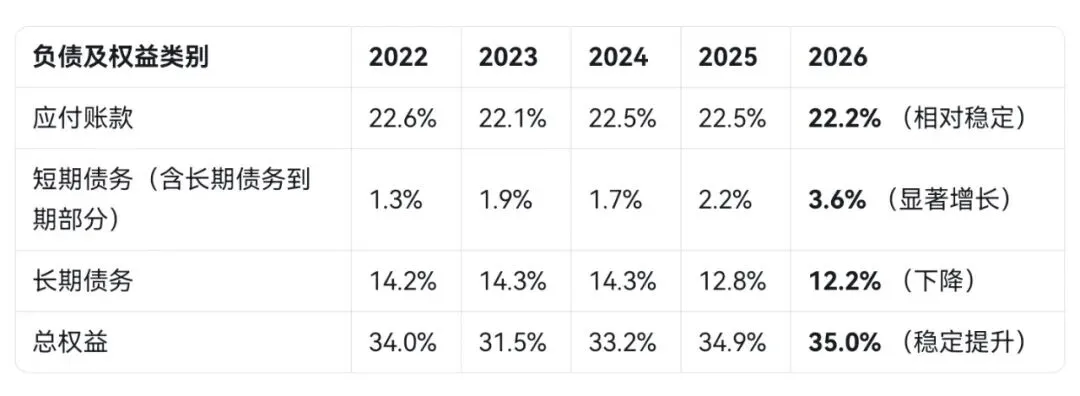

4.1 沃尔玛负债结构动态(占总资产百分比)

4.2 负债结构解读:沃尔玛的"双刃剑"

4.3 从沃尔玛的负债结构看风险应对能力(核心知识点)

五、关键财务比率分析——量化评估风险与回报

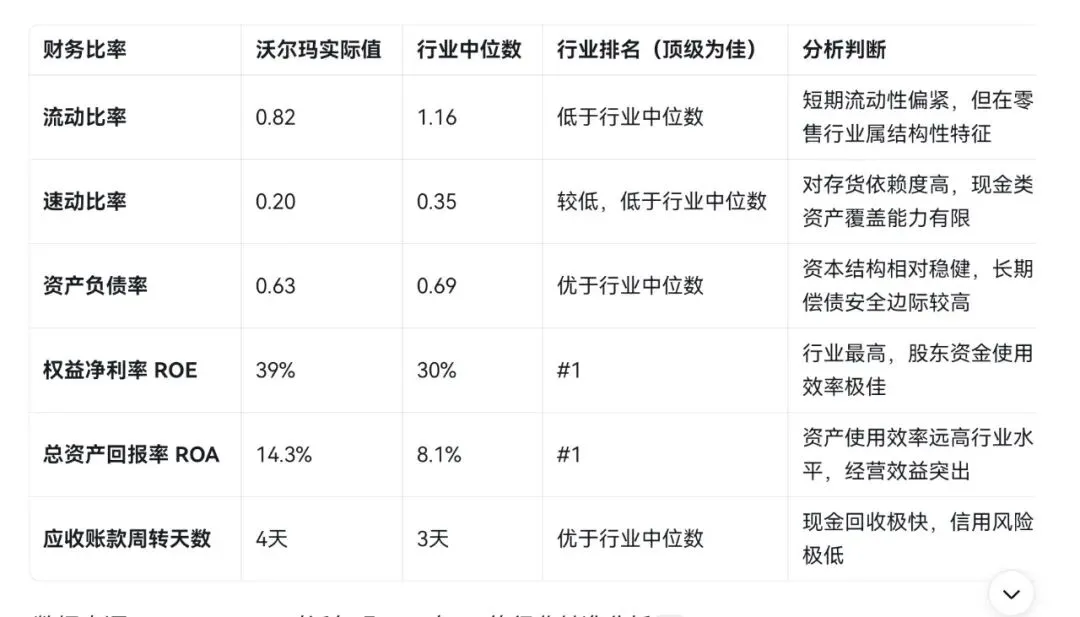

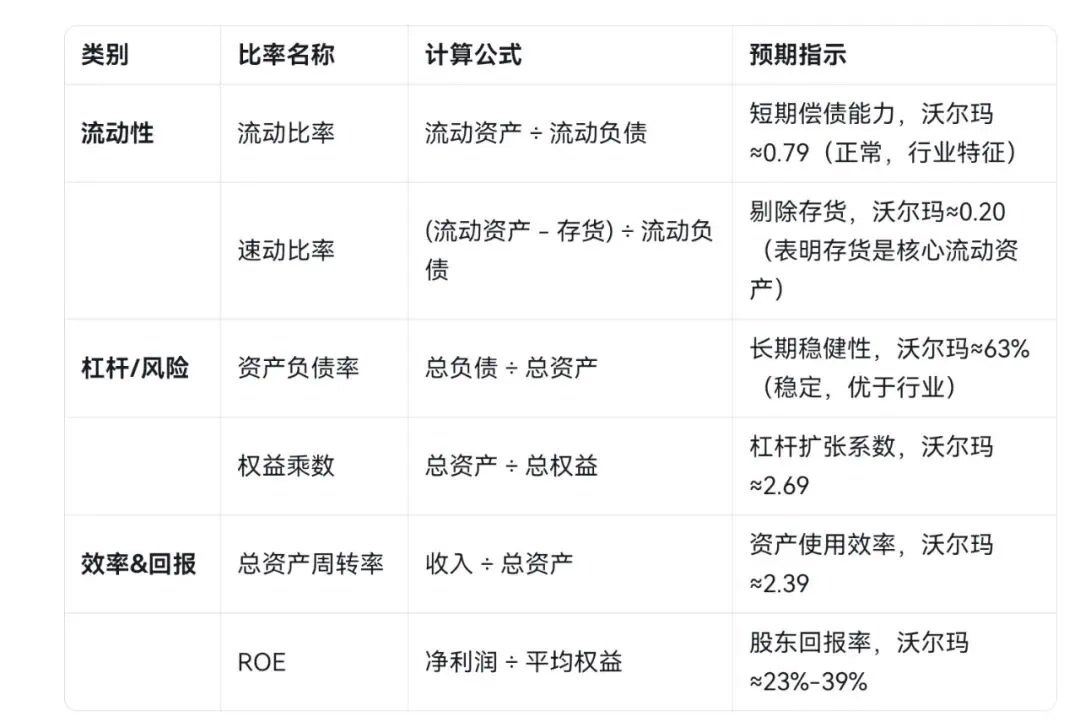

5.1 沃尔玛与行业中位数对比(2025财年Q4数据)

5.2 比率解读的深度逻辑

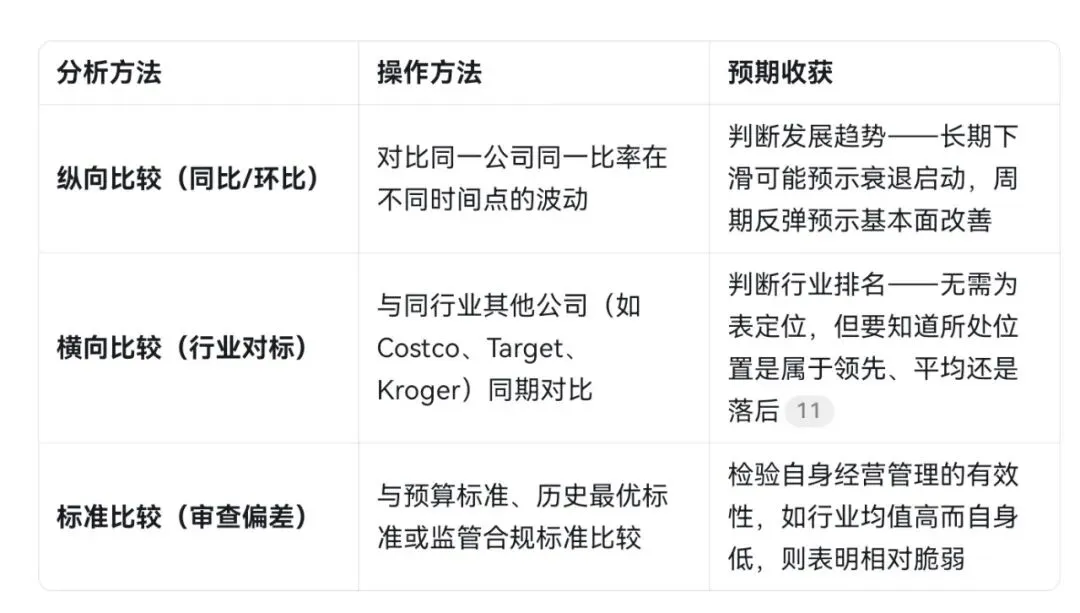

5.3 为什么需要对比不同期间(分析框架)

六、绩效驱动力深度拆解——沃尔玛盈利能力来源的财务解释

6.1 从沃尔玛的ROE拆解看盈利能力引擎

6.2 零售业沃尔玛 vs 科技业苹果——两种不同利润模式的本质差异

七、纵向趋势分析——看透变化的长期方向

7.1 沃尔玛五年的核心财务趋势(2022-2026)

7.2 趋势解读:四个关键发现

7.3 五期比较vs两期比较的本质差异

八、合并财报中的子公司处理——为什么必须合并

8.1 核心结论:对于投资者和风险管理者,"只分析单一法律实体的单体报表"是完全不够的

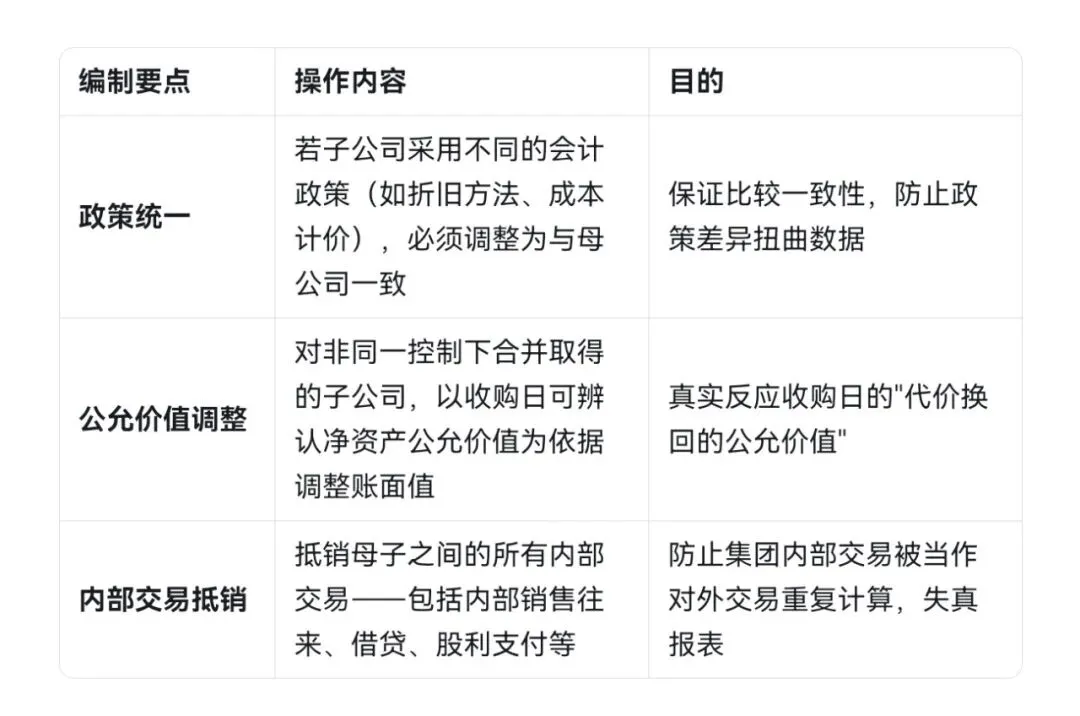

8.2 编制合并报表的三大要点

8.3 合并报表与单体报表的用途比较

九、实操应用:如何获取沃尔玛实际资产负债表并建立自己的分析

9.1 实际操作五步法

9.2 避坑提示

十、附录:一个五分钟可完成的分析框架总结