收е…ҘзЎ®и®ӨеҮҶеҲҷзі»еҲ— В· 第дә”зҜҮ В иҙўжҠҘеҲ—жҠҘпјҡиҜ»жҮӮиҙўжҠҘйҷ„жіЁдёӯзҡ„收е…ҘдҝЎжҒҜ

#иҙўжҠҘйҷ„жіЁи§ЈиҜ»|#иҙўжҠҘеҲ—жҠҘе…Ҙй—Ё|#зңӢжҮӮдјҒдёҡ收е…Ҙзңҹзӣё

#иҙўеҠЎжҠҘиЎЁеҲҶжһҗ|#жҠ•иө„иҖ…иҜ»иҙўжҠҘжҠҖе·§|#иҙўжҠҘ收е…ҘдҝЎжҒҜжӢҶи§Ј

жң¬ж–Үзӣ®еҪ•

新收е…ҘеҮҶеҲҷејәеҲ¶жҠ«йңІдәҶе“ӘдәӣдёңиҘҝпјҹ иҙўжҠҘйҷ„жіЁдёӯдёҺ收е…Ҙзӣёе…ізҡ„е…ӯдёӘж ёеҝғ科зӣ® д»Һйҷ„жіЁдёӯжҸҗеҸ–收е…ҘиҙЁйҮҸзҡ„е…ӯдёӘдҝЎеҸ· зӣ‘з®Ўй—®иҜўзңҹе®һжЎҲдҫӢ зҷҪй…’дјҒдёҡиҙўжҠҘйҷ„жіЁдёӯзҡ„收е…Ҙж”ҝзӯ–иҜҙжҳҺ дә”зІ®ж¶Іе…¬е‘Ҡдёӯзҡ„и°ғж•ҙз»ҶиҠӮеҲҶжһҗ иҜ»иҙўжҠҘйҷ„жіЁзҡ„дёүдёӘеұӮж¬Ў

еүҚеӣӣзҜҮж–Үз« пјҢжҲ‘们жҠҠдјҡ计收е…ҘеҮҶеҲҷзҡ„"еҶ…еҠҹеҝғжі•"и®Іе®ҢдәҶвҖ”вҖ”д»Һдә”жӯҘжі•жЎҶжһ¶пјҢеҲ°иЎҢдёҡе·®ејӮпјҢеҲ°еҸҜеҸҳеҜ№д»·е’ҢиһҚиө„жҲҗеҲҶпјҢеҶҚеҲ°зү№ж®ҠдәӨжҳ“еңәжҷҜгҖӮ

дҪҶиҝҷдәӣзҹҘиҜҶпјҢжңҖз»ҲйғҪиҰҒиҗҪеҲ°дёҖдёӘе®һйҷ…й—®йўҳдёҠеҺ»пјҡжҖҺд№Ҳз”Ёпјҹ

жҖҺд№Ҳз”ЁиҝҷдәӣзҹҘиҜҶжқҘеҲҶжһҗдёҖ家具дҪ“зҡ„е…¬еҸёпјҹзӯ”жЎҲеҫҲз®ҖеҚ•пјҡиҜ»иҙўжҠҘгҖӮ

дҪҶиҜ»иҙўжҠҘпјҢдёҚжҳҜеҸӘиҜ»еҲ©ж¶ҰиЎЁдёҠзҡ„ж•°еӯ—гҖӮеҲ©ж¶ҰиЎЁдёҠзҡ„收е…Ҙж•°еӯ—пјҢеҫҖеҫҖжҳҜз»ҸиҝҮеұӮеұӮеҢ…иЈ…д№ӢеҗҺзҡ„з»“жһңвҖ”вҖ”зңҹжӯЈжңүд»·еҖјзҡ„дҝЎжҒҜпјҢи—ҸеңЁйҷ„жіЁйҮҢгҖӮ

иҝҷдёҖзҜҮиҰҒи§ЈеҶізҡ„пјҢе°ұжҳҜиҝҷдёӘй—®йўҳпјҡ新收е…ҘеҮҶеҲҷдёӢпјҢиҙўжҠҘйҷ„жіЁйҮҢжңүе“ӘдәӣдёҺ收е…Ҙзӣёе…ізҡ„жҠ«йңІиҰҒжұӮпјҹиҝҷдәӣжҠ«йңІйҮҢпјҢи—ҸзқҖе“Әдәӣжҷ®йҖҡжҠ•иө„иҖ…зңӢдёҚеҲ°зҡ„дҝЎеҸ·пјҹ

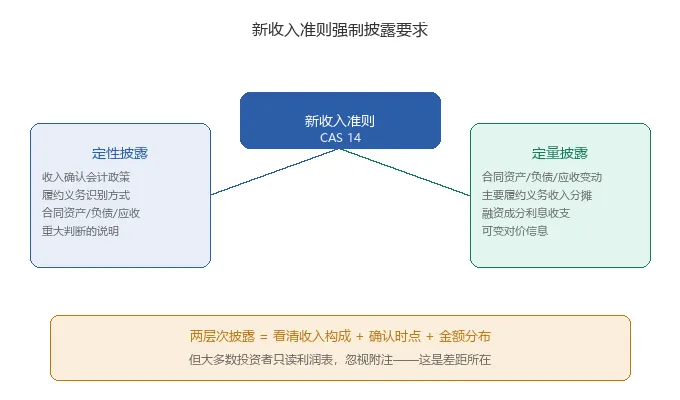

дёҖгҖҒ新收е…ҘеҮҶеҲҷејәеҲ¶жҠ«йңІдәҶе“ӘдәӣдёңиҘҝпјҹ

新收е…ҘеҮҶеҲҷпјҲCAS 14пјүеҜ№дёҠеёӮе…¬еҸёзҡ„жҠ«йңІиҰҒжұӮпјҢжҜ”ж—§еҮҶеҲҷиҜҰз»Ҷеҫ—еӨҡгҖӮж—§еҮҶеҲҷдёӢпјҢеҫҲеӨҡе…¬еҸёеҸӘйңҖиҰҒеңЁйҷ„жіЁйҮҢеҶҷдёҖеҸҘ"жң¬е…¬еҸёзҡ„收е…ҘзЎ®и®Өж”ҝзӯ–жҳҜпјҡеҸ‘иҙ§ж—¶зЎ®и®Ө收е…Ҙ"пјҢе°ұиғҪиҝҮе…ігҖӮ

ж–°еҮҶеҲҷиҰҒжұӮзҡ„дҝЎжҒҜжҠ«йңІпјҢеҲҶдёәдёӨдёӘеұӮж¬Ўпјҡ

第дёҖдёӘеұӮж¬Ўпјҡе®ҡжҖ§жҠ«йңІвҖ”вҖ”ж”ҝзӯ–еұӮйқўзҡ„иҜҙжҳҺ

дё»иҰҒеҢ…жӢ¬пјҡ收е…ҘзЎ®и®Өзҡ„дјҡи®Ўж”ҝзӯ–пјӣеұҘзәҰд№үеҠЎзҡ„иҜҶеҲ«ж–№ејҸпјӣеҗҲеҗҢиө„дә§гҖҒеҗҲеҗҢиҙҹеҖәгҖҒеә”收иҙҰж¬ҫзҡ„еҢәеҲ«пјӣйҮҚеӨ§еҲӨж–ӯзҡ„иҜҙжҳҺпјҲеҰӮйҖҖиҙ§зҺҮгҖҒеҸҜеҸҳеҜ№д»·зҡ„дј°и®Ўж–№жі•пјүгҖӮ

第дәҢдёӘеұӮж¬Ўпјҡе®ҡйҮҸжҠ«йңІвҖ”вҖ”ж•°еӯ—еұӮйқўзҡ„еҲ—жҠҘ

дё»иҰҒеҢ…жӢ¬пјҡжҠҘе‘ҠжңҹеҲқе’Ңжңҹжң«еҗҲеҗҢиө„дә§гҖҒеҗҲеҗҢиҙҹеҖәгҖҒеә”收иҙҰж¬ҫзҡ„дҪҷйўқеҸҳеҠЁпјӣеҪ’еұһеҲ°еҗ„дё»иҰҒеұҘзәҰд№үеҠЎзҡ„收е…ҘеҲҶж‘Ҡжғ…еҶөпјӣйҮҚеӨ§иһҚиө„жҲҗеҲҶзӣёе…ізҡ„еҲ©жҒҜ收е…ҘжҲ–еҲ©жҒҜж”ҜеҮәйҮ‘йўқпјӣеҸҜеҸҳеҜ№д»·зҡ„зӣёе…ідҝЎжҒҜгҖӮ

иҝҷдёӨеұӮжҠ«йңІеҠ еңЁдёҖиө·пјҢзҗҶи®әдёҠеә”иҜҘиғҪи®©жҠ•иө„иҖ…зңӢжё…жҘҡдёҖ家公еҸёзҡ„收е…ҘжҳҜжҖҺд№Ҳжһ„жҲҗзҡ„гҖҒзЎ®и®Өж—¶зӮ№еңЁе“ӘйҮҢгҖҒйҮ‘йўқеҲҶеёғжҳҜеҗҰеҗҲзҗҶгҖӮ

дҪҶзҺ°е®һжҳҜпјҡеӨ§еӨҡж•°жҠ•иө„иҖ…пјҢеҸӘдјҡзңӢеҲ©ж¶ҰиЎЁдёҠзҡ„收е…Ҙж•°еӯ—пјҢж №жң¬дёҚзңӢйҷ„жіЁгҖӮиҝҷжҳҜй—®йўҳжүҖеңЁпјҢд№ҹжҳҜжңәдјҡжүҖеңЁвҖ”вҖ”еҪ“еҲ«дәәеҝҪз•Ҙзҡ„дҝЎжҒҜпјҢдҪ иғҪиҜ»жҮӮпјҢз«һдәүеЈҒеһ’е°ұеҪўжҲҗдәҶгҖӮ

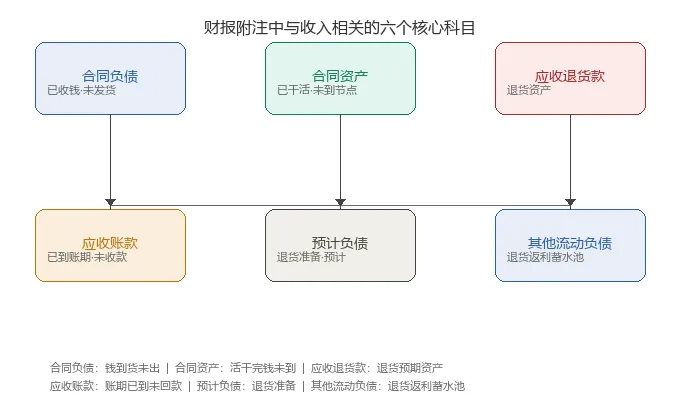

дәҢгҖҒиҙўжҠҘйҷ„жіЁдёӯдёҺ收е…Ҙзӣёе…ізҡ„е…ӯдёӘж ёеҝғ科зӣ®

新收е…ҘеҮҶеҲҷе®һж–ҪеҗҺпјҢиө„дә§иҙҹеҖәиЎЁдёӯеӨҡдәҶеҮ дёӘд»ҘеүҚжІЎжңүзҡ„科зӣ®гҖӮиҝҷдәӣ科зӣ®д№Ӣй—ҙзҡ„е…ізі»пјҢи—ҸзқҖе…¬еҸёз»ҸиҗҘзҠ¶еҶөзҡ„зңҹе®һдҝЎеҸ·гҖӮ

еҗҲеҗҢиҙҹеҖәпјҡе·Із»Ҹ收дәҶй’ұпјҢдҪҶиҝҳжІЎеұҘиЎҢд№үеҠЎ

еҗҲеҗҢиҙҹеҖәзҡ„жң¬иҙЁжҳҜпјҡй’ұеҲ°дәҶпјҢиҙ§иҝҳжІЎеҮәгҖӮВ дҪ д»ҳдәҶйў„е”®ж¬ҫпјҢејҖеҸ‘е•ҶиҝҳжІЎдәӨжҲҝвҖ”вҖ”дҪ жҳҜеҗҲеҗҢиҙҹеҖәгҖӮз»Ҹй”Җе•ҶжҸҗеүҚжү“ж¬ҫпјҢдә”зІ®ж¶ІиҝҳжІЎеҸ‘иҙ§вҖ”вҖ”з»Ҹй”Җе•Ҷзҡ„йў„д»ҳж¬ҫпјҢеҜ№дә”зІ®ж¶ІжқҘиҜҙе°ұжҳҜеҗҲеҗҢиҙҹеҖәгҖӮ

зңӢеҗҲеҗҢиҙҹеҖәпјҢжңүдёүдёӘе…ій”®з»ҙеәҰпјҡ

第дёҖпјҢдҪҷйўқзҡ„з»қеҜ№еҖјгҖӮеҗҲеҗҢиҙҹеҖәдҪҷйўқи¶Ҡй«ҳпјҢиҜҙжҳҺе…¬еҸёж”¶еҲ°зҡ„预收ж¬ҫи¶ҠеӨҡпјҢжңӘжқҘйҮҠж”ҫ收е…Ҙзҡ„"и“„ж°ҙжұ "и¶ҠеӨ§гҖӮдҪҶиҝҷдёӘи“„ж°ҙжұ жңҖз»ҲиғҪж”ҫеҮәеӨҡе°‘ж°ҙпјҢеҸ–еҶідәҺз»Ҳз«ҜеҠЁй”ҖиғҪеҗҰи·ҹдёҠгҖӮ

第дәҢпјҢдҪҷйўқзҡ„еҸҳеҠЁи¶ӢеҠҝгҖӮеҰӮжһңеҗҲеҗҢиҙҹеҖәзӘҒ然еӨ§е№…дёӢйҷҚпјҢеҸҜиғҪж„Ҹе‘ізқҖе…¬еҸёеңЁж¶ҲиҖ—еҺҶеҸІи“„ж°ҙжұ вҖ”вҖ”йӣҶдёӯдәӨжҲҝгҖҒйӣҶдёӯзЎ®и®Ө收е…ҘгҖӮеҸҚд№ӢпјҢеҰӮжһңжҢҒз»ӯдёҠеҚҮдҪҶ收е…Ҙеўһй•ҝдёҚжҳҺжҳҫпјҢеҸҜиғҪжҳҜй”Җе”®еҮәдәҶй—®йўҳгҖӮ

第дёүпјҢе’ҢеҗҢиЎҢжҜ”гҖӮеҗҢдёҖиЎҢдёҡзҡ„е…¬еҸёпјҢеҗҲеҗҢиҙҹеҖәзҡ„еҸҳеҠЁи¶ӢеҠҝеә”иҜҘзӣёиҝ‘гҖӮеҰӮжһңдёҖ家公еҸёзҡ„еҗҲеҗҢиҙҹеҖәиө°еҠҝе’ҢиЎҢдёҡж•ҙдҪ“жҳҺжҳҫиғҢзҰ»пјҢйңҖиҰҒиҝҪй—®еҺҹеӣ гҖӮ

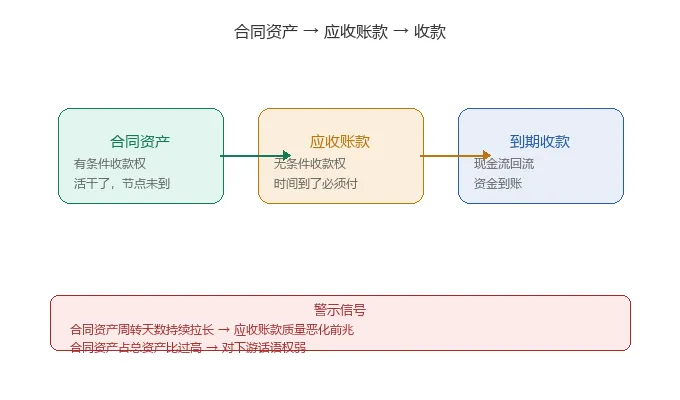

еҗҲеҗҢиө„дә§пјҡжңүжқғеҲ©ж”¶ж¬ҫпјҢдҪҶиҝҳжІЎеҲ°иҠӮзӮ№

еҗҲеҗҢиө„дә§зҡ„жң¬иҙЁжҳҜпјҡжҙ»е№ІдәҶпјҢдҪҶиҝҳжІЎеҲ°ж”¶ж¬ҫиҠӮзӮ№гҖӮВ е»әзӯ‘е…¬еҸёдҝ®дәҶ60%зҡ„е·ҘзЁӢпјҢдҪҶеҗҲеҗҢзәҰе®ҡзҡ„д»ҳж¬ҫиҠӮзӮ№жҳҜ80%иҝӣеәҰвҖ”вҖ”йӮЈ40%зҡ„е·ҘзЁӢж¬ҫпјҢе°ұжҳҜеҗҲеҗҢиө„дә§гҖӮ

第дёҖпјҢеҗҲеҗҢиө„дә§зҡ„е‘ЁиҪ¬еӨ©ж•°гҖӮеҰӮжһңи¶ҠжқҘи¶Ҡй•ҝпјҢиҜҙжҳҺе…¬еҸёжңүжқғеҲ©ж”¶ж¬ҫдҪҶ收дёҚеҲ°зҡ„ж—¶й—ҙеңЁжӢүй•ҝвҖ”вҖ”иҝҷжҳҜеә”收иҙҰж¬ҫиҙЁйҮҸжҒ¶еҢ–зҡ„еүҚе…ҶгҖӮ

第дәҢпјҢеҗҲеҗҢиө„дә§е’Ңеә”收иҙҰж¬ҫзҡ„жҜ”зҺҮгҖӮеҰӮжһңеҗҲеҗҢиө„дә§еҚ жҖ»иө„дә§зҡ„жҜ”дҫӢеҫҲй«ҳпјҢиҜҙжҳҺе…¬еҸёжңүеӨ§йҮҸ"е·Іе№Іжҙ»дҪҶиҝҳ没收еҲ°й’ұ"зҡ„дёҡеҠЎвҖ”вҖ”иҝҷзұ»е…¬еҸёеҜ№дёӢжёёзҡ„иҜқиҜӯжқғйҖҡеёёиҫғејұгҖӮ

еә”收иҙҰж¬ҫпјҡиҙҰжңҹжӢүй•ҝпјҢжҳҜеҚұйҷ©зҡ„дҝЎеҸ·

еә”收иҙҰж¬ҫжҳҜ"й’ұиҜҘ收дәҶпјҢдҪҶиҝҳ没收еҲ°"гҖӮеә”收иҙҰж¬ҫе‘ЁиҪ¬еӨ©ж•°пјҲDSOпјүжҳҜиЎЎйҮҸ收е…ҘиҙЁйҮҸжңҖзӣҙжҺҘзҡ„жҢҮж Үд№ӢдёҖгҖӮ

DSO = еә”收иҙҰж¬ҫ Г· иҗҘдёҡ收е…Ҙ Г— 365иҝҷдёӘж•°еӯ—и¶ҠеӨ§пјҢиҜҙжҳҺе…¬еҸёеҚ–е®Ңиҙ§д№ӢеҗҺпјҢиғҪ收еҲ°й’ұзҡ„ж—¶й—ҙи¶Ҡй•ҝвҖ”вҖ”дёӢжёёеҚ з”Ёе…¬еҸёиө„йҮ‘зҡ„зЁӢеәҰи¶Ҡй«ҳгҖӮ

дә”зІ®ж¶І2026е№ҙQ1зҡ„DSOпјҢеҸ‘з”ҹдәҶжҳҫи‘—еҸҳеҢ–гҖӮВ 2025е№ҙеҗҢжңҹпјҢдә”зІ®ж¶Ізҡ„еә”收зҘЁжҚ®жҳҜ94дәҝпјӣеҲ°2026е№ҙQ1пјҢиҝҷдёӘж•°еӯ—йЈҷеҚҮиҮі207дәҝгҖӮеә”收зҘЁжҚ®иҷҪ然дёҚжҳҜеә”收иҙҰж¬ҫпјҢдҪҶеңЁж–°ж”¶е…ҘеҮҶеҲҷдёӢпјҢеҰӮжһңзҘЁжҚ®иҝҳжІЎеҲ°жңҹпјҢд»Қ然еұһдәҺ"жңүжқЎд»¶зҡ„收ж¬ҫжқғ"пјҢжҖ§иҙЁе’ҢеҗҲеҗҢиө„дә§жӣҙжҺҘиҝ‘гҖӮ

иҝҷз»„ж•°еӯ—иғҢеҗҺзҡ„дҝЎжҒҜжҳҜпјҡз»Ҹй”Җе•Ҷзҡ„д»ҳж¬ҫиғҪеҠӣеңЁдёӢйҷҚпјҢж„ҝж„Ҹз”Ёжүҝе…‘жұҮзҘЁжқҘ延жңҹд»ҳж¬ҫгҖӮВ еҜ№дә”зІ®ж¶ІжқҘиҜҙпјҢиҝҷжҳҜз»Ҳз«ҜеҠЁй”Җз–ІиҪҜгҖҒжё йҒ“еә“еӯҳй«ҳдјҒзҡ„зӣҙжҺҘдҪ“зҺ°гҖӮ

еә”收йҖҖиҙ§ж¬ҫ & йў„и®ЎиҙҹеҖә

еә”收йҖҖиҙ§ж¬ҫпјҲ新收е…ҘеҮҶеҲҷдёӢйў„жңҹйҖҖиҙ§зҡ„иө„дә§пјүе’Ңйў„и®ЎиҙҹеҖәпјҲйў„жҸҗзҡ„йҖҖиҙ§йҖҖж¬ҫеҮҶеӨҮпјүжҳҜдёҖеҜ№еӯӘз”ҹ科зӣ®гҖӮйҮ‘йўқи¶ҠеӨ§пјҢиҜҙжҳҺе…¬еҸёйў„жңҹзҡ„йҖҖиҙ§йҮҸи¶ҠеӨ§вҖ”вҖ”з»Ҳз«ҜеҠЁй”ҖеҸҜиғҪеҮәдәҶй—®йўҳгҖӮ

иӯҰзӨәдҝЎеҸ·пјҡйў„и®ЎиҙҹеҖәдёҠеҚҮ + е®һйҷ…йҖҖиҙ§жІЎеҸ‘з”ҹ = е…¬еҸёи®ӨдёәжңӘжқҘйҖҖиҙ§дјҡжӣҙеӨҡгҖӮиҝҷжҳҜ收е…ҘиҙЁйҮҸзҡ„йҮҚеӨ§йҡҗжӮЈгҖӮ

е…¶д»–жөҒеҠЁиҙҹеҖәпјҡдә”зІ®ж¶ІжЎҲдҫӢйҮҢзҡ„"и“„ж°ҙжұ "

дә”зІ®ж¶І2025е№ҙе№ҙжҠҘйҮҢпјҢ"е…¶д»–жөҒеҠЁиҙҹеҖә"йЎ№дёӢзҢӣеўһдәҶ185.89дәҝе…ғгҖӮиҝҷдёӘ科зӣ®пјҢдё»иҰҒ收зәізҡ„жҳҜдёӨзұ»дёңиҘҝпјҡ第дёҖзұ»пјҡйў„дј°зҡ„йҖҖиҙ§ж¬ҫе’Ңиҝ”еҲ©пјҲз»Ҹй”Җе•ҶиҝҳжІЎжңҖз»Ҳз»“з®—пјҢдҪҶе…¬еҸёе·Із»Ҹйў„дј°дәҶдёҖ笔еә”д»ҳжңӘд»ҳзҡ„иҝ”еҲ©е’ҢйҖҖиҙ§ж¬ҫпјүпјӣ第дәҢзұ»пјҡеҗҲеҗҢиҙҹеҖәйҮҢзҡ„иһҚиө„жҲҗеҲҶгҖӮ

185дәҝзҡ„еўһйҮҸпјҢжң¬иҙЁдёҠжҳҜдә”зІ®ж¶ІжҠҠеҺҹжқҘ"е·Із»ҸзЎ®и®ӨдәҶдҪҶдёҚиҜҘзЎ®и®Ө"зҡ„收е…ҘпјҢд»ҺеҲ©ж¶ҰиЎЁйҮҢжҢӘеҲ°дәҶиө„дә§иҙҹеҖәиЎЁвҖ”вҖ”еҸҳжҲҗдәҶиҙҹеҖәгҖӮзӯүеҲ°з»Ҹй”Җе•ҶзңҹжӯЈжҠҠй…’еҚ–з»ҷж¶Ҳиҙ№иҖ…пјҢйҖҖиҙ§йЈҺйҷ©ж¶ҲйҷӨдәҶпјҢиҝҷйғЁеҲҶиҙҹеҖәжүҚдјҡйҮҠж”ҫдёә收е…ҘгҖӮ

дёүгҖҒд»Һйҷ„жіЁдёӯжҸҗеҸ–收е…ҘиҙЁйҮҸзҡ„е…ӯдёӘдҝЎеҸ·

жҮӮеҫ—дәҶжҜҸдёӘ科зӣ®зҡ„еҗ«д№үпјҢдёӢдёҖжӯҘжҳҜпјҡжҖҺд№ҲжҠҠиҝҷдәӣж•°еӯ—еҸҳжҲҗеҲӨж–ӯ收е…ҘиҙЁйҮҸзҡ„дҫқжҚ®пјҹиҝҷйҮҢжңүе…ӯдёӘе…·дҪ“зҡ„дҝЎеҸ·зӮ№гҖӮ

- еҗҲеҗҢиҙҹеҖәеўһйҮҸ vs 收е…ҘеўһйҮҸпјҡ

еҰӮжһңеҗҲеҗҢиҙҹеҖәеңЁеўһеҠ пјҢдҪҶ收е…ҘеҚҙеңЁдёӢйҷҚвҖ”вҖ”иҜҙжҳҺе…¬еҸёеңЁ"еҗғиҖҒжң¬"пјҢз”ЁеҺҶеҸІи“„ж°ҙжұ йҮҢзҡ„预收ж¬ҫз»ҙжҢҒ收е…Ҙж•°еӯ—пјҢиҖҢж–°зӯҫзҡ„и®ўеҚ•еҸҜиғҪе·Із»ҸеңЁиҗҺзј©гҖӮ - еә”收иҙҰж¬ҫе’Ңеә”收зҘЁжҚ®зҡ„еўһй•ҝйҖҹеәҰпјҡ

еҰӮжһңеўһй•ҝйҖҹеәҰеҝ«дәҺ收е…ҘеўһйҖҹпјҢиҜҙжҳҺе…¬еҸёеңЁ"ж”ҫе®ҪдҝЎз”Ё"жқҘеҲәжҝҖй”Җе”®гҖӮеҜ№зҷҪй…’иЎҢдёҡжқҘиҜҙпјҢиҝҷеҫҖеҫҖйў„зӨәзқҖз»Ҳз«ҜеҠЁй”Җе·Із»ҸејҖе§ӢеҮәй—®йўҳгҖӮ - йқһз»ҸеёёжҖ§жҚҹзӣҠеңЁж”¶е…Ҙдёӯзҡ„еҚ жҜ”пјҡ

з”Ё"жүЈйқһеҮҖеҲ©ж¶Ұ Г· еҮҖеҲ©ж¶Ұ"жҜ”зҺҮгҖӮеҰӮжһңжҢҒз»ӯдҪҺдәҺ70%пјҢиҜҙжҳҺе…¬еҸёеҫҲеӨ§дёҖеқ—еҲ©ж¶ҰжқҘиҮӘйқһз»ҸеёёжҖ§жҚҹзӣҠпјҢиҖҢдёҚжҳҜдё»иҗҘдёҡеҠЎгҖӮ - жҜӣеҲ©зҺҮзҡ„ејӮеёёеҸҳеҢ–пјҡ

иҝһз»ӯзңӢ8-10дёӘеӯЈеәҰзҡ„жҜӣеҲ©зҺҮгҖӮеҰӮжһңе‘ҲзҺ°"дәәдёә规еҫӢ"зҡ„жіўеҠЁпјҲеҰӮжҜҸе№ҙеӣӣеӯЈеәҰйғҪжҳҜдҪҺзӮ№пјүпјҢиҖҢиЎҢдёҡжІЎжңүжҳҺжҳҫеӯЈиҠӮжҖ§вҖ”вҖ”йңҖиҰҒиӯҰжғ•гҖӮ - дјҡи®Ўж”ҝзӯ–еҸҳжӣҙзҡ„йў‘зҺҮпјҡ

йў‘з№ҒеҸҳжӣҙ收е…ҘзЎ®и®Өж”ҝзӯ–пјҢеҫҖеҫҖж„Ҹе‘ізқҖе…¬еҸёеңЁз”Ёдјҡи®ЎжүӢж®өи°ғиҠӮеҲ©ж¶ҰгҖӮдә”зІ®ж¶Іиҝҷж¬Ўзҡ„и°ғж•ҙпјҢжҳҜеҮҶеҲҷеҲҮжҚўеёҰжқҘзҡ„дё»еҠЁжўізҗҶпјҢдёҚжҳҜиў«еҠЁи°ғиҠӮвҖ”вҖ”дёӨиҖ…жҖ§иҙЁе®Ңе…ЁдёҚеҗҢгҖӮ - йҷ„жіЁдёӯ"йҮҚеӨ§еҲӨж–ӯ"зҡ„иҜҙжҳҺиҙЁйҮҸпјҡ

еҰӮжһңйҷ„жіЁйҮҢеҸӘз®ҖеҚ•иҜҙдёҖеҸҘ"ж №жҚ®еҺҶеҸІж•°жҚ®дј°и®ЎйҖҖиҙ§зҺҮ"иҖҢжІЎжңүе…·дҪ“иҜҙжҳҺдҫқжҚ®вҖ”вҖ”иҜҙжҳҺе…¬еҸёзҡ„иҙўеҠЎжҠ«йңІжҜ”иҫғзІ—зіҷпјҢеҸҜдҝЎеәҰеӯҳз–‘гҖӮ

еӣӣгҖҒзӣ‘з®Ўй—®иҜўзңҹе®һжЎҲдҫӢ

зҹҘйҒ“дәҶжҖҺд№ҲзңӢиҙўжҠҘпјҢжҺҘдёӢжқҘиҰҒй—®зҡ„й—®йўҳжҳҜпјҡзӣ‘з®Ўжңәжһ„жҳҜжҖҺд№ҲеҸ‘зҺ°й—®йўҳзҡ„пјҹ

жҲҝең°дә§ В· е®Ңе·ҘзҷҫеҲҶжҜ”жі•

жЎҲдҫӢдёҖпјҡжҹҗжҲҝең°дә§е…¬еҸёвҖ”вҖ”е®Ңе·ҘзҷҫеҲҶжҜ”жі•зҡ„дәүи®®

иғҢжҷҜпјҡжҹҗдёӯеһӢдёҠеёӮжҲҝдјҒпјҢиҝһз»ӯеӨҡе№ҙжҜӣеҲ©зҺҮз»ҙжҢҒеңЁ25%д»ҘдёҠпјҢдҪҶеҗҢиЎҢжҷ®йҒҚеңЁ18%-20%д№Ӣй—ҙгҖӮ

дәӨжҳ“жүҖиҝҪй—®пјҡжҜӣеҲ©зҺҮжҳҫи‘—й«ҳдәҺеҗҢиЎҢзҡ„еҺҹеӣ жҳҜд»Җд№ҲпјҹжҳҜеҗҰеӯҳеңЁйҖҡиҝҮе®Ңе·ҘиҝӣеәҰдј°и®ЎжқҘи°ғиҠӮ收е…Ҙзҡ„жғ…еҪўпјҹ

ж ёеҝғйҖ»иҫ‘пјҡе®Ңе·ҘзҷҫеҲҶжҜ”жі•зҡ„ж ёеҝғеҒҮи®ҫжҳҜ"жҲҗжң¬жҜ”дҫӢжі•"вҖ”вҖ”жҲҗжң¬и¶Ҡй«ҳзҡ„йЎ№зӣ®пјҢиҝӣеәҰи¶Ҡеҝ«пјҢ收е…ҘзЎ®и®Өи¶ҠеӨҡгҖӮеҰӮжһңжҲҗжң¬еҲҶж‘Ҡзјәд№ҸйҖҸжҳҺеәҰпјҢе°ұеӯҳеңЁиҷҡеўһз©әй—ҙгҖӮ

иҪҜ件 В· и®ўйҳ…еҲ¶иҪ¬еһӢ

жЎҲдҫӢдәҢпјҡжҹҗиҪҜ件公еҸёвҖ”вҖ”и®ўйҳ…收е…Ҙзҡ„еҲҶж‘Ҡдәүи®®

иғҢжҷҜпјҡжҹҗиҪҜ件公еҸёд»Һж°ёд№…LicenseжЁЎејҸиҪ¬еһӢдёәи®ўйҳ…еҲ¶пјҢе№ҙеәҰ收е…ҘеҗҢжҜ”дёӢж»‘30%пјҢдҪҶеҗҲеҗҢиҙҹеҖәеӨ§е№…еўһй•ҝ200%гҖӮ

дәӨжҳ“жүҖиҝҪй—®пјҡ预收ж¬ҫйЎ№еӨ§е№…еўһй•ҝзҡ„еҺҹеӣ жҳҜд»Җд№Ҳпјҹиҝҷдәӣ预收ж¬ҫеңЁжңӘжқҘзЎ®и®Өдёә收е…Ҙзҡ„ж—¶зӮ№е’ҢйҮ‘йўқжҳҜеҰӮдҪ•е®үжҺ’зҡ„пјҹ

ж ёеҝғйҖ»иҫ‘пјҡи®ўйҳ…еҲ¶е…¬еҸёпјҢ预收ж¬ҫжҳҜдёҖдёӘе·ЁеӨ§"и“„ж°ҙжұ "гҖӮеҰӮжһң预收ж¬ҫеўһй•ҝиҝңеҝ«дәҺ收е…Ҙеўһй•ҝпјҢеҸҜиғҪж„Ҹе‘ізқҖ收е…ҘзЎ®и®Өж—¶зӮ№иў«дёҚеҪ“жҺЁиҝҹгҖӮ

йӣ¶е”® В· жҖ»йўқжі•еҮҖйўқжі•

жЎҲдҫӢдёүпјҡжҹҗйӣ¶е”®е…¬еҸёвҖ”вҖ”жҖ»йўқжі•е’ҢеҮҖйўқжі•зҡ„иҫ№з•Ң

иғҢжҷҜпјҡжҹҗз”өе•Ҷе№іеҸ°е…¬еҸёпјҢиҙўжҠҘ收е…Ҙ规模дёҡеҶ…жҺ’еҗҚйқ еүҚпјҢдҪҶз»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘жөҒеҮҖйўқжҢҒз»ӯдёәиҙҹгҖӮ

дәӨжҳ“жүҖиҝҪй—®пјҡ收е…ҘзЎ®и®ӨйҮҮз”Ёзҡ„жҳҜжҖ»йўқжі•иҝҳжҳҜеҮҖйўқжі•пјҹжҳҜеҗҰз¬ҰеҗҲ新收е…ҘеҮҶеҲҷе…ідәҺ"дё»иҰҒиҙЈд»»дәә"е’Ң"д»ЈзҗҶдәә"зҡ„еҲӨж–ӯж ҮеҮҶпјҹ

ж ёеҝғйҖ»иҫ‘пјҡжҖ»йўқжі•дёӢ收е…ҘжҳҜ"йӣ¶е”®д»·"пјҢеҮҖйўқжі•дёӢ收е…ҘжҳҜ"дҪЈйҮ‘"гҖӮеҰӮжһң收е…Ҙ规模е’ҢеҗҢиЎҢдёҚзӣёз§°пјҢйҰ–е…ҲиҰҒжҗһжё…жҘҡзЎ®и®Өж–№жі•жҳҜеҗҰдёҖиҮҙгҖӮ

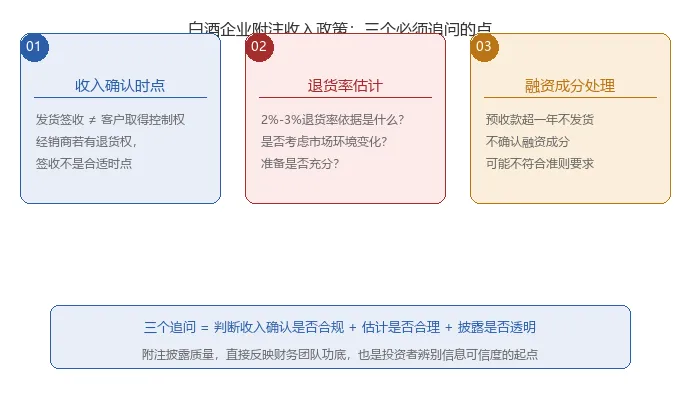

дә”пјҢзҷҪй…’дјҒдёҡиҙўжҠҘйҷ„жіЁдёӯзҡ„收е…Ҙж”ҝзӯ–иҜҙжҳҺ

еҒҮи®ҫжңүдёҖ家зҷҪй…’дјҒдёҡAпјҢеңЁе…¶2025е№ҙе№ҙжҠҘйҷ„жіЁдёӯпјҢе…ідәҺ收е…Ҙзҡ„дјҡи®Ўж”ҝзӯ–иҜҙжҳҺеҢ…еҗ«д»ҘдёӢдёүдёӘйғЁеҲҶпјҢжҜҸдёӘйғЁеҲҶйғҪжңүеҖјеҫ—иҝҪй—®зҡ„й—®йўҳпјҡ

第дёҖйғЁеҲҶпјҡ收е…ҘзЎ®и®Өзҡ„жҖ»дҪ“ж”ҝзӯ–"жң¬е…¬еҸёдё»иҰҒд»ҺдәӢзҷҪй…’дә§е“Ғзҡ„з”ҹдә§дёҺй”Җе”®гҖӮзҷҪй…’й”Җе”®дёҡеҠЎеұһдәҺеңЁжҹҗдёҖж—¶зӮ№зЎ®и®Ө收е…Ҙзҡ„жғ…еҪўгҖӮжҺ§еҲ¶жқғиҪ¬з§»зҡ„еҲӨж–ӯж ҮеҮҶдёәпјҡдә§е“ҒдәӨд»ҳз»ҷе®ўжҲ·дё”е®ўжҲ·еҸ–еҫ—дә§е“ҒжҺ§еҲ¶жқғгҖӮжң¬е…¬еҸёйҖҡеёёеңЁеҸ‘иҙ§еҚ•жҚ®зӯҫ收жҲ–зү©жөҒзі»з»ҹжҳҫзӨәзӯҫ收时зӮ№зЎ®и®Ө收е…ҘгҖӮ"

иҝҪй—®пјҡ"еҸ‘иҙ§зӯҫ收"вү "е®ўжҲ·еҸ–еҫ—жҺ§еҲ¶жқғ"гҖӮеҜ№дәҺзҷҪй…’з»Ҹй”Җе•ҶжқҘиҜҙпјҢеҰӮжһңзӯҫ收д№ӢеҗҺиҝҳжңүйҖҖиҙ§жқғпјҢйӮЈд№Ҳ"еҸ‘иҙ§зӯҫ收"е°ұдёҚжҳҜдёҖдёӘеҗҲйҖӮзҡ„收е…ҘзЎ®и®Өж—¶зӮ№гҖӮ

第дәҢйғЁеҲҶпјҡйҖҖиҙ§ж”ҝзӯ–"жң¬е…¬еҸёж №жҚ®еҺҶеҸІйҖҖиҙ§зҺҮе’ҢеҪ“жңҹеёӮеңәжғ…еҶөпјҢдј°и®ЎйҖҖиҙ§зҺҮзәҰдёә2%-3%пјҢеңЁзЎ®и®Ө收е…Ҙж—¶йў„з•ҷйҖҖиҙ§еҮҶеӨҮгҖӮ"

иҝҪй—®пјҡ"2%-3%"зҡ„йҖҖиҙ§зҺҮдј°и®ЎпјҢжҳҜеҹәдәҺд»Җд№Ҳж•°жҚ®пјҹжңүжІЎжңүиҖғиҷ‘2025е№ҙд№ӢеҗҺеёӮеңәзҺҜеўғзҡ„еҸҳеҢ–пјҹеҰӮжһңе®һйҷ…йҖҖиҙ§зҺҮжӣҙй«ҳпјҢйў„з•ҷзҡ„еҮҶеӨҮжҳҜеҗҰе……еҲҶпјҹ

第дёүйғЁеҲҶпјҡиһҚиө„жҲҗеҲҶ"жң¬е…¬еҸёйғЁеҲҶз»Ҹй”Җе•ҶйҮҮз”ЁжҸҗеүҚжү“ж¬ҫж–№ејҸдә«еҸ—д»·ж јдјҳжғ пјҢжҸҗеүҚжү“ж¬ҫйғЁеҲҶеңЁеҸ‘иҙ§еүҚзЎ®и®ӨдёәеҗҲеҗҢиҙҹеҖәгҖӮжң¬е…¬еҸёеҜ№еҗҲеҗҢиҙҹеҖәдёҚеҚ•зӢ¬зЎ®и®ӨиһҚиө„收зӣҠгҖӮ"

иҝҪй—®пјҡеҰӮжһң预收ж¬ҫйҮ‘йўқеҫҲеӨ§пјҢи¶…иҝҮдәҶдёҖе№ҙиҝҳдёҚеҸ‘иҙ§пјҢдёҚзЎ®и®ӨиһҚиө„жҲҗеҲҶеҸҜиғҪдёҚз¬ҰеҗҲеҮҶеҲҷиҰҒжұӮгҖӮ

е…ӯгҖҒдә”зІ®ж¶Іе…¬е‘Ҡдёӯзҡ„и°ғж•ҙз»ҶиҠӮеҲҶжһҗ

еӣһеҲ°дә”зІ®ж¶І2026е№ҙ4жңҲ30ж—ҘеҸ‘еёғзҡ„гҖҠе…ідәҺеүҚжңҹдјҡи®Ўе·®й”ҷжӣҙжӯЈзҡ„е…¬е‘ҠгҖӢпјҢд»ҺиҙўжҠҘйҷ„жіЁзҡ„и§’еәҰжқҘи§ЈиҜ»иҝҷдәӣи°ғж•ҙгҖӮ

иҝҷдәӣж•°еӯ—еҜ№еә”зҡ„дёҡеҠЎе®һиҙЁжҳҜд»Җд№Ҳпјҹ

"е…¶д»–жөҒеҠЁиҙҹеҖә"еўһеҠ 185.89дәҝпјҢеҜ№еә”зҡ„жҳҜпјҡеҺҹжқҘе·Із»ҸзЎ®и®ӨдәҶ收е…Ҙзҡ„йғЁеҲҶпјҢзҺ°еңЁеӣ дёәдёҚз¬ҰеҗҲ新收е…ҘеҮҶеҲҷдёӢзҡ„зЎ®и®Өж ҮеҮҶпјҢд»Һ"е·ІзЎ®и®Ө收е…Ҙ"еҸҳжҲҗдәҶ"еҗҲеҗҢиҙҹеҖә"вҖ”вҖ”д№ҹе°ұжҳҜиҜҙпјҢиҝҷ笔й’ұиҷҪ然收еҲ°дәҶпјҢдҪҶжҡӮж—¶дёҚиғҪзЎ®и®Өдёә收е…ҘпјҢиҰҒзӯүз»Ҹй”Җе•ҶзңҹжӯЈжҠҠй…’еҚ–з»ҷж¶Ҳиҙ№иҖ…д№ӢеҗҺпјҢжүҚиғҪйҮҠж”ҫгҖӮ

иҝҷе°ұжҳҜдә”зІ®ж¶Іе…¬е‘ҠйҮҢ"дјҡи®Ўе·®й”ҷжӣҙжӯЈ"зҡ„е®һиҙЁпјҡдёҚжҳҜйҖ еҒҮпјҢиҖҢжҳҜ用新收е…ҘеҮҶеҲҷзҡ„е°әеӯҗпјҢйҮҚж–°йҮҸдәҶдёҖйҒҚеҺҶеҸІж•°жҚ®пјҢеҸ‘зҺ°д»ҘеүҚзҡ„"еҲ»еәҰ"иҜ»й”ҷдәҶгҖӮ

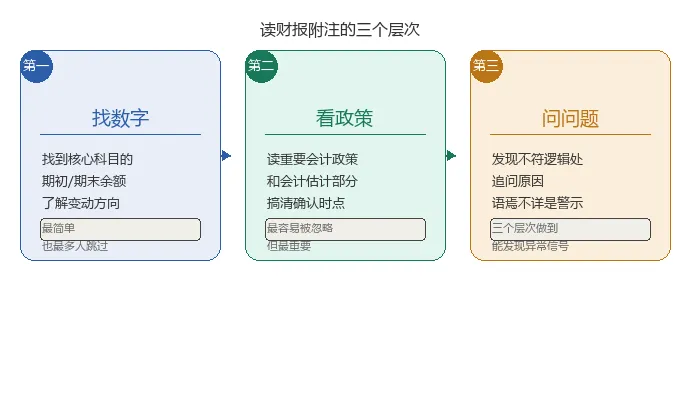

дёғгҖҒиҜ»иҙўжҠҘйҷ„жіЁзҡ„дёүдёӘеұӮж¬Ў

жңҖеҗҺпјҢжҖ»з»“дёҖдёӢиҜ»иҙўжҠҘйҷ„жіЁзҡ„жӯЈзЎ®ж–№ејҸгҖӮдёүдёӘеұӮж¬ЎпјҢеұӮеұӮйҖ’иҝӣгҖӮ

第дёҖеұӮпјҡжүҫж•°еӯ—

жүҫеҲ°ж”¶е…Ҙзӣёе…ізҡ„ж ёеҝғ科зӣ®зҡ„жңҹеҲқдҪҷйўқе’Ңжңҹжң«дҪҷйўқпјҢдәҶи§Је®ғ们зҡ„еҸҳеҠЁж–№еҗ‘гҖӮиҝҷдёҖжӯҘжңҖз®ҖеҚ•пјҢдҪҶд№ҹжҳҜжңҖеӨҡдәәи·іиҝҮзҡ„дёҖжӯҘгҖӮ

第дәҢеұӮпјҡзңӢж”ҝзӯ–

д»”з»Ҷйҳ…иҜ»йҷ„жіЁдёӯзҡ„"йҮҚиҰҒдјҡи®Ўж”ҝзӯ–е’Ңдјҡи®Ўдј°и®Ў"йғЁеҲҶпјҢжҗһжё…жҘҡе…¬еҸёзҡ„收е…ҘзЎ®и®Өж—¶зӮ№гҖҒдј°и®Ўж–№жі•гҖҒйҮҚеӨ§еҲӨж–ӯгҖӮиҝҷдёҖжӯҘжңҖе®№жҳ“иў«еҝҪз•ҘпјҢдҪҶжҒ°жҒ°жҳҜжңҖйҮҚиҰҒзҡ„гҖӮ

第дёүеұӮпјҡй—®й—®йўҳ

еҰӮжһңжҹҗдёӘ科зӣ®зҡ„еҸҳеҠЁе’Ңе…¬еҸёз»ҸиҗҘйҖ»иҫ‘дёҚз¬ҰпјҢжҲ–иҖ…йҷ„жіЁйҮҢзҡ„ж”ҝзӯ–иҜҙжҳҺиҜӯз„үдёҚиҜҰвҖ”вҖ”иҝҷе°ұжҳҜеә”иҜҘиҝҪй—®зҡ„еҲҮе…ҘзӮ№гҖӮдёүдёӘеұӮж¬ЎеҒҡеҲ°дҪҚпјҢжҷ®йҖҡжҠ•иө„иҖ…е®Ңе…ЁиғҪеӨҹеҸ‘зҺ°иҙўжҠҘйҮҢзҡ„ејӮеёёдҝЎеҸ·гҖӮ

дёӢзҜҮйў„е‘Ҡ

第е…ӯзҜҮ | е®һеҠЎжҢҮеҚ—пјҡиҙўеҠЎдәәе‘ҳжү§иЎҢжүӢеҶҢвҖ”вҖ”д»ҺеҗҲеҗҢзӯҫи®ўеҲ°жҠҘиЎЁзј–еҲ¶зҡ„е…ЁжөҒзЁӢ

зҗҶи®әзҹҘиҜҶеӯҰе®ҢдәҶпјҢиҗҪеҲ°е®һйҷ…ж“ҚдҪңдёҠжҳҜжҖҺд№ҲеҒҡзҡ„пјҹдёӢдёҖзҜҮж–Үз« пјҢжҲ‘们еҲҮжҚўеҲ°иҙўеҠЎдәәе‘ҳзҡ„и§Ҷи§’пјҢд»ҺеҗҲеҗҢиҜ„е®ЎејҖе§ӢпјҢжҠҠдёҖ笔й”Җе”®дёҡеҠЎзҡ„收е…ҘзЎ®и®Өд»ҺеӨҙеҲ°е°ҫиө°дёҖйҒҚгҖӮ