в–ІзӮ№дёҠ方第дәҢдёӘиҠқйә»ејҖеҮәиҠұпјҢж¬ўиҝҺдҪ зҡ„е…іжіЁ

е…¶д»–йқһжөҒеҠЁиө„дә§пјҢжҳҜжҢҮйҷӨиҙ§еёҒиө„йҮ‘гҖҒдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§гҖҒеә”收иҙҰж¬ҫгҖҒеӯҳиҙ§гҖҒй•ҝжңҹиӮЎжқғжҠ•иө„гҖҒеӣәе®ҡиө„дә§гҖҒж— еҪўиө„дә§зӯүж ҮеҮҶ科зӣ®д№ӢеӨ–пјҢйў„жңҹеҸҳзҺ°жҲ–иҖ—з”Ёе‘Ёжңҹи¶…иҝҮдёҖе№ҙзҡ„й•ҝжңҹиө„дә§гҖӮ

з®ҖеҚ•жқҘиҜҙпјҢе®ғе°ұжҳҜиҙўеҠЎжҠҘиЎЁйҮҢзҡ„收容жүҖгҖӮеҪ“дёҖ笔иө„дә§жҖ§иҙЁзү№ж®ҠгҖҒж— жі•еҪ’е…Ҙ常规зұ»еҲ«пјҢдё”еҸҳзҺ°е‘Ёжңҹи¶…иҝҮдёҖе№ҙж—¶пјҢдјҡи®ЎеҮҶеҲҷдҫҝе°Ҷе…¶зәіе…ҘжӯӨй—ЁдёӢгҖӮ

иҝҷжүҖ收容жүҖеёёи§Ғзҡ„вҖңдҪҸжҲ·вҖқеҢ…жӢ¬пјҡ

1. й•ҝжңҹеҫ…ж‘Ҡиҙ№з”Ёпјҡ

еҰӮеӨ§йўқиЈ…дҝ®иҙ№гҖҒи®ҫеӨҮж”№иүҜж”ҜеҮәпјҢиҝҷдәӣй’ұиҠұеҮәеҺ»дәҶпјҢж•ҲзӣҠиҰҒеҲҶж‘ҠеҲ°жңӘжқҘеҮ е№ҙгҖӮ

2. йў„д»ҳзұ»ж¬ҫйЎ№пјҡ

йў„д»ҳзҡ„и®ҫеӨҮж¬ҫгҖҒе·ҘзЁӢж¬ҫгҖҒеңҹең°ж¬ҫпјҢз”ҡиҮіжҳҜйў„д»ҳзҡ„иӮЎжқғжҠ•иө„ж¬ҫгҖӮдёңиҘҝиҝҳжІЎеҲ°жүӢпјҢй’ұе…Ҳд»ҳдәҶпјҢдё”иҰҒзӯүдёҖе№ҙд»ҘдёҠгҖӮ

3.еҫ…жҠөжүЈиҝӣйЎ№зЁҺпјҡ

дјҒдёҡиҝӣйЎ№зЁҺйўқиҫғеӨ§пјҢеҪ“жңҹй”ҖйЎ№зЁҺдёҚеӨҹжҠөпјҢз•ҷеҫ…д»ҘеҗҺж…ўж…ўжҠөжүЈзҡ„йғЁеҲҶгҖӮ

4.е°ҡжңӘзЎ®и®Өзҡ„йҖ’延жүҖеҫ—зЁҺиө„дә§пјҡ

еӣ жҡӮж—¶жҖ§е·®ејӮеҪўжҲҗзҡ„жңӘжқҘеҸҜжҠөжүЈзЁҺйҮ‘гҖӮ

5.иў«еҶ»з»“иө„дә§пјҡ

еӣ иҜүи®јзӯүеҺҹеӣ иў«еҸёжі•жңәе…іеҶ»з»“зҡ„иө„дә§гҖӮ

иҜҘ科зӣ®зҡ„ж ёеҝғзү№еҫҒжҳҜпјҡе‘ЁиҪ¬жңҹй•ҝгҖҒеҪ’зұ»жЁЎзіҠгҖҒйҮ‘йўқйҖҡеёёдёҚеӨ§гҖӮдҪҶжӯЈжҳҜеӣ дёәе…¶жЁЎзіҠжҖ§пјҢз»ҷдәҶдјҒдёҡдёҖе®ҡзҡ„дјҡи®ЎеҲӨж–ӯз©әй—ҙпјҢд№ҹжҲҗдёәдәҶжҠ•иө„иҖ…еҝ…йЎ»е®Ўи§Ҷзҡ„зҒ°иүІең°еёҰгҖӮ

д»ҘAIз®—еҠӣйҫҷеӨҙе·ҘдёҡеҜҢиҒ”дёәдҫӢпјҡ

ж №жҚ®е·ҘдёҡеҜҢиҒ”2024е№ҙе№ҙжҠҘпјҢе…¬еҸёиҗҘ收зӘҒз ҙ6000дәҝеӨ§е…іпјҢеҗҢжҜ”еўһй•ҝ27.88%пјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұд№ҹеҲӣеҺҶеҸІж–°й«ҳгҖӮ

иЎЁйқўзңӢпјҢиҝҷжҳҜдёҖд»Ҫе…үйІңдә®дёҪзҡ„жҲҗз»©еҚ•гҖӮдҪҶеҪ“жҲ‘зҝ»ејҖиө„дә§иҙҹеҖәиЎЁпјҢеңЁйқһжөҒеҠЁиө„дә§дёҖж ҸйҮҢпјҢдёҖдёӘж•°еӯ—еј•иө·дәҶжҲ‘зҡ„жіЁж„Ҹпјҡ

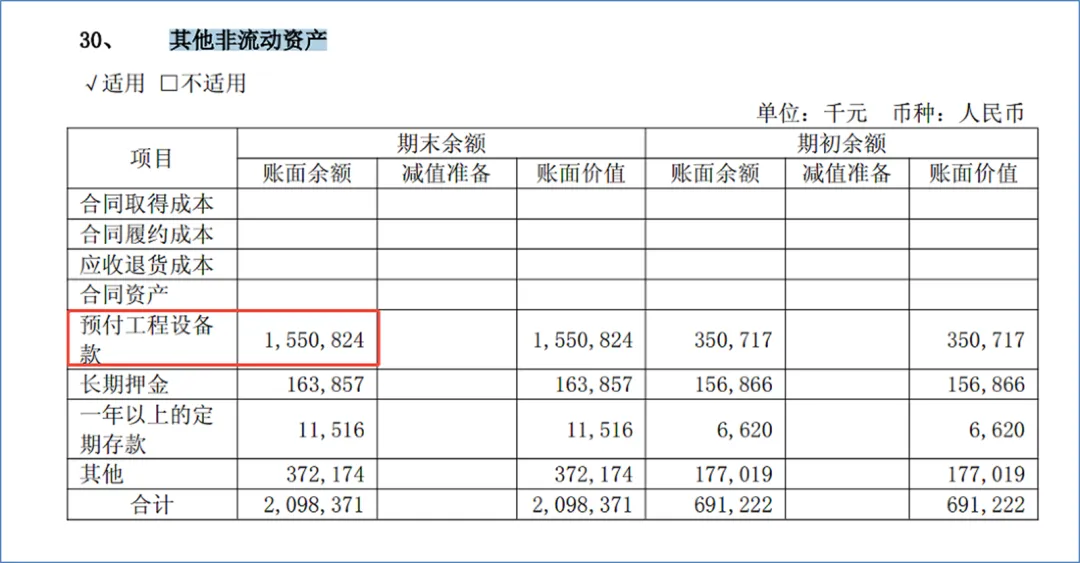

е…¶д»–йқһжөҒеҠЁиө„дә§пјҢжңҹжң«дҪҷйўқй«ҳиҫҫ20.98дәҝе…ғгҖӮ

зӣёжҜ”жңҹеҲқзҡ„6.91еӨҡдәҝпјҢиҝҷдёҖ科зӣ®жҡҙеўһ200%гҖӮиҝҷж–°еўһзҡ„14дәҝиө„йҮ‘пјҢ究з«ҹеҺ»е“ӘдәҶпјҹ

зҝ»ејҖиҙўжҠҘйҷ„жіЁпјҢи°ңеә•жҸӯжҷ“пјҡиҝҷ15.51дәҝйҮҢпјҢжңүи¶…иҝҮ74%жҳҜйў„д»ҳи®ҫеӨҮеҸҠе·ҘзЁӢж¬ҫгҖӮ

е·ҘдёҡеҜҢиҒ”дёәдәҶжҠ“дҪҸAIжңҚеҠЎеҷЁзҲҶеҸ‘зҡ„йЈҺеҸЈпјҢжӯЈеңЁз–ҜзӢӮеҗ‘и®ҫеӨҮе•ҶпјҲеҰӮеә”з”Ёжқҗж–ҷгҖҒжіӣжһ—еҚҠеҜјдҪ“зӯүпјүйҮҮиҙӯжҳӮиҙөзҡ„й«ҳз«Ҝи®ҫеӨҮгҖӮеӣ дёәи®ҫеӨҮзҙ§дҝҸпјҢдёҚд»…иҰҒжҺ’йҳҹпјҢиҝҳиҰҒе…Ҳд»ҳж¬ҫеҗҺдәӨиҙ§гҖӮ

иҝҷ笔й’ұпјҢеңЁдјҡи®ЎиҜӯиЁҖйҮҢпјҢдёҚиғҪз®—дҪңеӣәе®ҡиө„дә§пјҲеӣ дёәи®ҫеӨҮиҝҳжІЎеҲ°пјүпјҢд№ҹдёҚиғҪз®—дҪңеӯҳиҙ§пјҲдёҚжҳҜз”ЁжқҘеҚ–зҡ„пјүпјҢжӣҙдёҚиғҪз®—дҪңйў„д»ҳж¬ҫйЎ№пјҲеӣ дёәеҸҳзҺ°е‘Ёжңҹи¶…иҝҮдёҖе№ҙпјүгҖӮ

дәҺжҳҜпјҢе®ғе°ұиў«иЈ…иҝӣдәҶе…¶д»–йқһжөҒеҠЁиө„дә§иҝҷдёӘеӨ§зӯҗйҮҢгҖӮ

ж·ұеәҰи§ЈиҜ»пјҡ

иҝҷ15.51дәҝзҡ„жІүж·ҖпјҢиҜҒжҳҺдәҶе·ҘдёҡеҜҢиҒ”дёҚжҳҜеңЁз”»йҘјпјҢиҖҢжҳҜзңҹйҮ‘зҷҪ银ең°еңЁд№°и®ҫеӨҮгҖҒе»әдә§иғҪгҖӮиҝҷжҳҜеҜ№жңӘжқҘAIз®—еҠӣйңҖжұӮжһҒеәҰзңӢеҘҪзҡ„дҝЎеҸ·пјҢжҳҜдјҒдёҡжҲҗй•ҝзҡ„и“„еҠӣжұ гҖӮ

йЈҺйҷ©жҸҗзӨәпјҡдҪҶдҪңдёәжҠ•иө„иҖ…пјҢдҪ еҝ…йЎ»иӯҰжғ•еҸҰдёҖйқўгҖӮиҝҷ15.51дәҝзҡ„зҺ°йҮ‘е·Із»ҸжөҒеҮәеҺ»дәҶпјҢеҰӮжһңжңӘжқҘAIиЎҢдёҡйҒҮеҶ·пјҢжҲ–иҖ…и®ҫеӨҮдәӨд»ҳ延жңҹпјҢиҝҷдәӣй’ұе°ұдјҡеҸҳжҲҗжӯ»й’ұгҖӮ

еҜ№жҜ”еҸҚжҖқпјҡ

еҰӮжһңдёҖ家дәҸжҚҹзҡ„дјҒдёҡпјҢе…¶д»–йқһжөҒеҠЁиө„дә§зӘҒ然жҡҙеўһпјҢдё”е…ЁжҳҜйў„д»ҳе·ҘзЁӢж¬ҫпјҢйӮЈеӨ§жҰӮзҺҮжҳҜеңЁжҗһеҒҮеӨ§з©әзҡ„дә§дёҡеӣӯйЎ№зӣ®гҖӮ

иҖҢе·ҘдёҡеҜҢиҒ”зҡ„еўһй•ҝпјҢжҳҜдјҙйҡҸзқҖиҗҘ收е’ҢеҲ©ж¶ҰеҗҢжӯҘеўһй•ҝзҡ„пјҢиҝҷеҸ«жңүдёҡз»©ж”Ҝж’‘зҡ„жү©еј пјҢеҸҜиғҪжҳҜеҲ©еҘҪгҖӮ

еҜ№дәҺжҷ®йҖҡжҠ•иө„иҖ…иҖҢиЁҖпјҢе…іжіЁе…¶д»–йқһжөҒеҠЁиө„дә§пјҢжӣҙеӨҡзҡ„жҳҜдёәдәҶйҒҝйӣ·е’ҢеҜ»е®қгҖӮ

йҰ–е…ҲпјҢе®ғжҳҜдјҒдёҡиө„дә§иҙЁйҮҸзҡ„иҜ•йҮ‘зҹігҖӮ

еҰӮжһңиҜҘ科зӣ®йҮ‘йўқзӘҒ然еӨ§е№…жҝҖеўһпјҢдё”еҚ жҖ»иө„дә§жҜ”йҮҚжҳҫи‘—дёҠеҚҮпјҢеҝ…йЎ»иӯҰжғ•гҖӮ

иҝҷеҫҖеҫҖж„Ҹе‘ізқҖдјҒдёҡе°ҶдёҖдәӣжң¬еә”жӣҙжё…жҷ°еҲҶзұ»зҡ„иө„дә§жЁЎзіҠеӨ„зҗҶпјҢз”ҡиҮіеҸҜиғҪе°ҶдёҖдәӣйҡҫд»ҘеҸҳзҺ°зҡ„еһғеңҫиө„дә§и—ҸеңЁиҝҷйҮҢзҫҺеҢ–жҠҘиЎЁгҖӮ

жӯЈеҰӮеүҚж–ҮжүҖиҝ°пјҢдјҡи®ЎеҮҶеҲҷеӯҳеңЁе·Ід№…пјҢеӨ§йўқиө„дә§жүҫдёҚеҲ°еҪ’еұһзҡ„жғ…еҶөжһҒе°‘пјҢдёҖж—ҰеҮәзҺ°пјҢеҝ…жңүеҰ–гҖӮ

е…¶ж¬ЎпјҢе®ғжҳҜдјҒдёҡжҲҳз•Ҙзҡ„йЈҺеҗ‘ж ҮгҖӮ

еҰӮжһңйҮҢйқўдё»иҰҒжҳҜйў„д»ҳеңҹең°ж¬ҫгҖҒе·ҘзЁӢж¬ҫпјҢиҜҙжҳҺдјҒдёҡжӯЈеңЁжү©дә§пјҢжңӘжқҘдә§иғҪжңүжңӣйҮҠж”ҫгҖӮ

еҰӮжһңйҮҢйқўдё»иҰҒжҳҜеҫ…жҠөжүЈиҝӣйЎ№зЁҺпјҢиҜҙжҳҺдјҒдёҡиҝ‘жңҹиҙӯзҪ®дәҶеӨ§йҮҸеӣәе®ҡиө„дә§жҲ–еҺҹжқҗж–ҷпјҢеӨ„дәҺеӨҮиҙ§йҳ¶ж®өгҖӮ

еҰӮжһңйҮҢйқўжңүеӨ§йҮҸй•ҝжңҹеҫ…ж‘Ҡиҙ№з”ЁпјҢиҜҙжҳҺдјҒдёҡеңЁиҝӣиЎҢеӨ§и§„жЁЎиЈ…дҝ®жҲ–и®ҫеӨҮж”№иүҜпјҢзҹӯжңҹеҶ…дјҡеўһеҠ ж‘Ҡй”ҖжҲҗжң¬пјҢеҺӢдҪҺеҲ©ж¶ҰпјҢдҪҶй•ҝжңҹзңӢеҸҜиғҪжҸҗеҚҮж•ҲзҺҮгҖӮ

еҶҚеҲҷпјҢе®ғжҳҜдјҒдёҡзҺ°йҮ‘жөҒзҡ„йў„иӯҰеҷЁгҖӮ

е…¶д»–йқһжөҒеҠЁиө„дә§зҡ„еўһеҠ пјҢйҖҡеёёдјҙйҡҸзқҖзҺ°йҮ‘зҡ„жөҒеҮәпјҲйў„д»ҳгҖҒиҙӯзҪ®пјүгҖӮ

еҰӮжһңдёҖ家дјҒдёҡиҝһе№ҙеҮҖеҲ©ж¶ҰеҫҲй«ҳпјҢдҪҶе…¶д»–йқһжөҒеҠЁиө„дә§д№ҹеңЁз–ҜзӢӮеўһй•ҝпјҢеҗҢж—¶з»ҸиҗҘзҺ°йҮ‘жөҒ并жңӘеҗҢжӯҘж”№е–„пјҢиҝҷеҸҜиғҪжҳҜдёҖз§ҚзәёйқўеҜҢиҙөпјҢеҲ©ж¶ҰеҒҡеҮәжқҘдәҶпјҢй’ұеҚҙеҸҳжҲҗдәҶйҡҫд»ҘеҸҳзҺ°зҡ„й•ҝжңҹиө„дә§гҖӮ

з»“жқҹиҜӯпјҡ

е…¶д»–йқһжөҒеҠЁиө„дә§пјҢиҷҪ然еҗҚеӯ—йҮҢеёҰзқҖе…¶д»–пјҢзңӢдјјиҫ№зјҳпјҢе®һеҲҷжҳҜи§ӮеҜҹдјҒдёҡз®ЎзҗҶеұӮж„Ҹеӣҫе’Ңиө„дә§зңҹе®һиҙЁйҮҸзҡ„з»қдҪізӘ—еҸЈгҖӮ

дҪңдёәжҠ•иө„иҖ…пјҢжҲ‘们дёҚиғҪеҸӘиў«еҮҖеҲ©ж¶Ұеўһй•ҝзҡ„е…үзҺҜиҝ·жғ‘пјҢжӣҙиҰҒзҝ»ејҖйҷ„жіЁпјҢеҺ»зңӢзңӢйӮЈдәӣиәәеңЁе…¶д»–йқһжөҒеҠЁиө„дә§йҮҢзҡ„й’ұпјҢеҲ°еә•жҳҜеҸҳжҲҗдәҶжңӘжқҘзҡ„йҮ‘зҹҝпјҢиҝҳжҳҜж— жі•еҸҳзҺ°зҡ„еәҹеўҹгҖӮ

жҠ•иө„и·ҜдёҠпјҢжңҖжҖ•зҡ„дёҚжҳҜж•°жҚ®еӨӘеӨҡпјҢиҖҢжҳҜеҝҪз•ҘдәҶйӮЈдәӣи—ҸеңЁи§’иҗҪйҮҢзҡ„е…¶д»–гҖӮжҜ•з«ҹпјҢзңҹжӯЈзҡ„йЈҺйҷ©пјҢеҫҖеҫҖи—ҸеңЁжңҖе®№жҳ“иў«еҝҪи§Ҷзҡ„ең°ж–№гҖӮ

иҜ»жҮӮе…¶д»–йқһжөҒеҠЁиө„дә§пјҢжҲ–и®ёеҸӘжҳҜдҪ жҠ•иө„иҝӣйҳ¶зҡ„дёҖе°ҸжӯҘпјҢеҚҙиғҪи®©дҪ еӨҡдёҖеҲҶж•Ҹй”җпјҢе°‘дёҖеҲҶзӣІеҢәгҖӮ

и®°дҪҸпјҡзңҹжӯЈзҡ„д»·еҖјпјҢеҫҖеҫҖйҡҗи—ҸеңЁйӮЈдәӣе®№жҳ“иў«еҝҪи§Ҷзҡ„з»ҶиҠӮйҮҢгҖӮ

вңЁзӮ№еҮ»еҸідёӢи§’вҖңиөһвҖқе’ҢвҖңжҺЁиҚҗвҖқпјҢд№ҹж„ҹи°ўдҪ зҡ„ж”ҜжҢҒ вңЁ

в–ІзӮ№еҮ»дёҠж–№еҚЎзүҮпјҢе…іжіЁиҠқйә»ејҖеҮәиҠұпјҢжӣҙеӨҡеҶ…е®№дёҺдҪ еҲҶдә«