第一季度GPSU财报尽出,中国区是拐点还是下跌中继

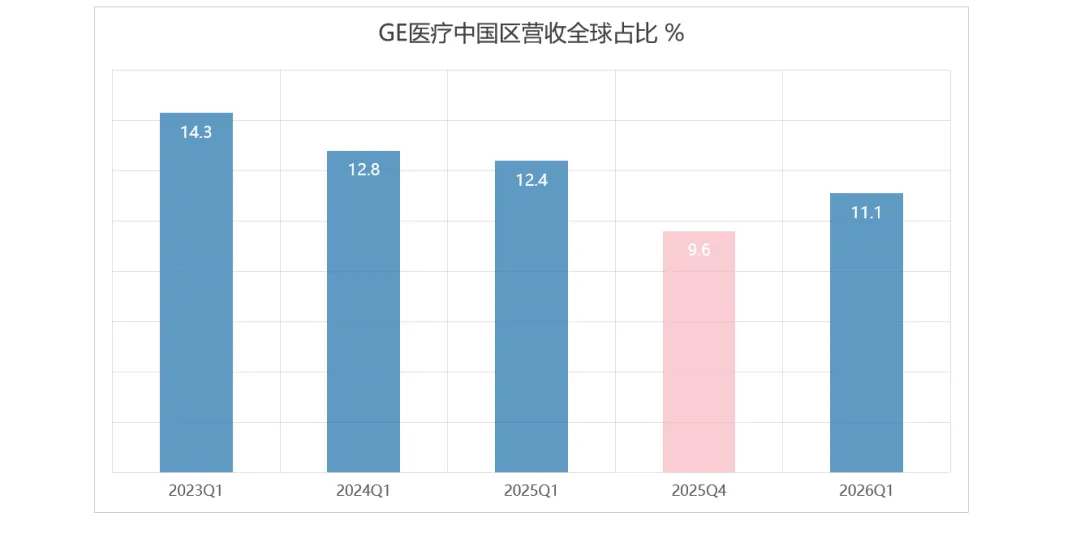

在西门子发布半年报和Q2财报后,主要医学影像的大型上市公司均已发布2026年第一自然季度的财务报告,由于各个公司业务既有重叠,也有独特的,加之本号主要聚焦于医学影像和乙类设备,即我们常说的CT磁共振DSA和PET分子影像等,最多加上常规医用直线加速器(因为是乙类大型设备),我们不看超声,监护,药品,实验室检验,尽可能地剥离,从而从财报中寻找一些蛛丝马迹。资本市场总是最聪明的,看各路资本在企业发布财报后的表现:西门子医疗财报日大跌,直言中国区下跌,尤其是诊断业务甚至影响全局;飞利浦温和上涨,中国区敞口甚至低于GE医疗和西门子医疗,故较为稳健;联影医疗在低位横盘,证明业绩符合预期,未超预期而且国内资本不看好医疗板块;在2025年Q4,GE医疗中国区似乎进行了一次洗澡,将无效订单debook等一系列出清操作,轻装上阵,虽然同比于2025年Q1,营收下降-4.4%,但是5.67亿美元环比于2025年Q4的5.48亿美元是增长的,环比于2025年Q3的5.47亿,2025年Q2的5.64亿也是增长的(可能有人民币升值影响),和2023年Q1的高点6.72亿还是有一定差距(用外企话术就是105个million) 但是2026年Q1表现似乎看到了拐点。西门子的影像与精准治疗,在中国区仍然是“温和”的措辞,表明有光子计数CT,高端磁共振和DSA的支撑,在金额方面仍然较为稳固。但是红海市场,显然是挤压到了,而且提到同比于2025的“高基数”,放疗需求疲软。飞利浦的措辞更加少提到中国区,表明“复苏并未到来”,否则一定会有措辞提高,全球来看DSA迎来高个位数增长,这也是在中国站位的最大底牌。但是不要忽略了一点,中国是非常重要的生产基地,这一点以GE最为明显,强大的供应链,稳定的能源,训练有素的技术人员,都为企业的成本稳定提供了助力。也许市场端的几年波动,并不足以解释GS在中国持续扩大投资的动机,但是显然,没有比我们更适合的生产基地了。我们生产世界30%+的工业品,但我们的消费在萎缩,和这个基本面巧合对应。GPS都在失去蛋糕,但是失去的蛋糕并没有100%变为自主品牌的蛋糕,虽然很多品牌不体现在上市公司财报里,而是总蛋糕变小了。昨天心血管赛道的OCT,IVUS,FFR等也要被动刀了(广东率先发布) FFR,IVUS,OCT为代表的血管功能与影像评估手段,整体降幅40%-80%;“谁挣钱灭谁”的声音不绝于耳。不管怎么说,需求偏弱是不争的事实,尤其是昨天发布了新的《医药代表管理办法》,肯定会给大设备带来负面的情绪,虽然药品和大设备是两个赛道,但是药品赛道的陋习属实会给参考管理带来不利影响。会议还举办不举办(设备行业基本上都是真实的会议,合规性也远远优于药品赛道);集采继续发力,从金额端势必会持续给予压力,本月底的福建集采,会不会如期举行呢?这次集采会不会是一次拐点呢?到底是继续低价搏杀,还是加速品牌集中度,拭目以待。