数字化平台:提供商品展示、交易撮合、订单管理等功能

本地供给:依托周边3-5公里范围内的实体门店或前置仓

即时履约:通过骑手或自营物流实现快速配送

线上线下一体化:打破传统零售的时空边界

商超便利即时配送(盒马、叮咚买菜等)

药品即时配送(美团买药、饿了么买药等)

生鲜即时配送(叮咚买菜、每日优鲜等)

鲜花蛋糕、酒水饮料即时配送

日用百货即时配送

餐饮外卖(单独统计口径)

传统电商快递业务(淘宝、京东等)

社区团购次日达业务

线下到店零售

供给半径:核心商圈3公里,一般区域5公里

供给密度:一线城市核心区每平方公里20-50个供给点

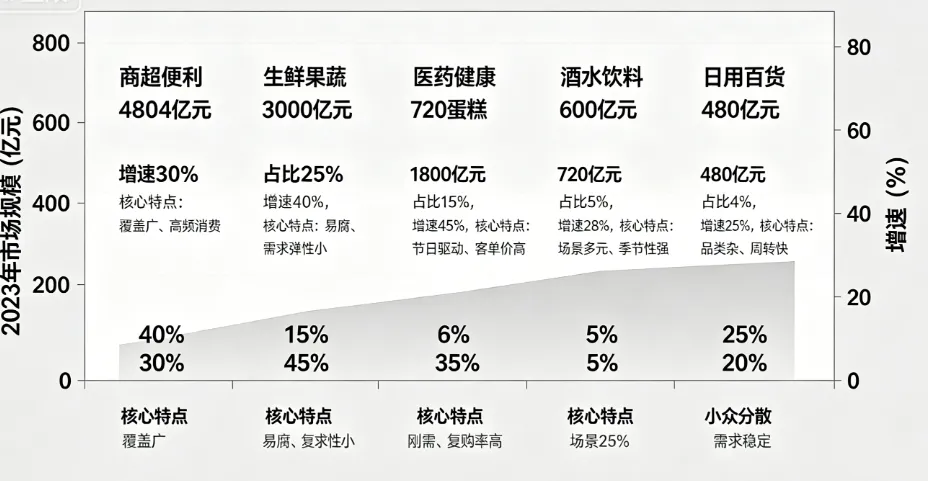

品类结构:商超便利(40%)、生鲜(25%)、医药(15%)、其他(20%)

店仓一体(代表:盒马):线下门店+线上配送,体验好但成本高

前置仓(代表:叮咚买菜):纯线上履约中心,效率高但无品牌露出

平台模式(代表:美团闪购):接入现有商家,轻资产但控制力弱

暗仓(代表:美团买菜):隐蔽仓储点,成本低但体验有限

骑手网络:分为专职骑手(平台直营或外包)、兼职骑手(众包模式)、众包骑手(高峰补充)。中国即时配送骑手规模2025年预计超过1000万人。

智能调度系统:订单分配算法实现毫秒级匹配骑手与订单;路径优化动态规划最优配送路线;时效预测AI预测配送时间,准确率85-95%。

履约成本结构:骑手人力成本占60-70%(刚性成本,优化空间低),包装材料占10-15%,仓储运营占10-15%(规模效应下优化空间高),其他占5-10%。

2010年:Instacart在美国成立,开创即时零售先河 2013年:美团外卖成立,中国即时配送市场起步 2014年:饿了么获得大众点评投资,加速扩张

探索期(2015-2018)2015年:京东到家成立,布局商超即时配送 2016年:盒马鲜生创立,开创"店仓一体"模式 2017年:叮咚买菜成立,专注生鲜即时零售 2018年:美团外卖上市,餐饮外卖格局稳定

爆发期(2018-2022)2018年:美团闪购正式品牌化,从餐饮扩展至全品类 2019年:每日优鲜前置仓模式验证成功 2020年:新冠疫情推动即时零售需求爆发,增速超过50% 2021年:抖音本地生活上线,内容电商切入即时零售

成熟期(2022-至今)2022年:美团闪购日均订单突破1000万单 2023年:即时零售写入国家政策文件 2024年:头部平台实现UE转正,行业进入盈利验证期 2025年:AI大模型深度应用,智能调度效率提升20%

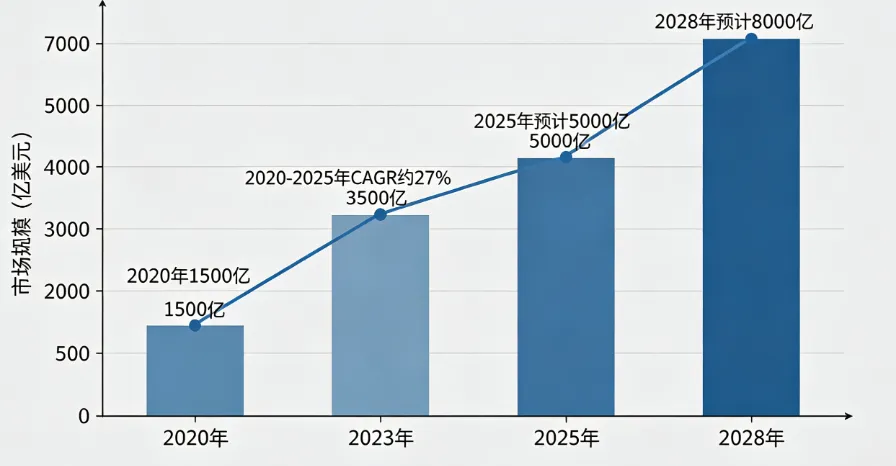

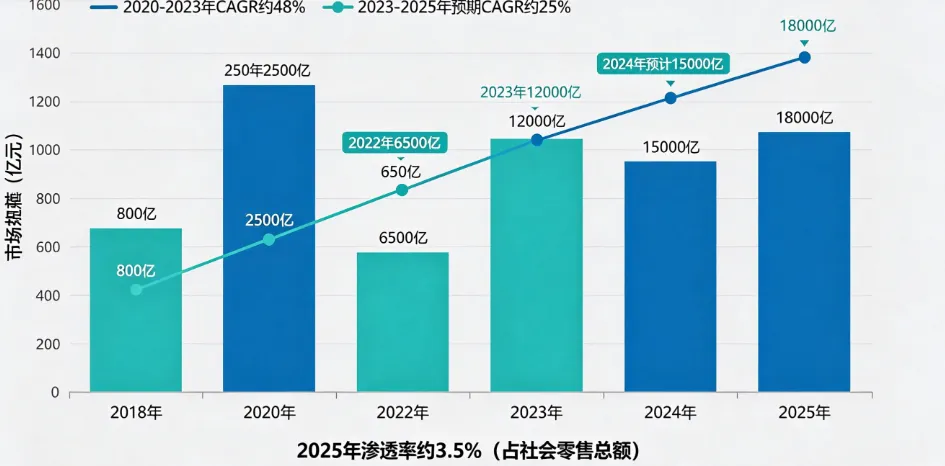

中国:2023年规模约12000亿元(约1700亿美元),市场占比48%,增速35%,为全球最大市场,竞争激烈

北美:2023年规模约900亿美元,市场占比26%,增速22%,Instacart主导,渗透率较低(3-5%)

欧洲:2023年规模约500亿美元,市场占比14%,增速18%,Deliveroo、Glovo等布局,监管严格

东南亚:2023年规模约200亿美元,市场占比6%,增速40%,Grab、Foodpanda布局,增长最快

其他:2023年规模约200亿美元,市场占比6%,增速25%,新兴市场起步

美团(中国):2023年GMV约7000亿元,中国第一,全场景生态、骑手网络

Instacart(北美):2023年GMV约300亿美元,北美第一,商超合作、供应链能力

饿了么(中国):2023年GMV约3000亿元,中国第二,阿里生态、餐饮优势

Deliveroo(欧洲):2023年GMV约100亿美元,欧洲领先,高端餐饮、优质服务

Grab(东南亚):2023年GMV约80亿美元,东南亚领先,超级应用、本土化

用户渗透:从一二线向三四线下沉

品类渗透:从高频品类向全品类扩展

场景渗透:从应急场景向全场景覆盖

时段渗透:从日间向24小时全覆盖

一线城市:2023年占比35%,用户渗透率55%,增速20%,接近饱和

二线城市:2023年占比30%,用户渗透率40%,增速30%,快速增长

三线城市:2023年占比20%,用户渗透率25%,增速40%,增量市场

四线及以下:2023年占比15%,用户渗透率15%,增速50%,潜力市场

早间(6:00-10:00):占比10%,增速35%,早餐、上班补给

日间(10:00-18:00):占比35%,增速25%,日常补货、办公场景

晚间(18:00-22:00):占比35%,增速28%,下班后购物、晚餐场景

夜间(22:00-6:00):占比20%,增速50%,夜经济、应急需求

上游供给端:本地商家、前置仓、品牌商 — 提供商品供给

中游平台端:数字化平台、履约网络、技术服务 — 提供撮合与履约

下游消费端:消费者、用户运营、数据洞察 — 提供需求

中国连锁商超约10万家,便利店约25万家

SKU丰富、品牌信任度高

合作模式:平台接入、库存同步、联合运营

代表:沃尔玛、永辉、全家、7-11

数字化痛点:库存同步难、选品受限、人员成本高、系统对接投入大

头部企业前置仓数量约2000-5000个

纯线上履约、覆盖密度高

运营模式:自营或加盟

代表:叮咚买菜、美团买菜

对比传统商超:选址成本低、坪效高,但无品牌露出、用户信任弱、SKU数量有限

快消品牌商加速入局

合作模式:品牌官方店、旗舰店

代表:农夫山泉、青岛啤酒、蒙牛

参与动机:渠道补充、数据获取、新品推广、渠道下沉

美团闪购:全品类即时零售平台,日订单约1500万单(2024年),市占率约60%,核心优势为骑手网络、餐饮外卖协同、用户心智

饿了么:阿里本地生活即时零售入口,日订单约600万单(2024年),市占率约25%,核心优势为阿里生态协同、会员体系打通

京东到家:商超即时零售专业平台,日订单约200万单(2024年),市占率约10%,核心优势为京东品牌背书、商超资源丰富

抖音本地生活:内容驱动的即时零售,日订单约100万单(2024年),市占率约4%,核心优势为流量优势、直播带货协同

专职骑手约400万人:稳定性高、培训完善,成本结构为底薪+提成

兼职骑手约600万人:弹性供给、成本灵活,按单结算

众包骑手约200万人:高峰时段补充,按单结算

订单分配:毫秒级匹配,准确率95%+

路径规划:动态优化,效率提升15-25%

时序预测:准确率85-95%

异常处理:天气、交通等异常预警

系统响应时间:小于100毫秒

性别:女性略多(55%)

年龄:25-40岁为主(65%)

城市:一二线城市为主(70%)

收入:月收入8000元以上(60%)

家庭:单身或小家庭为主(55%)

时间敏感型:愿意为便利支付10-30%溢价

品质追求型:注重商品品质、新鲜度

体验导向型:追求便捷、省心的购物体验

价格敏感型:占比约20%,呈下降趋势

佣金收入:交易额的8-15%

广告收入:商家竞价排名、品牌曝光

配送费:向消费者收取配送费

商品差价:采购价与售价之间的差价

会员费:订阅制会员收入

平台自营化:美团从纯平台向自营拓展(美团买菜)

自营平台化:叮咚买菜开始接入第三方商家

混合模式成为主流:头部平台均向混合模式演进

供应链深度化:从撮合交易向供应链整合延伸

消费升级趋势:中国居民人均可支配收入从2019年的30733元增长至2025年的约40000元(国家统计局),品质化、便利化消费需求持续提升

人口结构变迁:

单身经济:中国单身人口超2.4亿(民政部2024年数据),一人食、一人住推动即时消费

小家庭化:平均家庭户规模从2010年的3.10人降至2024年的2.76人

老龄化:60岁以上人口占比超21%(2024年),医药即时需求增长

时间价值上升:一二线城市通勤时间平均约50分钟(高德地图2024年数据),城市居民时间成本上升,"花钱买时间"意愿增强

疫情催化效应:2020年疫情将用户教育周期从3-5年压缩至3-6个月,即时零售用户习惯加速养成

零售数字化基础设施成熟:移动支付渗透率超86%(央行2024年数据),LBS定位技术精准度达米级

即时配送运力网络完善:全国即时配送骑手超1000万人(2025年),头部平台覆盖全国超2800个区县

传统零售转型需求迫切:线下商超客流持续下滑,2020-2024年传统商超同店销售额累计下降约15%

资本支持:2015-2024年即时零售及相关领域融资超800亿元(IT桔子数据)

AI与大数据:需求预测准确率提升至90%+,动态定价算法优化毛利率2-5个百分点

自动化仓储:AGV机器人、自动分拣系统降低人力成本30%+

智能调度:AI调度系统优化骑手路径,单均配送时间缩短15-25%

新消费政策:2023年政府工作报告首次提及"即时零售",纳入扩大内需重要抓手

数字经济战略:"十四五"数字经济发展规划明确支持线上线下融合新业态

就业政策:骑手群体吸纳大量灵活就业,2024年新就业形态劳动者权益保障政策出台

药品网售政策:2023年《药品网络销售监督管理办法》正式实施,打开医药即时零售空间

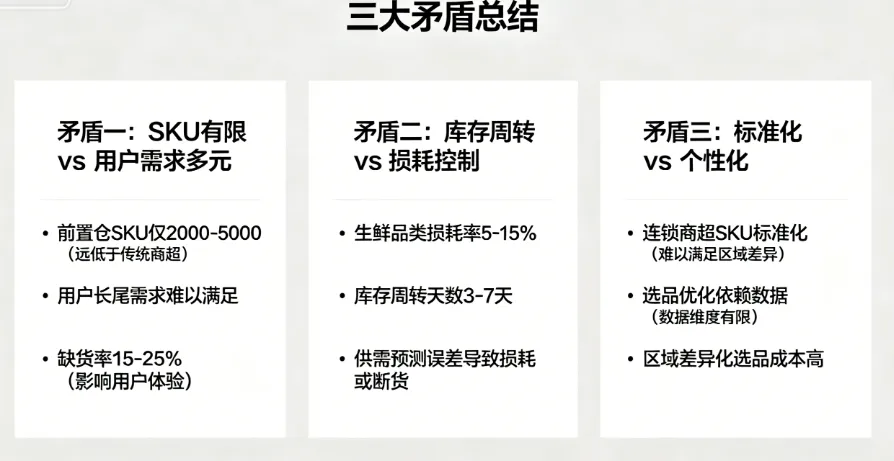

矛盾一:履约成本刚性 vs 时效要求递增

即时零售的本质是"用高成本换快速度"。单票履约成本8-15元,其中骑手人力占60-70%为刚性支出。消费者对时效的期望持续提升(从1小时向30分钟压缩),但每缩短5分钟配送时间,履约成本增加约2-3元。这一矛盾决定了即时零售天然具备高客单价门槛——客单价低于50元的订单几乎无法盈利。矛盾二:SKU广度需求 vs 供给密度限制

消费者期望"万物皆可即时达",但单个前置仓SKU仅2000-5000,远低于传统商超的10000+。增加SKU意味着更高的库存风险和资金占用,不增加则面临缺货率和用户满意度下降。如何在有限空间内实现"精准选品+长尾覆盖"是核心难题。矛盾三:规模增长 vs 盈利压力

行业仍处于增长期,烧钱换规模仍是主旋律。美团2024年新业务板块(含闪购)经营亏损率约5-10%,饿了么持续亏损。但资本市场对盈利的要求日益迫切——2023年以来,平台纷纷收紧补贴、提高佣金率,短期内可能影响增长速度。矛盾四:平台标准化 vs 供给端碎片化

平台追求标准化服务体验,但供给端由数十万中小商家组成,履约质量参差不齐。商家数字化水平差异大,库存准确率从60%到95%不等。如何在不损害供给丰富度的前提下提升标准化水平,是长期挑战。矛盾五:骑手权益 vs 履约成本控制

早期(2015-2018):以专职骑手为主

中期(2018-2022):众包模式兴起,兼职骑手占比提升至50%+

当前(2022-至今):专职+众包混合模式

高峰调度:午高峰(11:00-13:00)和晚高峰(18:00-21:00)运力需求激增

天气应对:恶劣天气单量激增但骑手出勤率下降

骑手留存:行业平均骑手年流失率超100%

权益保障:社保覆盖率低,安全事故风险高

订单-骑手匹配:基于位置、方向、载量等多维特征的实时匹配,每秒处理百万级匹配请求

多单合流:自动将同方向订单分配给同一骑手

动态ETA预测:综合交通状况、商家出餐速度、骑手骑行速度等因素

2020年以前:规则引擎为主

2020-2023年:机器学习模型

2024-至今:大模型+强化学习

平均每单节省配送时间3-5分钟

多单合流率从30%提升至55%(2024年)

恶劣天气准时率保持85%+

面积:200-500平方米

SKU:2000-5000个

覆盖半径:1-3公里

拣货时间:3-10分钟

库存周转天数:2-5天(生鲜),7-15天(标品)

代表企业:叮咚买菜(1200+仓)、小象超市(600+仓)

需求预测准确率从70%(2020年)提升至90%+(2024年)

缺货率从25%下降至12%

损耗率从12%下降至6%(生鲜品类)

动态定价提升毛利率2-5个百分点

高峰时段订单分流效果显著(5-10%订单转至平峰时段)

SKU周转效率提升20%+

新品成功率(上架后30天销量达标)提升15%

有机食品、进口商品即时零售增速超行业平均20个百分点

"精致生活"类商品成为增长引擎

消费者愿意为品质支付15-30%溢价

夜间订单占比从2020年的10%提升至2024年的20%

夜间品类从酒水零食扩展至药品、日用品、早餐食材

第一阶段(2015-2020):流量竞争

第二阶段(2020-2024):供给竞争

第三阶段(2024-2028):履约竞争——配送效率、服务质量、成本控制

美团:平台模式(闪购)+自营模式(小象超市/闪电仓)

饿了么:平台模式为主,逐步试点自营

京东到家:平台模式为主,京东自营商品直供

抖音:纯平台模式,长期可能向自营延伸

一二线城市渗透率已超40%,增长放缓

三四线城市渗透率仅15-25%,增长空间大

2025-2028年,下沉市场贡献行业增量的60%+

品牌商从"间接覆盖"向"直接参与"转变

从"平台撮合"向"供应链赋能"延伸

暗仓爆发:美团闪电仓2024年超5000个,2025年目标10000个

促进方向:持续鼓励线上线下融合

规范方向:骑手权益保障加强,合规成本上升

药品监管:网售药品监管趋严

数据安全:用户数据保护法规趋严

反垄断:平台经济反垄断持续

GMV:Gross Merchandise Volume,商品交易总额

UE:Unit Economics,单均经济模型

SKU:Stock Keeping Unit,最小存货单位

CAGR:Compound Annual Growth Rate,复合年增长率

CR3/CR5:前3/前5家企业市场集中度

O2O:Online to Offline,线上到线下

LBS:Location-Based Services,基于位置的服务

国家统计局:社会零售总额、人口结构数据

中国连锁经营协会:行业规模、企业数据

艾瑞咨询:市场规模、用户规模、渗透率数据

QuestMobile:用户行为、APP活跃度数据

IT桔子:融资数据

各公司财报:美团、阿里巴巴、京东、叮咚买菜

Statista:全球市场数据

麦肯锡:行业趋势分析