е…ЁзҗғеӯҳеӮЁе‘ЁжңҹеӣһйЎҫ

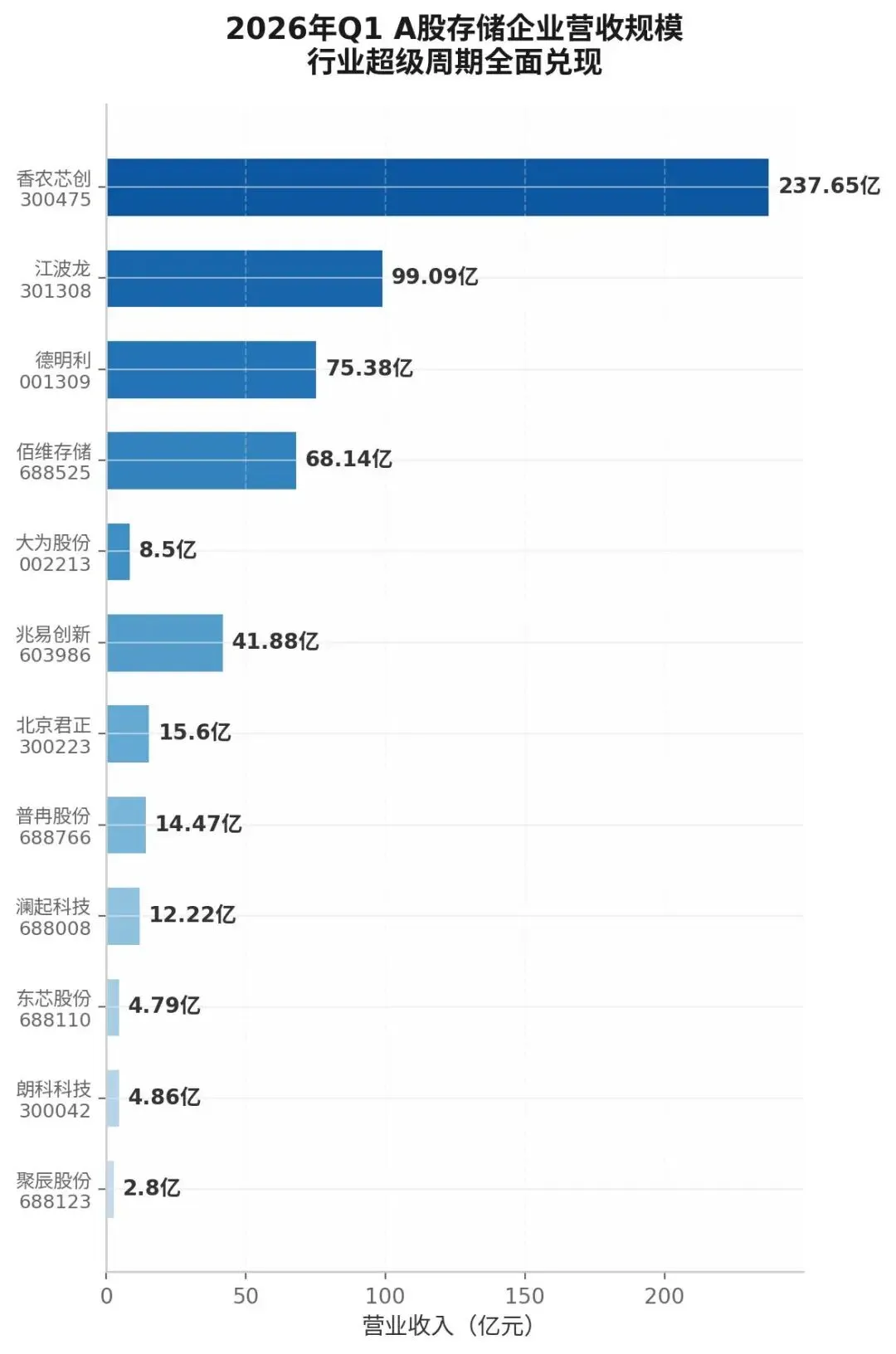

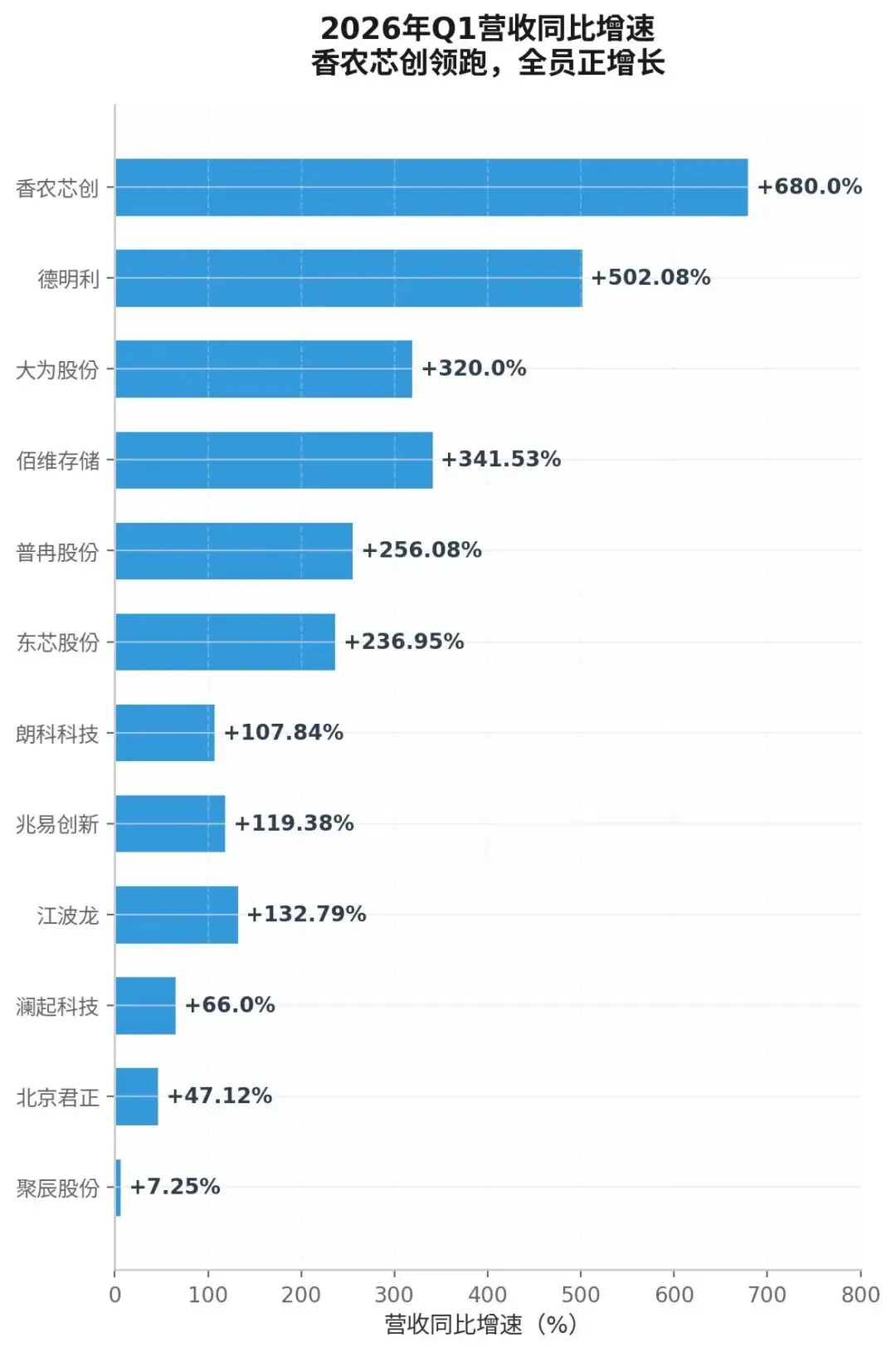

AиӮЎеӯҳеӮЁиЎҢдёҡQ1иҗҘ收пјҡе…Ёе‘ҳеўһй•ҝпјҢдҪҶиҙЁйҮҸжңүе·®еҲ«

12家AиӮЎеӯҳеӮЁе…¬еҸёйҮҢпјҢ11家иҗҘ收еҲ©ж¶ҰеҸҢеўһпјҢж¶Ёд»·зӣҙжҺҘи®©иЎҢдёҡиөҡеҲ°иө·йЈһгҖӮйҰҷеҶңиҠҜеҲӣиҗҘ收规模237дәҝйўҶи·‘пјҢжҜӣеҲ©зҺҮ9.12%пјҢжң¬иҙЁдёҠжҳҜеҖ’зҲ·пјҢд»ҺеҺҹеҺӮжӢҝиҙ§еҚ–з»ҷе®ўжҲ·пјҢиөҡжҗ¬иҝҗиҙ№гҖӮзңҹжӯЈжңүд»·еҖјзҡ„жҳҜжҜӣеҲ©зҺҮ50%д»ҘдёҠзҡ„пјҡжұҹжіўйҫҷ99дәҝпјҲ57%жҜӣеҲ©пјүгҖҒеҫ·жҳҺеҲ©75дәҝпјҲ57%пјүгҖҒдҪ°з»ҙеӯҳеӮЁ68дәҝпјҲ53%пјүгҖӮ

д»ҺеўһйҖҹзңӢпјҢйҰҷеҶңиҠҜеҲӣпјҲ+680%пјүгҖҒеҫ·жҳҺеҲ©пјҲ+502%пјүгҖҒеӨ§дёәиӮЎд»ҪпјҲ+320%пјүжңҖеҝ«гҖӮ

иҠҜзүҮи®ҫи®ЎеҺӮеўһйҖҹжҷ®йҒҚдҪҺдәҺжЁЎз»„еҺӮвҖ”вҖ”е…Ҷжҳ“еҲӣж–°+119%гҖҒжҫңиө·з§‘жҠҖ+66%вҖ”вҖ”иҝҷжҳҜе•ҶдёҡжЁЎејҸеҶіе®ҡзҡ„пјҢжЁЎз»„еҺӮзӣҙжҺҘдә«еҸ—ж¶Ёд»·зәўеҲ©гҖӮ

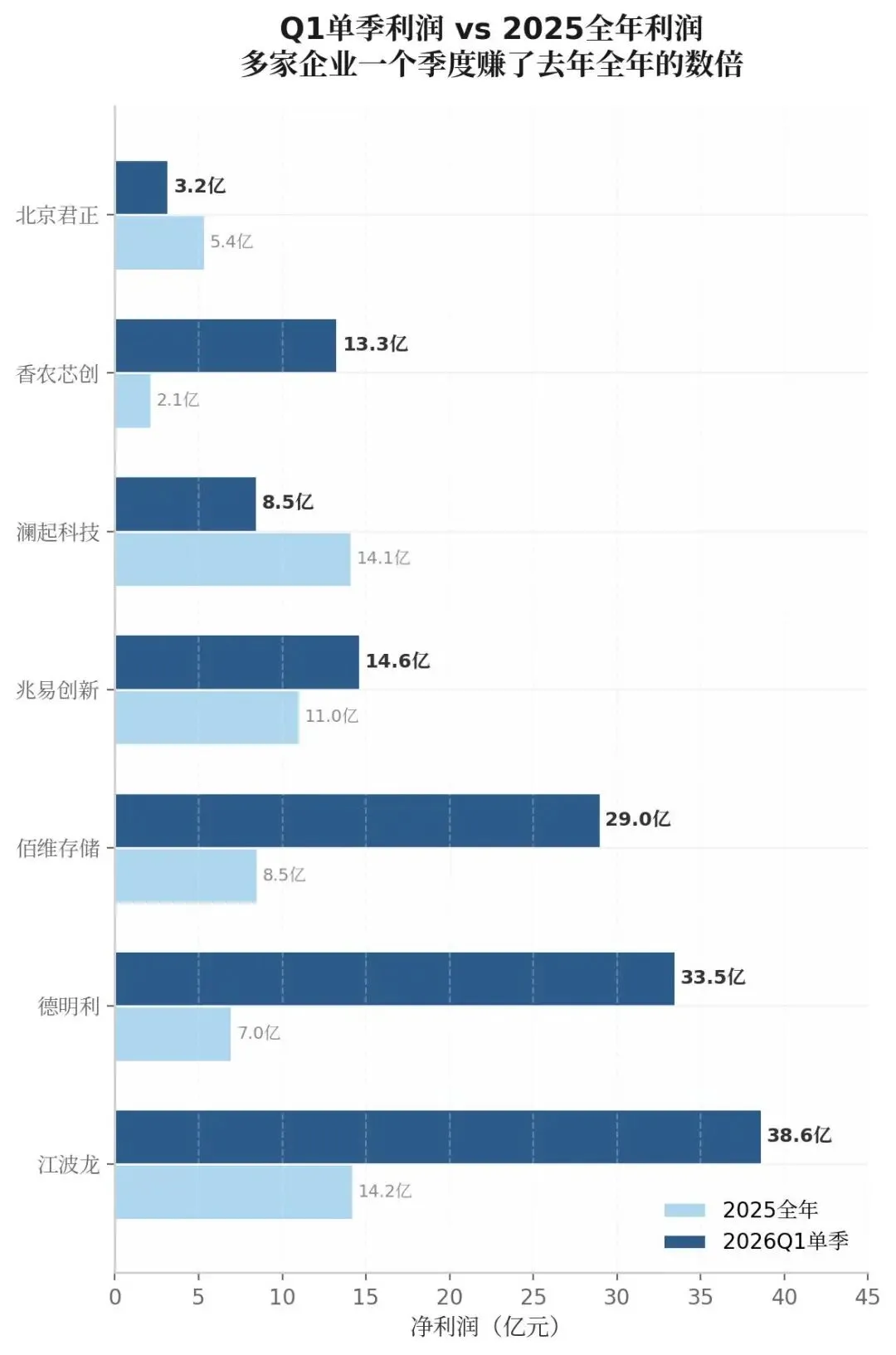

Q1еҮҖеҲ©ж¶Ұи¶…25е…Ёе№ҙж•°еҖҚ

жұҹжіўйҫҷQ1еҮҖеҲ©38.62дәҝпјҢжҳҜ2025е…Ёе№ҙ14.23дәҝзҡ„2.7еҖҚгҖӮдҪ°з»ҙеӯҳеӮЁ29дәҝжҳҜеҺ»е№ҙе…Ёе№ҙзҡ„3.4еҖҚгҖӮеҫ·жҳҺеҲ©33.46дәҝжҳҜеҺ»е№ҙе…Ёе№ҙзҡ„4.8еҖҚпјҢж¶Ёд»·еёҰжқҘзҡ„д»·е·®еҲ©ж¶ҰйӣҶдёӯеңЁQ1йҮҠж”ҫгҖӮжҫңиө·з§‘жҠҖжҳҜдёӘдҫӢеӨ–вҖ”вҖ”Q1еҮҖеҲ©8.47дәҝпјҢжҜ”еҺ»е№ҙе…Ёе№ҙ14.12дәҝиҝҳдҪҺгҖӮеӣ дёәе®ғжҳҜеҒҡжҺҘеҸЈиҠҜзүҮпјҢ收е…ҘеҸ–еҶідәҺDDR5жё—йҖҸзҺҮе’ҢжңҚеҠЎеҷЁеҮәиҙ§йҮҸпјҢдёҚеҸ—еӯҳеӮЁд»·ж јжіўеҠЁеҪұе“ҚгҖӮ

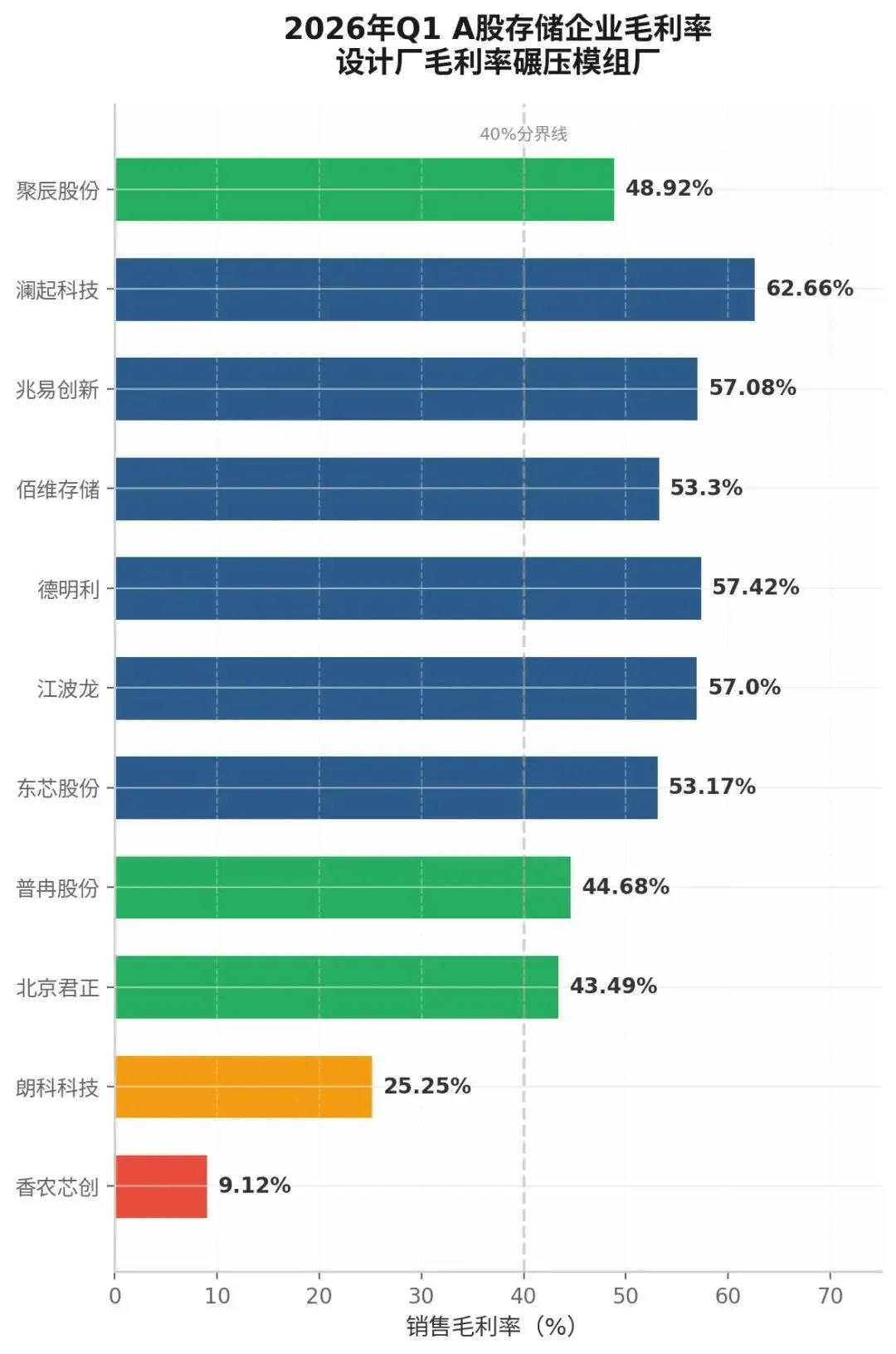

иЎҢдёҡжҜӣеҲ©зҺҮеҜ№жҜ”

40%жҳҜиЎҢдёҡжЁЎзіҠеҲҶз•ҢзәҝгҖӮдҪҺдәҺ40%зҡ„е…¬еҸёпјҢиөҡзҡ„жҳҜиҫӣиӢҰй’ұпјӣй«ҳдәҺ50%зҡ„пјҢжүҚжңүе®ҡд»·жқғгҖӮи®ҫи®ЎеҺӮжҷ®йҒҚзўҫеҺӢжЁЎз»„еҺӮпјҢжЁЎз»„еҺӮзўҫеҺӢиҙёжҳ“е•ҶгҖӮдҪҶиЎҢдёҡж•ҙдҪ“жҜӣеҲ©зҺҮзӣёиҫғдәҺеҺҶеҸІж°ҙе№іжҳҜжҳҺжҳҫжҸҗеҚҮдәҶгҖӮ

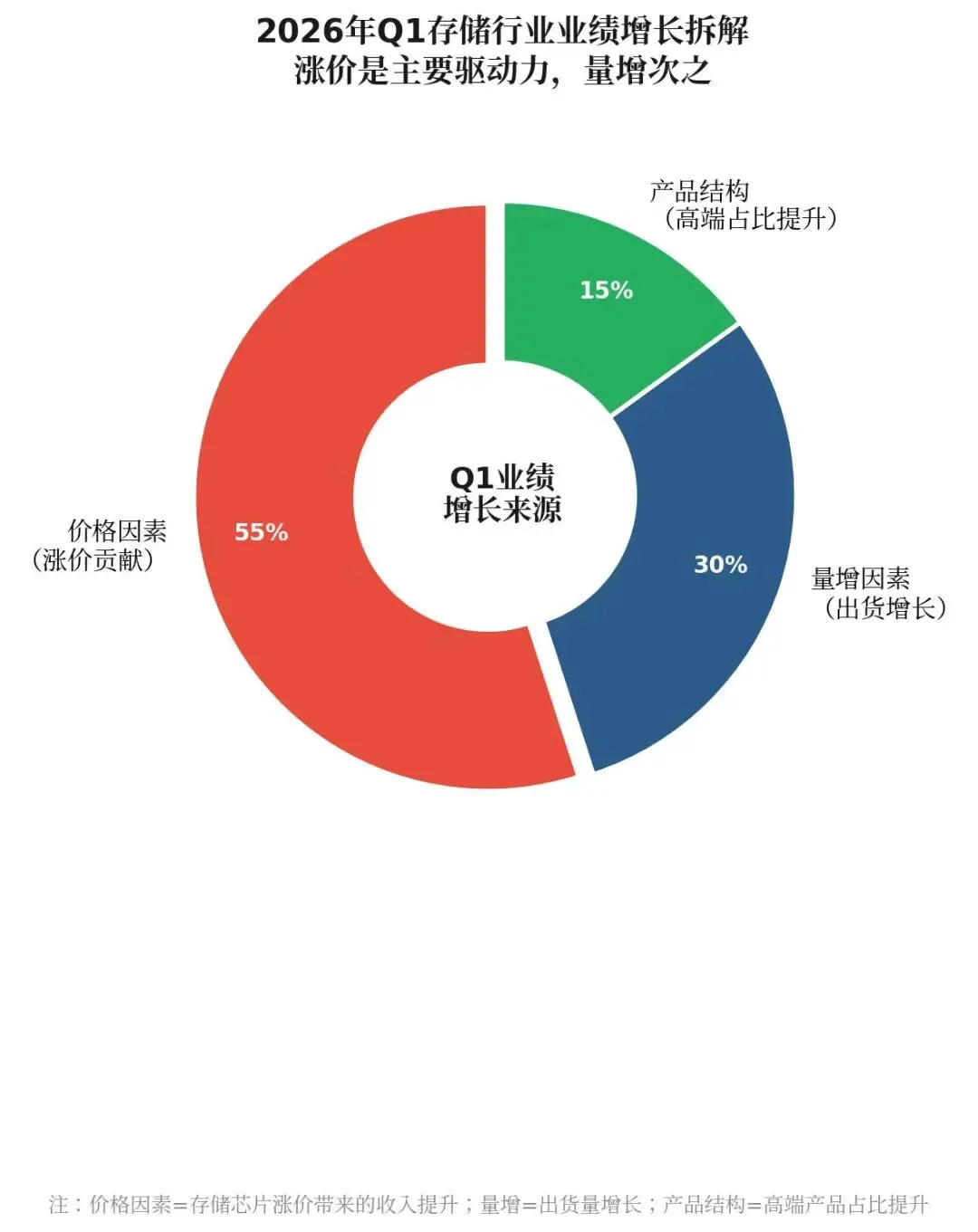

Q1дёҡз»©жҲҗеҲҶжӢҶеҲҶж¶Ёд»·жҳҜдё»еӣ

д»·ж јеӣ зҙ еҚ 55%пјҲеӯҳеӮЁиҠҜзүҮж¶Ёд»·еёҰжқҘзҡ„收е…ҘжҸҗеҚҮпјүгҖҒйҮҸеўһеӣ зҙ еҚ 30%пјҲеҮәиҙ§йҮҸеўһй•ҝпјүгҖҒдә§е“Ғз»“жһ„еҚ 15%пјҲй«ҳз«Ҝдә§е“ҒеҚ жҜ”жҸҗеҚҮпјүгҖӮ

ж¶Ёд»·иҙЎзҢ®иҝҮеҚҠж„Ҹе‘ізқҖеҪ“еүҚеҲ©ж¶ҰеҫҲеӨ§зЁӢеәҰдёҠжҳҜ"дёҖж¬ЎжҖ§"зҡ„вҖ”вҖ”дёҖж—Ұд»·ж ји§ҒйЎ¶еӣһиҗҪпјҢдҫқиө–д»·е·®зҡ„е…¬еҸёпјҲдё»иҰҒжҳҜжЁЎз»„еҺӮпјүеҲ©ж¶ҰдјҡжңҖе…Ҳиў«еҺӢзј©гҖӮи®ҫи®ЎеҺӮеӣ дёәдёҚеҸ—д»·ж јжіўеҠЁеҪұе“ҚпјҢжҠ—е‘ЁжңҹиғҪеҠӣжӣҙејә,еҸҚиҖҢжӣҙеҸ—й•ҝзәҝиҖҒзҷ»иө„йҮ‘зҡ„еҒҸзҲұгҖӮ

дёүзұ»е…¬еҸёеҲ©ж¶ҰеҲҶеёғз»ҹи®Ў

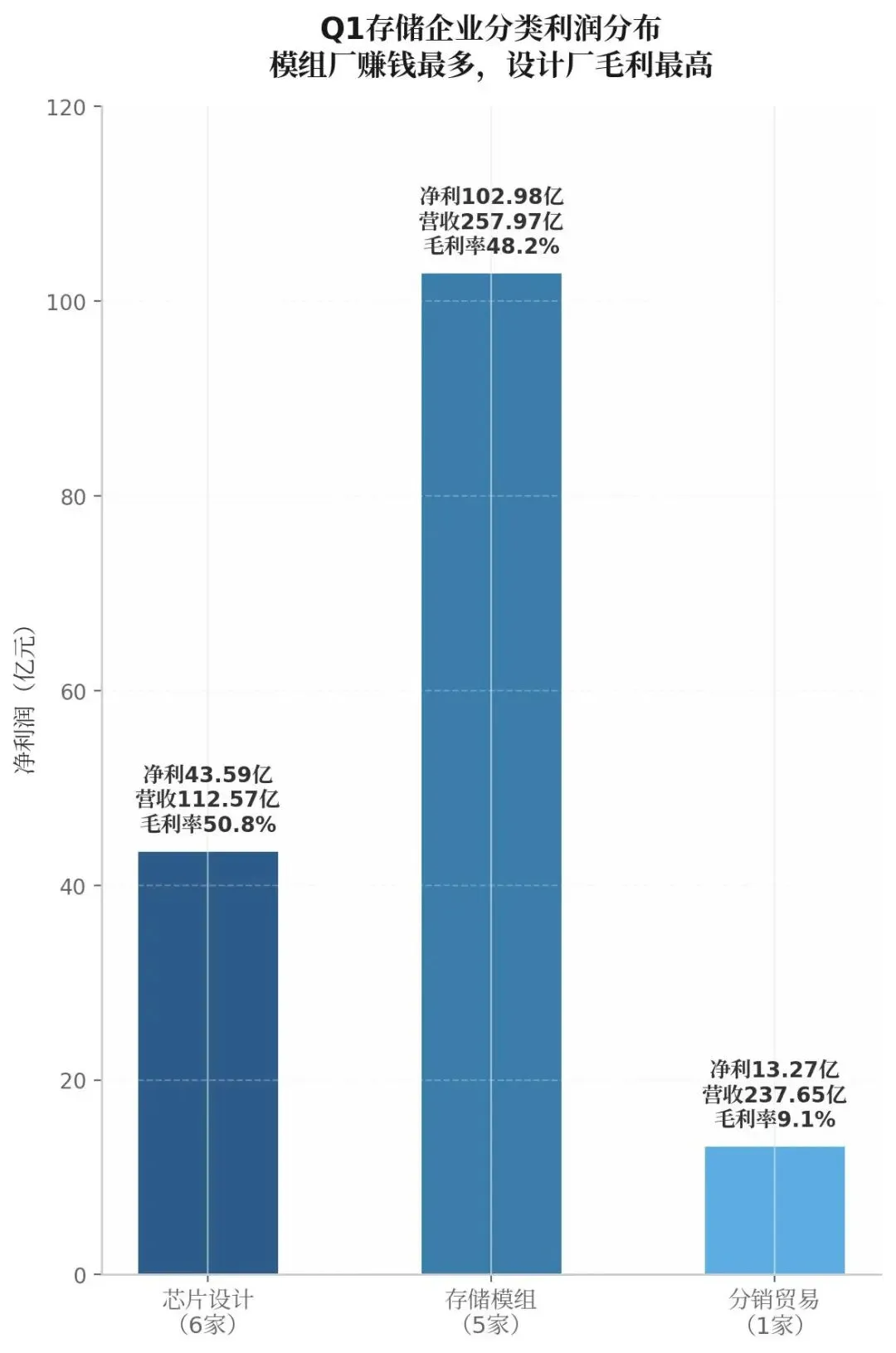

12家公еҸёеҸҜд»ҘеҲҶжҲҗдёүзұ»пјҡиҠҜзүҮи®ҫи®ЎеҺӮпјҲ6家пјүгҖҒеӯҳеӮЁжЁЎз»„еҺӮпјҲ5家пјүгҖҒеҲҶй”Җиҙёжҳ“е•ҶпјҲ1家пјүгҖӮ

иҠҜзүҮи®ҫи®ЎеҺӮпјҲе…Ҷжҳ“еҲӣж–°гҖҒжҫңиө·з§‘жҠҖгҖҒеҢ—дә¬еҗӣжӯЈгҖҒжҷ®еҶүиӮЎд»ҪгҖҒдёңиҠҜиӮЎд»ҪгҖҒиҒҡиҫ°иӮЎд»ҪпјүжҠҖжңҜеЈҒеһ’й«ҳпјҢе®ҡд»·жқғејәпјҢдҪҶеҮәиҙ§йҮҸеҸ—е‘ЁжңҹеҪұе“ҚгҖӮ

еӯҳеӮЁжЁЎз»„еҺӮпјҲжұҹжіўйҫҷгҖҒеҫ·жҳҺеҲ©гҖҒдҪ°з»ҙеӯҳеӮЁгҖҒжң—科科жҠҖгҖҒеӨ§дёәиӮЎд»ҪпјүиҗҘ收规模еӨ§пјҢж¶Ёд»·е‘Ёжңҹеј№жҖ§еӨ§пјҢдҪҶеӯҳиҙ§йЈҺйҷ©д№ҹй«ҳгҖӮ

еҲҶй”Җиҙёжҳ“е•ҶпјҲйҰҷеҶңиҠҜеҲӣпјүпјҡиҗҘ收规模第дёҖпјҢдҪҶиөҡзҡ„жҳҜжҗ¬иҝҗиҙ№пјҢжІЎжңүжҠҖжңҜеЈҒеһ’пјҢе‘Ёжңҹи§ҒйЎ¶ж—¶жңҖе…Ҳиў«жҢӨеҺӢгҖӮ

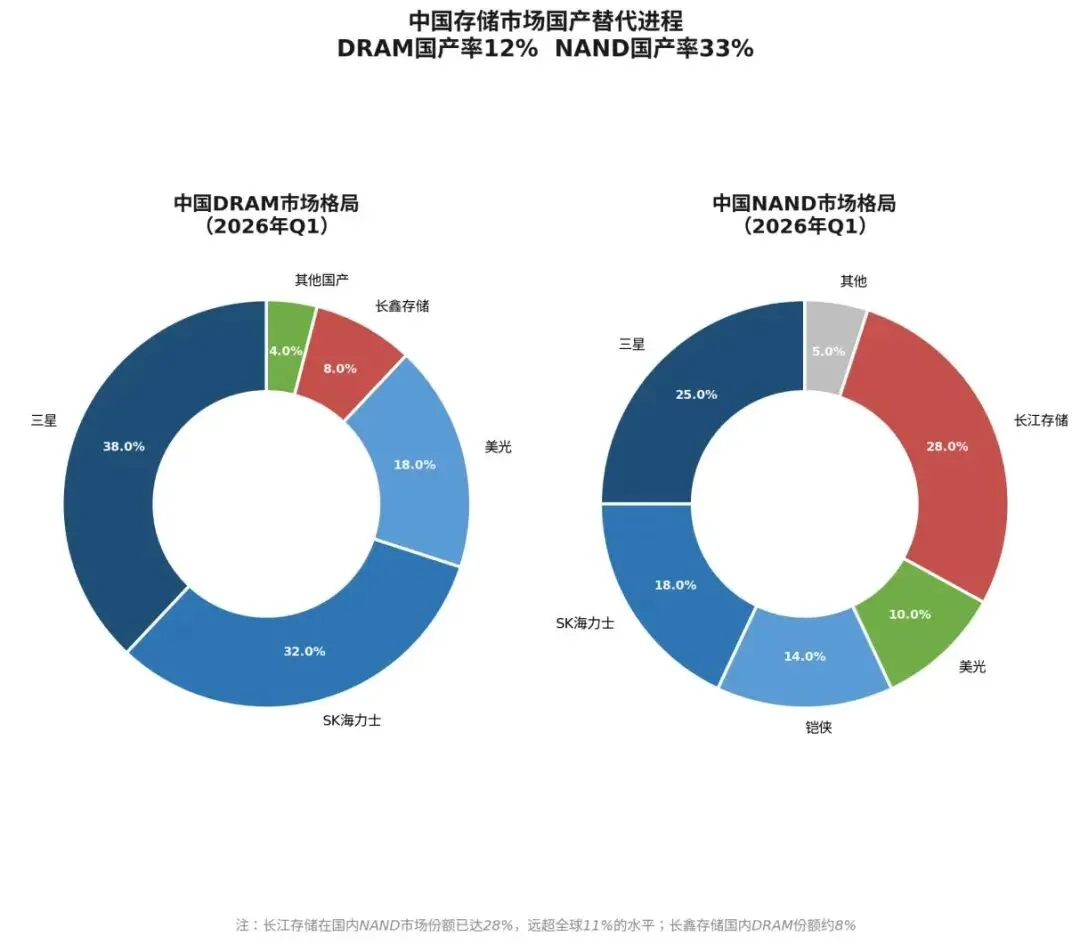

ж‘©ж №еӨ§йҖҡйў„жөӢеӣҪдә§зҺҮиҝӣдёҖжӯҘжҸҗеҚҮеҲ°40%

2026е№ҙQ1з»јеҗҲеӣҪдә§зҺҮзәҰ22.5%пјҢжӢҶејҖзңӢпјҡ

NANDжңҖй«ҳпјҲ33%пјүпјҢDRAMжңҖдҪҺпјҲ12%пјүпјҢNOR FlashпјҲ35%+пјү

NANDеӣҪдә§зҺҮй«ҳжҳҜеӣ дёәй•ҝжұҹеӯҳеӮЁдә§иғҪжү©еј еҝ«пјҢ232еұӮиүҜзҺҮи¶…95%гҖӮDRAMеӣҪдә§зҺҮдҪҺжҳҜеӣ дёәй•ҝй‘«еӯҳеӮЁDDR5еҲҡеҲҡйҮҸдә§пјҢеӨ§и§„жЁЎжӣҝд»ЈиҝҳйңҖ2-3е№ҙгҖӮеӨ§ж‘©йў„жөӢ2027е№ҙеӣҪдә§зҺҮжңүжңӣиҫҫеҲ°40%гҖӮдёүжқЎзәҝеҗҢж—¶жҺЁиҝӣпјҡй•ҝжұҹеӯҳеӮЁдёүжңҹжү©дә§гҖҒй•ҝй‘«еӯҳеӮЁдә§иғҪзҲ¬еқЎгҖҒж”ҝеәңйҮҮиҙӯеӣҪдә§иҠҜзүҮеҚ жҜ”дёҚдҪҺдәҺ50%гҖӮ