公募基金行业产品动态报告

2026年一季度 |

01

纯债基金业绩情况

1.1总体情况

2026年以来,债券市场震荡走强,纯债基金业绩表现较好,但是纯债基金(短期纯债+中长期纯债+被动指数型债券基金+增强指数型债券基金)一季度规模累计下滑超4900亿元,其中,中长期纯债下滑了2945.87亿元,短期纯债基金规模增长了516.29亿元,被动指数型债券基金和增强指数型债券基金规模累计下滑了2481.15亿元。

数据来源:ifind

1.1.1 短期纯债基金

1、规模增长情况

短期纯债基金规模在2026年一季度增长了516.29亿元,其中增长前十的产品累计贡献657.18亿元。长城短债、交银稳利中短债、申万菱信安泰瑞利中短债位列前三,规模分别增长104.99亿元、94.12亿元和84.76亿元,且这三只产品一季度业绩表现突出。

从持有人结构看,多数产品以机构资金为主导,如申万菱信安泰瑞利、景顺长城中短债的机构占比均超97%,反映出利率下行环境下机构对短久期、低波动品种的配置需求依然旺盛;而汇添富稳利60天短债等产品机构占比较低,个人投资者也积极参与其中。总体而言,机构资金是驱动本轮短债基金规模扩张的主力,个人投资者则扮演了补充角色。

数据来源:同花顺ifind,截至2026.3.31,排名数据根据同花顺二级分类

2、投资业绩情况

(1)短债策略基金

根据银河三级分类,短债策略基金一季度平均投资收益0.47%,平均回撤0.02%,一季报披露的前五大持仓平均久期0.63,平均杠杆率水平113.63%。

数据来源:同花顺ifind、银河证券

(2)中短债策略基金

根据银河证券三级分类,中短债策略基金一季度平均投资收益0.64%,平均最大回撤0.03%,根据一季报披露数据,前五大持仓平均久期1.34,平均杠杆率水平112.47%。

数据来源:同花顺ifind 截至2026.3.31

1.1.2 中长期纯债基金

1、规模增长情况

中长期纯债基金规模在2026年一季度下滑了2945.87亿元,尽管整体规模下滑,但仍有不少产品规模出现增长。其中摊余成本法产品一季度规模增长了将近400亿元,其中格林泓安63个月定开(摊余)、金信民安两年债券(摊余)、前海联合淳安3年定开(摊余)等8只摊余成本法产品一季度规模显著增长,单只产品增长均超20亿元,累计增长了460亿。

数据来源:同花顺ifind,截至2026.3.31,排名数据根据同花顺二级分类

市值法产品中,一季度规模增长前十的产品累计贡献635亿元,其中,国泰利添120天滚动持有、兴全稳泰债券规模增长超90亿元。此外,从持有人结构看,中长期纯债产品规模增长以机构资金为主导,但是也有不少零售类型产品,如国泰利添120天滚动持有、富国安利90天滚动持有等。

数据来源:同花顺ifind,截至2026.3.31,排名数据根据同花顺二级分类

2、投资业绩情况

根据银河证券三级分类,中长期纯债基金一季度平均投资收益0.72%,平均回撤0.10%,根据一季报披露数据,前五大持仓平均久期2.69,平均杠杆率水平112.82%。

数据来源:同花顺ifind,截至2026.3.31

从利率债策略基金业绩表现来看,筛选2025年四个季度报告中利率债持仓比例均不低于98%的基金作为分析样本池,统计出利率债策略基金一季度平均投资收益0.89%,平均回撤0.22%,根据2026年一季报披露数据,前五大持仓平均久期4.54,平均杠杆率水平114.35%。

数据来源:同花顺ifind,截至2026.3.31

1.1.3 债券指数产品

债券指数产品一季度规模整体下滑约2481亿元,其中利率债指数产品是主要拖累项,季度规模下滑超过2200亿元;信用债指数产品下滑113.36亿元,同业存单指数产品下滑157.59亿元。

信用债指数产品中,各产品规模增长情况分化较大,规模增长前十的产品合计贡献增量747.53亿元,其中短融ETF海富通、城投债ETF海富通、富国中债优选投资级信用债指数一季度规模增长均超100亿元。相反,科创债ETF整体规模大幅缩水,或有以下几个方面原因:一是为完成年度规模目标,在去年底集中推动资金流入科创债ETF,形成短期高峰,跨年后资金陆续撤出,导致规模快速回落;二是2026年开年权益市场表现较强,赚钱效应吸引部分低风险偏好资金从债市转向股市,加剧资金流出;三是2025年科创债ETF快速扩容期间,资金集中配置成分券,压低了收益率和利差,进入2026年债市震荡走强,成分券性价比下降,促使投资者选择退出。

数据来源:同花顺ifind,截至2026.3.31

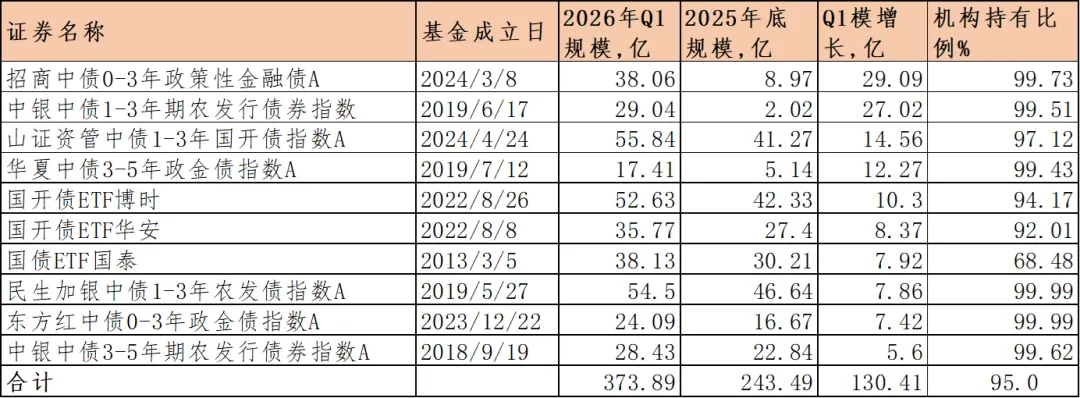

利率债指数基金中,规模增长前十的产品合计增长130.41亿元。其中,招商中债0-3年政策性金融债、中银中债1-3年期农发行债券指数增长均超25亿元,居于前二;季度规模增长超10亿元的产品仅5只,其余产品增长有限。与此同时,不少产品规模大幅下滑,有46只产品下滑超过20亿元。

此外,同业存单指数产品方面,广发、农银、兴业、永赢、长盛旗下的中证同业存单AAA指数7天持有期产品一季度规模增长较多,均超25亿元;其中广发产品增长44亿元,排名第一。

数据来源:同花顺ifind,截至2026.3.31

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。在任何情况下本文中的信息或所表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。本文章仅供参考,您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金业绩并不构成对基金业绩表现的保证。在做出投资决策后基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

本文为基智汇(公众号)原创文章,未经授权,禁止转载。如需转载,请在留言区进行留言。转载须在正文开头显著位置注明稿件来源及作者名,违者必究。