财务分析做久了,会有一个感受:利润表上的数字,有时候是会说谎的。不是财务造假才算说谎,商业模式本身的问题、收入确认的时点偏差、资产和费用的分类错误,都会导致账面利润和真实经济利润脱节。老板看到报表上的利润增长,管理层做了相应的战略决策,但过不了多久就发现钱没回来、库存堆上了、应收账款收不回来。

判断利润真实性,有没有简单实用的方法?有。用一张利润表里的三个数字,配合三张报表之间的关联逻辑,可以在很短的时间内建立一个初步判断。

想把这三个数字串起来看,核心是要有一个能把报表数据自动关联分析的工具。这套FineBI财务分析模板,把利润表、资产负债表、现金流量表的核心科目自动关联计算,可以一键生成毛利率、应收账款占收入比、经营性现金流与净利润比值等多个盈利质量指标的历史趋势,省去手工提取和对齐数据的环节。

链接在这里,需要自取:https://s.fanruan.com/xakfv(复制到浏览器打开)

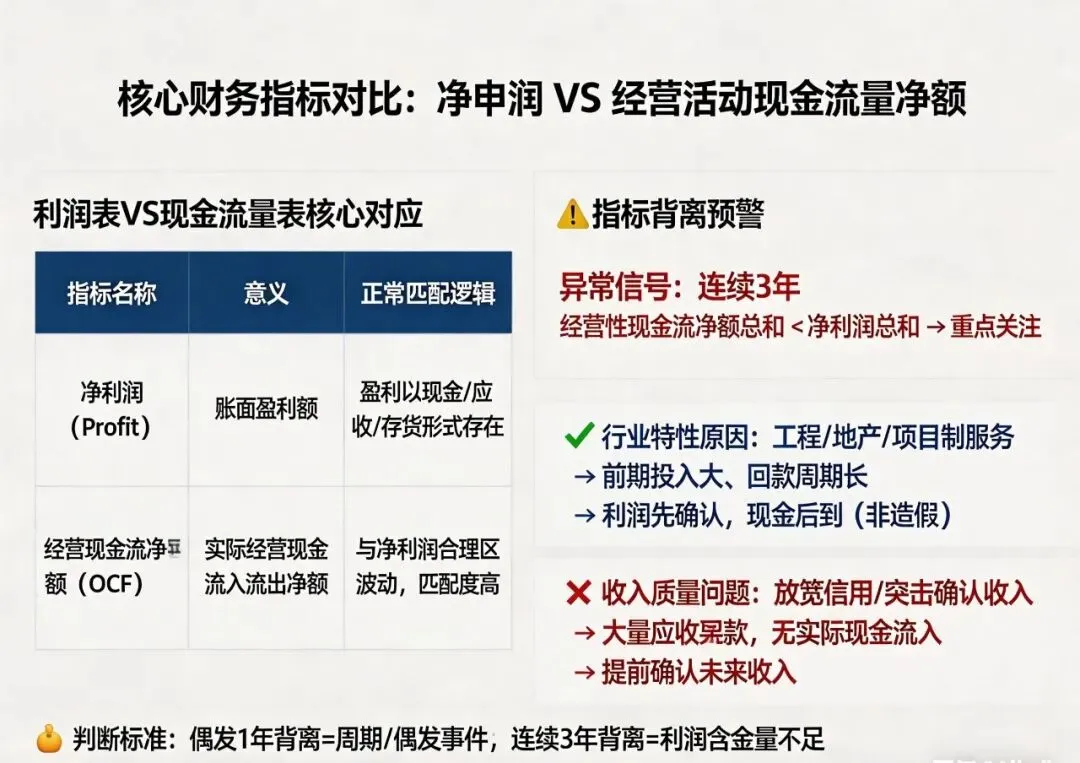

一、净利润和经营活动现金流量净额

第一个组合看的是净利润和经营活动现金流量净额。这是利润表和现金流量表之间最核心的一组对应关系。

正常情况下,一个持续经营的企业,如果毛利率稳定、经营模式没有大幅变化,经营活动现金流量净额和净利润的匹配度应该在合理区间内波动。赚进来的利润,要么以现金的形式收回,要么以应收款、存货等资产的形式存在,但总体上不应该长期出现"利润高但经营现金流持续为负"的背离。

背离的原因需要具体分析。第一种是行业特性,比如工程类、房地产、部分项目制服务业务,前期投入大、回款周期长,利润先确认但现金后回来,这是商业模式决定的,不能直接等同于财务造假。第二种是收入质量问题,比如通过放宽信用政策来冲收入,大量销售形成应收账款但没有实际现金流入;或者在报告期末突击确认收入,形成大量跨期应收款。这类情况的本质是把未来的收入提前到现在,把现金的风险转移到未来。

有一个简单的判断标准:连续三年经营性现金流净额之和,小于同期净利润之和,就要重点关注。偶发一年可能受行业周期或偶发事件影响,连续三年如此,利润的含金量就要打折扣。

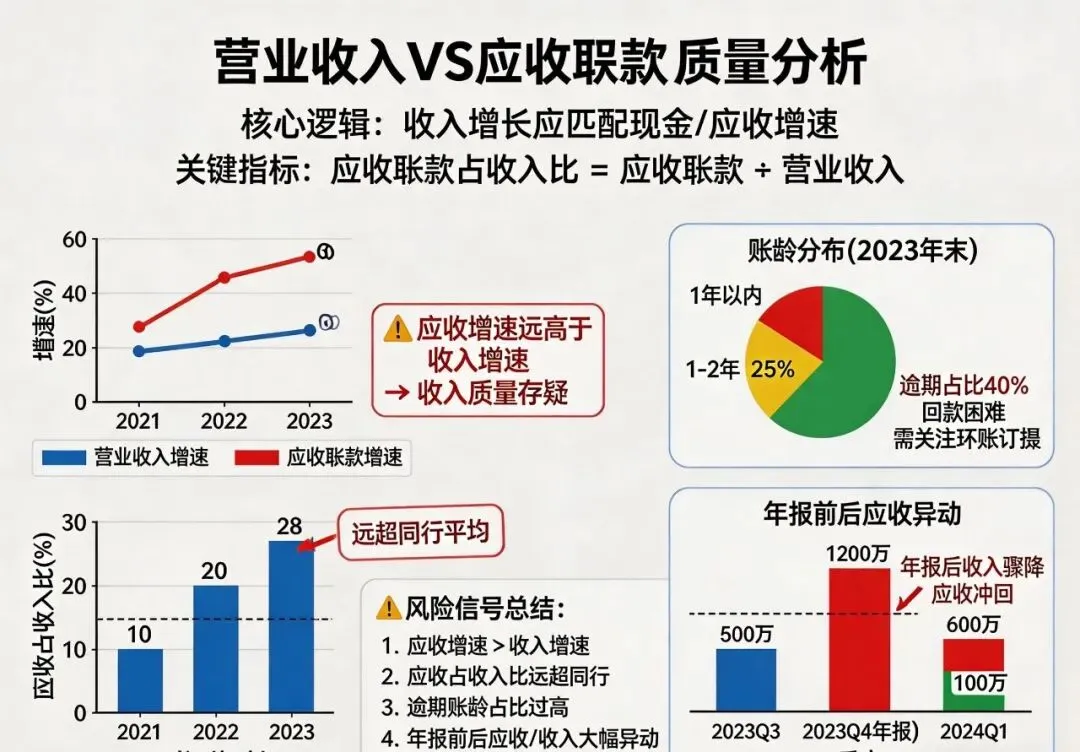

二、营业收入和应收账款

第二个组合看的是营业收入和应收账款。利润表上的收入有没有水分,应收账款是一个重要的验证角度。

核心逻辑是:收入确认了,正常情况下会形成现金流入或者应收账款。如果收入大幅增长,但应收账款增速远高于收入增速,说明收入增长的质量有问题——可能是在放宽信用政策冲量,可能是渠道压货形成了虚假出货,也可能是虚构收入直接挂应收账款。

有一个常用的指标叫应收账款占收入比(应收账款÷营业收入),也叫应收账款回收期(应收账款÷日均收入)。如果这个指标在一年内大幅上升,或者明显高于同行平均水平,就要追问原因。对方是真实客户但回款慢,还是根本没有真实交易背景,只是为了报表好看做的数字。

还有一个需要注意的细节是应收账款的账龄结构。看余额的绝对值只能判断规模,看账龄分布才能判断质量。账龄超过一年的应收账款占比如果偏高,说明历史上就存在回款困难的问题,这个问题在新收入准则下是否充分计提坏账,是判断资产质量的关键。

应收账款和收入的背离有时候是主动为之,比如为了完成年度目标在年末最后几天"突击确认收入",次年初再冲回。这种情况在半年报和季报上不容易看出来,但在年报前后的应收账款波动里往往能找到线索——年报前应收账款激增,年报后第一个季度收入大幅下降,这种季节性异动本身就是信号。

三、毛利率和存货周转率

第三个组合看的是毛利率和存货周转率。这组关系主要针对制造业、贸易类企业,用来看成本有没有被低估。

毛利率虚高的常见方式有两种。一种是少转成本,把应该计入营业成本的金额留在存货里,存货余额虚增,毛利率看起来不错但其实是把费用往后推。另一种是通过资本化把本该费用化的支出转为资产,比如研发支出、利息支出等计入资产,费用减少了利润就虚高了。

怎么发现这些问题?存货周转率和毛利率的背离是关键信号。正常情况下,毛利率和存货周转率应该有正相关——周转快的公司,往往定价能力强、供应链效率高,两个指标会同步表现良好。如果毛利率在上升,但存货周转率在下降,说明存货在堆积、周转在变慢,这时候要特别警惕少转成本的可能。

具体验证方法是看存货的库龄结构。库龄超过正常周期的原材料和产成品占比有没有上升,积压库存有没有充分计提跌价准备。如果存货账面上看起来金额不大,但库龄结构很差,实际上隐含了大量的跌价损失没有体现在报表上,毛利率就被高估了。

毛利率还可以和同行业对比。如果自身毛利率持续远高于行业平均水平,有两种可能:一种是企业确实有技术壁垒、品牌溢价等真实竞争优势;另一种是成本核算方法有问题,把不该计入产品成本的费用排除在外了。行业对标是检验毛利率真实性的有效手段。

四、三组数字的交叉验证逻辑

三个数字单独看都有价值,但交叉看更有威力。

如果三组数字同时出现异常——净利润和经营现金流背离、应收账款占收入比上升、毛利率和存货周转率背离——基本可以判断利润质量存在重大问题,需要在决策前做更深入的调查。这种情况下,建议和管理层沟通三个问题:业绩考核压力是否导致了短期行为、历史上的收入确认政策是否有调整、以及是否存在来自客户的特殊要求影响了正常的商业判断。

如果只有一组数字异常,要结合行业特性和商业模式来判断。比如重资产行业的企业,固定资产折旧对利润的影响很大,经营现金流和净利润的背离可能来自折旧政策而不是财务造假。又比如To B业务占主导的企业,期末应收账款激增可能来自大客户的季节性结算节奏,不是收入质量问题。

三组数字的判断框架不是替代专业审计,而是提供一个快速过滤的视角。管理层在看报表的第一时间,用这三个数字扫一遍,可以避免在利润虚高的基础上做出错误的经营决策。

利润真实性判断方法的系统化沉淀与标准化落地,离不开数字化工具的强力支撑。这套基于 FineBI 数字化工具搭建财务分析模板,将利润质量评估的三大核心指标 —— 经营现金流与净利润比值、应收账款占营业收入比重、毛利率趋势与存货周转率 —— 整合至统一可视化看板。财务人员仅需每月执行一次数据刷新,无需任何手工提取与整理工作,即可实现对企业利润质量的快速诊断与全周期持续跟踪,让财务分析从经验驱动转向数据驱动。

链接在这里,有需要可以在这里获取:https://s.fanruan.com/0fjpq

掌握财务报表里这三个核心关键数字,无需深奥的专业分析,就能穿透账面修饰与报表套路,快速撕开企业利润的真实底色。不管是投资选股、商业合作还是职场经营研判,用好这套简单实用的判断方法,都能帮我们精准规避财务陷阱,看清企业真实盈利水平。

?点击文末「阅读原文」即可体验同款工具