“小赛道隐形冠军”605305中际联合市场调查报告

1、行业发展趋势:优异。中国“双碳”目标、《电力系统调节能力优化专项行动(2025-2027)》等政策明确支撑新能源发展,要求2025-2027年年均新增2亿千瓦以上新能源,风电利用率不低于90%。全球层面,GWEC预测2025-2034年全球海上风电新增超350GW,2029年前年复合增长率达28%。全球风电高空设备,5年复合增长率9%。

2、公司市场占有率:优异。公司核心升降产品在国内风电行业市占率长期稳定在70%左右,且在新增装机与存量替换市场均保持主导地位,2024年新签订单中,新增市场与存量市场订单各占50%,两类场景的市占率均处于行业第一梯队。公司核心升降产品在国内风电行业市占率长期稳定在70%左右,且在新增装机与存量替换市场均保持主导地位,2024年新签订单中,新增市场与存量市场订单各占50%,两类场景的市占率均处于行业第一梯队。这一优势得益于其与金风科技(2024年销售额占比21.31%)、远景能源(11.02%)等国内风机龙头的深度绑定,前10大客户贡献超52%营收。全球市场:30%+份额,免爬器近乎垄断,国际市场整体市占率超30%,且细分产品表现分化:免爬器在全球市场占有率接近100%,尤其在美国市场实现“全覆盖”;升降机产品则在欧洲、东南亚等市场快速渗透,2024年海外订单占比已达50%,增速显著高于国内。

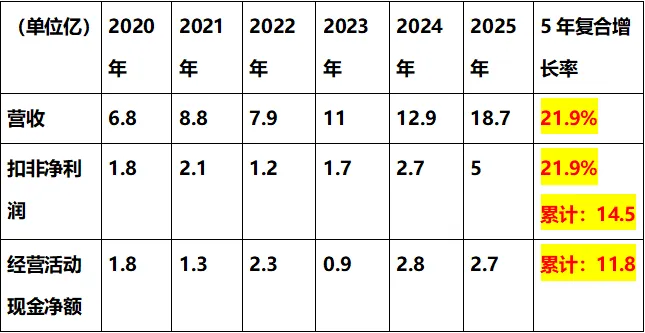

3、近年业绩增速情况:不错。公司营收、扣非净利润维持高速增长趋势,近年净利率、净资产收益率再次呈现上涨趋势趋势。

4、2025年年报:一般。(营收账款占比偏高,研发费用投入偏低,不过现金流充足,有息负债率低。)应收账款6.2亿,存货4.2亿,合并占营收比例55%,合同负债2.7亿,管理费用1.3亿,占营收比例7%,研发费用0.79亿,占营收比例4.2%,财务费用-0.15亿。 5、2026年一季报,同行业财务数据对比:不错。公司毛利率,净利率,净资产收益率同行业最高。

6、近期消息面:一般。(业绩增长,高管、大股东减持。)2025年11月到12月,实控人刘志鑫,减持415万股,套现1.6亿。2026年一季报营收4.3亿,同比增长38.4%,扣非净利润1.2亿,同比增长29.3%。2026年3-4月高管合计减持192万股

7、近近90天评级:一般。共2家机构参与评级,均为“买入”。

8、技术面:不错。日线转入上涨趋势。

9、总评:有利因素,行业发展趋势良好,公司市场占有率优异,公司业绩虽有一定周期性,但整体呈现快速增长趋势,公司现金流充足,同行业对比毛利率、净利率优异,其他各项指标也不错。不利因素:公司存货和应收账款占营收比例不低,大股东和高管有减持计划,徐工、中联重科等巨头跨界竞争,海外拓展有贸易战风险。总体不错。你觉得怎样,欢迎留言讨论。

-

-

-

-

-

-

以上意见,仅供参考,不做买卖依据!

如果觉得文章不错,感恩一键三连(点赞+关注+转发)!

更多好公司,关注公众号,将持续更新!