点击蓝字 关注我们

北交所消费服务产业财报透视,关注困境反转及业绩加速增长的公司

北交所消费服务产业跟踪第六十一期(20260503)

投资要点

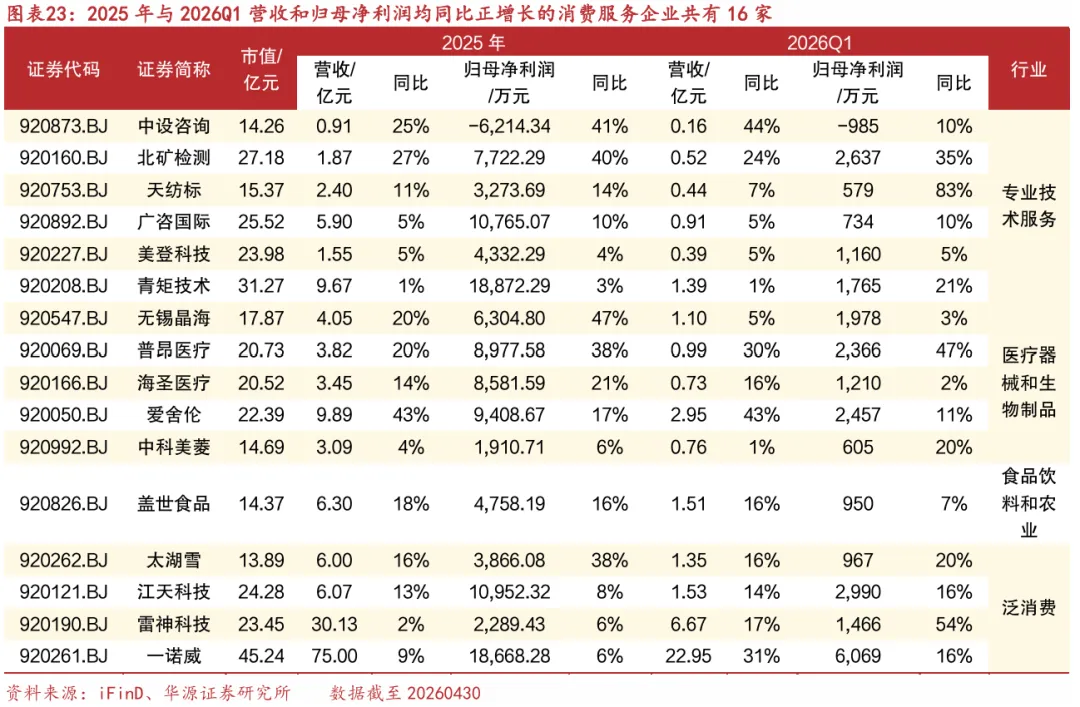

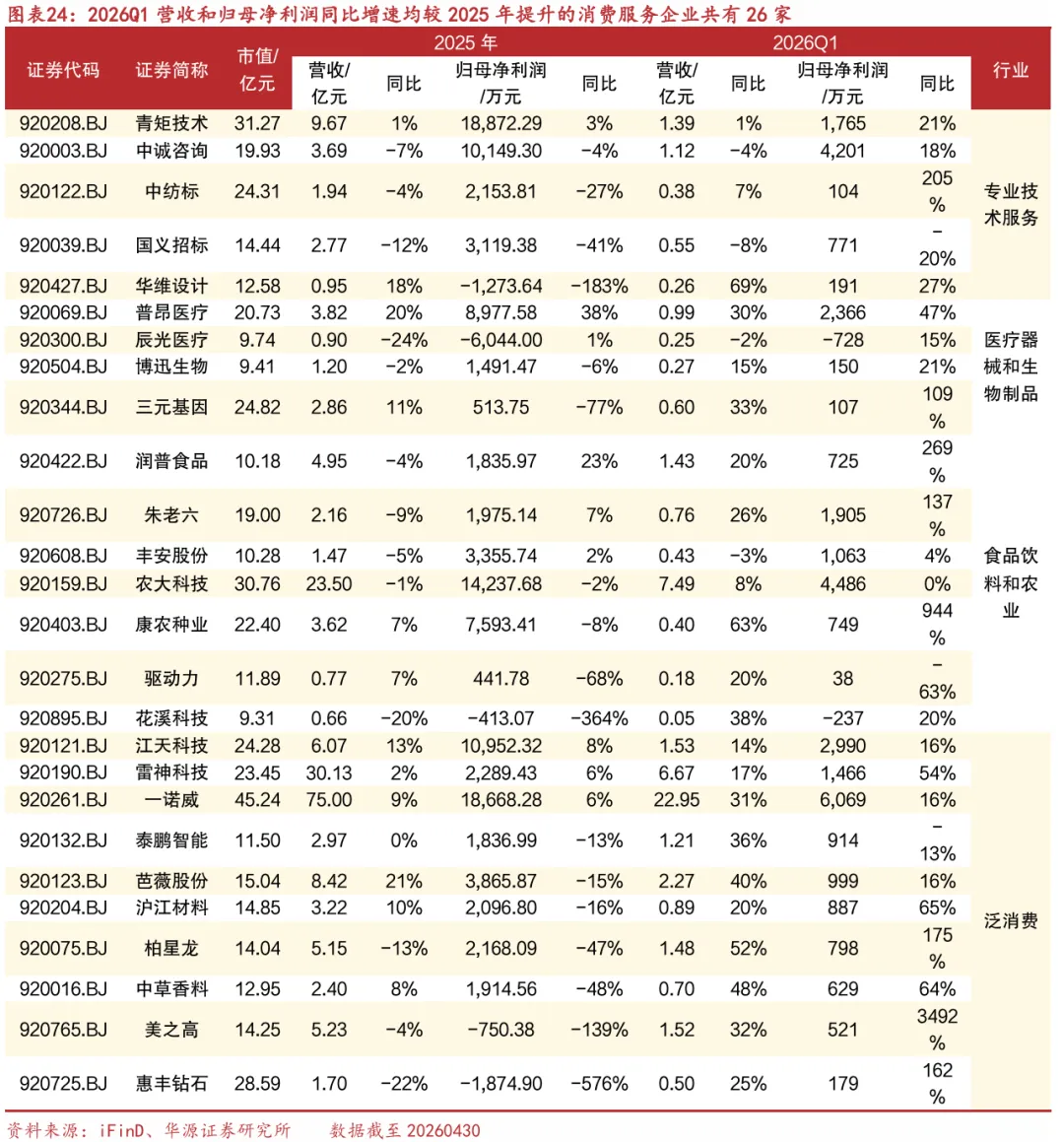

➡2026Q1国内消费市场持续温和复苏,北交所消费服务业板块合计营收同比+10.5%。2026Q1国内CPI同比上涨0.9%,涨幅连续两个季度扩大,季度涨幅是近三年最高水平,核心CPI上涨1.2%;2026年3月PPI同比增速转正。2026Q1社会消费品零售总额同比增长2.4%,通讯器材类(+20.8%)、金银珠宝类(+12.6%)等消费表现亮眼,服务零售额同比增长5.5%,文旅、赛事等体验型消费加速释放。我们梳理了67家北交所消费服务产业企业,2026Q1合计营收115亿元(同比+10.5%),但归母净利润仅7亿元(同比-12.4%),呈现“增收不增利”特征。2025年与2026Q1营收和归母净利润均同比正增长(含同比减亏)的企业共有16家,有中设咨询、北矿检测、天纺标、美登科技、青矩技术、无锡晶海、普昂医疗、爱舍伦、盖世食品、太湖雪、江天科技、雷神科技、一诺威等,经营状况向好且较为稳定。2026Q1营收和归母净利润同比增速均较2025年提升的有26家,或是因为2026Q1业绩出现阶段性拐点,如惠丰钻石、柏星龙、美之高、中纺标等(2025年营收和归母净利润同比均下滑,但2026Q1同比均正增长);或是因为在2025年业绩稳定增长的基础上,2026Q1进一步提速,如青矩技术、普昂医疗、江天科技、雷神科技、一诺威(2025年营收和归母净利润同比均为正增长,且2026Q1营收和归母净利润同比增速较2025年均有提升)。我们认为国内消费2026Q1处于温和复苏状态,赛道层面仍应该关注情绪经济、悦己经济、国潮经济以及银发经济等结构性机遇,公司层面应关注业绩出现拐点以及业绩持续增长、后续成长动能足的标的。

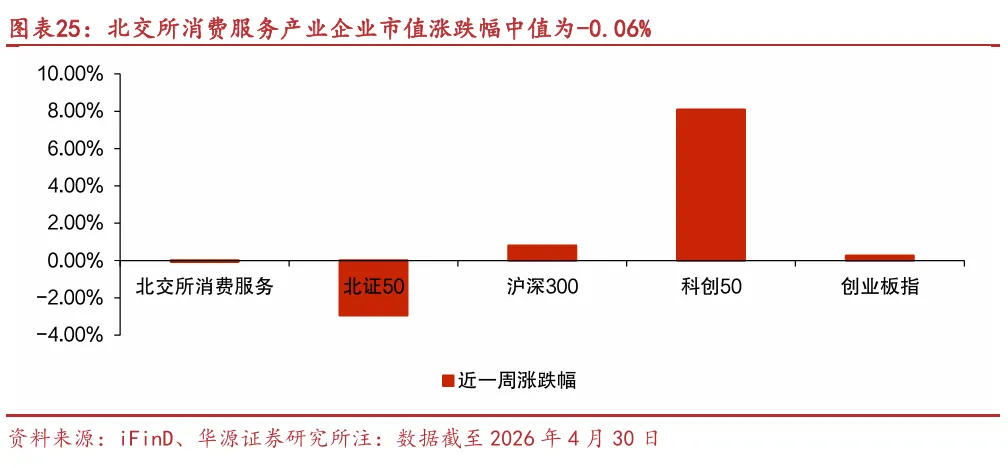

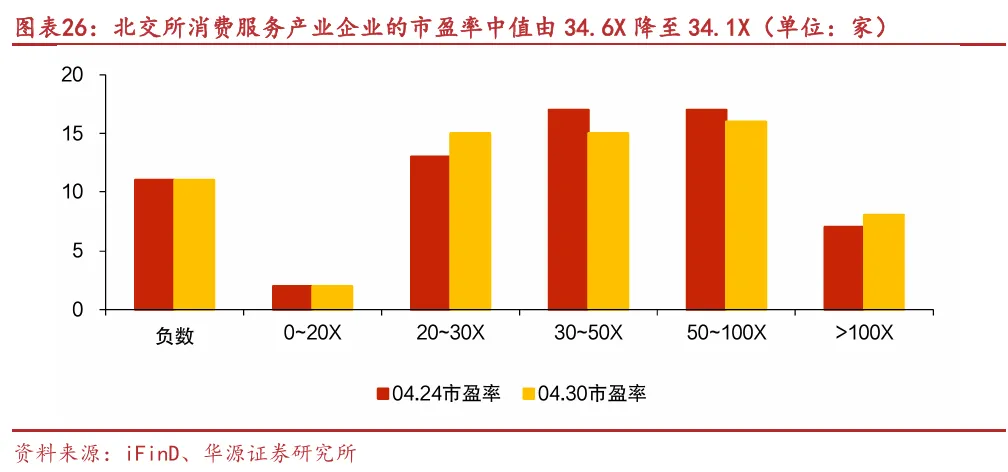

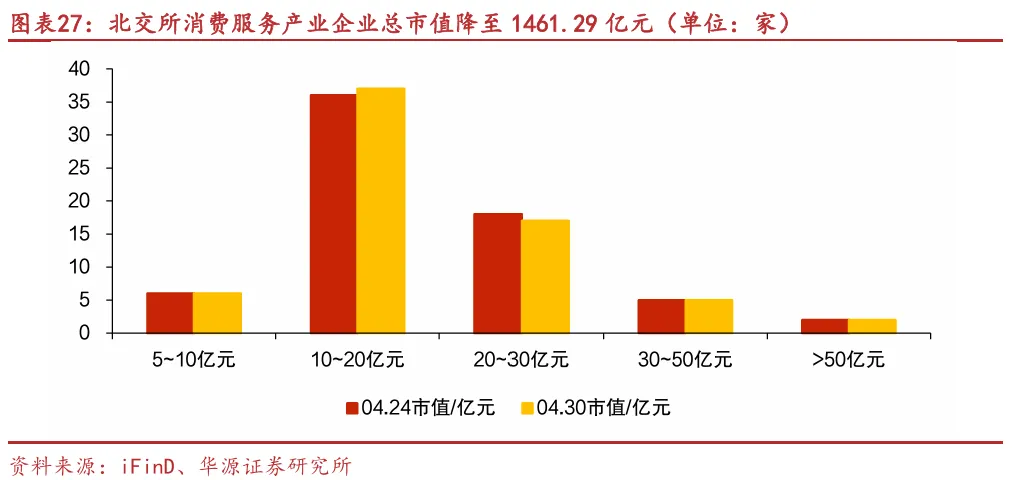

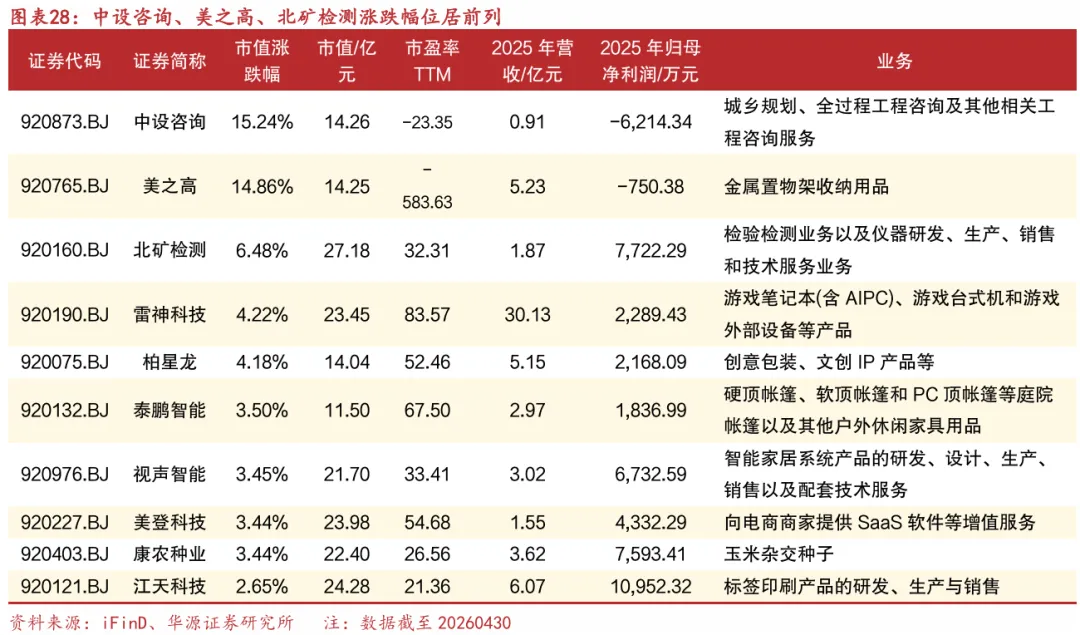

➡ 总量:北交所消费服务股股价涨跌幅中值-0.06%。本周(2026年4月27日至4月30日),北交所消费服务产业企业中49%上涨,市值涨跌幅中值为-0.06%,中设咨询(+15.24%)、美之高(+14.86%)、北矿检测(+6.48%)、雷神科技(+4.22%)、柏星龙(+4.18%)位列涨跌幅前五。北证50、沪深300、科创50、创业板指周度涨跌幅分别为-2.93%、+0.80%、+8.07%、0.26%。本周67家企业市盈率中值由34.6X降至34.1X,总市值由1489.88亿元降至1461.29亿元,市值中值由16.49亿元降至15.97亿元。

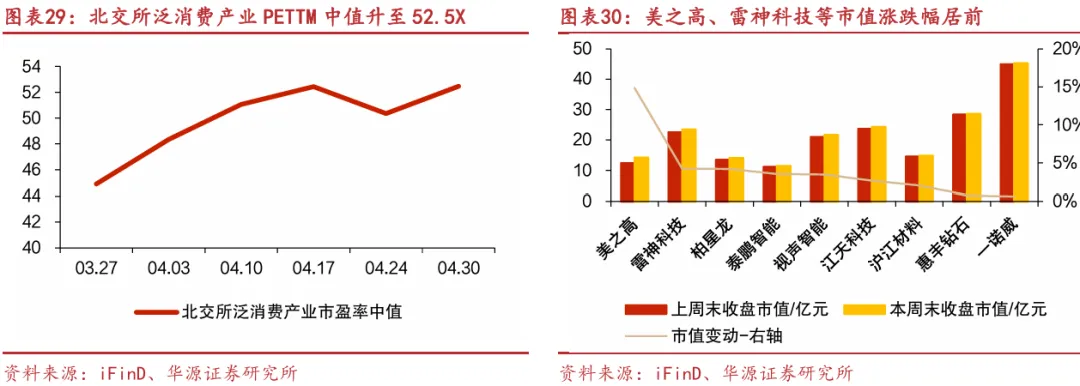

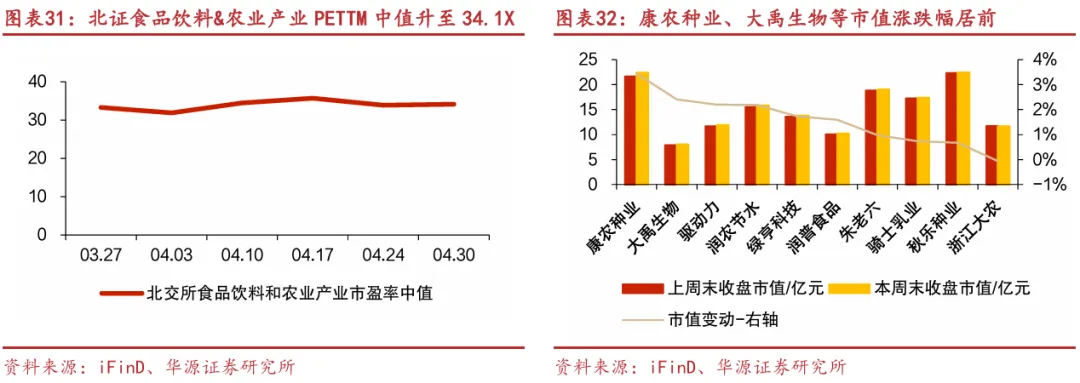

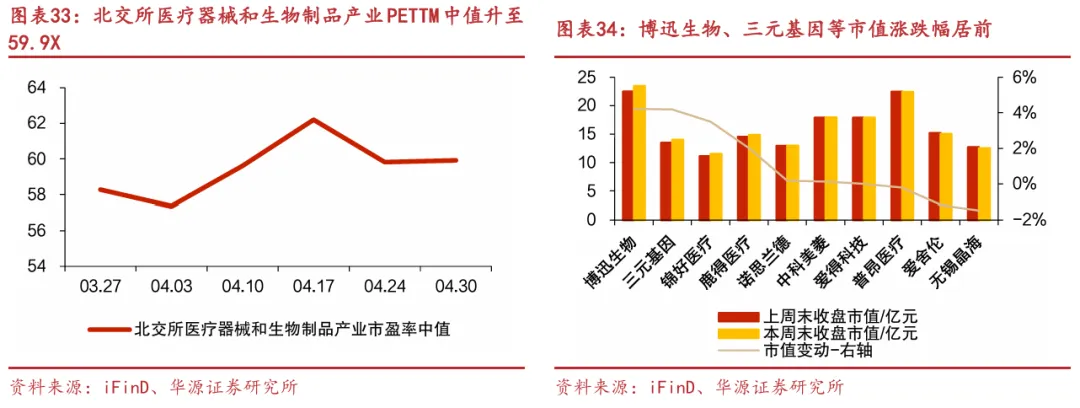

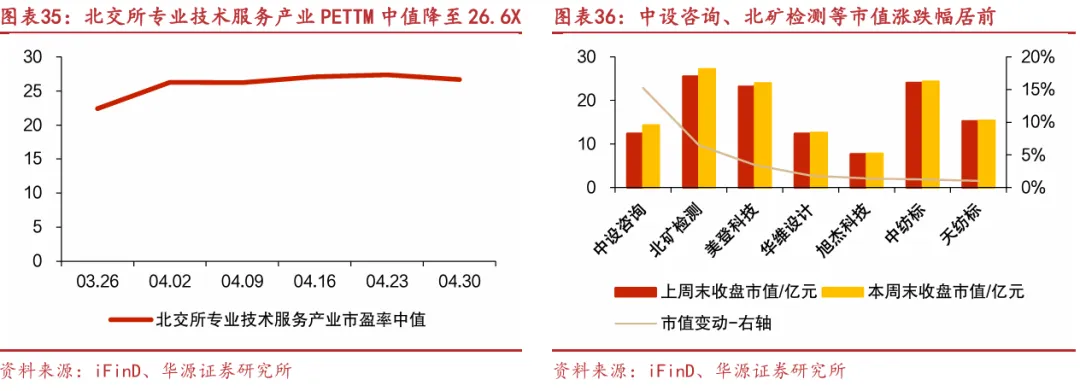

➡ 行业:泛消费产业市盈率TTM中值+4.18%至52.5X。泛消费PETTM中值由50.4X升至52.5X,美之高(+14.86%)、雷神科技(+4.22%)、柏星龙(+4.18%)市值涨跌幅居前。食饮和农业PETTM中值由33.9X升至34.1X,康农种业(+3.44%)、大禹生物(+2.40%)、驱动力(+2.19%)市值涨跌幅居前。医疗器械和生物制品PETTM中值由59.8X升至59.9X,博迅生物(+4.22%)、三元基因(+4.18%)、锦好医疗(+3.50%)市值涨跌幅居前。专业技术服务PETTM中值由26.9X降至26.6X,中设咨询(+15.24%)、北矿检测(+6.48%)、美登科技(+3.44%)市值涨跌幅居前。泛消费产业市盈率TTM中值+4.18%至52.5X。

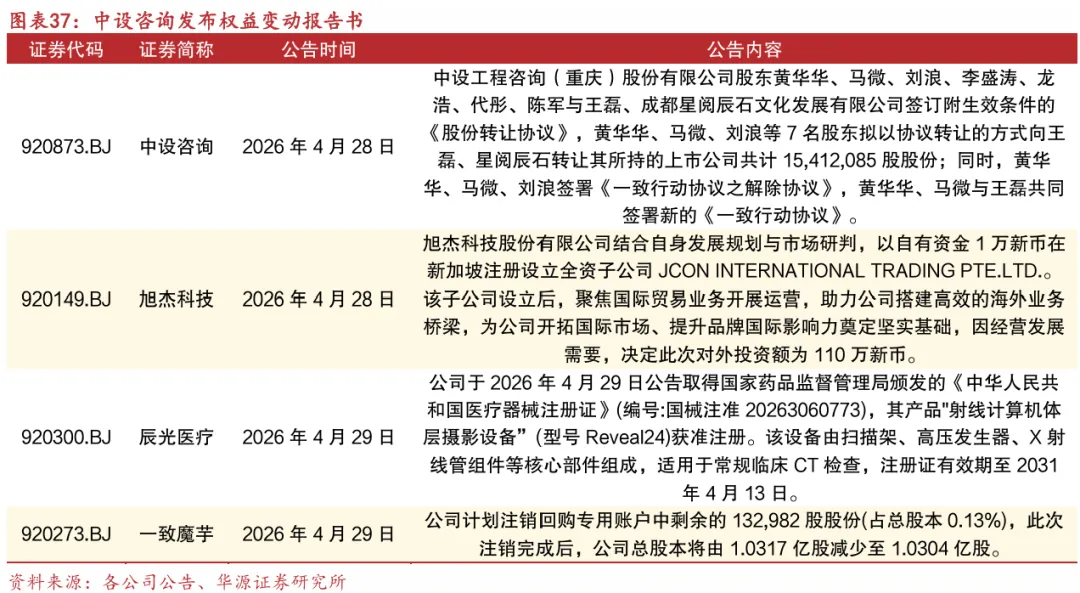

➡ 公告:中设咨询发布权益变动报告书。公司股东黄华华、马微、刘浪、李盛涛、龙浩、代彤、陈军与王磊、成都星阅辰石文化发展有限公司签订附生效条件的《股份转让协议》,黄华华、马微、刘浪等7名股东拟以协议转让的方式向王磊、星阅辰石转让其所持的上市公司共计15,412,085股股份(占上市公司总股本的10.0478%);同时,黄华华、马微、刘浪签署《一致行动协议之解除协议》,黄华华、马微与王磊共同签署新的《一致行动协议》。

➡ 风险提示:宏观经济环境变动风险、市场竞争风险、资料统计误差风险。

2026Q1国内消费市场温和复苏,北交所消费服务业板块总营收同比+10.5%

?宏观层面消费相关数据回顾

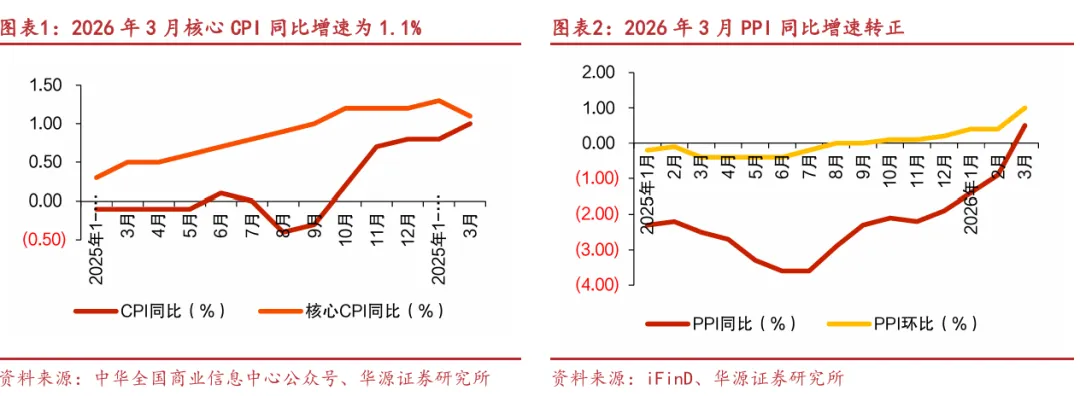

根据中华全国商业信息中心公众号和iFinD数据,市场需求稳中有升,消费领域价格温和上涨。2026Q1国内CPI同比上涨0.9%,涨幅比2025Q4扩大0.4pcts,连续两个季度扩大,季度涨幅是近三年最高水平。其中,2026Q1食品价格同比由2025年全年下降1.5%转为上涨0.4%,影响CPI上涨约0.08pcts,非食品价格上涨0.9%;消费品价格上涨0.9%,服务价格上涨0.8%。2026Q1扣除食品和能源后的核心CPI上涨1.2%,涨幅较2025年全年扩大0.5pcts。2026年3月,CPI同比上涨1.0%,扣除食品和能源后的核心CPI涨幅是1.1%,延续温和上涨的态势。2025年1月-2026年2月,PPI同比增速整体为负,2026年3月PPI同比增速转正。

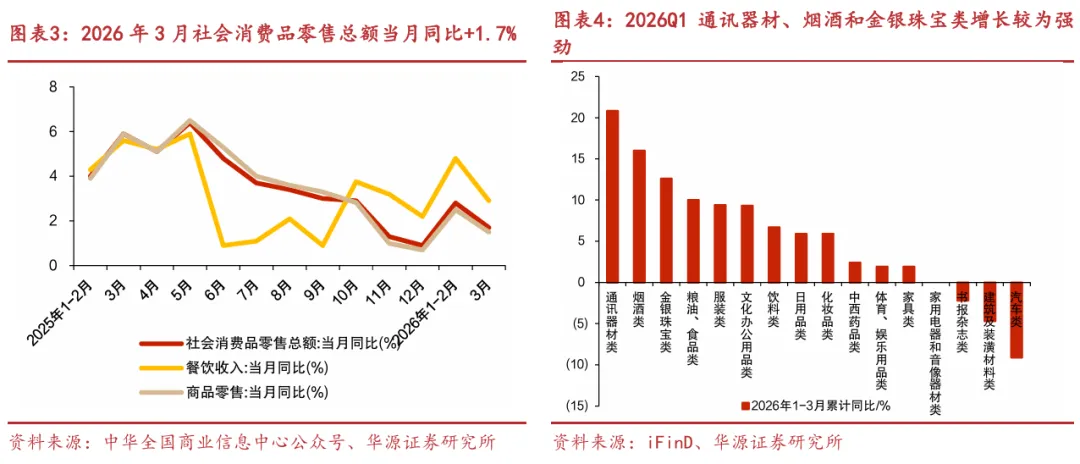

根据中华全国商业信息中心公众号,2026Q1,随着促消费系列政策效应不断释放,叠加假日消费升温,消费品市场持续扩容,社会消费品零售总额实现127695亿元,同比增长2.4%,增速比2025Q4加快0.7pcts。2026Q1商品零售额113072亿元,同比增长2.2%,增速较2025Q4加快0.7pcts;餐饮收入14623亿元,同比增长4.2%,增速比2025年四季度加快1.2pcts。分商品品类看,2026Q1基本生活类和部分升级类商品销售增势较好,限额以上单位粮油食品类、服装鞋帽针纺织品类、日用品类分别同比增长10.0%、9.3%和5.9%;金银珠宝、化妆品等升级类商品销售增势良好,分别同比增长12.6%、5.9%;以旧换新政策平稳有序衔接,2026Q1消费品以旧换新销售额超过了4300亿元,惠及6000多万人次,限额以上单位通讯器材类、文化办公用品类商品零售额分别增长20.8%和9.3%,高能效等级家电商品零售额保持高速增长。

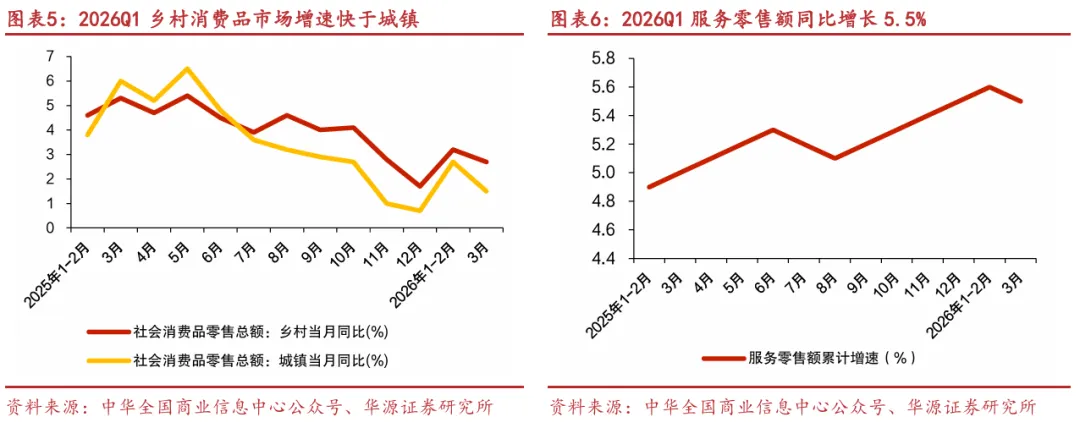

根据中华全国商业信息中心公众号,县域商业体系建设稳步推进,县乡市场供给持续改善,市场活力不断激发。2026Q1城镇消费品零售额110574亿元,同比增长2.3%,增速较2025Q4加快0.8pcts;乡村消费品零售额17121亿元,同比增长3.1%,较2025Q4加快0.3pcts。2026Q1乡村消费品零售额增速快于城镇0.8pcts。

根据中华全国商业信息中心公众号,随着加快培育服务消费新增长点工作方案落地实施,服务消费实现加快增长。2026Q1服务零售额同比增长5.5%,增速高于同期商品零售额3.3pcts。假日消费持续升温,文旅、赛事等相关消费需求加速释放,文体休闲服务类、旅游咨询租赁服务类的零售额均呈两位数增长,通讯信息服务类零售额同比增速超过10%。此外,发票数据显示,1月1日至3月25日,民宿服务、居民服务业销售收入同比分别增长15.3%和7.3%;旅行社及相关服务业、文体娱乐业销售收入同比分别增长14.3%和14.1%。

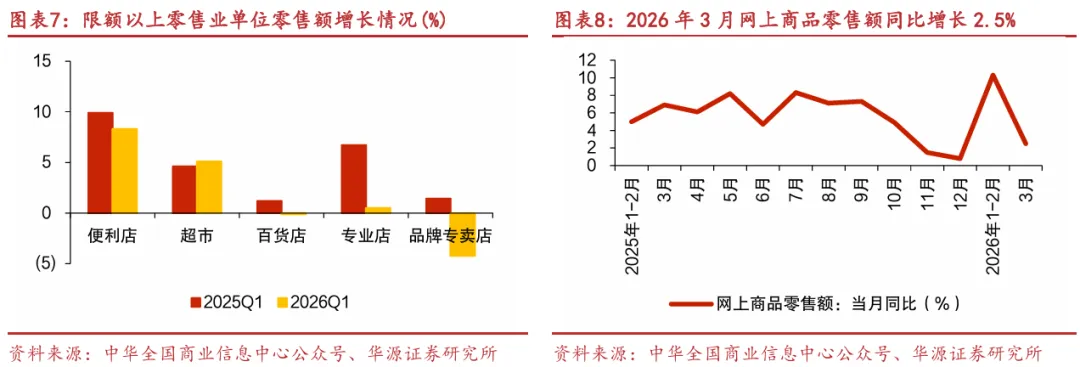

根据中华全国商业信息中心公众号,数字化、智能化等技术驱动传统零售业态加速转型,受益于线上业务持续拓展等带动,2026Q1无人值守店、仓储会员店等新零售模式零售额保持两位数增长;限额以上零售业单位中便利店、超市、专业店零售额同比分别增长8.3%、5.1%、0.5%;百货店、品牌专卖店零售额分别下降0.1%、4.2%。2026Q1全国百家重点大型零售企业(以百货集团为主)零售额累计同比增长1.2%,其中3月份全国百家重点大型零售企业零售额同比下降3.5%,较1-2月增速回落下降6.6pcts。

根据中华全国商业信息中心公众号,2026Q1网上商品零售额31614亿元,同比增长7.5%,高于同期商品零售额5.3pcts,占社会消费品零售总额的比重为24.8%。在网上商品零售额中,2026Q1吃类、穿类、用类商品分别增长17.2%、11.6%、3.6%。2026Q1网上服务零售额18160亿元,同比增长8.8%。

?北交所消费服务产业财报总结

我们梳理了67家北交所消费服务产业企业,分为泛消费、食品饮料和农业、医疗器械和生物制品以及专业技术服务四个板块。截至2026年4月30日,这67家公司已全部披露2025年年报以及2026年一季报,本篇我们将分析北交所消费服务产业企业财报情况,遴选出具有投资价值的优质公司。

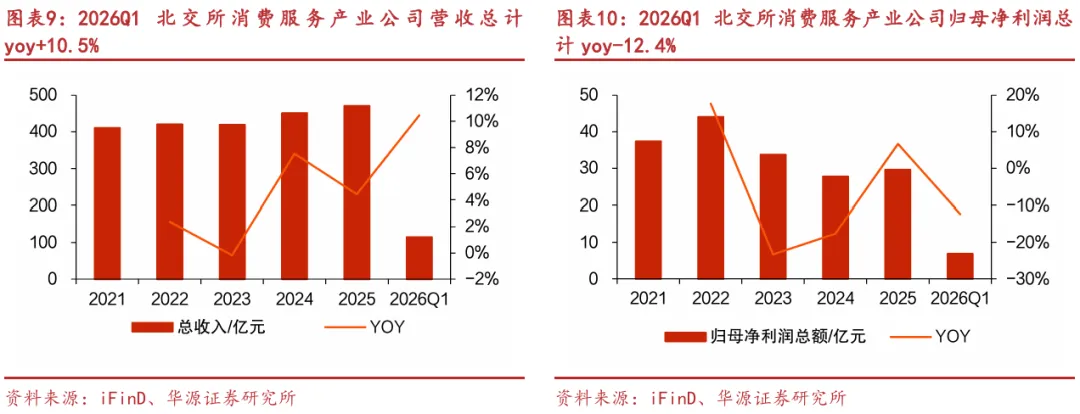

从收入端和利润端规模来看,2025年67家北交所消费服务产业公司营收总计471亿元,同比增长4%;归母净利润总计30亿元,同比增长7%。2026Q1,营收总计115亿元,同比增长10.5%;归母净利润总计7亿元,同比下降12.4%。整体来看,收入端同比持续回升,2026Q1同比增速高于2025年全年,但利润端受损较大,2025年归母净利润同比增速高于营收,2026Q1归母净利润在营收端同比增速超10%的情况下反而下滑超过12%,分化较为明显,或是因为少数公司的利润大幅下滑,吞噬了多数公司的温和增长。

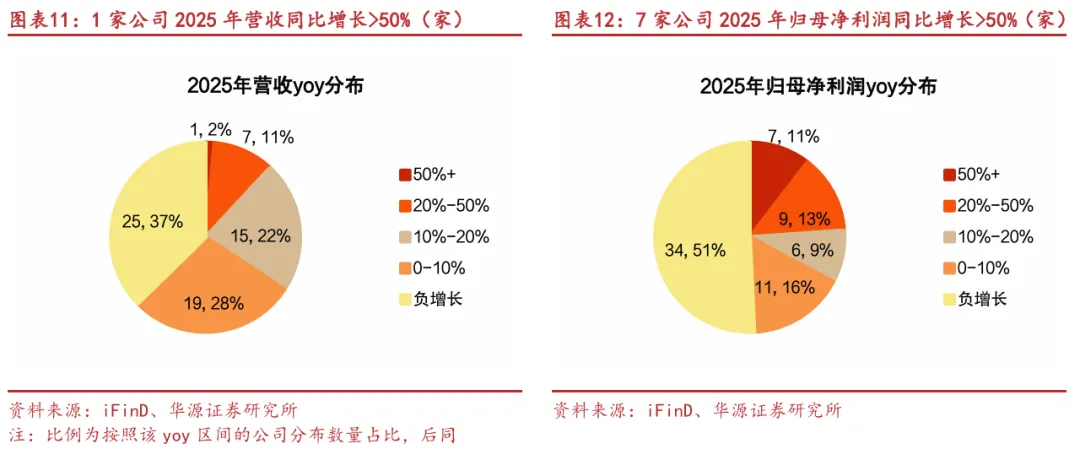

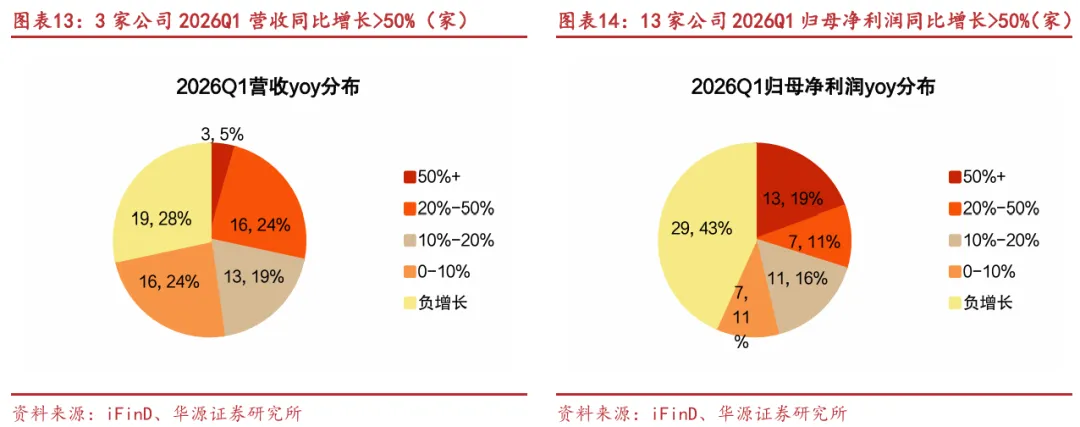

从增速分布来看,2025年只有1家公司收入同比增速超50%(锦好医疗2025年营收同比+65.27%),8家公司收入同比增速超20%,42家公司同比实现正增长;7家公司归母净利润同比增速超50%(包括骑士乳业、宏裕包材、格利尔、锦好医疗、欧福蛋业、颖泰生物、龙竹科技),16家公司归母净利润增速超20%,33家公司实现正增长。2026Q1营收同比增速超过20%的公司数量相比2025年扩大至19家,归母净利润同比增速超过20%的公司数量扩大至20家,并且营收和归母净利润同比负增长的公司数量均较2025年有所减少。

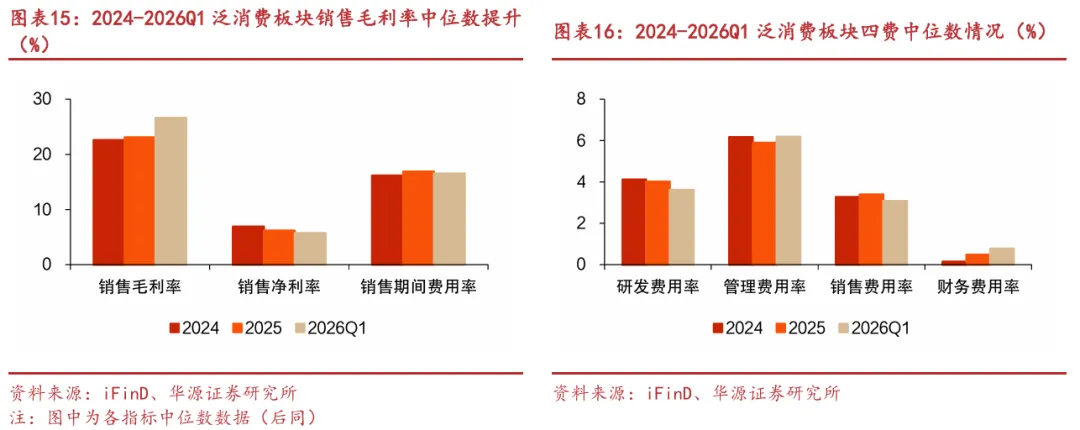

分行业来看,泛消费板块2026Q1销售毛利率中位数进一步提升至26.6%(较2025年+3.5pcts),但销售净利率中位数继续小幅下滑至5.7%(较2025年-0.5pcts),毛利端的改善未能完全传导至利润端;销售费用率中位数下降至3.1%(较2025年-0.3pcts);管理费用率中位数回升至6.2%(较2025年+0.3pcts);财务费用率中位数继续上升至0.8%(较2025年+0.3pcts),或与汇兑损失有关。其中2026Q1中草香料、美之高、惠丰钻石等有困境反转迹象;太湖雪、雷神科技、一诺威营利同比双增、稳健增长;宏裕包材、江天科技、沪江材料、柏星龙等包装材料企业业绩均同比增长,较2025年经营状况有所改善。

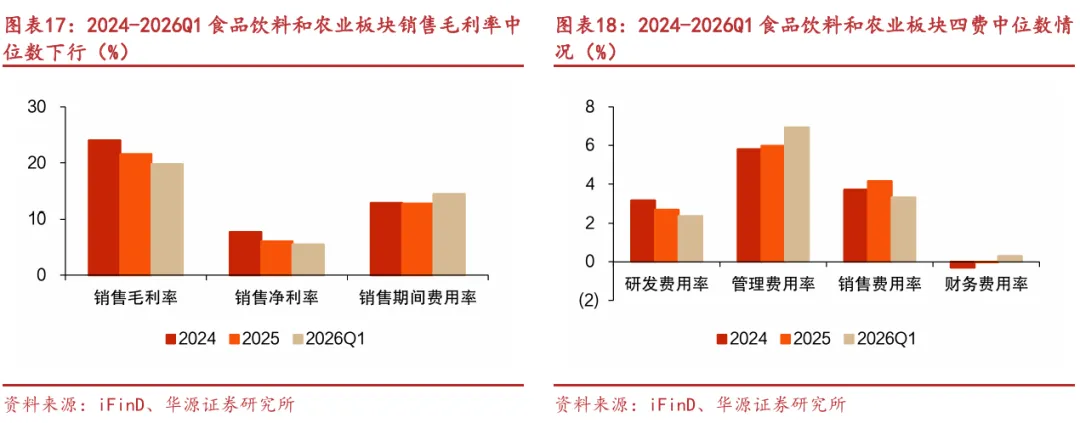

食品饮料和农业板块2026Q1销售毛利率中位数继续下行至19.8%(较2025年-1.7pcts),销售净利率中位数小幅下滑至5.5%(较2025年-0.5pcts),原材料成本高企的压力仍在延续;管理费用率中位数升至6.9%(较2025年+1.0pcts);销售费用率中位数回落至3.3%(较2025年-0.8pcts);研发费用率中位数小幅下降至2.4%(较2025年-0.3pcts),维持在较低水平。其中2026Q1康农种业表现最为亮眼,主要是核心单品放量、春节时点较晚发货和销售时间延长至2026Q1所致,关注下一个销售旺季表现;润普食品(2026Q1归母净利润同比+269%)、朱老六(2026Q1归母净利润同比+137%)等盈利改善显著;盖世食品维持稳健增收增利(2026Q1营收同比+16%、归母净利润同比+7%);但一致魔芋、路斯股份呈现“增收不增利”特征(2026Q1营收分别同比+31%、+20%,归母净利润分别同比-49%、-37%),或系原材料涨价和汇兑损失对利润造成侵蚀,持续关注后续改善情况;颖泰生物、康比特等归母净利润同比降幅较大,利润端仍有压力。

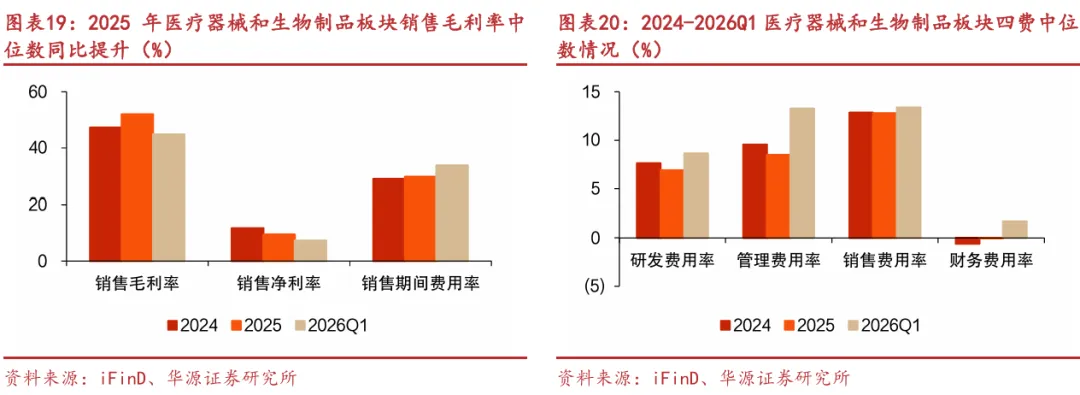

医疗器械和生物制品板块2026Q1销售毛利率中位数回落至44.8%(较2025年-7.2pcts),销售净利率中位数进一步下滑至7.3%(较2025年-2.2pcts),毛利端的回撤叠加费用端刚性,盈利能力承压较为明显;管理费用率中位数大幅上升至13.2%(较2025年+4.8pcts);研发费用率中位数回升至8.6%(较2025年+1.7pcts),体现板块企业在盈利承压环境下仍坚持创新投入;销售费用率中位数微升至13.4%(较2025年+0.6pcts);财务费用率中位数由2025年的-0.04%升至1.7%(较2025年+1.8pcts),或与汇兑损益有关。其中2026Q1三元基因有困境反转迹象(2025年归母净利润同比-77%,2026Q1同比+109%);普昂医疗、爱舍伦营利同比持续增长(2026Q1归母净利润分别同比+47%、+11%);中科美菱、海圣医疗、无锡晶海等维持正增长态势;但锦好医疗2026Q1业绩大幅回落,诺思兰德、鹿得医疗仍处于下行通道。

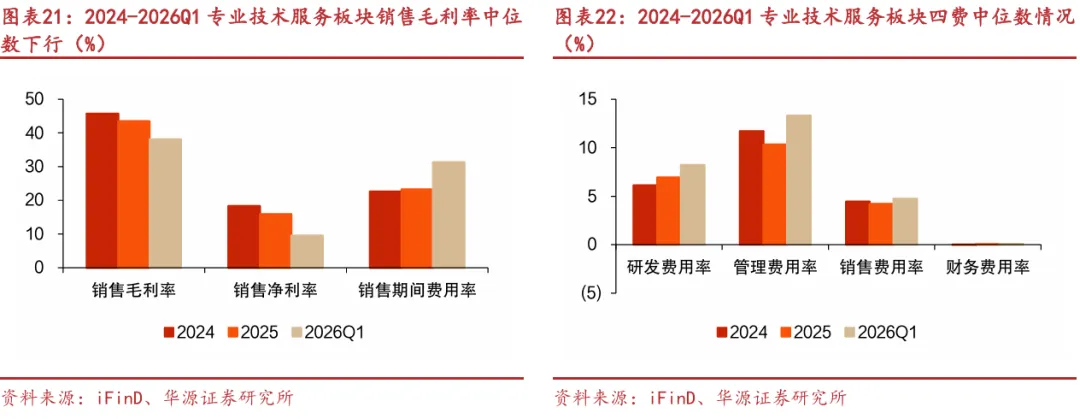

专业技术服务板块2026Q1销售毛利率中位数降至38.2%(较2025年-5.3pcts),销售净利率中位数降至9.6%(较2025年-6.3pcts),降幅较大;期间费用率中位数大幅攀升至31.3%(较2025年+8.1pcts),其中管理费用率中位数升至13.3%(较2025年+3.0pcts),研发费用率中位数升至8.2%(较2025年+1.3pcts),或受2026Q1收入规模较小、刚性费用摊薄效应放大影响;销售费用率中位数微升至4.7%(较2025年+0.5pcts)。其中2026Q1中纺标有困境反转迹象(2025年归母净利润同比-26.6%,2026Q1同比扭亏为盈);北矿检测持续高增长(2026Q1营收同比+23.5%、归母净利润+35.4%);天纺标、广咨国际、青矩技术、美登科技、中设咨询、华维设计等均实现营利双增。

北交所消费服务企业中,2025年与2026Q1营收和归母净利润均同比正增长(含同比减亏)的企业共有16家,分别为中设咨询、北矿检测、天纺标、广咨国际、美登科技、青矩技术、无锡晶海、普昂医疗、海圣医疗、爱舍伦、中科美菱、盖世食品、太湖雪、江天科技、雷神科技、一诺威,经营状况向好且较为稳定。

北交所消费服务企业中,2026Q1营收和归母净利润同比增速均较2025年提升的有26家,或是因为2026Q1业绩出现阶段性拐点,如惠丰钻石、柏星龙、美之高、博迅生物、中纺标等(2025年营收和归母净利润同比均下滑,但2026Q1同比均正增长);或是因为在2025年业绩稳定增长的基础上,2026Q1进一步提速,如青矩技术、普昂医疗、江天科技、雷神科技、一诺威(2025年营收和归母净利润同比均为正增长,且2026Q1营收和归母净利润同比增速较2025年均有提升)。

我们认为国内消费2026Q1处于温和复苏状态,赛道层面仍应该关注情绪经济、悦己经济、国潮经济以及银发经济等结构性机遇,公司层面应关注业绩出现拐点以及业绩持续增长、后续成长动能足的标的。

总量:北交所消费服务股股价涨跌幅中值-0.06%

截至2026年4月30日,经梳理后本期锁定了67家核心标的池(持续更新)。从周度涨跌幅数据来看,2026年4月27日至4月30日,北交所消费服务产业企业中49%上涨,市值涨跌幅中值为-0.06%,中设咨询(+15.24%)、美之高(+14.86%)、北矿检测(+6.48%)、雷神科技(+4.22%)、柏星龙(+4.18%)位列涨跌幅前五。北证50、沪深300、科创50、创业板指周度涨跌幅分别为-2.93%、+0.80%、+8.07%、0.26%。

本周,北交所消费服务产业企业的市盈率中值由34.6降至34.1X。从分布区间来看,市盈率位于20-30X区间的企业数量增加至15家,市盈率位于30-50X区间的企业数量减少至15家,市盈率位于50-100X区间的企业数量减少至16家,市盈率大于100X区间的企业数量增加至8家,其它区间的企业数量保持不变。

本周,北交所消费服务产业企业的市值整体有所下降,总市值由1489.88亿元降至1461.29亿元,市值中值由16.49亿元降至15.97亿元。从分布区间来看,市值位于10-20亿元的企业增加至37家,市值位于20-30亿元的企业减少至17家,其余各市值区间的企业数量均保持不变。

本周(2026年4月27日至4月30日),前十大涨跌幅标的分别是中设咨询、美之高、北矿检测、雷神科技、柏星龙、泰鹏智能、视声智能、美登科技、康农种业、江天科技。

行业:泛消费产业市盈率TTM中值+4.18%至52.5X

泛消费(21家):市盈率TTM中值由50.4X升至52.5X

本周,从估值表现看,北交所泛消费产业企业的市盈率TTM中值由50.4X升至52.5X。从本周个股市值表现来看,美之高(+14.86%)、雷神科技(+4.22%)、柏星龙(+4.18%)分列市值涨跌幅前三甲。

食品饮料和农业(21家):市盈率TTM中值由33.9X升至34.1X

本周,从估值表现看,北交所食品饮料和农业产业企业的市盈率TTM中值由33.9X升至34.1X。从本周个股市值表现来看,康农种业(+3.44%)、大禹生物(+2.40%)、驱动力(+2.19%)分列市值涨跌幅前三甲。

医疗器械和生物制品(13家):市盈率TTM中值由59.8X升至59.9X

本周,从估值表现看,北交所医疗器械和生物制品产业企业的市盈率TTM中值由59.8X升至59.9X。从本周个股市值表现来看,博迅生物(+4.22%)、三元基因(+4.18%)、锦好医疗(+3.50%)分列市值涨跌幅前三甲。

专业技术服务(12家):市盈率TTM中值由26.9X降至26.6X

本周,从估值表现看,北交所专业技术服务产业企业的市盈率TTM中值由26.9X降至26.6X。从本周个股市值表现来看,中设咨询(+15.24%)、北矿检测(+6.48%)、美登科技(+3.44%)分列市值涨跌幅前三甲。

公告:中设咨询发布权益变动报告书

【公告】

中设咨询:公司股东黄华华、马微、刘浪、李盛涛、龙浩、代彤、陈军与王磊、成都星阅辰石文化发展有限公司签订附生效条件的《股份转让协议》,黄华华、马微、刘浪等7名股东拟以协议转让的方式向王磊、星阅辰石转让其所持的上市公司共计15,412,085股股份(占上市公司总股本的10.0478%);同时,黄华华、马微、刘浪签署《一致行动协议之解除协议》,黄华华、马微与王磊共同签署新的《一致行动协议》。

旭杰科技:旭杰科技股份有限公司结合自身发展规划与市场研判,以自有资金1万新币在新加坡注册设立全资子公司JCON INTERNATIONAL TRADING PTE.LTD.。该子公司设立后,聚焦国际贸易业务开展运营,助力公司搭建高效的海外业务桥梁,为公司开拓国际市场、提升品牌国际影响力奠定坚实基础,因经营发展需要,决定此次对外投资额为110万新币。

辰光医疗:公司于2026年4月29日公告取得国家药品监督管理局颁发的《中华人民共和国医疗器械注册证》(编号:国械注准20263060773),其产品"射线计算机体层摄影设备”(型号Reveal24)获准注册。该设备由扫描架、高压发生器、X射线管组件等核心部件组成,适用于常规临床CT检查,注册证有效期至2031年4月13日。

一致魔芋:公司计划注销回购专用账户中剩余的132,982股股份(占总股本0.13%),此次注销完成后,公司总股本将由1.0317亿股减少至1.0304亿股。

风险提示

宏观经济环境变动风险、市场竞争风险、资料统计误差风险

证券研究报告:《华源证券_定期报告_北交所_北交所消费服务产业财报透视,关注困境反转及业绩加速增长的公司——北交所消费服务产业跟踪第六十一期(20260503)》

对外发布时间:2026年5月5日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:赵 昊 S1350524110004

分析师:王宇璇 S1350525050003

重要提示

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。