合伙招募 | 点击上图,加入金冠股份合伙人

本文来源 | 充换电研究院

2026年即将过半。当国内新能源汽车市场从高速扩张转向存量竞争,补能赛道似乎也失去了“雨露均沾”的增长红利。随着充电桩及相关企业2025年度财报陆续披露,产业链上游核心企业相继交出了各自的“成绩单”。

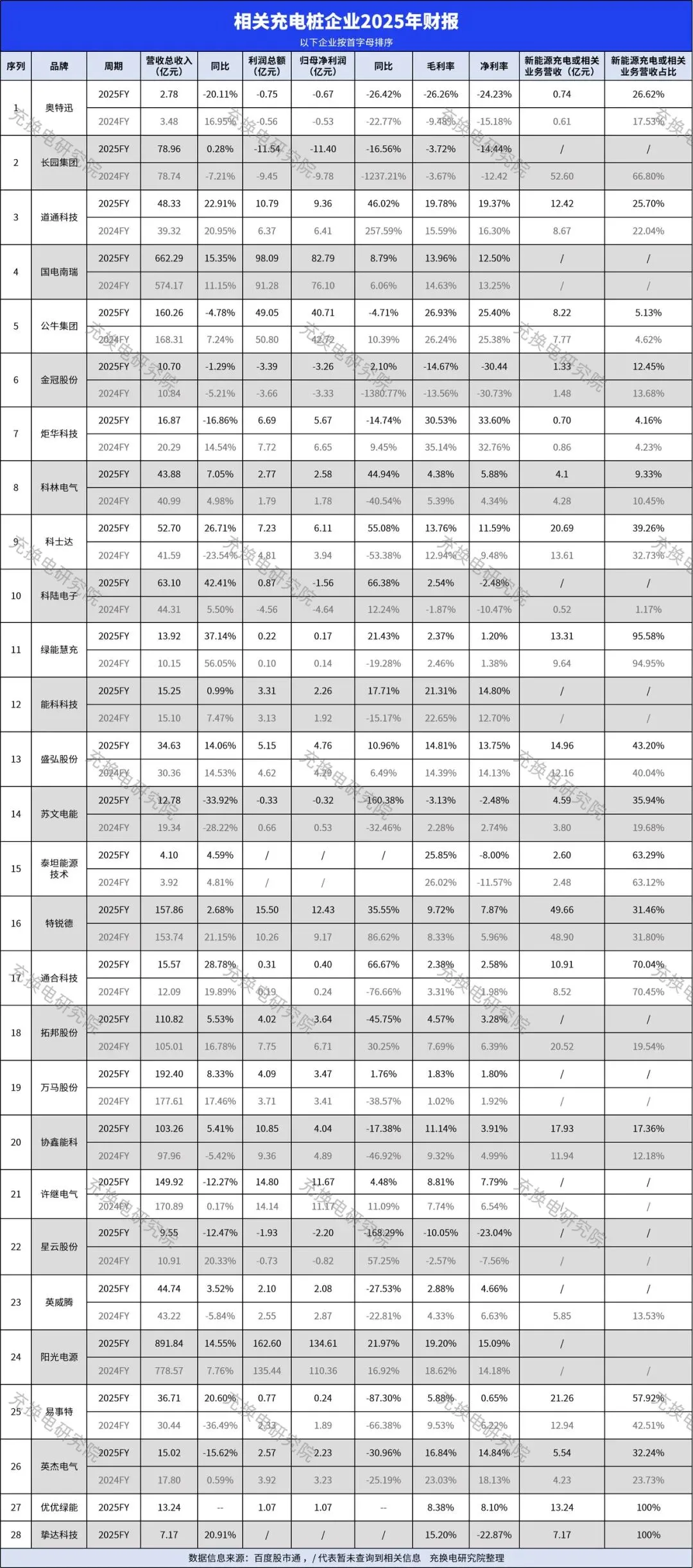

据充换电研究院不完全统计,本文整理了相关财报数据,为大家带来28家企业的业绩及经营情况,具体如下:

▲充电桩相关上市企业2025年度业绩及经营情况(充换电研究院整理)

从整体数据来看,行业延续了增长的态势。但光鲜的营收数字之下,盈利能力的分化、战略重心的偏移以及暗藏的资金压力,构成了这一年最真实的行业底色。

这幅“冷暖不均”的行业图景也预示着,对于每一位参与者而言,这既是一个机遇迸发的时代,但也是一场关乎生存与排位的残酷淘汰赛。在这其中,行业时刻上演着关于成本、技术、场景与生态的深层博弈。

冰火两重天?

行业整体告别普涨时代

纵观已披露的2025年财报,从整体营收表现来看,2025年充电桩相关企业的营收增速普遍放缓。汇总的28家企业中,仅有十余家实现营收同比增速超过10%,多数企业陷入“增收不增利”的处境。

此外,一个直观的特征是不同企业之间的盈利差距,也在急剧拉大。而更严峻的挑战,也集中在盈利层面,财报数据显示,统计内的近半数企业净利润同比下滑,部分企业陷入持续亏损。

行业整体盈利承压的背后,无疑是多重因素的叠加冲击。一方面,上游模块、电容、变压器等核心元器件价格虽有回落,但行业价格战加剧,导致设备价持续走低,进一步压缩了硬件企业的利润空间。

另一方面,充电桩行业的需求结构正在发生变化。公共充电市场因运营商盈利困境导致建设节奏放缓,而私人桩、专用桩市场虽有增长,但仍未能形成足够的增量支撑。此外,部分企业因前期扩张导致的产能过剩问题,也集中显现,而库存积压、应收账款高企问题,同样会进一步侵蚀企业现金流。

分化加剧

行业仍有多种生存样本

各行各业的发展轨迹中,多数都会出现“头部稳固、腰部挣扎、尾部出清”的分化格局。而在补能行业,对比各企业的新能源充电及相关业务表现,也具备着截然不同的生存状态。

以国电南瑞、阳光电源、特锐德为例,凭借全链条布局与规模效应,这些企业往往能够在行业寒冬中展现出更强的抗风险能力。

▲阳光电源2025年报数据(图源百度股市通)

具体来看,国电南瑞2025年营收662.29亿元,同比增长15.35%,归母净利润82.79亿元,同比增长8.79%,毛利率维持在13.96%的行业较高水平。阳光电源营收891.84亿元,同比增长14.55%,归母净利润134.61亿元,同比增长21.97%。这也体现出,提供综合能源解决方案,往往可以有效对冲单一市场波动带来的风险。

▲特锐德2025年报数据(图源百度股市通)

特锐德作为充电桩运营与设备制造双龙头,2025年营收157.86亿元,同比增长2.68%,归母净利润12.43亿元,同比增长35.55%,在营收增速放缓的背景下实现了利润的大幅增长。其通过“设备 + 运营”的闭环模式,将硬件设备的成本压力转化为运营端的服务优势,依托其在公共充电运营市场的高市占率,也可以实现设备销售与运营服务的协同盈利。不依赖单一的设备销售利润,而是通过场景延伸、生态协同与技术迭代,构筑竞争壁垒。

▲科士达2025年报数据(图源百度股市通)

诸如道通科技、科士达、盛弘股份为代表的企业,则凭借技术深耕与突破,在2025年实现营收与利润的双增长。

道通科技2025年营收48.33亿元,同比增长22.91%,归母净利润9.36亿元,同比增长46.02%,毛利率提升至19.78%,其新能源充电相关业务营收达12.42亿元,占比 25.70%。科士达营收52.70亿元,同比增长26.71%,归母净利润6.11 亿元,同比增长55.08%,新能源充电业务营收20.69亿元,占比39.26%,其在液冷超充设备与储能+充电一体化解决方案上的布局,也精准契合了行业对大功率、高安全性设备的需求。

▲盛弘股份2025年报数据(图源百度股市通)

盛弘股份2025年营收34.63亿元,同比增长14.06%,归母净利润4.76亿元,同比增长10.96%,新能源充电业务营收14.96亿元,占比43.20%。其中,新能源重卡超充及相关封闭场景专用设备领域业绩表现亮眼,收入突破5亿元,同比实现跨越式增长,其与客户携手建设的重卡及相关封闭场景超充场站超千座,该业务已成为驱动盛弘业绩增长的新引擎。

其在工商业充电场景的深耕,也依托模块化设备与定制化解决方案,能够让自身在存量改造与新建项目中持续发力。资料显示,截至2026年3月,盛弘已在全球布局兆瓦超充站4500余座,覆盖干线、港口、矿山等全场景,并打造晋豫冀津“钢铁动脉”等标杆绿电走廊,未来还将持续拓展物流干线网络,夯实行业地位。

而对于部分亏损持续加剧的企业而言,困境产生的重要原因,则是行业整体竞争态势的加剧。而随着行业出清进程的加速,这些缺乏核心壁垒的玩家,要么通过并购重组寻求转型,要么被市场逐步淘汰,行业集中度的提升已成为不可逆转的趋势。

存量竞争

未来发展趋势的共识与变数

财报数据的分化背后,揭示出充电桩行业的技术、场景、生态与成本控制已然成了企业破局的核心抓手。

▲图源零碳风向标

首先,技术迭代仍然是企业突围的关键变量。随着新能源汽车向 800V高压平台与兆瓦超充技术的普及,充电桩设备将向更高功率、更高效率、更安全可靠的方向发展。液冷超充设备、高压平台适配设备、光储充一体化解决方案等等将成为市场主流,企业的技术研发能力将成为核心竞争力。

同时,随着智能电网与虚拟电厂的发展,充电桩设备将具备更强的互动能力,实现与电网的协同调度,为用户提供更高效、更经济的充电服务。对于上游企业而言,加大在液冷技术、功率模块、储能协同等领域的研发投入,推出适配未来技术趋势的产品,将是抢占市场先机的关键。

随着价格战的持续与行业出清的加速,缺乏核心技术与成本优势的尾部企业将逐步退出市场,市场份额将进一步向头部与腰部企业集中。而市场集中度的提升,或许也将为行业带来更健康的竞争环境。

▲图源摄图网

此外,场景延伸与生态协同,也将成为企业构建护城河的重要路径。随着公快市场竞争日趋激烈,工商业充电、园区充电、港口矿区充电等专用场景将成为新的增长极,海外市场的需求也将持续释放,为企业提供新的增量空间。

同时,随着 “车-桩-网-储” 一体化生态的构建,企业需要加强与车企、电池企业、电网企业的合作,通过生态协同提升自身的竞争力。对于上游企业而言,从单一的设备供应商向综合能源服务商转型,通过提供 “设备+运营+运维+储能+光伏” 的一体化解决方案,将是摆脱价格战、实现盈利改善的重要路径。

◉ ◉ ◉

补能行业,是一个需要长跑意志的赛道,每个参与者都没有“躺赢”的机会。

我们相信,那些能够紧跟技术迭代趋势、聚焦细分赛道、构建生态协同的企业,终将在存量竞争中突围而出,迎来行业的下一个春天。

*封面图源AI

为更好破解行业发展瓶颈,为行业政策制定、企业布局决策提供科学依据,充换电研究院已正式启动《2026中国电动重卡充电站投资与运营现状调研》。用真实数据,看清前路!

?诚邀各区域重卡充电站投建运营商参与调研!

? 参与本次调研您还将优先获取完整版调研报告以及对接优质资方的机会!

扫描海报二维码即可参与

▼▼▼

- The End -

❤️媒体合作请咨询18921411203(微信同号)

❤️后台回复“进群”,添加小编微信,进入充换电研究院行业交流群。

点击图片了解详情

求点击