中国市场深度分析与全球视角

市场规模 · 竞争格局 · 供应链 · 健康化 · 技术创新 · 出海战略

一、摘要

全球咖啡市场正处于结构性变革的关键时期。2025 年全球咖啡市场规模达到约 4,987 亿美元,预计到 2030 年将增长至 6,486 亿美元,年均复合增长率约 5.4%。中国市场作为全球增速最快的咖啡消费市场之一,2025 年规模已达 2,181 亿元人民币,预计 2030 年将突破 3,500 亿元。

本报告从市场规模、竞争格局、供应链、健康化趋势、技术创新及出海战略六大维度,深入剖析咖啡行业 2026—2030 年的发展趋势与机会。报告显示,行业正从“价格战”转向“价值战”,健康化、智能化、全球化成为三大核心驱动力。

核心数据一览

指标 | 2025 年实际值 | 2030 年预测值 |

中国市场规模 | 2,181 亿元 | 3,520 亿元 |

全球市场规模 | 4,987 亿美元 | 6,486 亿美元 |

中国门店总数 | 21.5 万家 | 30 万家+ |

云南咖啡产量 | 13.89 万吨 | 20 万吨 |

功能性咖啡市场 | 41 亿美元 | 74.6 亿美元 |

表 1:咖啡行业核心指标一览(2025 vs 2030E)

二、市场规模与增长动力

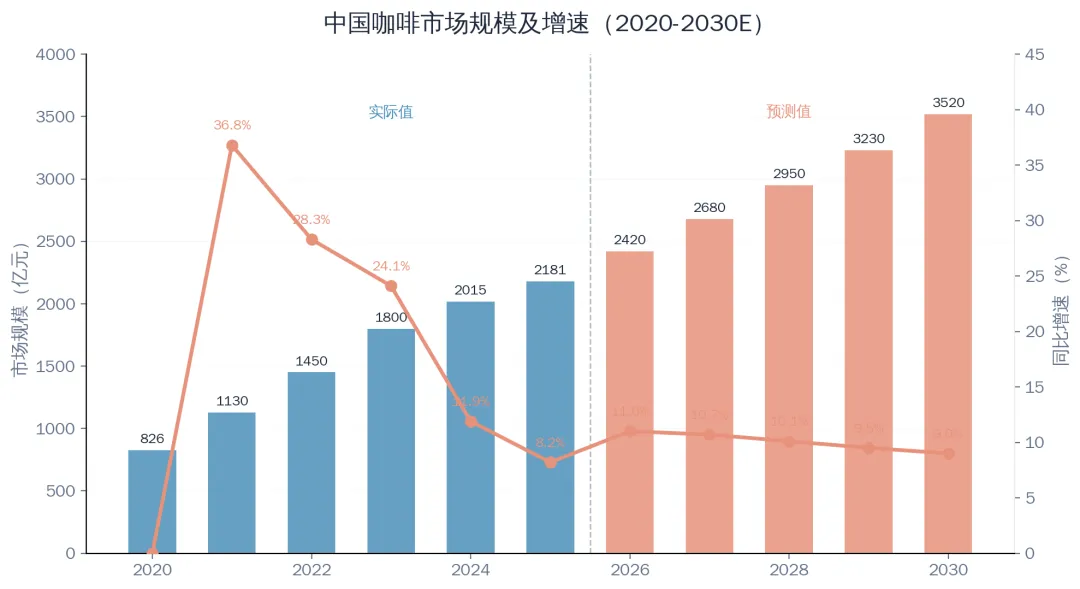

2.1 中国咖啡市场规模

中国咖啡市场经历了近十年的爆发式增长,从 2020 年的 826 亿元增长至 2025 年的 2,181 亿元,年均复合增长率超过 21%。尽管 2024—2025 年增速有所放缓(降至 8%–12%),但这标志着行业从“野蛮生长”进入“精耕发展”阶段。预计 2026—2030 年将维持 9%–11% 的稳健增长,到 2030 年市场规模将突破 3,500 亿元。

增长的核心驱动力包括:人均咖啡消费量从 2020 年的 9 杯提升至 2025 年的 16.7 杯,但仍远低于日本的 280 杯和韩国的 353 杯,未来提升空间巨大;下沉市场咖啡消费意识觉醒,三四线城市成为新增量主力;咖啡消费场景从“社交”向“日常”转变,咖啡正在成为中国消费者的生活必需品。

图 1:中国咖啡市场规模及增速(2020-2030E)

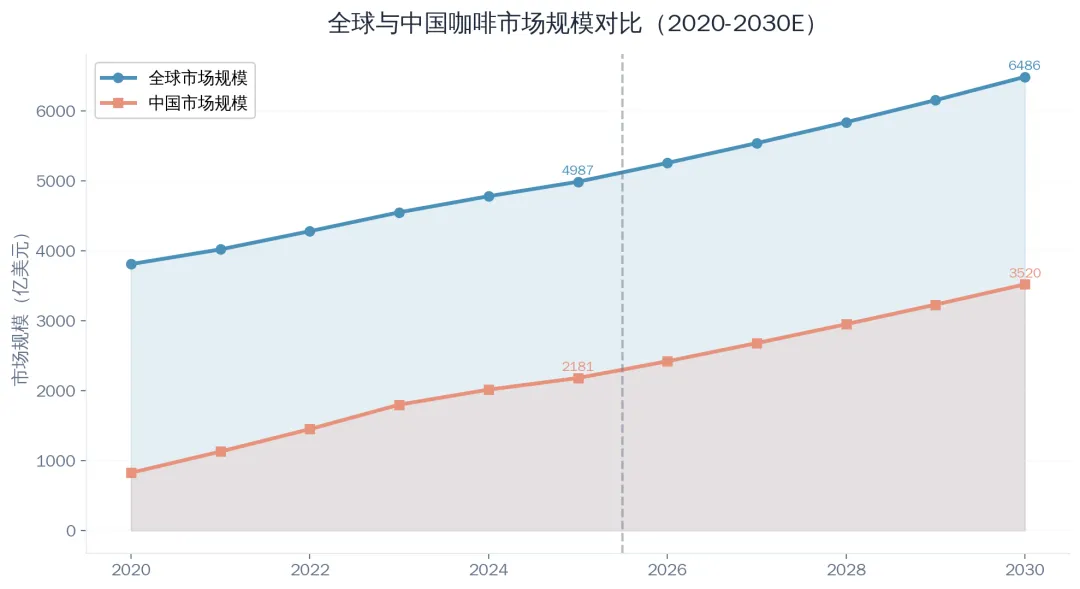

2.2 全球市场对比

全球咖啡市场 2025 年规模约 4,987 亿美元,预计 2030 年达 6,486 亿美元,CAGR 约 5.4%。中国市场占全球比重从 2020 年的约 3.5% 提升至 2025 年的约 6%,预计 2030 年将达到 7.5%。全球精品咖啡市场增速更快,预计到 2030 年达 1,830 亿美元,CAGR 高达 10.4%。

亚太地区是全球咖啡市场增长的核心引擎。中国、东南亚、印度等新兴市场的咖啡消费正在重塑全球咖啡消费格局,从饮品形式到服务风格,亚太市场的快速增长正在影响全球咖啡馆概念。

图 2:全球与中国咖啡市场规模对比(2020-2030E)

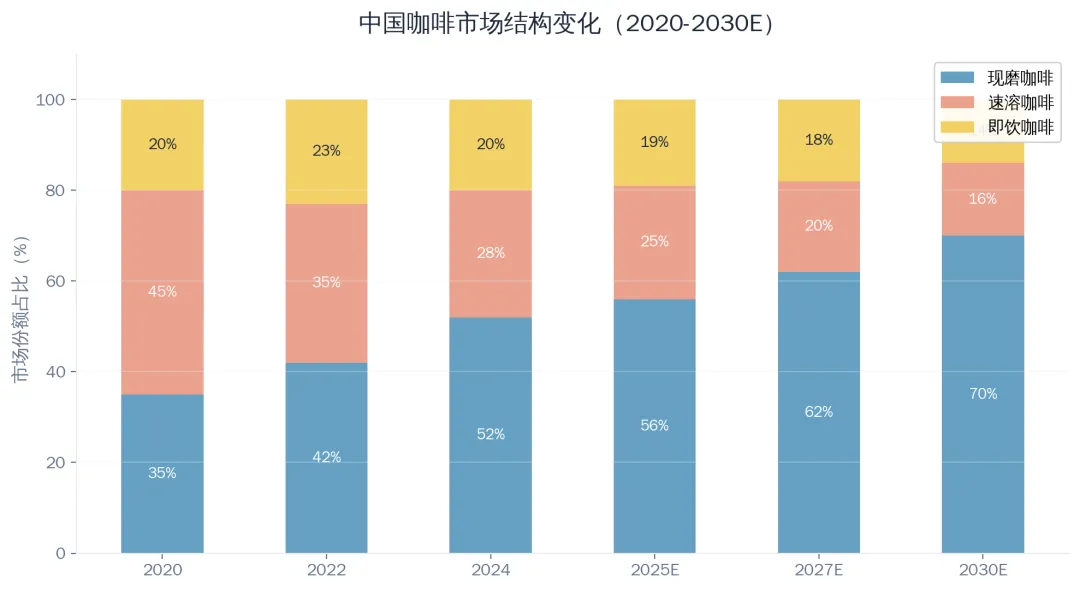

2.3 市场结构演变

中国咖啡市场结构正在经历深刻变革。现磨咖啡占比从 2020 年的 35% 持续提升,预计 2030 年将达到 70%,成为绝对主导品类。速溶咖啡占比从 45% 降至 16%,传统速溶咖啡品牌面临严峻转型压力。即饮咖啡保持相对稳定,占比约 14%–18%。

这一结构变化的背后,是连锁咖啡品牌的爆发式增长和消费者品质意识的觉醒。现磨咖啡不再是“小资产阶级”的象征,而是日常生活的基础消费。特别是 9.9 元价格带的出现,大幅降低了现磨咖啡的消费门槛,加速了市场教育和渗透。

图 3:中国咖啡市场结构变化(2020-2030E)

三、竞争格局与品牌分化

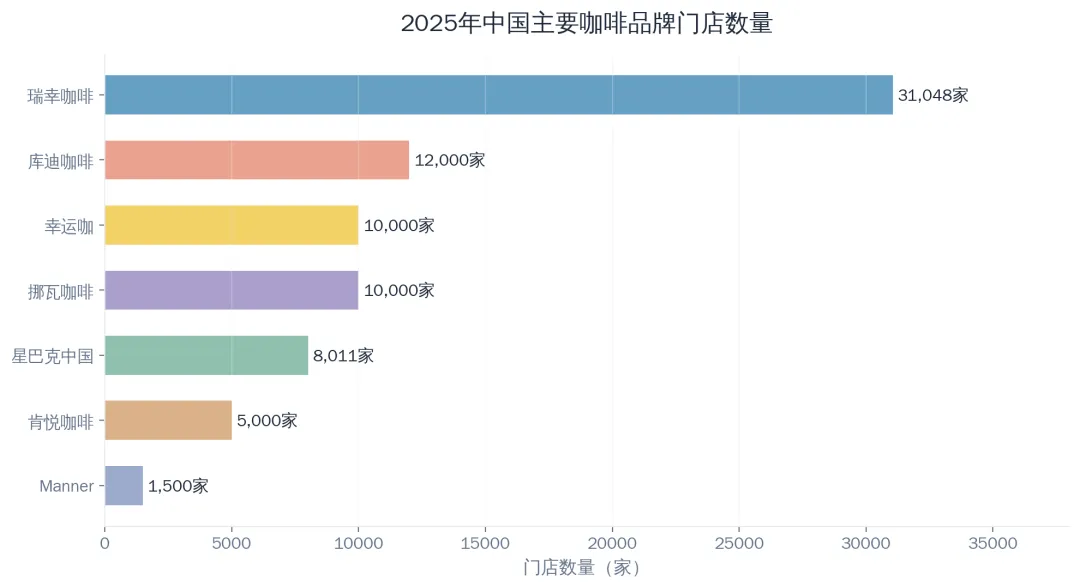

3.1 门店规模与市场份额

截至 2025 年末,中国咖啡门店总数达 21.5 万家,同比增长 25%,连锁化率提升至 53%。瑞幸咖啡以 31,048 家门店牢牢占据头把交椅,2025 年净增门店 8,708 家,其中 Q3 单季活跃用户超过 1.1 亿,同店增长 14.4%,净利润 12.78 亿元,毛利率高达 63.8%。

市场已形成“一超多强”的格局:瑞幸咖啡独立第一梯队,库迪咖啡、幸运咖、挪瓦咖啡等品牌争夺第二梯队,星巴克中国以 8,011 家门店保持高端市场优势。值得注意的是,库迪咖啡目前拥有 12,000 家门店,并将目标定在 50,000 家,未来竞争将更加激烈。

图 4:2025 年中国主要咖啡品牌门店数量

3.2 从“价格战”到“价值战”

2026 年被业内人士普遍视为市场分水岭。经历两年的价格战后,资本正在重新下注高端品牌。大铎资本(瑞幸大股东)已与雀巢达成交易,收购其旗下蓝瓶咖啡(Blue Bottle);博裕资本与星巴克达成战略合作,成立合资企业共同运营中国市场。

行业正在加速分层:平价市场(10–15 元价格带)以规模化运营为王,追求效率和市场渗透;中端市场(15–25 元)以产品差异化和体验升级为核心;高端市场(30 元+)以品牌故事和精品体验为卖点。资本并购补齐品牌矩阵成为新趋势,头部机构正在构建“平价+高端”的双轮驱动战略。

主要品牌战略定位

品牌 | 门店数 | 价格带 | 核心策略 |

瑞幸咖啡 | 31,048 | 9.9–18 元 | 规模为王,数字化运营 |

库迪咖啡 | 12,000 | 8.8–15 元 | 激进扩张,目标 50,000 家 |

星巴克中国 | 8,011 | 30–45 元 | 合资运营,深耕高端体验 |

幸运咖 | 10,000 | 5–10 元 | 下沉市场布局,极致价格 |

Manner | 1,500 | 15–25 元 | 精品化路线,口碑营销 |

表 2:中国主要咖啡品牌战略定位(2025 年)

四、供应链与产业链

4.1 全球咖啡豆供应

2025 年全球咖啡豆市场规模约 547 亿美元,预计 2034 年将增长至 835 亿美元,CAGR 5.42%。值得关注的是,ICE 咖啡期货在 2025 年触及 47 年来的历史高点,达到 430 美分/磅,主要受气候变化、产地供应中断和全球需求增长的多重因素影响。

咖啡豆价格波动对中国市场的影响正在加剧。一方面,进口豆成本上升压缩了平价咖啡的利润空间;另一方面,这也催生了国产咖啡豆的发展机遇,特别是云南咖啡的价格优势日益凸显。

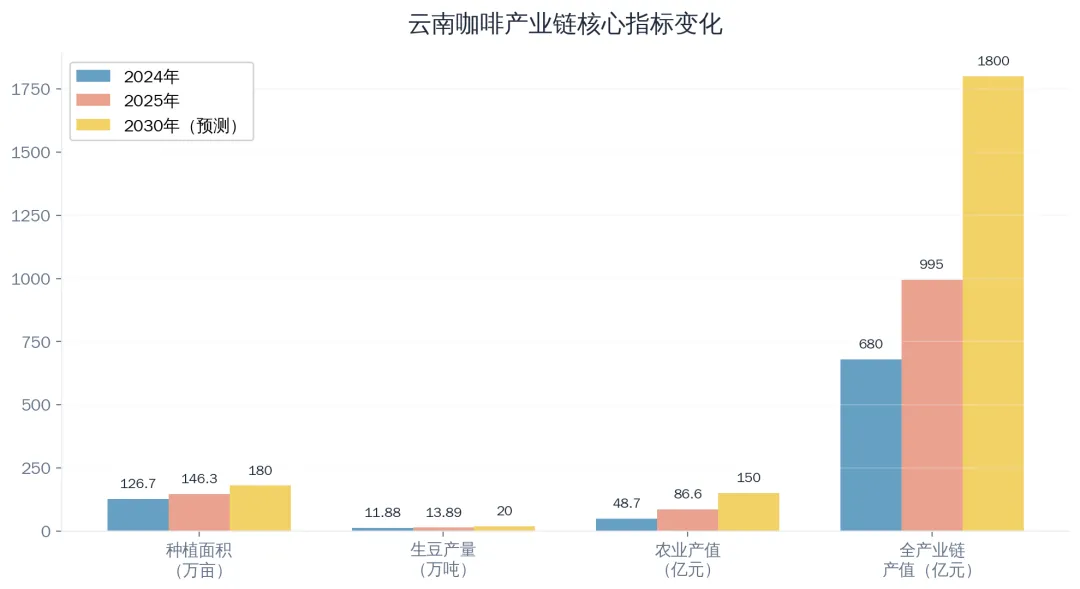

4.2 云南咖啡产业链崛起

云南咖啡正在经历从“原料供应地”到“全产业链枢纽”的转型。2025 年云南咖啡种植面积达 146.3 万亩,生豆产量 13.89 万吨,同比增长 16.9%。更引人注目的是,云南咖啡一级豆价格从 2024 年的 32 元/千克飙升至 2025 年的 60 元/千克,涨幅近 90%。

云南咖啡全产业链产值已达 995 亿元,同比增长 46.3%。瑞幸、星巴克、Manner 等头部品牌纷纷推出云南咖啡系列产品,云南咖啡产业基金规模达 3 亿元,为产业升级提供强大支撑。预计到 2030 年,云南咖啡全产业链产值有望突破 1,800 亿元。

图 5:云南咖啡产业链核心指标变化

五、健康化趋势与功能性咖啡

5.1 功能性咖啡市场爆发

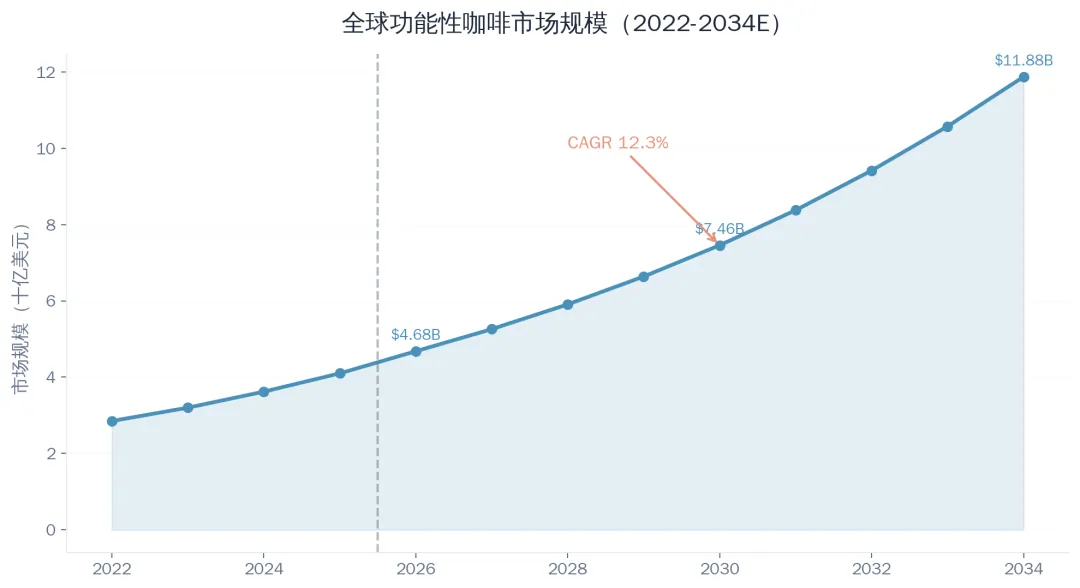

全球功能性咖啡市场正在经历爆发式增长。2026 年市场规模约 46.8 亿美元,预计到 2034 年将达到 118.8 亿美元,CAGR 高达 12.3%,远超常规咖啡市场的增速。功能性咖啡将咖啡与健康元素相结合,满足消费者“提神+健康”的双重需求。

主要细分赛道包括:蛋白质/维生素添加咖啡(占新品 42%)、益生菌咖啡、胶原蛋白咖啡、盐杂气美容咖啡等。植物基咖啡(燕麦奶、椰子水、豆奶替代)占新品的 28%,反映了消费者对乳制品替代的强烈需求。

图 6:全球功能性咖啡市场规模(2022-2034E)

5.2 健康化细分赛道深度分析

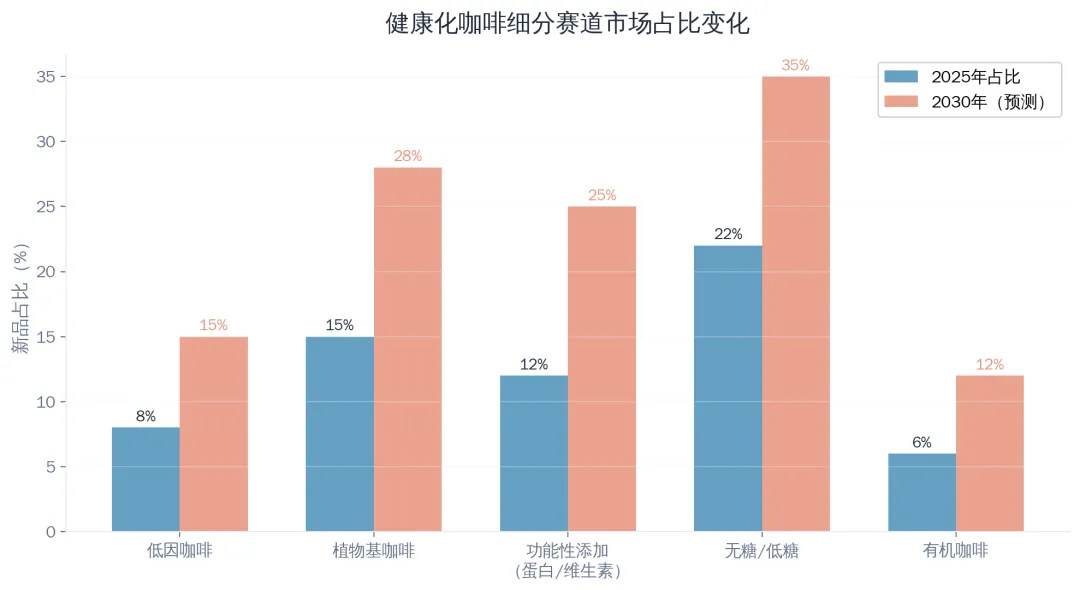

健康化已从“营销概念”转变为“实质需求”。无糖/低糖咖啡占新品的 22%,预计 2030 年将达 35%;植物基咖啡从 15% 增长至 28%;低因咖啡从 8% 增长至 15%,满足敏感人群和晚间消费场景。有机咖啡从 6% 增长至 12%,反映了消费者对食品安全和可持续性的关注。

图 7:健康化咖啡细分赛道市场占比变化

六、技术创新与智能化转型

6.1 AI 与自动化技术渗透

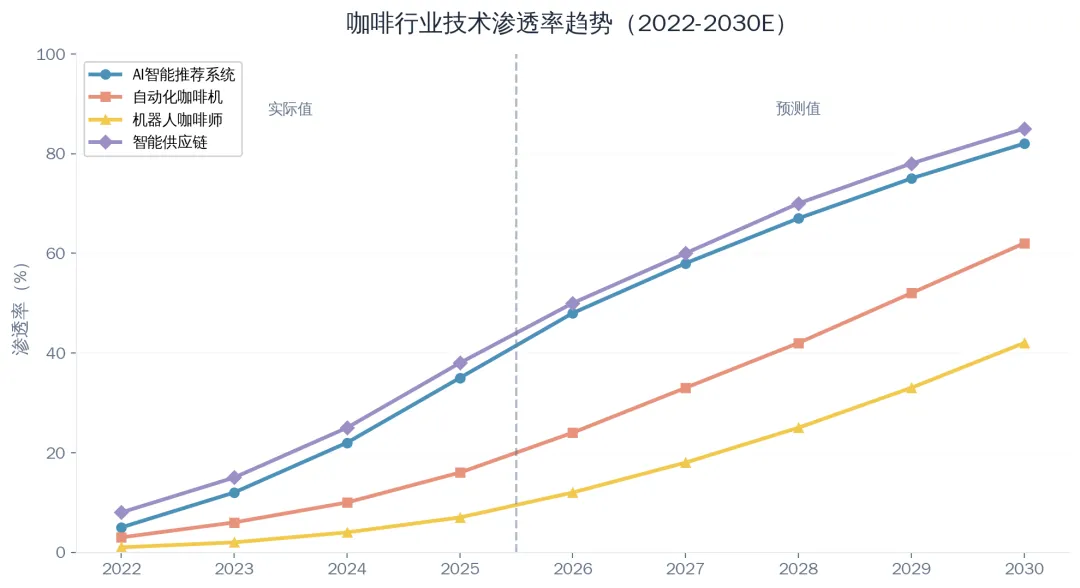

咖啡行业正在经历深度的智能化转型。AI 智能推荐系统渗透率从 2022 年的 5% 迅速提升至 2025 年的 35%,预计 2030 年将达 82%。智能供应链渗透率从 8% 提升至 38%,显著降低了库存损耗和运营成本。

星巴克已全面部署 AI 技术,覆盖排班调度、自动化设备、预测性维护等多个环节。瑞幸咖啡的 AI 推荐系统显著提升了客单价和复购率。智能咖啡机市场规模已超过 65 亿美元,COFE+、MOVA、猎户星空等品牌正在推动机器人咖啡师的商业化落地。

图 8:咖啡行业技术渗透率趋势(2022-2030E)

6.2 未来技术展望

• 机器人咖啡师:挪瓦咖啡与奇韵机器人合作的人形机器人咖啡快闪店已上线,预计 2030 年渗透率达 42%

• 智能供应链:基于 AI 的需求预测和库存管理,预计 2030 年渗透率达 85%

• 无人店与自动售卖机:24 小时运营的咖啡自动售卖机正在进入办公楼、地铁站等场景

• 生成式 AI 定制:基于消费者健康数据和口味偏好的个性化咖啡推荐

七、中国咖啡品牌出海战略

7.1 出海潮流

中国咖啡品牌正在加速“走出去”。瑞幸咖啡于 2025 年 6 月在纽约曼哈顿开设首家美国门店,标志着中国咖啡连锁品牌正式进入全球最大咖啡消费市场。库迪咖啡已进入韩国、迪拜、东南亚等市场;三顿半已在北美市场布局。

东南亚是中国咖啡品牌出海的首选目的地,主要原因包括:地理位置接近、文化差异较小、咖啡消费市场快速成长、以及华人社区的市场基础。中东市场也成为新的布局点,库迪已在迪拜开设门店。

7.2 出海挑战与机遇

• 挑战:品牌认知度低、本土化运营难度大、供应链重建成本高、合规要求差异大

• 机遇:数字化运营能力强、产品创新速度快、价格竞争力突出、中国文化输出趋势

• 预计到 2030 年,中国咖啡品牌海外门店将突破 5,000 家,海外收入占比超过 10%

八、政策环境与监管趋势

2026 年 6 月 1 日起,海关总署第 280 号令修订的《中华人民共和国海关进口食品境外生产企业注册管理规定》将正式施行,进口咖啡豆及咖啡产品的合规要求将进一步提升。这对进口咖啡品牌和使用进口豆的国内品牌均产生影响。

政策趋势对行业的影响主要体现在三个方面:一是食品安全监管升级,催生行业洗牌效应;二是国产咖啡豆的政策支持力度加大,云南、海南产区获得更多产业挏持;三是环保和可持续发展要求提高,可降解咖啡杯、绿色包装成为行业新标准。

九、资本市场与机会

9.1 资本运作动态

2025 年咖啡行业资本活动显著回暖。弄咖、幸猫、M Stand、星茵咖啡等 7 个品牌融资超过亿元,梅花创投、黑蚁资本等知名 VC/PE 机构纷纷出手。挪瓦咖啡完成了 2025 年餐饮领域最大一笔融资。

并购活动明显加速:大铎资本收购蓝瓶咖啡、博裕资本与星巴克成立合资企业、云南咖啡产业基金规模达 3 亿元。资本正在从“广撒网”转向“精准投放”,通过并购补齐品牌矩阵,构建“平价+高端”的多元化布局。

9.2 机会与风险

重点方向

方向 | 机会 | 风险 |

功能性咖啡 | CAGR 12.3%,增速远超行业均值 | 产品同质化,监管政策不确定性 |

云南咖啡产业链 | 全产业链产值望突破 1,800 亿 | 气候风险、品牌建设周期长 |

咖啡智能设备 | 市场规模超 65 亿美元 | 技术迭代快,回报周期不确定 |

出海咖啡品牌 | 东南亚、中东市场快速成长 | 本土化难度大,地缘政治风险 |

表 3:咖啡行业重点方向与风险分析

十、结论与展望

咖啡行业未来五年将呈现以下核心趋势:

1. 市场增长稳健化:中国市场从爆发增长转向稳健增长,2030 年规模突破 3,500 亿元,人均消费量有望达到 25 杯。

2. 竞争格局分层化:从“价格战”转向“价值战”,平价、中端、高端三大梯队各其精耕。

3. 供应链国产化:云南咖啡产业链全面升级,全产业链产值望突破 1,800 亿元。

4. 健康化主流化:功能性咖啡 CAGR 12.3%,无糖、植物基、低因成为标配。

5. 智能化深度化:AI 渗透率望达 82%,机器人咖啡师进入商业化落地阶段。

6. 全球化加速:中国品牌海外门店望突破 5,000 家,东南亚为首选目的地。

2026 年是咖啡行业的关键分水岭。在经历了价格战的洗礼后,行业正在进入以价值创造为核心的新阶段。对于企业和从业者而言,把握健康化、智能化、全球化三大趋势,将是未来五年的核心竞争力所在。

免责声明

本报告基于公开信息研究编写,数据来源包括《2025 中国咖啡产业发展报告》、Grand View Research、Fortune Business Insights、海关总署、企业财报等。预测数据仅供参考,不构成建议。