财报深挖:四大角度解读26年一季报。

景气度方面,有色金属、电子、交通运输、社会服务、电力设备、国防军工、计算机、环保等行业收入同比正增、盈利能力改善。预期与估值方面,一季报披露后,有色金属、国防军工、石油石化、银行盈利预期上修同时估值下降。出口链方面,电子、电力设备、汽车、机械设备境外收入占比较高,同时收入增速相对居前。

业绩总览:Q1业绩明显修复,上游原材料、中游制造与支持服务表现较优。

收入端,26Q1营收同比增速明显回升,单季度增速较25Q4明显改善,Q1环比表现处于历史较高分位。利润端,26Q1全A及全A非金融石油石化利润增速明显回升,单季增速由负转正,Q1环比表现处于历史高位。大类板块上,中游制造营收增速领先,上游原材料和支持服务边际改善;利润层面,上游原材料、中游制造利润同比增速领先,支持服务明显修复,消费板块仍承压。行业层面,有色金属、电子、电力设备、国防军工、计算机业绩回暖,农林牧渔、钢铁、建筑材料、汽车、轻工制造、建筑装饰盈利仍承压。二级行业层面,26Q1业绩改善主要集中在军工装备、电子、资源品及部分前期深度承压板块。

ROE:整体小幅改善,盈利能力边际修复,周转效率仍待改善。

26Q1全AROE(TTM)为7.7%,较25Q4小幅提升;全A非金融ROE为6.5%,较25Q4提升0.17pct。拆分看,销售净利率小幅改善、权益乘数小幅抬升,但资产周转率有所回落。毛利率改善主要集中在上游资源品和部分制造方向,周转效率整体仍偏弱。

库存与资本开支:库存周期底部修复,扩产意愿仍待进一步回升。

26Q1全A非金融存货增速和补库相关现金支出同比增速均较25Q4边际回升,但库存增速仍处低位,主动补库尚未全面扩散。资本开支方面,全A非金融扩产意愿边际回暖,资本开支相关现金支出同比增速继续修复,但整体仍处偏低水平,行业分化明显。

两维度看超预期:盈余惊喜组合更新

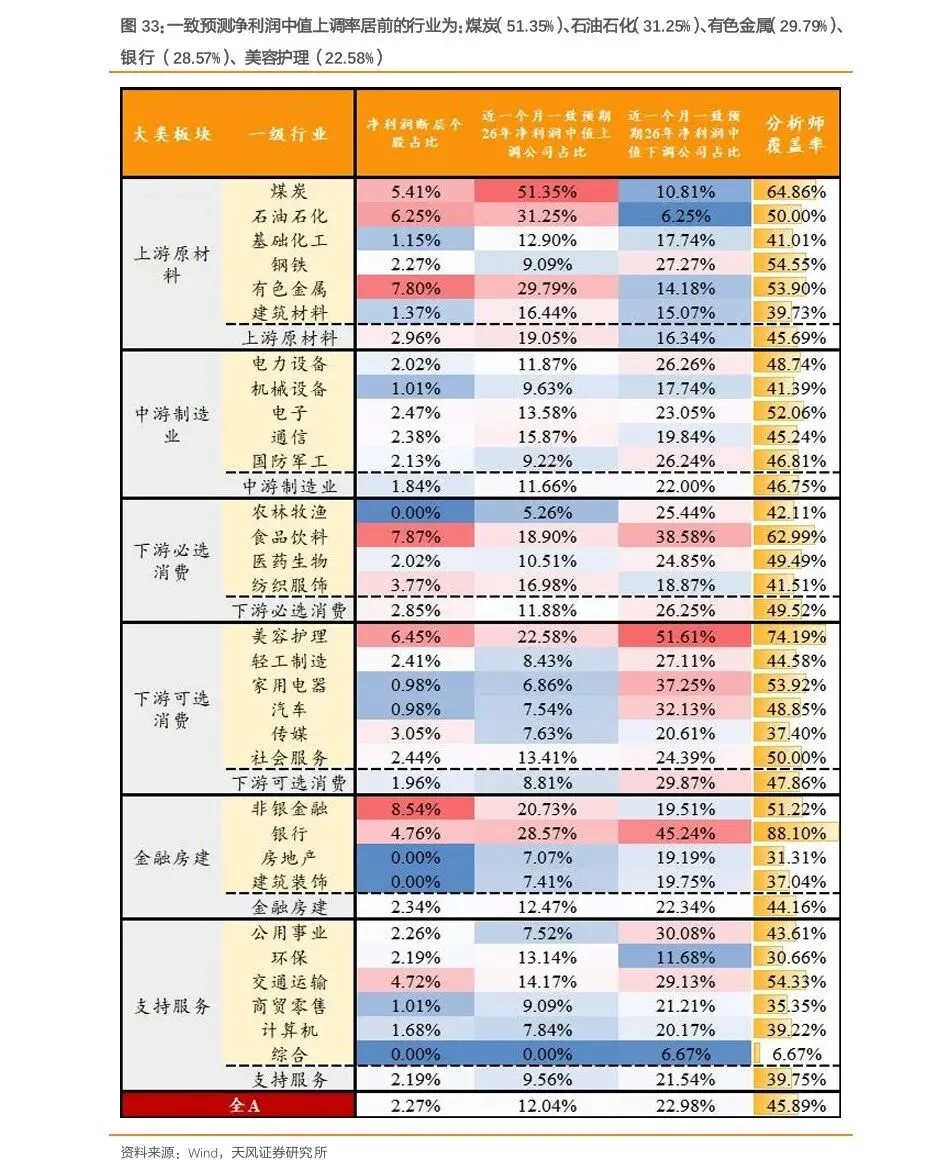

惊喜行业:从近一个月的盈利预测变化看,2026年3月31日至2026年4月30日,2026年一致预测净利润中值上调率居前的行业为:煤炭(51.35%)、石油石化(31.25%)、有色金属(29.79%)、银行(28.57%)、美容护理(22.58%);从业绩公告后首个交易日的市场表现看,净利润断层,即业绩公告后首个交易日的最低价高于上个交易日的最高价,出现概率较高的行业分别为:非银金融(8.54%)、食品饮料(7.87%)、有色金属(7.80%)、美容护理(6.45%)、石油石化(6.25%)。

盈余惊喜组合更新:我们梳理了本次财报公告后出现了净利润断层现象、业绩公告后首个交易日股价涨幅超过5%,且近一个月内2026年一致预期净利润中值上调幅度较大的前30家公司。

风险提示:个别数据导致统计误差;财务报告较行业基本面变化及市场预期变化存在时滞;财务数据不包含表外信息、解释力有限。