消息面大群已开车,欢迎各位加入学习交流欢迎交流!!

行情研判:五月开门红,各位都收获小红包了吧,市场呈现分化上行,以科技类的存储芯片,PCB,玻璃化纤,算力产业做领头羊,收复4150。今日成交量放大至3.2万亿,似乎是历史前五水平,这需要引起重视,以往破3万亿成交量的交易日,后续几周内都会出现不同程度的杀跌下行,是市场过热导致前期获利盘集中抛压所造成的。若明日再创3万亿天量,还是落袋为安较好。本月前期还是以存储芯片产业链为主,是个大方向,也是大风险,小吃一口边打边撤最好,切忌满仓上杠杆。适当配置稳健资产,银行保险券商等。

每日简易评析一行业:

存储芯片指数——基准指数:BK1137

宏观:全球经济:近期全球宏观经济数据呈现温和复苏迹象,但美联储与各国央行的货币政策仍偏紧,可能对半导体需求形成一定压力。

国内政策:国产半导体产业政策持续扶持,存储芯片作为战略核心产业,享受税收优惠和产业基金支持。

国际上各大存储内存厂商资本市场价格飙升,迎来各大资金的青睐,主要原因在于AI需求的扩张,使得内存芯片供应紧缺,价格飙升带来盈利利润增长。

基本面:TrendForce最新预测显示,2026年第二季度DRAM合约价将暴涨58%-63%,NAND Flash合约价暴涨70%-75%,这并非普通行业周期波动,而是由AI算力需求引爆的"存储超级周期"。

高盛在4月22日研报中大幅上调价格预期:2026年DRAM价格涨幅从1月时的约150%上调至250%-280%,NAND从约100%上调至200%-250%,并推翻此前预计2027年供需恢复平衡的判断,预测存储紧缺可能延续至2027年。

韩国出口数据印证景气度:2026年3月韩国存储出口额281.7亿美元,同比增长219.5%,环比增长34.0%。其中DRAM出口额154.2亿美元,同比增长264.6%;NAND出口额25.4亿美元,同比增长382.3%。2月韩国半导体产量同比增长27%,出货量同比增长33%,库存持续消耗,产销两旺。

估值分析:尽管存储行业业绩爆发,但龙头估值仍相对克制:

三星电子、SK海力士远期市盈率不到6倍,仅为台积电(近20倍)、英伟达(22倍)等AI芯片龙头估值的"零头"。美光科技、铠侠估值亦低于10倍。华兴证券5月6日最新研报采用SOTP估值法,给予SK海力士DRAM分部6倍2026-27财年市盈率,NAND分部3倍市盈率,上调评级至"买入"。。

A股估值:业绩爆发后估值快速消化

以江波龙为例,当前市值超2000亿元,动态市盈率约26倍,部分机构认为短期涨幅过大存在回调风险,但考虑到Q1净利润同比增长2644%,业绩高增长正快速消化估值。

技术面分析:macd与rsi指标层面,科技板块急涨后技术面背离信号逐步显现。市场人士指出,近期单日成交持续突破3万亿,量能大幅放大的同时,技术面背离信号值得警惕,指数加速冲高过程中资金分歧大概率加剧,短期回调风险累积。

在技术分析中,MACD通过红柱高度差异与DIF线交叉形成背离,RSI则出现指标高位与价格错位。分析时需结合趋势线与均线等多工具验证,并关注多指标共振信号以提高准确性

情绪偏好:5月6日板块情绪极为亢奋:

存储芯片概念上涨4.41%,位居概念板块涨幅第3,板块内162股上涨。涨停股众多,科创50指数一度涨超9%逼近历史高位,创业板指涨2.75%创近11年新高。

全市场成交额高达3.25万亿元,较前一交易日增量4874亿元。"韩国双姝"SK海力士和三星电子今日再度齐创历史新高,隔夜美股存储四巨头美光、闪迪、西部数据、希捷齐创历史新高

和讯信息分析师指出,5月6日10点资金突然拉升大金融导致芯片板块出现跳水——"这波跳水也是好事,要不然走得过于一致,后续反而难以操作",建议低吸为主,不追高。

总结:2026年5月6日存储芯片板块处于"基本面极强 + 短期情绪过热"的矛盾格局中:AI驱动的超级周期已成市场共识,DRAM/NAND合约价Q2暴涨60%-75%,龙头业绩同比增幅动辄数倍,供不应求至少延续至2027年;国际巨头远期PE不足6倍,资金面机构战略性做多意愿明确。

但短期风险不可忽视:板块单日涨4.41%、成交额3.25万亿、技术背离信号初步显现、游资获利了结、科创50ETF持续三周流出。当前时点追高买点不佳,更优策略是在5%-8%的技术性回调后分批布局核心标的,并以"中期趋势未破,回调低吸"为核心操作原则。中长期维度看,存储芯片超级周期远未结束,2026-2027年仍将是A股确定性最高的景气赛道之一。

热点情报站如下:

情报一:科技圈重磅!郭明錤最新爆料,OpenAI自主OS的AI智能体手机将提前至2027上半年量产。联发科有望独供基于台积电2nm的处理器,剑指年末IPO估值。

江波龙:全球领先的半导体存储品牌企业,覆盖存储芯片设计、主控芯片及固件算法开发、封装测试

佰维存储:国内独立半导体存储解决方案龙头,主要从事NAND Flash和DRAM型存储器的研发设计与封装测试

通富微电:国内半导体封装测试龙头,与AMD等国际大客户深度绑定

中兴通讯:全球领先的综合通信解决方案提供商,在5G-A、6G通信模组、智能终端领域深度布局

朗科科技:存储芯片及存储解决方案供应商,产品覆盖SSD、嵌入式存储等

雅克科技:电子特气及硅微粉龙头,光刻胶产品进入台积电、中芯国际供应链

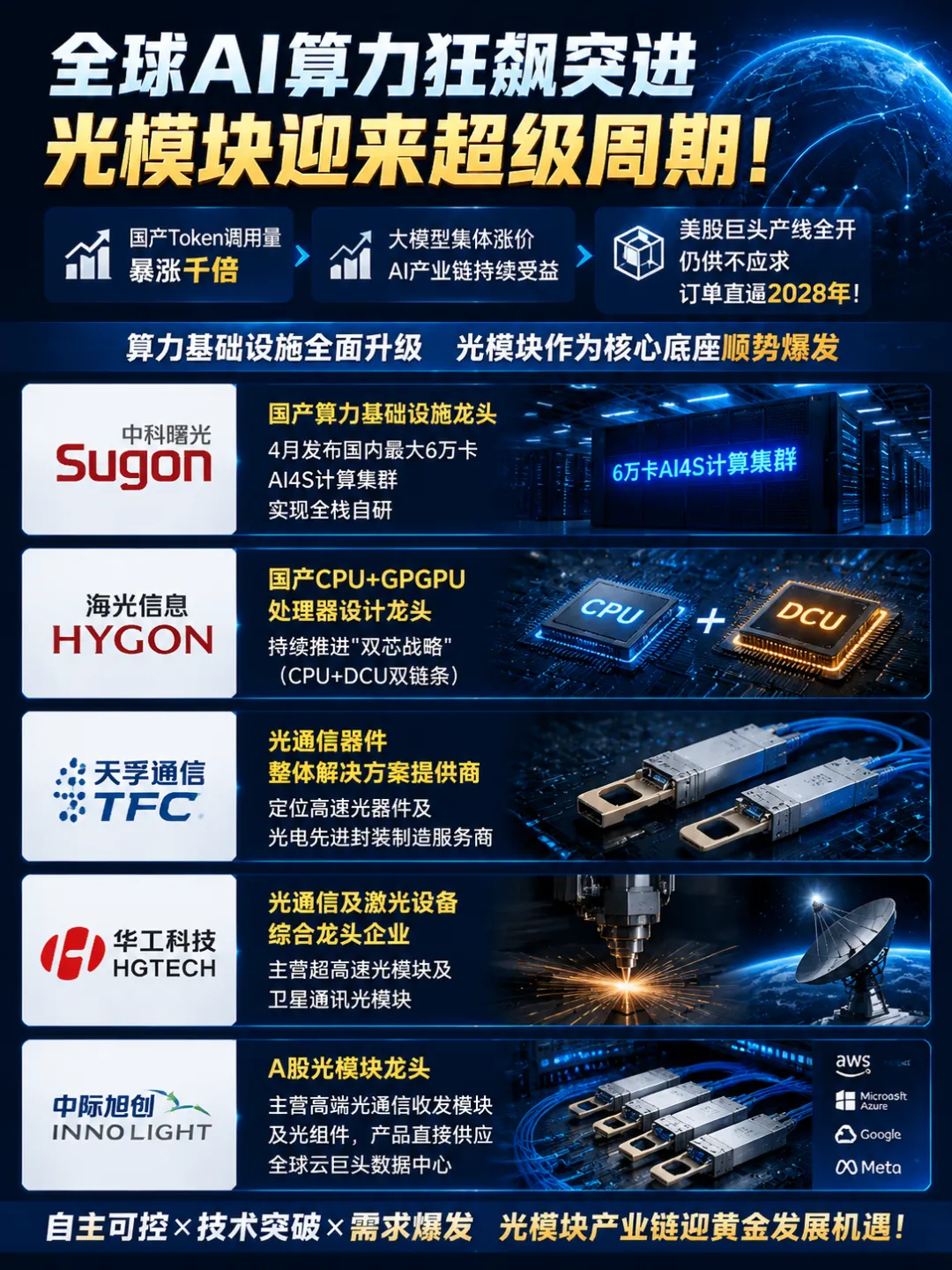

中科曙光:国产算力基础设施龙头,4月发布国内最大6万卡AI4S计算集群实现全栈自研

海光信息:国产CPU+GPGPU处理器设计龙头,持续推进"双芯战略"(CPU+DCU双链条)

天孚通信:光通信器件整体解决方案提供商,定位高速光器件及光电先进封装制造服务商

华工科技:光通信及激光设备综合龙头企业,主营超高速光模块及卫星通讯光模块

中际旭创:A股光模块龙头,主营高端光通信收发模块及光组件,产品直接供应全球云巨头数据中心

华锡有色:锡、锑、铜多金属采选冶一体化企业,业务涵盖有色金属勘探、开采、选矿、冶炼及深加工全产业链

云南锗业:国内锗金属采选冶龙头,同时伴生锡、铅、锌等多金属资源

中钨高新:钨锡钼铋多金属综合矿业龙头,背靠五矿集团资源平台

盛龙股份:小金属采选企业,覆盖锡、钨、钼等品种,矿山资源储备丰富

章源钨业:钨、锡综合采选企业,锡矿概念股之一

东方钽业:钽铌冶炼加工龙头,伴生小金属资源包括锡产品,属小金属产业链重要标的

顺手点个赞,一起来大赚