点击上方星标☝,关注我们

CPU+GPU+DPU+FPGA四引擎齐备

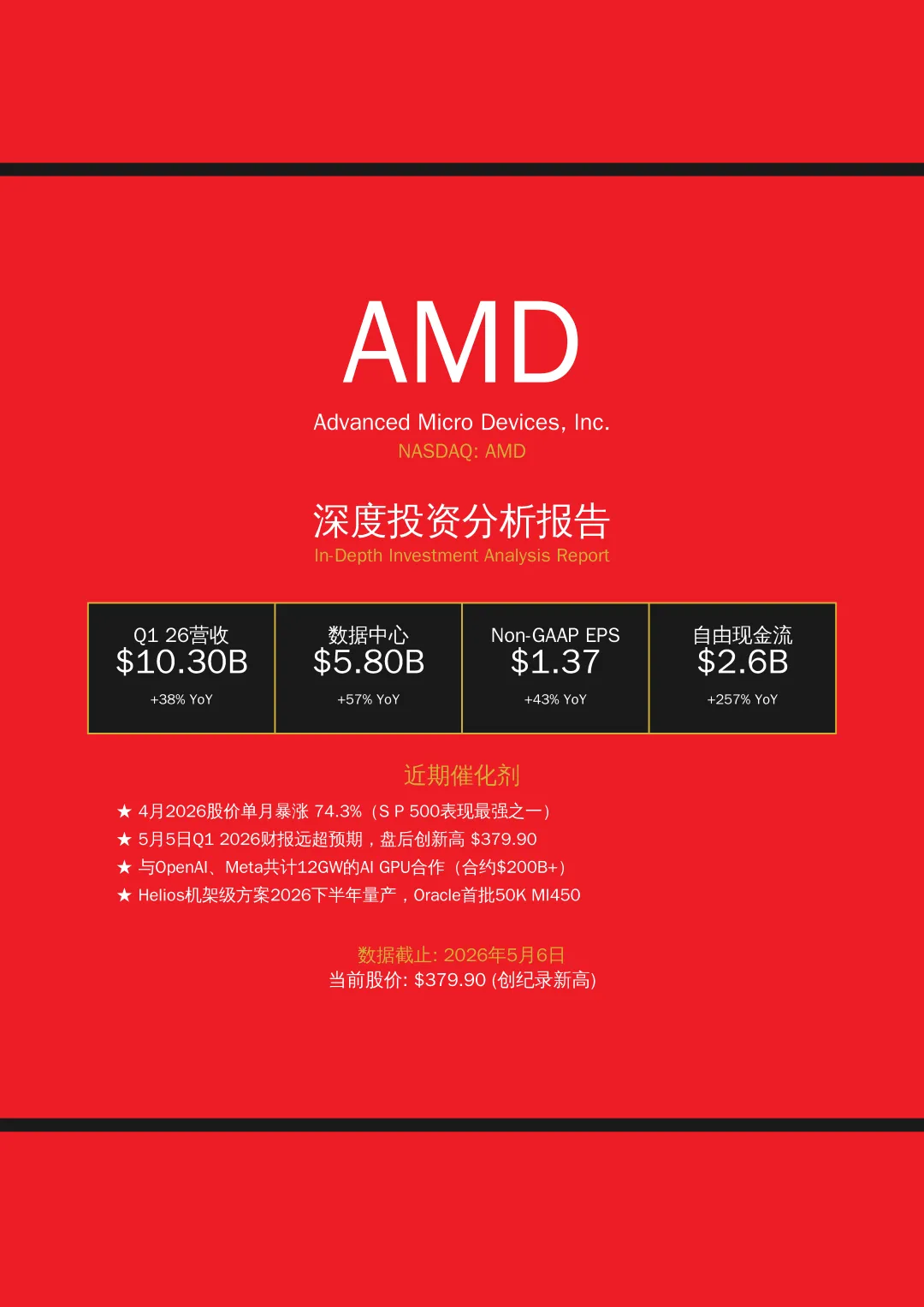

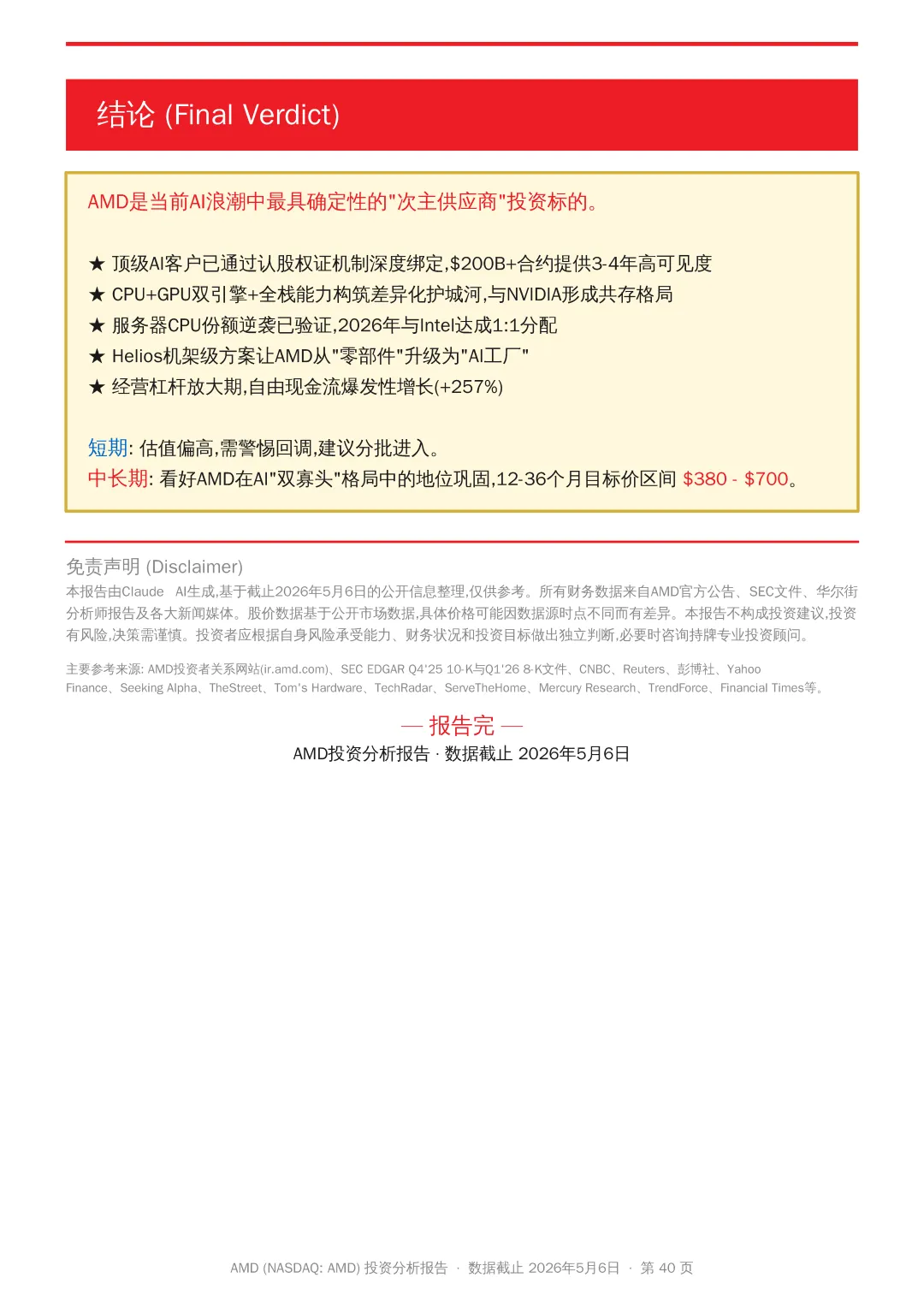

AMD

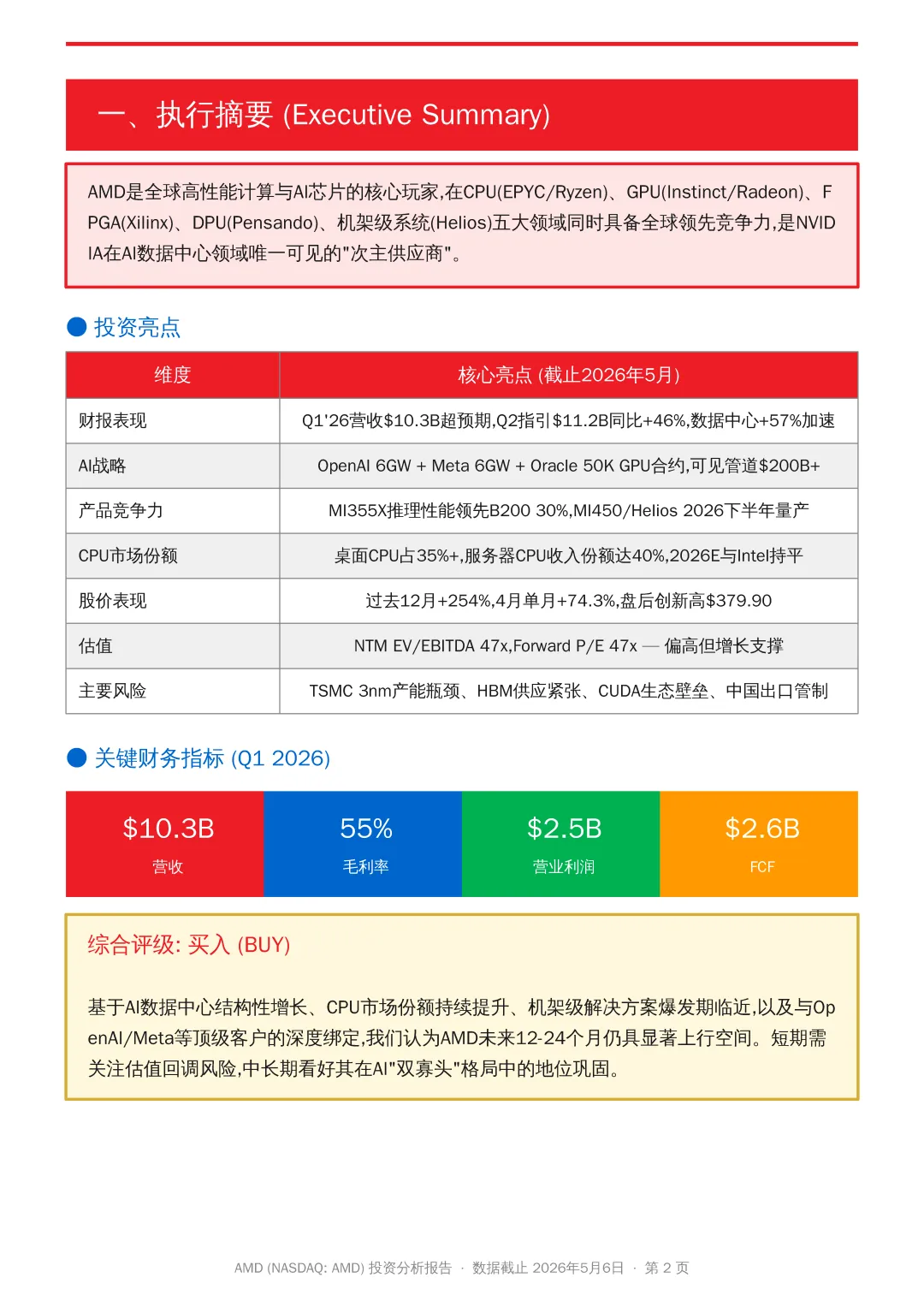

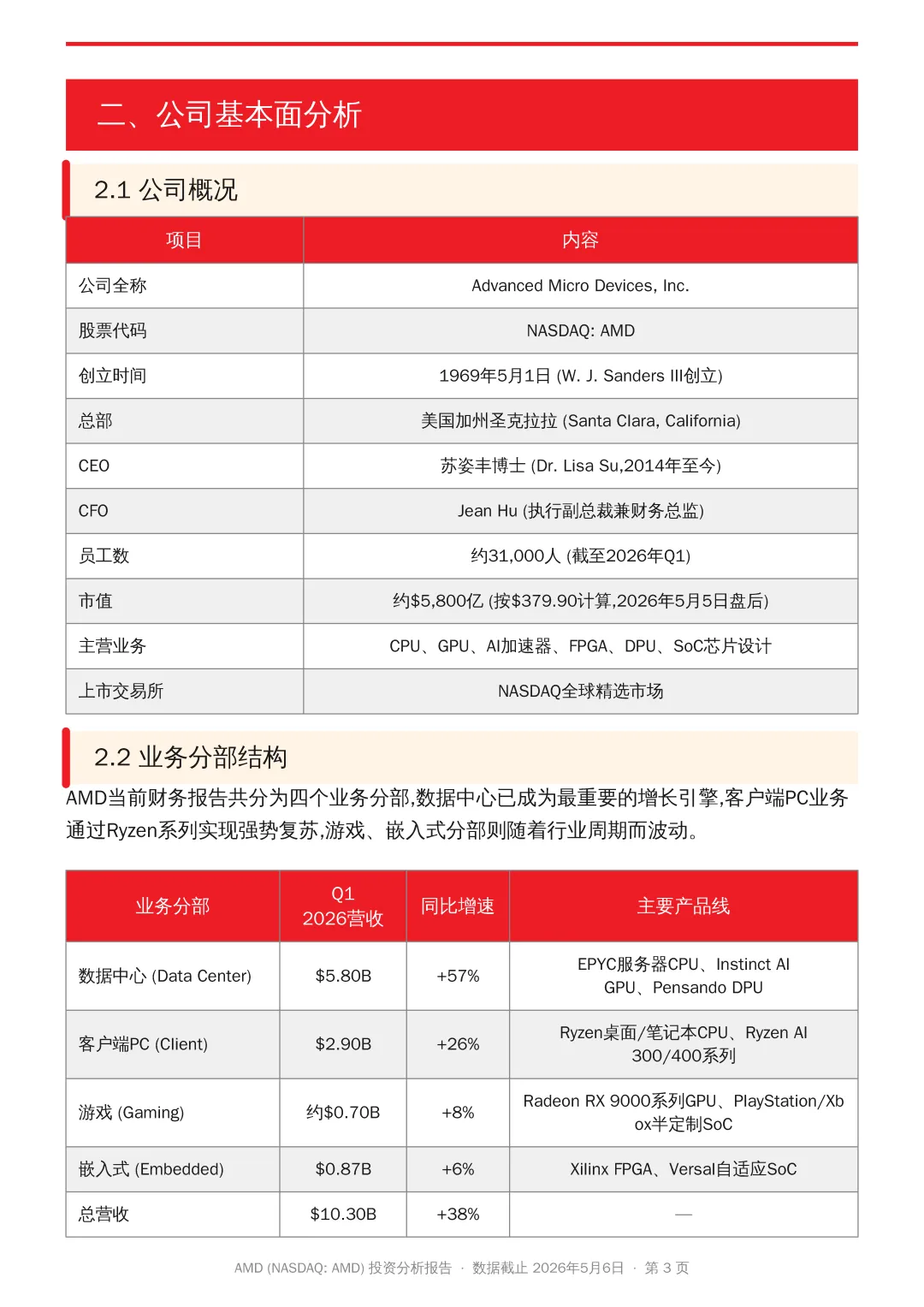

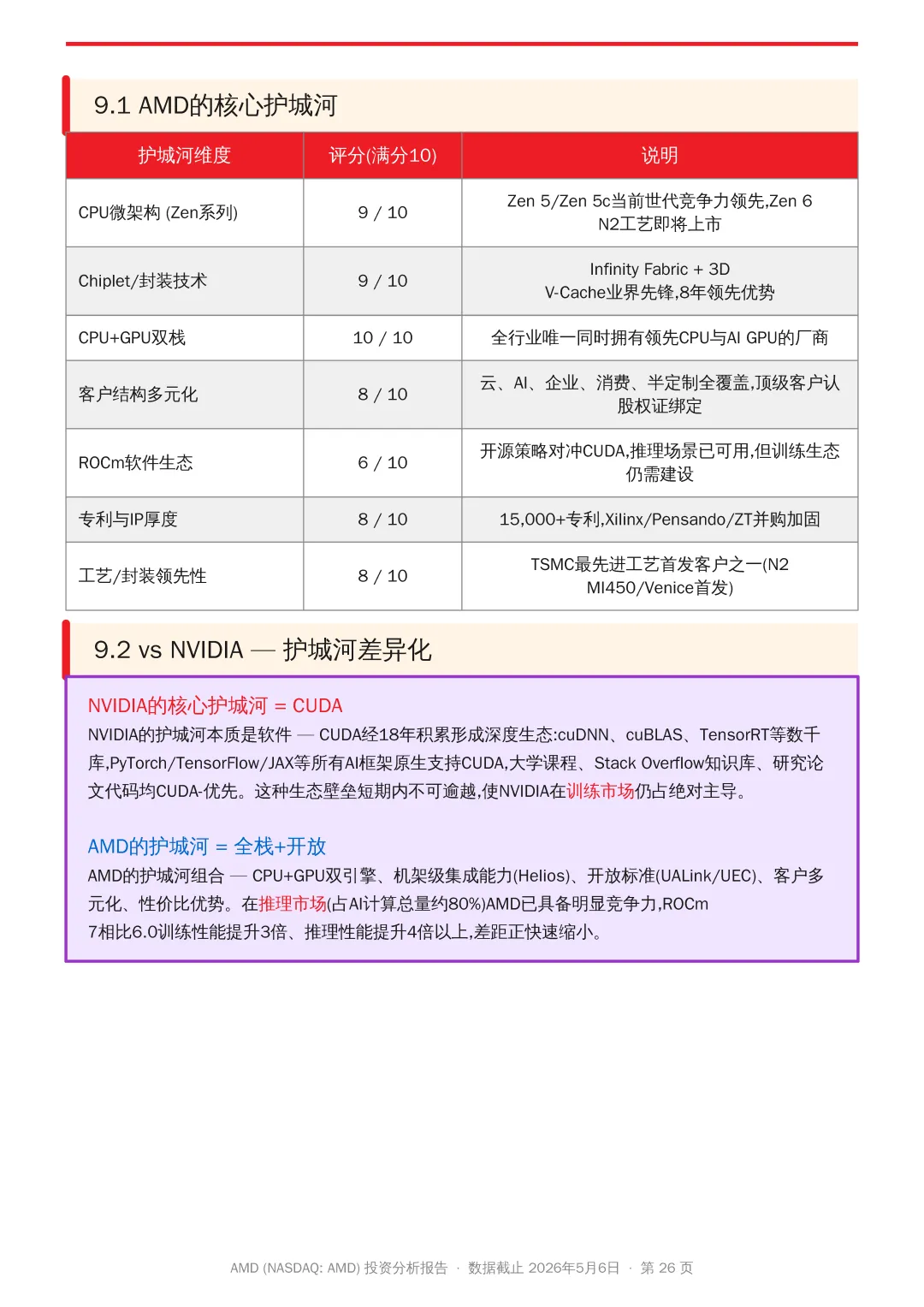

AMD是全球高性能计算与AI芯片的核心玩家,在CPU(EPYC/Ryzen)、GPU(Instinct/Radeon)、F PGA(Xilinx)、DPU(Pensando)、机架级系统(Helios)五大领域同时具备全球领先竞争力,是NVID IA在AI数据中心领域唯一可见的"次主供应商"。

Q1财报解析

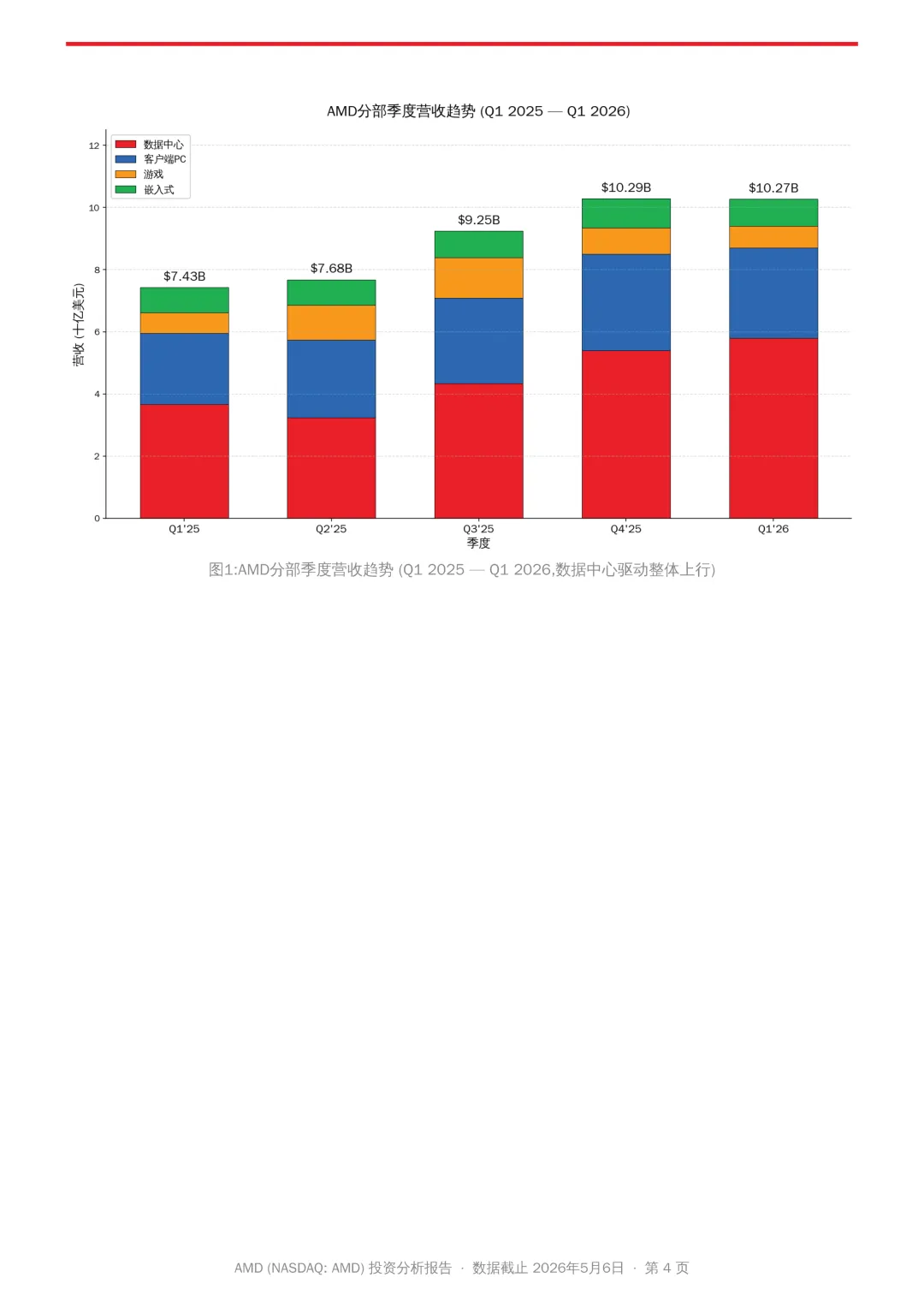

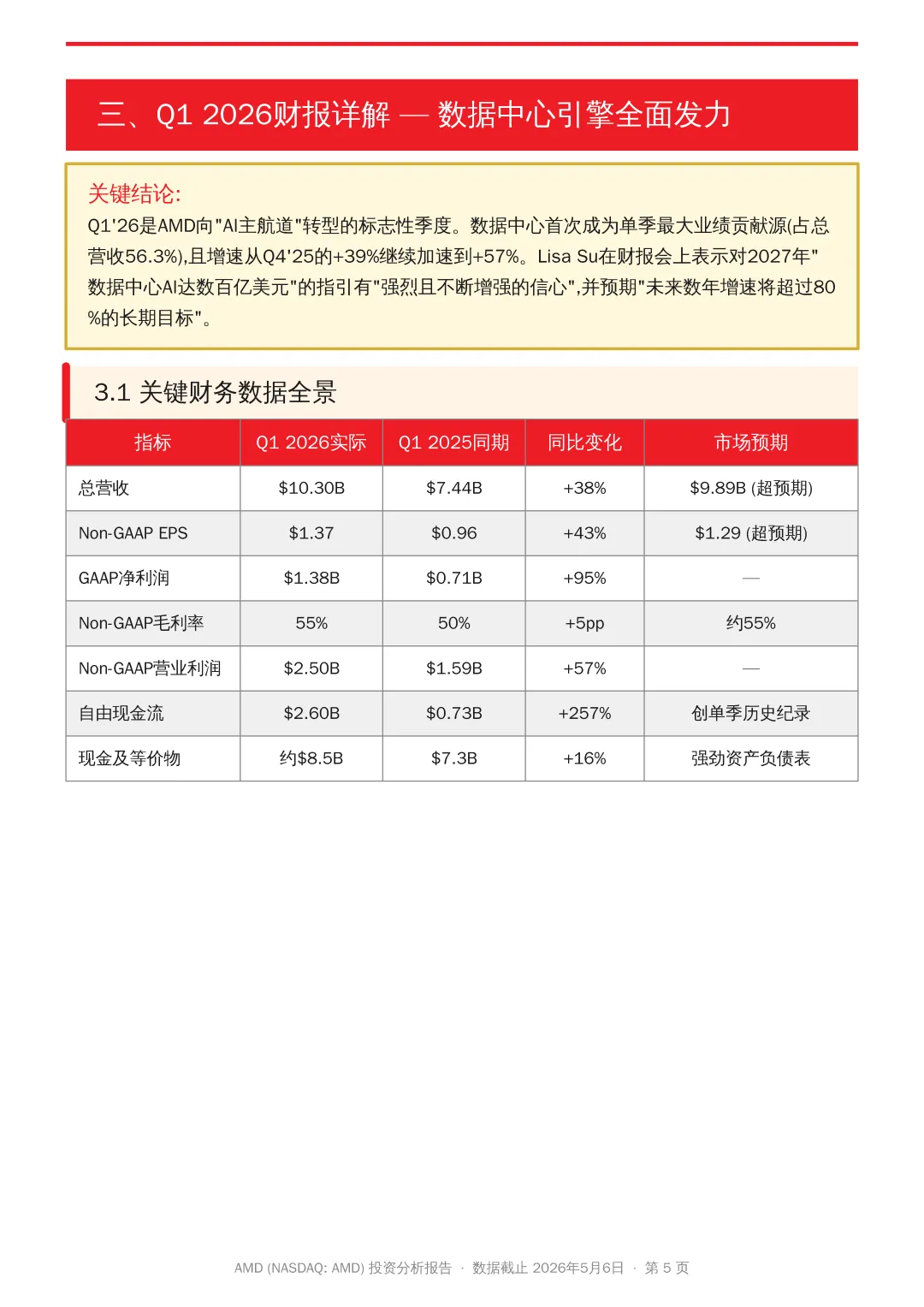

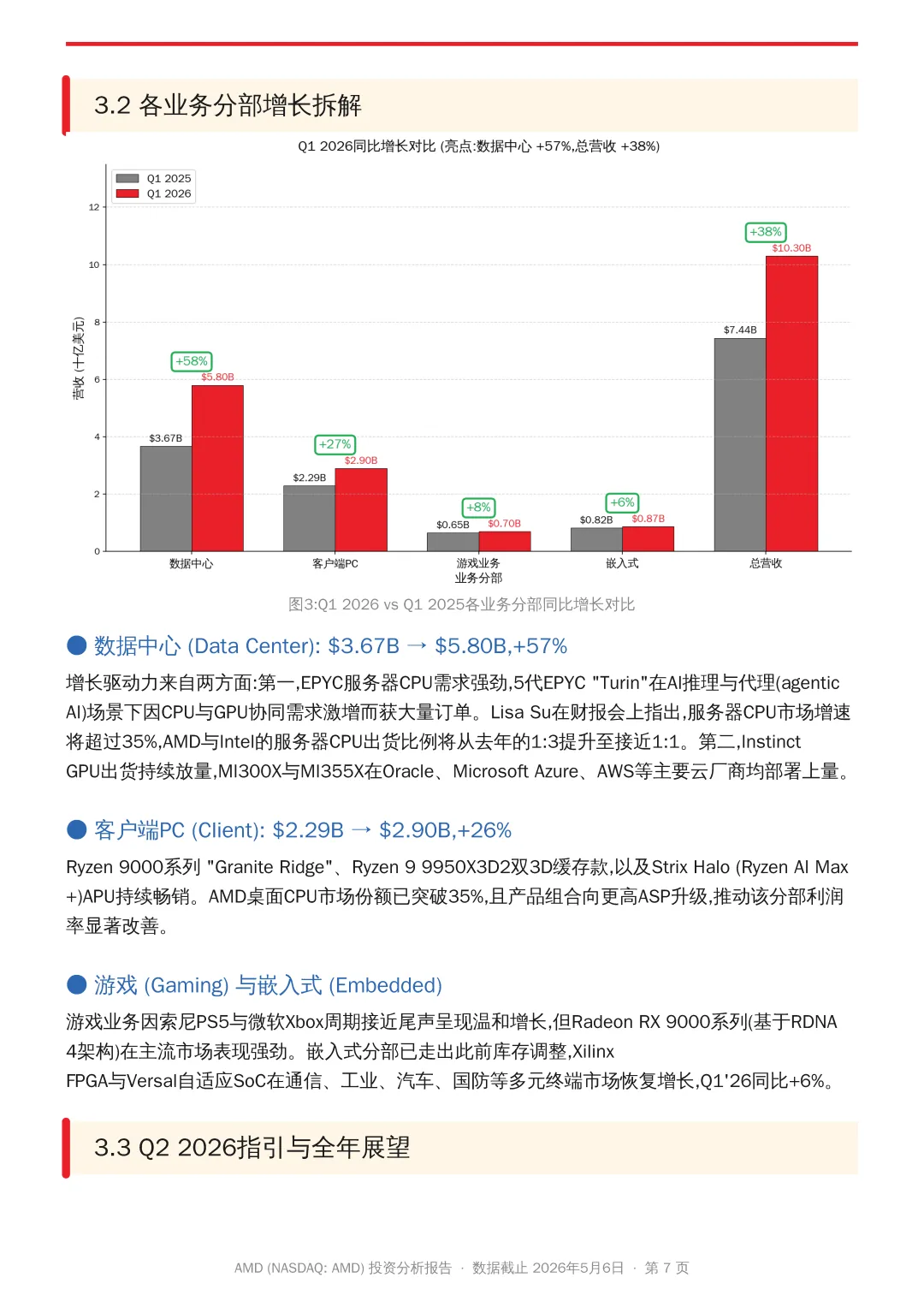

Q1'26是AMD向"AI主航道"转型的标志性季度。数据中心首次成为单季最大业绩贡献源(占总营收56.3%),且增速从Q4'25的+39%继续加速到+57%。Lisa Su在财报会上表示对2027年"数据中心AI达数百亿美元"的指引有"强烈且不断增强的信心",并预期"未来数年增速将超过80 %的长期目标"。

增长驱动力来自两方面:第一,EPYC服务器CPU需求强劲,5代EPYC "Turin"在AI推理与代理(agentic AI)场景下因CPU与GPU协同需求激增而获大量订单。Lisa Su在财报会上指出,服务器CPU市场增速将超过35%,AMD与Intel的服务器CPU出货比例将从去年的1:3提升至接近1:1。第二,InstinctGPU出货持续放量,MI300X与MI355X在Oracle、Microsoft Azure、AWS等主要云厂商均部署上量

财报超预期的核心驱动因素 (重点解析)

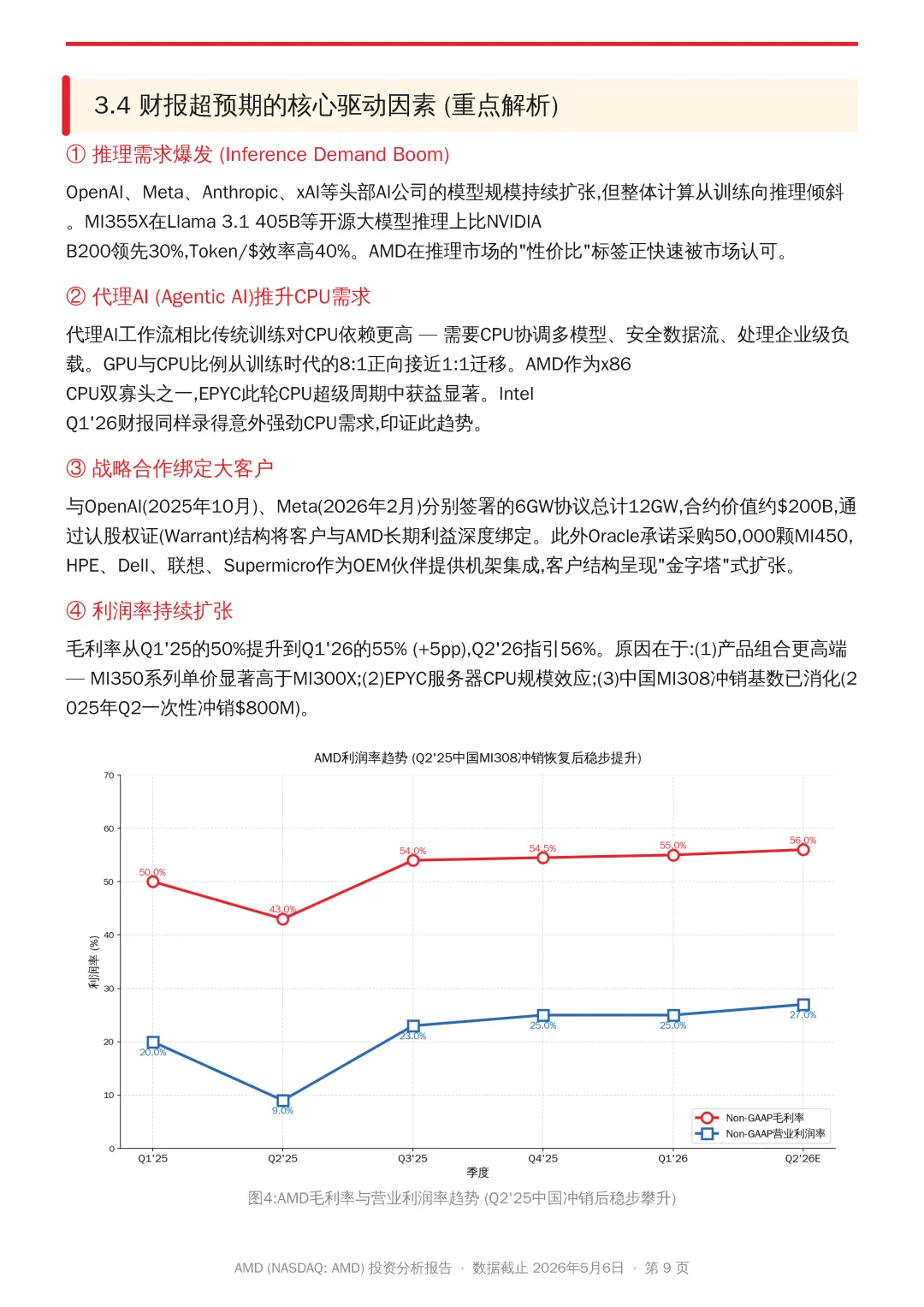

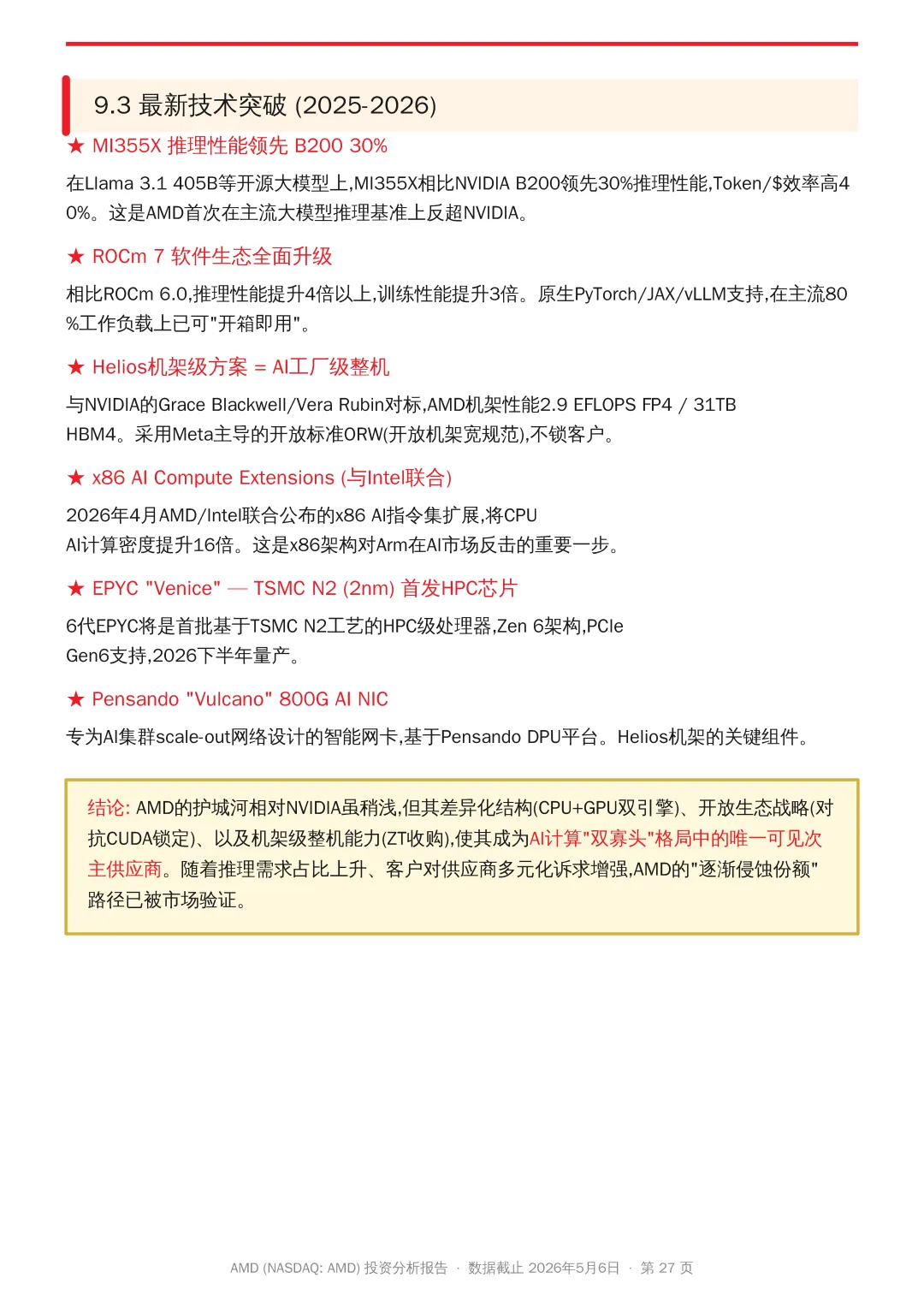

① 推理需求爆发 (Inference Demand Boom)OpenAI、Meta、Anthropic、xAI等头部AI公司的模型规模持续扩张,但整体计算从训练向推理倾斜。MI355X在Llama 3.1 405B等开源大模型推理上比NVIDIAB200领先30%,Token/$效率高40%。AMD在推理市场的"性价比"标签正快速被市场认可。② 代理AI (Agentic AI)推升CPU需求代理AI工作流相比传统训练对CPU依赖更高 — 需要CPU协调多模型、安全数据流、处理企业级负载。GPU与CPU比例从训练时代的8:1正向接近1:1迁移。AMD作为x86 CPU双寡头之一,EPYC此轮CPU超级周期中获益显著。Intel Q1'26财报同样录得意外强劲CPU需求,印证此趋势。

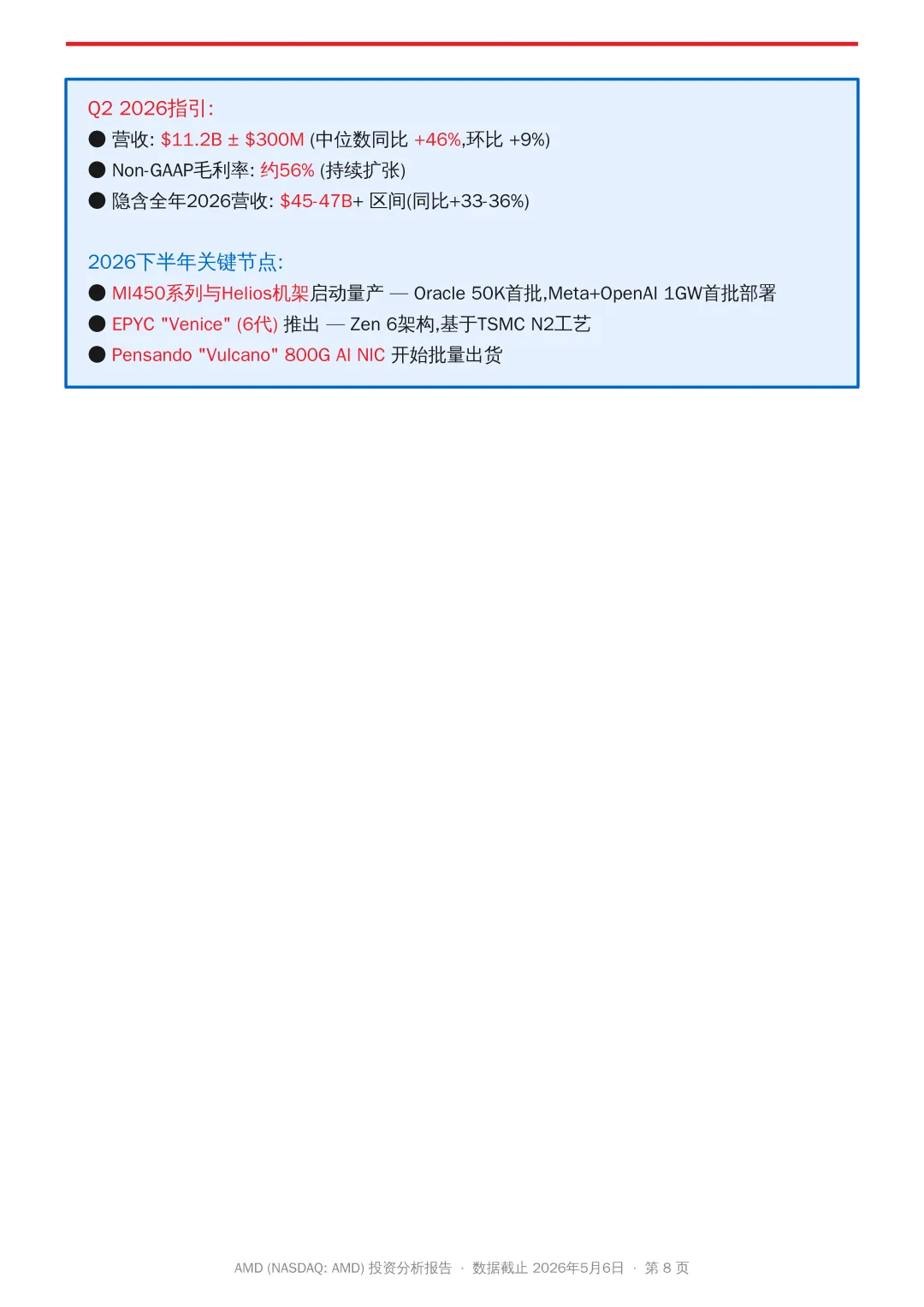

2026下半年关键节点:

● MI450系列与Helios机架启动量产 — Oracle 50K首批,Meta+OpenAI 1GW首批部署

● EPYC "Venice" (6代) 推出 — Zen 6架构,基于TSMC N2工艺

● Pensando "Vulcano" 800G AI NIC 开始批量出货

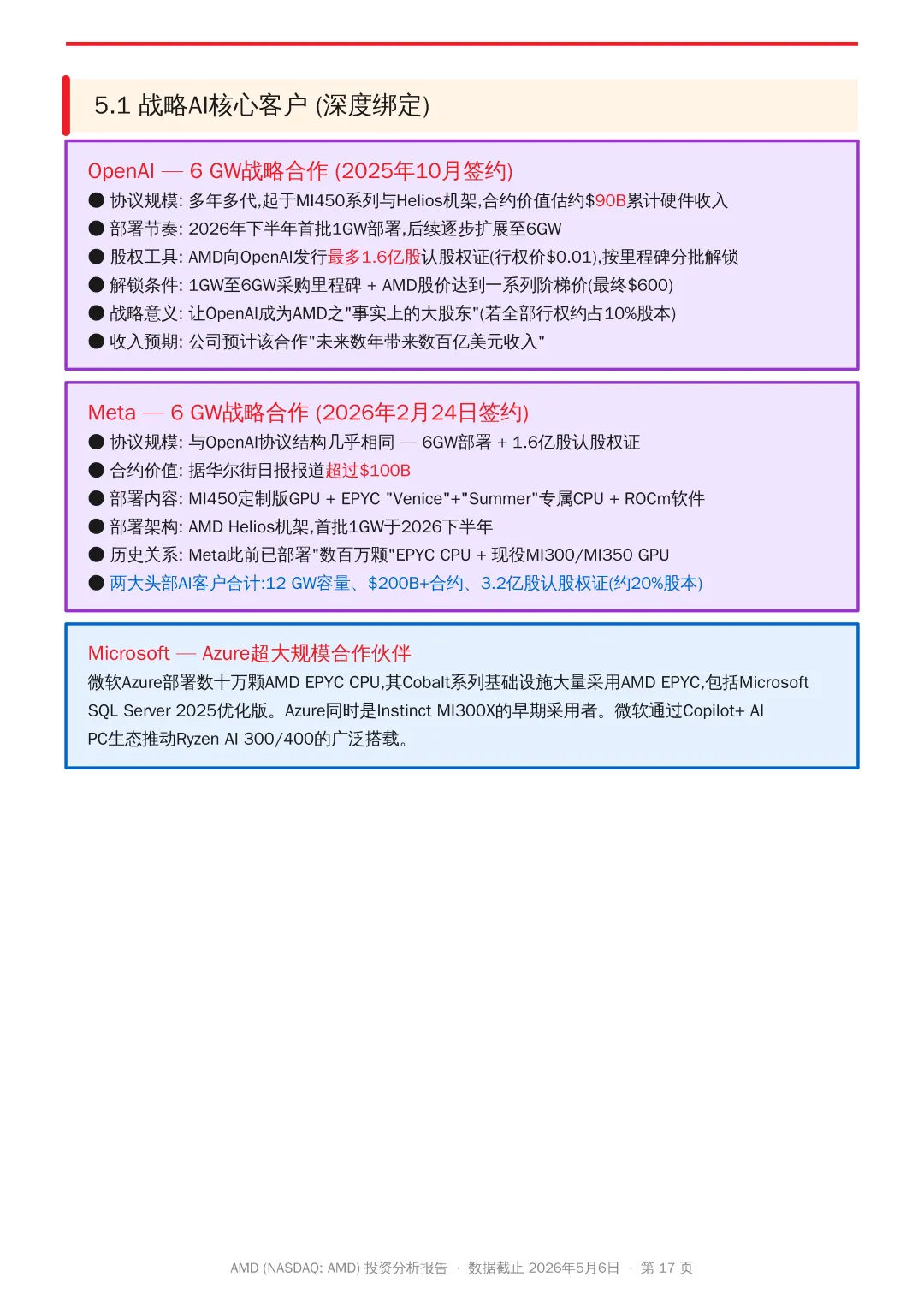

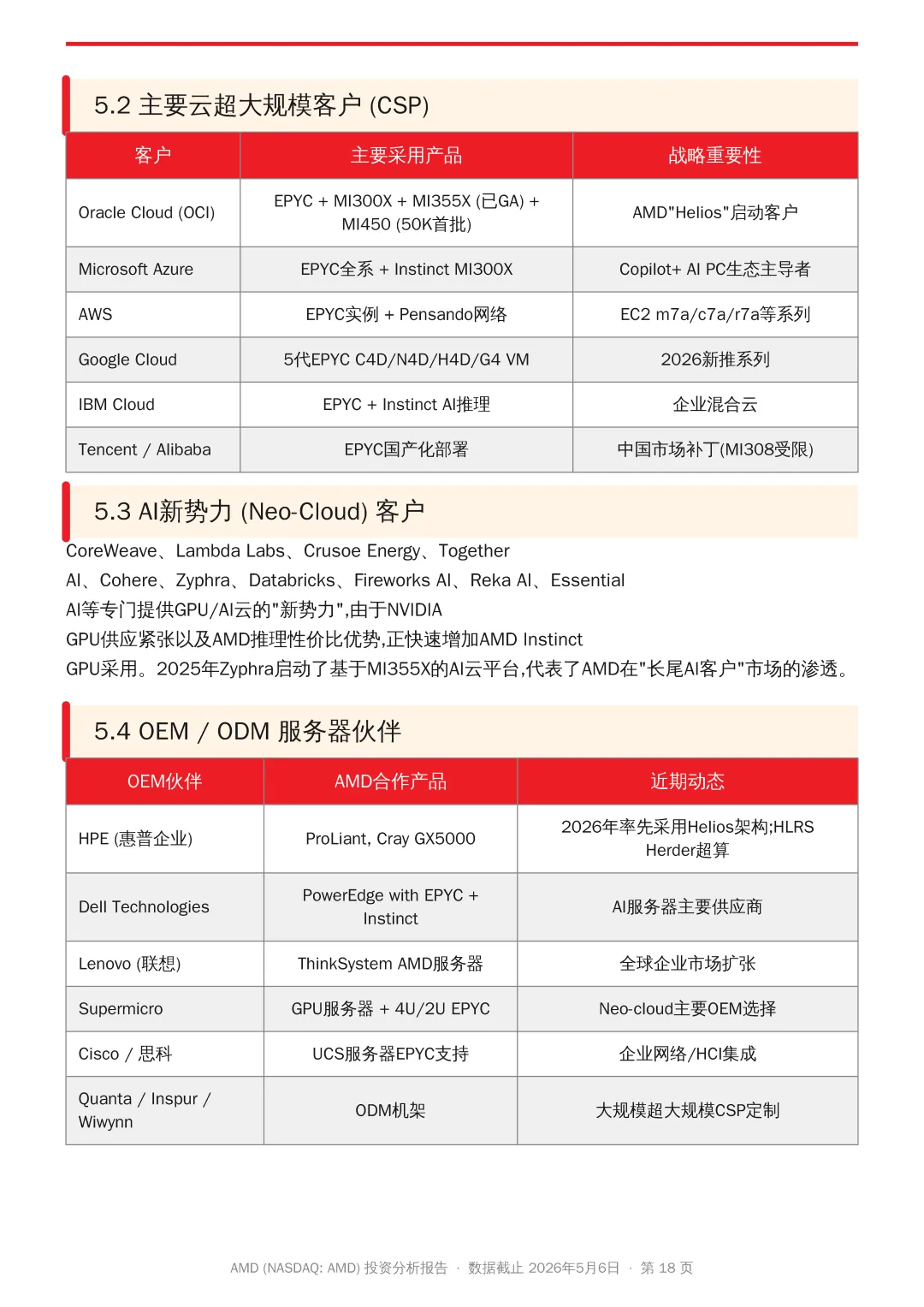

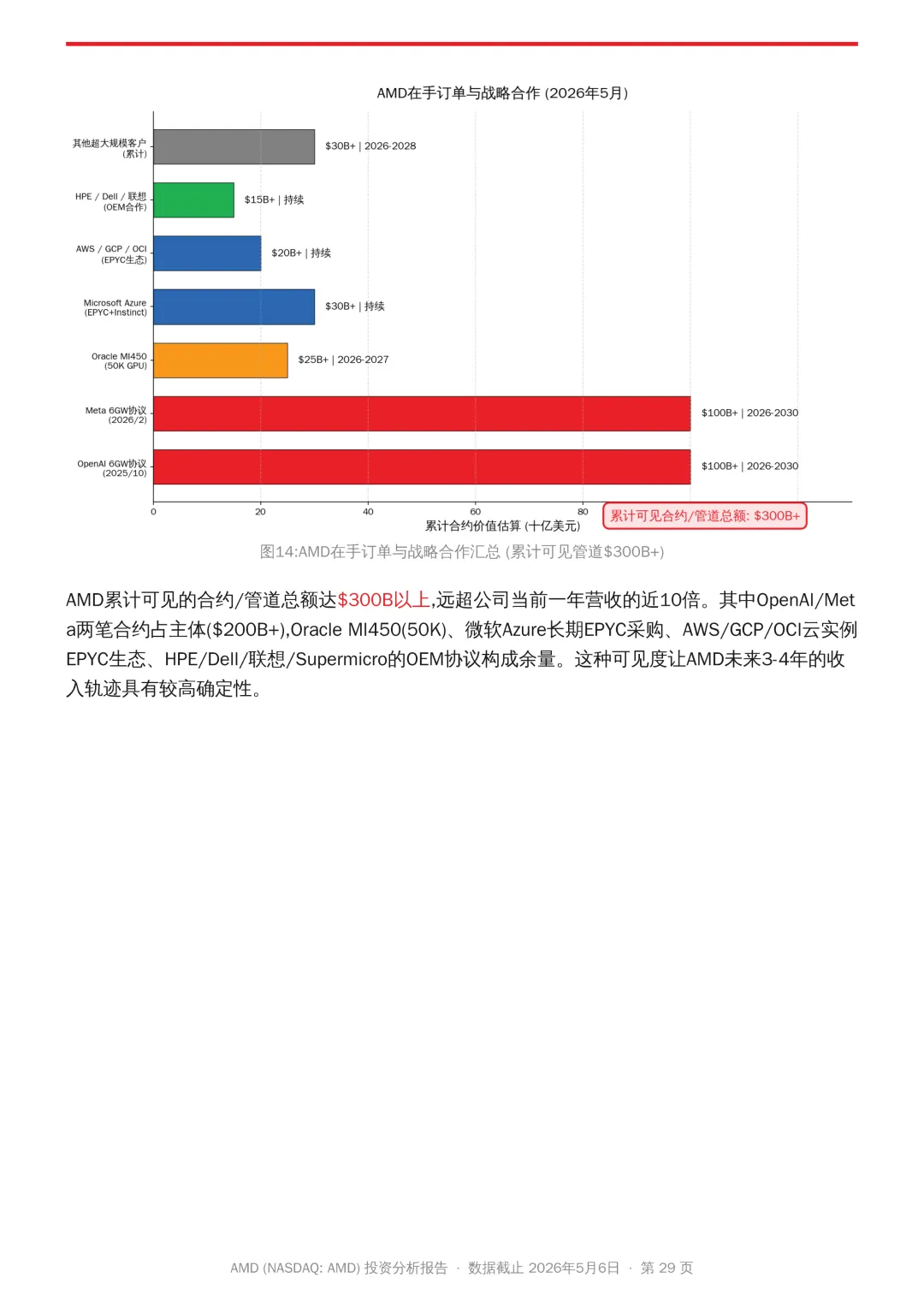

在手订单AMD累计可见的合约/管道总额达$300B以上,远超公司当前一年营收的近10倍。其中OpenAI/Met a两笔合约占主体($200B+),Oracle MI450(50K)、微软Azure长期EPYC采购、AWS/GCP/OCI云实例EPYC生态、HPE/Dell/联想/Supermicro的OEM协议构成余量。这种可见度让AMD未来3-4年的收入轨迹具有较高确定性。

如果觉得文章内容有意思可以点个关注,点个赞,点个转发,想以后继续看到研报将公众号点个加⭐,支持创作的也可以点个广告,感谢各位读者支持!

重要声明:本报告仅供学习与研究参考使用,不构成任何投资建议。 数据基于截至2026年5月6日的公开信息整理,部分2026年数据为估算值。 投资有风险,决策需谨慎。投资者应自行核实信息并咨询专业顾问。

点击蓝字

关注我们

扫描二维码

关注我们

微信号 :XANX336480941